|

Главная |

Консалтинг в России и в мире. Слабые и сильные стороны российских и зарубежных консультантов

|

из

5.00

|

В современной рыночной экономике консультационные услуги давно являются важнейшим элементом поддерживающей ее функционирование инфраструктуры.

Ни одно серьезное экономическое и управленческое решение в странах с рыночной экономикой, причем не только в развитых, но и в так называемых развивающихся (Индия, Бразилия), не обходится без использования консультантов: экономистов, юристов, маркетологов, и т.д., индивидуальных, а чаще объединенных в консультационные фирмы (консалтинговые компании).

Одним из первых профессиональных консультантов в области экономики стал основатель теории научного управления предприятия Фредерик Тейлор. Первая фирма по менеджмент консалтингу «Служба исследований в бизнесе» - была образована в 1914 г. в Чикаго, а в 20-х годах такие фирмы появились в Европе (в первую очередь в Англии и Германии).

Профессиональную поддержку бизнесу в России оказывают сейчас в основном, частные консалтинговые фирмы, которых насчитывается несколько сотен. (Для сравнения: в Голландии с населением в 11 раз меньшим, чем в России их насчитывается более 2 тысяч.)

Консультационные услуги на коммерческих началах могут оказывать также государственные учебные, информационные и исследовательские организации – университеты, академии, научные институты, информационные центры и т.д. Большинство российских частных консалтинговых фирм учреждено либо самими этими организациями, либо их бывшими работниками.

Положительные и отрицательные стороны использования зарубежных консультантов в российских условиях:

| Преимущества | Недостатки |

| · Перенос зарубежного опыта · Новая постановка задач · Новые решения · Новая деловая и общая культура · Хорошее владение методикой консалтинга · Подготовка к выходу на зарубежных партнеров | · Высокая стоимость услуг · Большие требования к организации и предварительной подготовке клиента · Языковый барьер · Затрудненные коммуникации в силу культурных различий · Высокие требования к бытовым условиям (проживание, питание, транспорт и т.д) |

Российские консультанты хорошо разбираются в современной экономической ситуации в России, обладают высоким интеллектуальным и образовательным потенциалом. При этом они достаточно широко мыслят, понимают и знают механизмы рыночной экономики западного типа, некоторая часть из них имеет опыт работы за рубежом. При этом российские консультанты обладают гибкостью мышления, они выходят в своих рекомендациях за рамки стандартов, принятых в мировой экономике, что является их несомненным достоинством, так как нестандартное мышление больше соответствует условиям России. Исходя из российской практики они предлагают более реалистичные решения.

Достоинством зарубежных консалтинговых фирм является хорошее владение методами консультирования и детальное знание рыночной экономики западного типа. Кроме того, аудиторские и другие заключения иностранных фирм пока в большей степени признаются за рубежом, что важно для привлечения иностранных инвесторов и других партнеров.

Стоимость услуг российских консалтинговых фирм является их преимуществом. При высоком качестве их цена примерно в 4-5 раз ниже, чем у зарубежных коллег.

Услуги российских консультантов осуществляются в следующих основных формах:

- Разовые консультации по основным вопросам бизнеса в России и за рубежом. Такие консультации осуществляются в устном и письменном виде в форме вопрос - ответ как непосредственно, так и по заранее подготовленным клиентом вопросам

- Осуществление по заказам клиента консалтинговых проектов, включающих в себя диагностику проблем, разработку и внедрение решений. В ходе проекта могут осуществляться также такие услуги как поиск партнеров, участие в переговорах, разработка документов (протоколов, договоров, контрактов и т.п.)

- Проведение консалтинг-семинаров, т.е. групповой работы консультантов и представителей предприятия с отрывом от производства.

- Информационное обслуживание. По запросам клиентов могут предоставляться статистические обзоры и прогнозы развития экономики в целом и отдельных отраслей, справки о, законодательных актах, сведения о надежности потенциальных партнеров и т.д.

- Экспертиза. Консультанты предоставляют экспертные заключения по самостоятельно подготовленным клиентом разработкам, бизнес-планам, инвестиционным проектам, схемам финансовых операции, контрактам.

Консалтинг в России

Состояние рынка консалтинговых услуг в России

Общая характеристика рынка

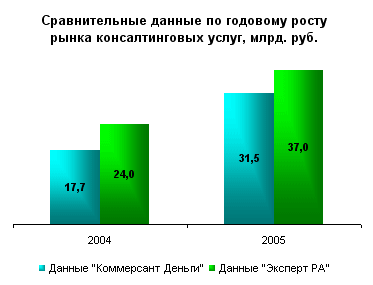

Согласно исследованию «Коммерсант Деньги», рынок консалтинговых услуг показал в 2005 г. почти двукратный рост, составив 31,49 млрд. руб. против 17,72 млрд. руб. в 2004 г. Агентство «Эксперт РА» приводит сопоставимые цифры: 37 млрд. руб. в 2005 г. против 24 млрд. руб. в 2004-м, т.е. рост 54%. (Диаграмма 1).

Диаграмма 1

Источник: Консалтинг-Центр «ШАГ»

Данные «Эксперт РА» по динамике различных секторов рынка на пятилетнем отрезке времени представлена на Диаграмме 2; а аналогичные данные за последние три года от «Коммерсант Деньги» – на Диаграмме 3

Диаграмма 2

Источник: Консалтинг-Центр «ШАГ»

Данные «Эксперт РА» по динамике различных секторов рынка на пятилетнем отрезке времени представлена на Диаграмме 2; а аналогичные данные за последние три года от «Коммерсант Деньги» – на Диаграмме 3

Диаграмма 2

Источник: «Эксперт РА»

Диаграмма 3

Источник: «Эксперт РА»

Диаграмма 3

Источник: Коммерсант ДЕНЬГИ, 2006 г.

По данным ЮНИПРАВЭКС, география российского консалтингового рынка по состоянию на конец 2004 г. имела следующую структуру (Диаграмма 4)

Диаграмма 4

Источник: Коммерсант ДЕНЬГИ, 2006 г.

По данным ЮНИПРАВЭКС, география российского консалтингового рынка по состоянию на конец 2004 г. имела следующую структуру (Диаграмма 4)

Диаграмма 4

Источник: Юниправэкс, 2005 г.

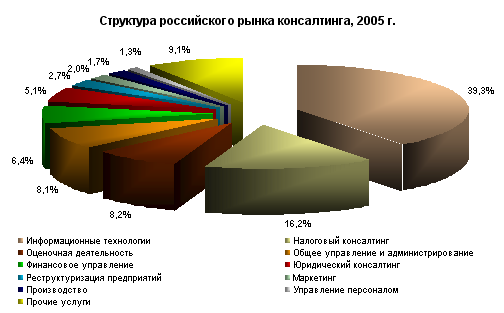

Если же говорить о представленности на рынке различных секторов консалтинга, то, по данным «Коммерсант Деньги», по итогам 2005 г. сложилась следующий расклад (Диаграмма 5)

Диаграмма 5

Источник: Юниправэкс, 2005 г.

Если же говорить о представленности на рынке различных секторов консалтинга, то, по данным «Коммерсант Деньги», по итогам 2005 г. сложилась следующий расклад (Диаграмма 5)

Диаграмма 5

Источник: Коммерсант ДЕНЬГИ, 2006 г.

Несколько иначе выглядит структура рынка в исследовании «Эксперт РА» (Диаграмма 6). По результатам этого исследования рыночная доля ИТ-услуг оказалась существенно выше, а доля налогового консалтинга – ниже, чем у «Коммерсант Деньги».

Диаграмма 6

Источник: Коммерсант ДЕНЬГИ, 2006 г.

Несколько иначе выглядит структура рынка в исследовании «Эксперт РА» (Диаграмма 6). По результатам этого исследования рыночная доля ИТ-услуг оказалась существенно выше, а доля налогового консалтинга – ниже, чем у «Коммерсант Деньги».

Диаграмма 6

Источник: «Эксперт РА»

Векторы изменений

Рост рынка маркетинга и PR. Объем продаж у десятки лидеров в данном виде услуг в 2002 г. вырос почти в 2,5 раза, более чем на 70% в 2003 г. и почти на треть в 2004-м. В 2005 г. общий объем сегмента по 150 крупнейшим компаниям удвоился («Эксперт РА»). По всей видимости, в России начинают проявляться тенденции мирового рынка, и борьба за покупателя из области цен и качества товаров все более перемещается в область методов воздействия на сознание людей.

Рост услуг рынка HR-консалтинга. Один из наиболее динамично растущих сегментов: объем продаж у десятки лидеров HR-консалтинга в 2002 г. вырос почти вчетверо; в 2003-м более, чем в 1,5. Притормозив в 2004 г., спрос на HR-услуги ведущих консультантов почти в 2,5 раза вырос в 2005-м («Эксперт РА»). Все более востребованными становятся поиск топ-менеджеров, оценка, подбор и обучение персонала, подготовка кадрового резерва и построение систем мотивации. Это вполне отвечает мировым тенденциям: требования к персоналу компаний растут по мере усложнения деятельности и обострения конкуренции. К владельцам бизнесов приходит осознание, что персонал, особенно управленческий, является ключевым ресурсом. Острота вопроса подогревается также нарастающим стремлением владельцев бизнесов отойти от оперативного управления.

Интеграция традиционного консалтинга и ИТ-услуг в области информатизации. На западе бум, связанный с автоматизацией управления, начался еще в конце 1980-х, когда информационный консалтинг стал своеобразным локомотивом консалтинговой индустрии. С отставанием на 10-15 лет аналогичные процессы начали происходить и в России, где информатизация радикально изменила не только структуру консалтингового рынка и состав основных игроков, но и сами границы деятельности консультантов.

Волна автоматизации докатилась до крупного бизнеса в середине 90-х, до среднего — в начале 2000-х. Пройдя полосу неэффективных внедрений ERP-систем в компаниях с неотстроенным управлением и неупорядоченными процессами, айтишники вынуждены были пойти на расширение спектра услуг: внедрение управленческого ПО стали предварять наведением элементарного порядка в управлении, формализацию существующих процессов и документооборота — их реинжинирингом. Автоматизация предприятий оказалась лишь верхушкой айсберга, завершающей стадией целого комплекса работ по повышению управляемости и прозрачности бизнеса. В процесс автоматизации начал втягиваться целый пул направлений традиционного консалтинга, так или иначе связанного с управлением. С другой стороны, стало очевидным: чем более информатизируется бизнес, тем в меньшей степени управленческий консалтинг может игнорировать ИТ-составляющую управления.

Экспансия ИТ-компаний в область «традиционного» бизнес-консалтинга началась в 2000-й г., когда ИТ-компании впервые заявили о себе в рейтингах консалтингового рынка. Ряд ведущих системных интеграторов начинают привлекать в штат «традиционных» консультантов, создавать у себя направления «традиционного» консалтинга и позиционироваться не только в качестве игроков ИТ-рынка, но и в качестве консультантов по управлению. К концу 2003 г. в десятку лидеров консалтингового рынка входили уже семь ИТ-компаний. К концу 2004 г. айтишниками были 4 из 5 лидеров в области услуг по стратегическому планированию и организационному развитию, а 4 ИТ-компании вошли в 10 сильнейших по услугам в области управления персоналом. В 2003-2005 гг. у некоторых «выходцев из ИТ» динамика услуг в области финансового управления опережала рост этого направления у прежних лидеров «традиционного» консалтинга. Сегодня мы являемся свидетелями интеграции ИТ-консалтинга и традиционного консалтинга. При этом автоматизация управления предприятием, будучи, с одной стороны, «венцом» консалтинговой работы, а с другой — наиболее дорогостоящей услугой, превращается в системообразующую компоненту управленческого консалтинга.

Происходит ли в связи с этим экспансия «традиционных» консультантов в область автоматизации? Усилия в этом направлении, несомненно, предпринимаются. С 2003 по 2005 гг. некоторые лидеры традиционного консалтинга демонстрировали впечатляющие рывки, многократно наращивая продажи в секторе ИТ-услуг. Между тем, в абсолютном исчислении выручка «традиционных» консультантов от ИТ-услуг все еще мала по сравнению с объемами продаж гигантов, пришедших из ИТ-индустрии. Заметим также, что на растущий рынок ИТ-консалтинга устремились лишь те из «традиционалистов», которые исходно имели у себя ИТ-направления. Рыночная ситуация здесь не благоприятствует «традиционному» консалтингу: цена выхода на рынок ИТ-консалтинга слишком высока, и для системного интегратора создать направление традиционного консалтинга несоизмеримо проще, нежели для традиционной консалтинговой компании — развернуть работу по внедрению или сопровождению управленческого ПО.

Рынок консалтинга в 2005 году

Аналитики «Эксперт РА» отмечают, что плавный дрейф консалтингового рынка в сторону ИТ, наметившийся в 2001 г., в 2005-м сменился взрывным ростом: за 2005 г. доля этого сектора выросла с 45,7% до 54%. За этот год доходы от ИТ увеличились более чем на 67%, в то время как выручка остальных видов консалтинга — лишь на 19%. Исследователи «Коммерсант Деньги» дают еще более сенсационные цифры роста выручки в секторе ИТ-консалтинга: с 5,48 млрд.руб. до 12,39 млрд. руб.

При этом «Эксперт РА» отмечает спад в секторах стратегического (доходы за год выросли лишь на 9,9% против 48% в 2004 г.) и финансового (прирост 12,5%) консалтинга. (Диаграмма 7).

Диаграмма 7

Источник: «Эксперт РА»

Векторы изменений

Рост рынка маркетинга и PR. Объем продаж у десятки лидеров в данном виде услуг в 2002 г. вырос почти в 2,5 раза, более чем на 70% в 2003 г. и почти на треть в 2004-м. В 2005 г. общий объем сегмента по 150 крупнейшим компаниям удвоился («Эксперт РА»). По всей видимости, в России начинают проявляться тенденции мирового рынка, и борьба за покупателя из области цен и качества товаров все более перемещается в область методов воздействия на сознание людей.

Рост услуг рынка HR-консалтинга. Один из наиболее динамично растущих сегментов: объем продаж у десятки лидеров HR-консалтинга в 2002 г. вырос почти вчетверо; в 2003-м более, чем в 1,5. Притормозив в 2004 г., спрос на HR-услуги ведущих консультантов почти в 2,5 раза вырос в 2005-м («Эксперт РА»). Все более востребованными становятся поиск топ-менеджеров, оценка, подбор и обучение персонала, подготовка кадрового резерва и построение систем мотивации. Это вполне отвечает мировым тенденциям: требования к персоналу компаний растут по мере усложнения деятельности и обострения конкуренции. К владельцам бизнесов приходит осознание, что персонал, особенно управленческий, является ключевым ресурсом. Острота вопроса подогревается также нарастающим стремлением владельцев бизнесов отойти от оперативного управления.

Интеграция традиционного консалтинга и ИТ-услуг в области информатизации. На западе бум, связанный с автоматизацией управления, начался еще в конце 1980-х, когда информационный консалтинг стал своеобразным локомотивом консалтинговой индустрии. С отставанием на 10-15 лет аналогичные процессы начали происходить и в России, где информатизация радикально изменила не только структуру консалтингового рынка и состав основных игроков, но и сами границы деятельности консультантов.

Волна автоматизации докатилась до крупного бизнеса в середине 90-х, до среднего — в начале 2000-х. Пройдя полосу неэффективных внедрений ERP-систем в компаниях с неотстроенным управлением и неупорядоченными процессами, айтишники вынуждены были пойти на расширение спектра услуг: внедрение управленческого ПО стали предварять наведением элементарного порядка в управлении, формализацию существующих процессов и документооборота — их реинжинирингом. Автоматизация предприятий оказалась лишь верхушкой айсберга, завершающей стадией целого комплекса работ по повышению управляемости и прозрачности бизнеса. В процесс автоматизации начал втягиваться целый пул направлений традиционного консалтинга, так или иначе связанного с управлением. С другой стороны, стало очевидным: чем более информатизируется бизнес, тем в меньшей степени управленческий консалтинг может игнорировать ИТ-составляющую управления.

Экспансия ИТ-компаний в область «традиционного» бизнес-консалтинга началась в 2000-й г., когда ИТ-компании впервые заявили о себе в рейтингах консалтингового рынка. Ряд ведущих системных интеграторов начинают привлекать в штат «традиционных» консультантов, создавать у себя направления «традиционного» консалтинга и позиционироваться не только в качестве игроков ИТ-рынка, но и в качестве консультантов по управлению. К концу 2003 г. в десятку лидеров консалтингового рынка входили уже семь ИТ-компаний. К концу 2004 г. айтишниками были 4 из 5 лидеров в области услуг по стратегическому планированию и организационному развитию, а 4 ИТ-компании вошли в 10 сильнейших по услугам в области управления персоналом. В 2003-2005 гг. у некоторых «выходцев из ИТ» динамика услуг в области финансового управления опережала рост этого направления у прежних лидеров «традиционного» консалтинга. Сегодня мы являемся свидетелями интеграции ИТ-консалтинга и традиционного консалтинга. При этом автоматизация управления предприятием, будучи, с одной стороны, «венцом» консалтинговой работы, а с другой — наиболее дорогостоящей услугой, превращается в системообразующую компоненту управленческого консалтинга.

Происходит ли в связи с этим экспансия «традиционных» консультантов в область автоматизации? Усилия в этом направлении, несомненно, предпринимаются. С 2003 по 2005 гг. некоторые лидеры традиционного консалтинга демонстрировали впечатляющие рывки, многократно наращивая продажи в секторе ИТ-услуг. Между тем, в абсолютном исчислении выручка «традиционных» консультантов от ИТ-услуг все еще мала по сравнению с объемами продаж гигантов, пришедших из ИТ-индустрии. Заметим также, что на растущий рынок ИТ-консалтинга устремились лишь те из «традиционалистов», которые исходно имели у себя ИТ-направления. Рыночная ситуация здесь не благоприятствует «традиционному» консалтингу: цена выхода на рынок ИТ-консалтинга слишком высока, и для системного интегратора создать направление традиционного консалтинга несоизмеримо проще, нежели для традиционной консалтинговой компании — развернуть работу по внедрению или сопровождению управленческого ПО.

Рынок консалтинга в 2005 году

Аналитики «Эксперт РА» отмечают, что плавный дрейф консалтингового рынка в сторону ИТ, наметившийся в 2001 г., в 2005-м сменился взрывным ростом: за 2005 г. доля этого сектора выросла с 45,7% до 54%. За этот год доходы от ИТ увеличились более чем на 67%, в то время как выручка остальных видов консалтинга — лишь на 19%. Исследователи «Коммерсант Деньги» дают еще более сенсационные цифры роста выручки в секторе ИТ-консалтинга: с 5,48 млрд.руб. до 12,39 млрд. руб.

При этом «Эксперт РА» отмечает спад в секторах стратегического (доходы за год выросли лишь на 9,9% против 48% в 2004 г.) и финансового (прирост 12,5%) консалтинга. (Диаграмма 7).

Диаграмма 7

Источник: «Эксперт РА»

Замедление темпов роста продемонстрировали также юридический (рост на 25%) и налоговый (рост 29%) консалтинг.

Быстрорастущий сектор ИТ и вялая динамика других направлений начинают менять структуру рынка. В качестве одного из факторов подъема ИТ-консультантов эксперты указывают на реорганизацию отраслей и крупных предприятий, вызванную стремлением компаний и банков на международные рынки капитала: инвесторы требуют такого уровня развития систем внутреннего контроля и учета, который невозможен без внедрения ERP-систем. Резко возросла востребованность консалтинговых проектов с обязательной ИТ-составляющей («Эксперт» РА).

Вместе с тем, в 2005 г. все большие масштабы приобретали комплексные, а значит «ИТ-емкие», проекты на крупных предприятиях с большой долей участия государства: "Газпром", "Связьинвест" и др.

По мнению «Эксперт РА», одна из главных причин сокращения доли стратегического и финансового секторов в структуре рынка — дефицит квалифицированных кадров, не в последнюю очередь вызванный перетоком специалистов в западные компании. Вместе с кадрами к западным конкурентам перетекают и доли рынка в этих секторах услуг. Серьезную конкуренцию консалтинговым компаниям начали составлять также инвестиционные компании и банки, начинающие создавать консалтинговые подразделения.

Потерю динамики и сокращение юридического и налогового консалтинга аналитики «Эксперт РА» также объясняют конкурентным давлением со стороны международных юридических фирм, которое усиливается по линии борьбы как за заказы, так и за квалифицированных специалистов. Указывается также на усиление штата собственных специалистов по налогообложению в крупных российских корпорациях.

В качестве наиболее динамично растущих секторов консалтингового рынка в 2005 г. «Коммерсант деньги» указывает на консалтинг в сфере производства, оценочную деятельность и налоговый консалтинг. Эти изменения, как и рост ИТ-консалтинга, исследователи связывают с реорганизацией крупных корпораций в различных отраслях. Источником дополнительного спроса на налоговый консалтинг послужила также реформа налогового законодательства.

По данным «Эксперт РА», помимо консалтинга в области производства, стремительный рост продемонстрировали услуги в области маркетинга и отношений с общественностью (двукратный рост против 37% в 2004 г.) и в сфере управления персоналом (рост почти 90%).

Причины роста спроса на маркетинговый и PR-консалтинг — стабилизация клиентских рынков, рост конкуренции, снижение темпов роста оборота и падение прибыльности. Что же касается приоритетов в структуре услуг маркетологов, то основной спрос начинает концентрироваться в направлении бренд-менеджмента.

Комментируя скачок спроса на HR-консалтинг, исследователи обращают внимание на следующее. Крупные корпорации все более осознают необходимость создания собственных систем подготовки персонала («Эксперт РА», 2006 г.). Если раньше подготовка персонала не рассматривались как приоритетный элемент работы, то теперь у руководителей компаний появляется понимание связи обученности персонала, производительности труда и эффективности бизнеса.

Игроки российского консалтингового рынка

На российском рынке консалтинга можно выделить 3 основные группы игроков.

I. «Аборигены консалтингового рынка». Российские компании, которые при своем создании были ориентированы на «традиционные» консалтинговые услуги.

"РОЭЛ Консалтинг". Создана в 1995 г., специализировалась на реорганизации промышленных предприятий в условиях перехода к рыночной экономике. Возможно, единственная из российских компаний, работающая на условиях вознаграждения от прямых финансовых результатов консалтинговой работы на предприятии. Активно участвует в региональных программах развития территориальных и отраслевых промышленных комплексов, с 2004 г. сотрудничает с Министерством регионального развития РФ. Разработка стратегий, маркетинговые исследования, оптимизация управления, сопровождение организационных изменений, управление персоналом, управление финансами, оптимизация бизнес-процессов, внедрение ERP-систем, обучение. Выручка в 2005 г. — 1 175 820 т. руб.

БДО Юникон Консалтинг. ЗАО ЮНИКОН/МС, из которой выделилась БДО Юникон Консалтинг, создана в 1989 г. как аудиторско-консалтинговая компания, а уже в 1991 г. ею реализован проект акционирования и приватизации КамАЗа, положивший начало массовой приватизации в РФ. С 1994 г. активно развивала ИТ-направление, что дало возможность с 2001 г. развернуть работу по внедрению управленческого ПО SAP R/3, а спустя некоторое время — Oracle E-Business Suite, Microsoft Axapta. С 2002 г. — член международной аудиторской сети BDO International. В 2003 г. разделяет аудиторский и консультационный бизнес, образуя компании БДО Юникон и БДО Юникон Консалтинг.

Оптимизация системы управления, разработка стратегии развития компании и стратегии информатизации, оптимизация бизнес-процессов, управление финансами, управление HR-ресурсами, внедрение информационных технологий на базе решений SAP, ORACLE и Microsoft Axapta. Участвует в работе Экспертно-консультативного совета при Министерстве экономического развития и торговли Российской Федерации по вопросам управленческого учета. Выручка в 2005 г. — 832 114 т. руб.

Аудиторско-консультационная группа "Развитие бизнес-систем". Образована в 2001 г., с 2004 г. — член международной аудиторско-консалтинговой сети IGAF Worldwide.

IT-консалтинг и системная интеграция, комплексная автоматизация, аудит действующих информационных систем, исследования рынка и стратегическое планирование, слияния и поглощения, реструктуризация бизнеса, комплексные решения в области стратегического, корпоративного, финансового и инвестиционного управления, бухучета, налогообложения, хозяйственного права, управления персоналом и общественными связями, аудиторские проверки, обучение, оценочная деятельность, комплексные проекты реформирования естественных монополий и ЖКХ, разработка и внедрение интегрированных комплексов по управлению федеральными и региональными бюджетными системами.

В 2006 г. признана самой динамично развивающейся компанией на рынке аудиторских и консультационных услуг ("Эксперт РА"). Выручка в 2005 г. — 688 147 т. руб.

PRADO Банкир и Консультант. Образована в 1997 г.; изначально специализировалась на аудите, оказании ИТ-услуг, юридическом консалтинге. Разработка стратегии и оптимизация оргструктуры, диагностика системы управления, маркетинг и продажи, финансово-управленческое консультирование, ИТ решения (с использованием программных продуктов семейства «1С:Предприятие» и технологий собственной разработки), аудит, налоги, право, корпоративное обучение и рекрутинг, банковские услуги, корпоративные финансы. Выручка в 2005 г. — 688 137 т. руб.

ФБК-Консалтинг. Основана в 1990 г., с 1995 г. член международной аудиторско-консалтинговой ассоциации PKF.

Аудит отчетности, налоговый аудит и налоговое планирование, банковский аудит, оценочная деятельность, услуги в области бухучета, юридический консалтинг, финансовые расследования, ИТ-аудит, ИТ-стратегия, внедрение и поддержка бизнес-решений на базе mySAP Business Suite, Oracle E-Business Suite, MS Axapta, ГАЛАКТИКА, стратегия развития бизнеса, финансовый и управленческий консалтинг, кадровый консалтинг. Активно сотрудничает с Советом по аудиторской деятельности при Минфине РФ, в частности, в разработке новых стандартов аудита. Выручка в 2005 г. — 661 566 т. руб.

Объединенные консультанты ФДП. Основана в 1992 г. Налоговый консалтинг, аудит, оценочная деятельность, разработка стратегии, оптимизация бизес-процессов, юридический консалтинг, налоговый, бухгалтерский и управленческий учет, разработка и внедрение информационных систем. Позиционируется как лидер в налоговом консалтинге. Более 350 сотрудников; в настоящее время открыты вакансии консультантов по внедрению MBS Axapta. Выручка в 2005 г. — 620 532 т. руб.

II. «Варяги». Компании, пришедшие на консалтинговый рынок из сферы ИТ-услуг

IBS. Основана в 1992 г. В начале деятельности — дистрибуция ИТ-оборудования, автоматизация банков, впоследствии также автоматизация предприятий торговли и телекоммуникационных компаний. Крупнейший игрок российского рынка компьютерного ПО. С 1996 г. позиционируется как системный интегратор. Первый из российских системных интеграторов, внедривший у себя систему R/3 (SAP AG) без привлечения внешних консультантов (2000 г.).

Внедрение ERP-систем производства SAP AG, MBS, Oracle, 1С, информационно-аналитические системы, CRM, SCM, оптимизация и аутсорсинг ИТ-инфраструктур, ИТ-сервис и ИТ-аудит, финансовый консалтинг, оптимизация систем управления, реинжиниринг бизнес-процессов, реструктуризация бизнеса, внедрение проектного управления, HR-консалтинг. Выручка в 2005 г. — 3 138 465 т. руб.

АйТи. Образована в 1990 г. Первоначально — поставки компьютерной техники, создание ЛВС, разработка ПО, системная интеграция. В 2000 г. создано подразделение ИТ-консалтинга, с 2002 г. разворачивается практика внедрения ERP-систем (SAP AG, MBS, Oracle), а с 2004 г. компания предлагает услуги по ИТ-аутсорсингу. Разработанный компанией программный продукт БОСС-Кадровик признан наиболее совершенным в России инструментом HR-менеджмента.

Внедрение, поддержка и сопровождения ИТ-систем, в т.ч. систем автоматизации управления, ИТ-инфраструктура, системы информационной и технической безопасности, обучение в сфере ИТ и менеджмента, управленческий консалтинг, оптимизация бизнес-процессов, HR-консалтинг. Выручка в 2005 г. — 1 695 841 т. руб.

Компьюлинк. Создана в 1993 г., крупный игрок на российском компьютерном рынке. В 2004 г. приобрела контрольный пакет консалтинговой компании GMCS, занимающейся управленческим консультированием и внедрением ERP (Oracle, SAP и MS Axapta).

Оптимизация систем управления и бизнес-процессов, консалтинг федеральных и региональных органов власти и муниципальных образований; разработка ИТ-стратегий оптимизация деятельности ИТ-служб, внедрение ERP-систем MS Dynamics AX (ранее MS Axapta), Oracle E-Business Suite, Oracle CRM, mySAP Business Suite, mySAP All-in-One, SAP Business One, SSA ERP (Baan), «БОСС-Кадровик»; обслуживание ИТ-инфраструктуры, поставка и сервис ИТ-оборудования, производство компьютерного оборудования. Выручка в 2005 г. — 1 689 300 т. руб. Во втором квартале 2006 г. «Компьюлинк», одним из первых среди ИТ-компаний России, планирует выход на фондовый рынок.

Борлас. Создана в 1991 г., крупный игрок рынка ИТ-услуг. С 1996 г. сотрудничает с Oracle, активно развивая деятельность по внедрению ERP на базе Oracle EBS. В 2004 г. создает департамент HR-консалтинга, в 2005 г. — департамент бизнес-консалтинга.

Специализируется на бизнес-проектах с ИТ-составляющей. Стратегическое управление, реструктуризация, консалтинг в области организации труда, оптимизации бизнес-процессов и оргструктур, управление финансами, автоматизация систем управления персоналом, разработка ИТ-стратегий, аудит эффективности информационных систем, внедрение бизнес-приложений на базе Oracle E-Business Suite и mySAP Business Suite, средства защиты информации, сопровождение ИТ-инфраструктуры, обучение в области ИТ. Выручка в 2005 г. — 1 444 608 тыс руб.

III. «Западники». Российские подразделения крупных западных консалтинговых компаний

PricewaterhouseCoopers. Член «большой четверки» аудитроско-консалтинговых корпораций. В России впервые появилась в 1913 г., а в 1989 г. возобновила свою деятельность. Офисы в Москве, С.-Петербурге, Южно-Сахалинске, Тольятти. Услуги в области аудита финансовой и бухгалтерской отчетности, налоговый и юридический консалтинг, корпоративное обучение, сопровождение крупных сделок. В 2002 г. «айтишное» крыло консалтингового направления приобретено компанией IBM и переименовано в IBM Business Consulting Services (стратегия, оптимизация процессов и структур, управление финансами, внедрение ERP, CRM, SCM, управление персоналом, аутсорсинг бизнес-функций.) Выручка от консалтинговых услуг в 2005 г. — 2 628 689 т. руб.

Deloitte Consulting. Образована в 2002 г. в результате выделения консалтингового бизнеса из Deloitte&Touch (член «большой четверки»). Внедрение ERP-систем на базе ПО SAP и Oracle, слияния и поглощения, финансовые стратегии и реорганизация бизнеса. Выручка в 2005 г. — 1 512 000 т. руб.

BearingPoint Россия. В 2002 г. выделилась из KPMG (член «большой четверки») при разделении аудиторского и консалтингового бизнесов. Внедрение бизнес-приложений на базе mySAP Business Suite и Oracle E-Business Suite, оптимизация бизнес-процессов, налоговое консультироание, разработка регламентов в области учета затрат, бухгалтерского учета и бюджетирования.

Accenture. Крупнейшая компания на мировом рынке управленческого консалтинга и аутсорсинга. Разработка и внедрение бизнес-решений на базе ИТ-продуктов (ERP производства SAP, Microsoft, Oracle; CRM, CSM). В России работает с 1992 г. Слияния и поглощения, стратегическое планирование и бизнес-архитектура, оптимизация бизнес-процессов, управление финансами, управление отношениями с клиентами, управление производственно-сбытовым циклом и логистикой, развитие кадрового потенциала, стратегия информатизации, выбор и внедрение информационно-технологических решений, разработка ПО, аутсорсинг.

McKinsey & Company. Одна из наиболее авторитетных международных консалтинговых компаний, в России работает с 1992 г. Лидер в области управленческого консалтинга, концепция которого разработана основателями фирмы. Корпоративные финансы, маркетинг, операционный консалтинг, организационный консалтинг, слияния и поглощения, стратегический консалтинг, построение и запуск нового бизнеса, управление человеческими ресурсами, финансовый консалтинг.

The Boston Consulting Group (BCG) — международная консалтинговая компания. Стратегическое консультирование и разработка стратегий, создание новых бизнес-процессов. На российском рынке с 1990 г. Московский офис открыт в 1994 г. Оценочный показатель выручки в 2005 г. 350 000 — 1 000 000 т. руб.

Roland Berger. Международная консалтинговая компания. Реализовала первые проекты еще в Советском Союзе (1988 г.), когда международные компании только присматривались к российскому рынку. В 1994 г. открыла Московский офис с полным спектром консалтинговых услуг. Исследования рынка, разработка отраслевых и корпоративных стратегий, реструктуризация бизнесов, оптимизация затрат и др.

Monitor Group. Международная консалтинговая компания, в Россию пришла в 1996 г., затем ушла с рынка в связи с кризисом 1998 г., а в 2005 г. вновь вернулась на российский рынок. Стратегический консалтинг и программы повышения стоимости компаний, слияния и поглощения, оценка стоимости, структурная оптимизация при слияниях и создании совместных предприятий, стратегии выхода на рынок, разработка инновационных процессов и процессов проектирования новых продуктов, корпоративное обучение, инвестиционно-банковская деятельность.

A.T.Kearney. Международная консалтинговая компания, в России работает с 1992 г. Прогнозы и исследования национальных рынков, аудит информационных систем, стратегии развития ИТ.

Сравнительная эффективность предприятий отрасли

Сравнение эффективности ведущих предприятий отрасли на основе показателя TP-Index* проводилась по следующим компаниям:.

TP-Index предприятий отрасли

Источник: «Эксперт РА»

Замедление темпов роста продемонстрировали также юридический (рост на 25%) и налоговый (рост 29%) консалтинг.

Быстрорастущий сектор ИТ и вялая динамика других направлений начинают менять структуру рынка. В качестве одного из факторов подъема ИТ-консультантов эксперты указывают на реорганизацию отраслей и крупных предприятий, вызванную стремлением компаний и банков на международные рынки капитала: инвесторы требуют такого уровня развития систем внутреннего контроля и учета, который невозможен без внедрения ERP-систем. Резко возросла востребованность консалтинговых проектов с обязательной ИТ-составляющей («Эксперт» РА).

Вместе с тем, в 2005 г. все большие масштабы приобретали комплексные, а значит «ИТ-емкие», проекты на крупных предприятиях с большой долей участия государства: "Газпром", "Связьинвест" и др.

По мнению «Эксперт РА», одна из главных причин сокращения доли стратегического и финансового секторов в структуре рынка — дефицит квалифицированных кадров, не в последнюю очередь вызванный перетоком специалистов в западные компании. Вместе с кадрами к западным конкурентам перетекают и доли рынка в этих секторах услуг. Серьезную конкуренцию консалтинговым компаниям начали составлять также инвестиционные компании и банки, начинающие создавать консалтинговые подразделения.

Потерю динамики и сокращение юридического и налогового консалтинга аналитики «Эксперт РА» также объясняют конкурентным давлением со стороны международных юридических фирм, которое усиливается по линии борьбы как за заказы, так и за квалифицированных специалистов. Указывается также на усиление штата собственных специалистов по налогообложению в крупных российских корпорациях.

В качестве наиболее динамично растущих секторов консалтингового рынка в 2005 г. «Коммерсант деньги» указывает на консалтинг в сфере производства, оценочную деятельность и налоговый консалтинг. Эти изменения, как и рост ИТ-консалтинга, исследователи связывают с реорганизацией крупных корпораций в различных отраслях. Источником дополнительного спроса на налоговый консалтинг послужила также реформа налогового законодательства.

По данным «Эксперт РА», помимо консалтинга в области производства, стремительный рост продемонстрировали услуги в области маркетинга и отношений с общественностью (двукратный рост против 37% в 2004 г.) и в сфере управления персоналом (рост почти 90%).

Причины роста спроса на маркетинговый и PR-консалтинг — стабилизация клиентских рынков, рост конкуренции, снижение темпов роста оборота и падение прибыльности. Что же касается приоритетов в структуре услуг маркетологов, то основной спрос начинает концентрироваться в направлении бренд-менеджмента.

Комментируя скачок спроса на HR-консалтинг, исследователи обращают внимание на следующее. Крупные корпорации все более осознают необходимость создания собственных систем подготовки персонала («Эксперт РА», 2006 г.). Если раньше подготовка персонала не рассматривались как приоритетный элемент работы, то теперь у руководителей компаний появляется понимание связи обученности персонала, производительности труда и эффективности бизнеса.

Игроки российского консалтингового рынка

На российском рынке консалтинга можно выделить 3 основные группы игроков.

I. «Аборигены консалтингового рынка». Российские компании, которые при своем создании были ориентированы на «традиционные» консалтинговые услуги.

"РОЭЛ Консалтинг". Создана в 1995 г., специализировалась на реорганизации промышленных предприятий в условиях перехода к рыночной экономике. Возможно, единственная из российских компаний, работающая на условиях вознаграждения от прямых финансовых результатов консалтинговой работы на предприятии. Активно участвует в региональных программах развития территориальных и отраслевых промышленных комплексов, с 2004 г. сотрудничает с Министерством регионального развития РФ. Разработка стратегий, маркетинговые исследования, оптимизация управления, сопровождение организационных изменений, управление персоналом, управление финансами, оптимизация бизнес-процессов, внедрение ERP-систем, обучение. Выручка в 2005 г. — 1 175 820 т. руб.

БДО Юникон Консалтинг. ЗАО ЮНИКОН/МС, из которой выделилась БДО Юникон Консалтинг, создана в 1989 г. как аудиторско-консалтинговая компания, а уже в 1991 г. ею реализован проект акционирования и приватизации КамАЗа, положивший начало массовой приватизации в РФ. С 1994 г. активно развивала ИТ-направление, что дало возможность с 2001 г. развернуть работу по внедрению управленческого ПО SAP R/3, а спустя некоторое время — Oracle E-Business Suite, Microsoft Axapta. С 2002 г. — член международной аудиторской сети BDO International. В 2003 г. разделяет аудиторский и консультационный бизнес, образуя компании БДО Юникон и БДО Юникон Консалтинг.

Оптимизация системы управления, разработка стратегии развития компании и стратегии информатизации, оптимизация бизнес-процессов, управление финансами, управление HR-ресурсами, внедрение информационных технологий на базе решений SAP, ORACLE и Microsoft Axapta. Участвует в работе Экспертно-консультативного совета при Министерстве экономического развития и торговли Российской Федерации по вопросам управленческого учета. Выручка в 2005 г. — 832 114 т. руб.

Аудиторско-консультационная группа "Развитие бизнес-систем". Образована в 2001 г., с 2004 г. — член международной аудиторско-консалтинговой сети IGAF Worldwide.

IT-консалтинг и системная интеграция, комплексная автоматизация, аудит действующих информационных систем, исследования рынка и стратегическое планирование, слияния и поглощения, реструктуризация бизнеса, комплексные решения в области стратегического, корпоративного, финансового и инвестиционного управления, бухучета, налогообложения, хозяйственного права, управления персоналом и общественными связями, аудиторские проверки, обучение, оценочная деятельность, комплексные проекты реформирования естественных монополий и ЖКХ, разработка и внедрение интегрированных комплексов по управлению федеральными и региональными бюджетными системами.

В 2006 г. признана самой динамично развивающейся компанией на рынке аудиторских и консультационных услуг ("Эксперт РА"). Выручка в 2005 г. — 688 147 т. руб.

PRADO Банкир и Консультант. Образована в 1997 г.; изначально специализировалась на аудите, оказании ИТ-услуг, юридическом консалтинге. Разработка стратегии и оптимизация оргструктуры, диагностика системы управления, маркетинг и продажи, финансово-управленческое консультирование, ИТ решения (с использованием программных продуктов семейства «1С:Предприятие» и технологий собственной разработки), аудит, налоги, право, корпоративное обучение и рекрутинг, банковские услуги, корпоративные финансы. Выручка в 2005 г. — 688 137 т. руб.

ФБК-Консалтинг. Основана в 1990 г., с 1995 г. член международной аудиторско-консалтинговой ассоциации PKF.

Аудит отчетности, налоговый аудит и налоговое планирование, банковский аудит, оценочная деятельность, услуги в области бухучета, юридический консалтинг, финансовые расследования, ИТ-аудит, ИТ-стратегия, внедрение и поддержка бизнес-решений на базе mySAP Business Suite, Oracle E-Business Suite, MS Axapta, ГАЛАКТИКА, стратегия развития бизнеса, финансовый и управленческий консалтинг, кадровый консалтинг. Активно сотрудничает с Советом по аудиторской деятельности при Минфине РФ, в частности, в разработке новых стандартов аудита. Выручка в 2005 г. — 661 566 т. руб.

Объединенные консультанты ФДП. Основана в 1992 г. Налоговый консалтинг, аудит, оценочная деятельность, разработка стратегии, оптимизация бизес-процессов, юридический консалтинг, налоговый, бухгалтерский и управленческий учет, разработка и внедрение информационных систем. Позиционируется как лидер в налоговом консалтинге. Более 350 сотрудников; в настоящее время открыты вакансии консультантов по внедрению MBS Axapta. Выручка в 2005 г. — 620 532 т. руб.

II. «Варяги». Компании, пришедшие на консалтинговый рынок из сферы ИТ-услуг

IBS. Основана в 1992 г. В начале деятельности — дистрибуция ИТ-оборудования, автоматизация банков, впоследствии также автоматизация предприятий торговли и телекоммуникационных компаний. Крупнейший игрок российского рынка компьютерного ПО. С 1996 г. позиционируется как системный интегратор. Первый из российских системных интеграторов, внедривший у себя систему R/3 (SAP AG) без привлечения внешних консультантов (2000 г.).

Внедрение ERP-систем производства SAP AG, MBS, Oracle, 1С, информационно-аналитические системы, CRM, SCM, оптимизация и аутсорсинг ИТ-инфраструктур, ИТ-сервис и ИТ-аудит, финансовый консалтинг, оптимизация систем управления, реинжиниринг бизнес-процессов, реструктуризация бизнеса, внедрение проектного управления, HR-консалтинг. Выручка в 2005 г. — 3 138 465 т. руб.

АйТи. Образована в 1990 г. Первоначально — поставки компьютерной техники, создание ЛВС, разработка ПО, системная интеграция. В 2000 г. создано подразделение ИТ-консалтинга, с 2002 г. разворачивается практика внедрения ERP-систем (SAP AG, MBS, Oracle), а с 2004 г. компания предлагает услуги по ИТ-аутсорсингу. Разработанный компанией программный продукт БОСС-Кадровик признан наиболее совершенным в России инструментом HR-менеджмента.

Внедрение, поддержка и сопровождения ИТ-систем, в т.ч. систем автоматизации управления, ИТ-инфраструктура, системы информационной и технической безопасности, обучение в сфере ИТ и менеджмента, управленческий консалтинг, оптимизация бизнес-процессов, HR-консалтинг. Выручка в 2005 г. — 1 695 841 т. руб.

Компьюлинк. Создана в 1993 г., крупный игрок на российском компьютерном рынке. В 2004 г. приобрела контрольный пакет консалтинговой компании GMCS, занимающейся управленческим консультированием и внедрением ERP (Oracle, SAP и MS Axapta).

Оптимизация систем управления и бизнес-процессов, консалтинг федеральных и региональных органов власти и муниципальных образований; разработка ИТ-стратегий оптимизация деятельности ИТ-служб, внедрение ERP-систем MS Dynamics AX (ранее MS Axapta), Oracle E-Business Suite, Oracle CRM, mySAP Business Suite, mySAP All-in-One, SAP Business One, SSA ERP (Baan), «БОСС-Кадровик»; обслуживание ИТ-инфраструктуры, поставка и сервис ИТ-оборудования, производство компьютерного оборудования. Выручка в 2005 г. — 1 689 300 т. руб. Во втором квартале 2006 г. «Компьюлинк», одним из первых среди ИТ-компаний России, планирует выход на фондовый рынок.

Борлас. Создана в 1991 г., крупный игрок рынка ИТ-услуг. С 1996 г. сотрудничает с Oracle, активно развивая деятельность по внедрению ERP на базе Oracle EBS. В 2004 г. создает департамент HR-консалтинга, в 2005 г. — департамент бизнес-консалтинга.

Специализируется на бизнес-проектах с ИТ-составляющей. Стратегическое управление, реструктуризация, консалтинг в области организации труда, оптимизации бизнес-процессов и оргструктур, управление финансами, автоматизация систем управления персоналом, разработка ИТ-стратегий, аудит эффективности информационных систем, внедрение бизнес-приложений на базе Oracle E-Business Suite и mySAP Business Suite, средства защиты информации, сопровождение ИТ-инфраструктуры, обучение в области ИТ. Выручка в 2005 г. — 1 444 608 тыс руб.

III. «Западники». Российские подразделения крупных западных консалтинговых компаний

PricewaterhouseCoopers. Член «большой четверки» аудитроско-консалтинговых корпораций. В России впервые появилась в 1913 г., а в 1989 г. возобновила свою деятельность. Офисы в Москве, С.-Петербурге, Южно-Сахалинске, Тольятти. Услуги в области аудита финансовой и бухгалтерской отчетности, налоговый и юридический консалтинг, корпоративное обучение, сопровождение крупных сделок. В 2002 г. «айтишное» крыло консалтингового направления приобретено компанией IBM и переименовано в IBM Business Consulting Services (стратегия, оптимизация процессов и структур, управление финансами, внедрение ERP, CRM, SCM, управление персоналом, аутсорсинг бизнес-функций.) Выручка от консалтинговых услуг в 2005 г. — 2 628 689 т. руб.

Deloitte Consulting. Образована в 2002 г. в результате выделения консалтингового бизнеса из Deloitte&Touch (член «большой четверки»). Внедрение ERP-систем на базе ПО SAP и Oracle, слияния и поглощения, финансовые стратегии и реорганизация бизнеса. Выручка в 2005 г. — 1 512 000 т. руб.

BearingPoint Россия. В 2002 г. выделилась из KPMG (член «большой четверки») при разделении аудиторского и консалтингового бизнесов. Внедрение бизнес-приложений на базе mySAP Business Suite и Oracle E-Business Suite, оптимизация бизнес-процессов, налоговое консультироание, разработка регламентов в области учета затрат, бухгалтерского учета и бюджетирования.

Accenture. Крупнейшая компания на мировом рынке управленческого консалтинга и аутсорсинга. Разработка и внедрение бизнес-решений на базе ИТ-продуктов (ERP производства SAP, Microsoft, Oracle; CRM, CSM). В России работает с 1992 г. Слияния и поглощения, стратегическое планирование и бизнес-архитектура, оптимизация бизнес-процессов, управление финансами, управление отношениями с клиентами, управление производственно-сбытовым циклом и логистикой, развитие кадрового потенциала, стратегия информатизации, выбор и внедрение информационно-технологических решений, разработка ПО, аутсорсинг.

McKinsey & Company. Одна из наиболее авторитетных международных консалтинговых компаний, в России работает с 1992 г. Лидер в области управленческого консалтинга, концепция которого разработана основателями фирмы. Корпоративные финансы, маркетинг, операционный консалтинг, организационный консалтинг, слияния и поглощения, стратегический консалтинг, построение и запуск нового бизнеса, управление человеческими ресурсами, финансовый консалтинг.

The Boston Consulting Group (BCG) — международная консалтинговая компания. Стратегическое консультирование и разработка стратегий, создание новых бизнес-процессов. На российском рынке с 1990 г. Московский офис открыт в 1994 г. Оценочный показатель выручки в 2005 г. 350 000 — 1 000 000 т. руб.

Roland Berger. Международная консалтинговая компания. Реализовала первые проекты еще в Советском Союзе (1988 г.), когда международные компании только присматривались к российскому рынку. В 1994 г. открыла Московский офис с полным спектром консалтинговых услуг. Исследования рынка, разработка отраслевых и корпоративных стратегий, реструктуризация бизнесов, оптимизация затрат и др.

Monitor Group. Международная консалтинговая компания, в Россию пришла в 1996 г., затем ушла с рынка в связи с кризисом 1998 г., а в 2005 г. вновь вернулась на российский рынок. Стратегический консалтинг и программы повышения стоимости компаний, слияния и поглощения, оценка стоимости, структурная оптимизация при слияниях и создании совместных предприятий, стратегии выхода на рынок, разработка инновационных процессов и процессов проектирования новых продуктов, корпоративное обучение, инвестиционно-банковская деятельность.

A.T.Kearney. Международная консалтинговая компания, в России работает с 1992 г. Прогнозы и исследования национальных рынков, аудит информационных систем, стратегии развития ИТ.

Сравнительная эффективность предприятий отрасли

Сравнение эффективности ведущих предприятий отрасли на основе показателя TP-Index* проводилась по следующим компаниям:.

TP-Index предприятий отрасли

Популярное: Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе... Модели организации как закрытой, открытой, частично открытой системы: Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы... Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (230)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.028 сек.)