|

Главная |

Расчет сдельной зарплаты

|

из

5.00

|

1) Просеивание муки

10000/30/8=41,67 р. –в час за партию.

На единицу изделия: 41,67/540=0,08 р.

2) Замешивание теста

10000/30/8=41,67 р. – в час за партию.

На единицу изделия: 41,67/325=0,13 р.

3) Разделка теста

10000/30/8=41,67 р. – в час на партию

На единицу изделия: 41,67/800=0,052 р.

4) Формирование формы

10000/30/8=41,67 р. – в час на партию

На единицу изделия: 41,67/1400=0,03 р.

5) Выдержка заготовки

10000/30/8=41,67 р. – в час за партию

На единицу изделия: 41,7/720=0,06 р.

6) Выпечка

10000/30/8=41,67 р. – в час за партию

На единицу изделия: 41,67/200=0,21 р.

Итого сдельная зарплата на единицу продукции: 0,562р.

Расчет арендной платы за месяц

| Площадь помещения, кв.м. | Цена 1 кв.м., руб | Арендная плата, руб | Объем продаж, шт | Арендная плата на единицу продукции, руб |

| 40 | 600 | 24000 | 60000 | 0,4 |

Расчет амортизации

| Д | Стоимость, руб. | Количество единиц | Годовая норма амортизации, % | Годовая сумма амортизационыых отчислений, руб | Годовой объем продаж, шт | Амортизационные отчисления на единицу продукции, руб |

| Мукопросеиватель МПС-141-2 | 32300 | 1 | 25 | 8075 | 720000 | 0,01 |

| Тестомесильная машина ТММ-03 | 35000 | 2 | 20 | 14000 | 720000 | 0,02 |

| Дежеопрокидыватель | 50280 | 1 | 14 | 7039,34 | 720000 | 0,01 |

| Тестоделитель DCH | 29500 | 1 | 20 | 5900 | 720000 | 0,008 |

| Тестозакаточная машина WTW | 29750 | 1 | 20 | 5950 | 720000 | 0,008 |

| Шкаф расстойный ШР-2 | 17000 | 1 | 14 | 2380 | 720000 | 0,003 |

| Электро-жарочный шкаф ЭШП-08 | 40160 | 2 | 20 | 16064 | 720000 | 0,022 |

| Транспортная лента | 15000 | 1 | 14 | 2100 | 720000 | 0,003 |

| Тележка накопительная | 2500 | 2 | 33 | 1650 | 720000 | 0,002 |

| Тележка грузовая | 4500 | 1 | 33 | 1485 | 720000 | 0,002 |

| Итого | - | 13 | - | 64643,34 | 720000 | 0,09 |

Расчет потребности в оборотных средствах

Рассчитаем норму расхода сырья на каждый вид продукции.

Норма расхода сырья на 1 булку белого хлеба

| Вид сырья | Единица измерения | Норма расхода |

| Мука пшеничная | кг | 0,5 |

| Вода | л | 0,2 |

| Соль | кг | 0,015 |

| Сахар | кг | 0,016 |

| Масло сливочное | кг | 0,03 |

| Дрожжи | кг | 0,025 |

Норма расхода сырья на 1 булку итальянского хлеба с изюмом

| Вид сырья | Единица измерения | Норма расхода |

| Мука пшеничная | кг | 0,5 |

| Вода | л | 0,2 |

| Соль | кг | 0,01 |

| Сахар | кг | 0,024 |

| Масло оливковое | л | 0,036 |

| Дрожжи | кг | 0,01 |

| Яйцо куриное | шт | 2 |

| Изюм | кг | 0,125 |

Норма расхода сырья на 1 булку черного хлеба с отрубями

| Вид сырья | Единица измерения | Норма расхода |

| Ржаная мука | кг | 0,3 |

| Мука пшеничная | кг | 0,2 |

| Вода | л | 0,125 |

| Соль | кг | 0,01 |

| Сахар | кг | 0,003 |

| Тмин | кг | 0,005 |

| Дрожжи | кг | 0,025 |

| Уксус | л | 0,03 |

| Крахмал | кг | 0,0025 |

| Отруби | кг | 0,2 |

Норма расхода сырья на 1 булку ржаного хлеба

| Вид сырья | Единица измерения | Норма расхода |

| Ржаная мука | кг | 0,35 |

| Мука пшеничная | кг | 0,15 |

| Вода | л | 0,28 |

| Соль | кг | 0,01 |

| Дрожжи | кг | 0,01 |

| Оливковое масло | л | 0,018 |

| Сухое молоко | кг | 0,03 |

Норма расхода сырья на 1 булку французскую

| Вид сырья | Единица измерения | Норма расхода |

| Мука пшеничная | кг | 0,5 |

| Вода | л | 0,3 |

| Соль | кг | 0,01 |

| Сахар | кг | 0,016 |

| Масло сливочное | кг | 0,03 |

| Дрожжи | кг | 0,025 |

Потребность в сырье на месяц

| Вид сырья | Единица измерения | Потребность на месяц | Цена за единицу, руб | Стоимость сырья в месяц, руб |

| Мука пшеничная | кг | 24743,4 | 11 | 272177,4 |

| Мука ржаная | кг | 8256,6 | 6 | 49539,6 |

| Вода | л | 13537,5 | 9,5 | 128606,25 |

| Дрожжи | кг | 1170,15 | 30 | 35104,5 |

| Соль | кг | 750 | 10 | 7500 |

| Сахар | кг | 651,6 | 16 | 10426,56 |

| Масло слив. | кг | 1019,7 | 75 | 76477,5 |

| Яйца | шт | 7980 | 2 | 15960 |

| Масло оливковое | кг | 467,64 | 120 | 56116,8 |

| Изюм | кг | 498,75 | 10,2 | 5087,25 |

| Отруби | кг | 804 | 2,9 | 2331,6 |

| Тмин | кг | 20,1 | 150 | 3015 |

| Уксус | л | 120,6 | 3,23 | 389,538 |

| Крахмал | кг | 10,05 | 27 | 271,35 |

| Сухое молоко | кг | 540 | 35 | 18900 |

| Итого | - | - | - | 681903,348 |

Калькуляция себестоимости

Калькуляция себестоимости белого хлеба

| Статья затрат | Затраты, руб. | |

| на единицу | в месяц | |

| Сырье и материалы | 10,806 | 324180 |

| Эл/энергия на производственные нужды | 0,167 | 5010 |

| Сдельная з/плата производственых рабочих | 0,562 | 16860 |

| Отчисления на социальные нужды | 0,147 | 4410 |

| Амортизация основных фондов | 0,09 | 2700 |

| Оклад производственных рабочих | 1,33 | 40000 |

| ЕСН | 0,349 | 10480 |

| З/плата непроизв. персонала | 0,87 | 26100 |

| ЕСН | 0,228 | 6838,2 |

| Эл/энергия на непроизв. нужды | 0,012 | 360 |

| Арендная плата | 0,4 | 12000 |

| Итого себестоимость | 14,961 | 448830 |

Калькуляция себестоимости итальянского хлеба с изюмом

| Статья затрат | Затраты, руб. | |

| на единицу | в месяц | |

| Сырье и материалы | 17,779 | 70938,21 |

| Эл/энергия на производственные нужды | 0,167 | 666,33 |

| Сдельная з/плата производственых рабочих | 0,562 | 2242,38 |

| Отчисления на социальные нужды | 0,147 | 586,53 |

| Амортизация основных фондов | 0,09 | 359,1 |

| Оклад производственных рабочих | 1,33 | 5306,7 |

| ЕСН | 0,349 | 1392,51 |

| З/плата непроизв. персонала | 0,87 | 3471,3 |

| ЕСН | 0,228 | 909,48 |

| Эл/энергия на непроизв.нужды | 0,012 | 47,88 |

| Арендная плата | 0,4 | 1596 |

| Итого себестоимость | 21,934 | 87516,66 |

Калькуляция себестоимости ржаного хлеба

| Статья затрат | Затраты, руб. | |

| на единицу | в месяц | |

| Сырье и материалы | 10,02 | 180360 |

| Эл/энергия на производственные нужды | 0,167 | 3006 |

| Сдельная з/плата производственых рабочих | 0,562 | 10116 |

| Отчисления на социальные нужды | 0,147 | 2646 |

| Амортизация основных фондов | 0,09 | 1620 |

| Оклад производственных рабочих | 1,33 | 23940 |

| ЕСН | 0,349 | 6282 |

| З/плата непроизв. персонала | 0,87 | 15660 |

| ЕСН | 0,228 | 4102,92 |

| Эл/энергия на непроизв.нужды | 0,012 | 216 |

| Арендная плата | 0,4 | 7200 |

| Итого себестоимость | 14,175 | 255150 |

Калькуляция себестоимости черного хлеба с отрубями

| Статья затрат | Затраты, руб. | |

| на единицу | в месяц | |

| Сырье и материалы | 7,841 | 31520,82 |

| Эл/энергия на производственные нужды | 0,167 | 671,34 |

| Сдельная з/плата производственых рабочих | 0,562 | 2259,24 |

| Отчисления на социальные нужды | 0,147 | 590,94 |

| Амортизация основных фондов | 0,09 | 361,8 |

| Оклад производственных рабочих | 1,33 | 5346,6 |

| ЕСН | 0,349 | 1402,98 |

| З/плата непроизв. персонала | 0,87 | 3671,4 |

| ЕСН | 0,228 | 916,32 |

| Эл/энергия на непроизв.нужды | 0,012 | 48,24 |

| Арендная плата | 0,4 | 1608 |

| Итого себестоимость | 11,996 | 48223,92 |

Калькуляция себестоимости булки французской

| Статья затрат | Затраты, руб. | |

| на единицу | в месяц | |

| Сырье и материалы | 11,706 | 46706,94 |

| Эл/энергия на производственные нужды | 0,167 | 666,33 |

| Сдельная з/плата производственых рабочих | 0,562 | 2242,38 |

| Отчисления на социальные нужды | 0,147 | 586,53 |

| Амортизация основных фондов | 0,09 | 359,1 |

| Оклад производственных рабочих | 1,33 | 5306,7 |

| ЕСН | 0,349 | 1392,51 |

| З/плата непроизв. персонала | 0,87 | 3471,3 |

| ЕСН | 0,228 | 909,48 |

| Эл/энергия на непроизв.нужды | 0,012 | 47,88 |

| Арендная плата | 0,4 | 1596 |

| Итого себестоимость | 15,861 | 63285,39 |

Расчет цены изделий.

Цена складывается из себестоимости, прибыли, косвенных налогов и надбавок. Норма прибыли для цены хлебобулочных изделий равна 25 % к себестоимости.

Расчет цены белого хлеба

| Себестоимость | 14,961 |

| Прибыль | 3,74 |

| НДС | 1,9 |

| Итого, цена отпускная | 20,601 |

Расчет цены итальянского хлеба с изюмом

| Себестоимость | 21,934 |

| Прибыль | 5,48 |

| НДС | 2,74 |

| Итого, цена отпускная | 30,154 |

Расчет цены черного хлеба с отрубями

| Себестоимость | 11,996 |

| Прибыль | 3 |

| НДС | 1,5 |

| Итого, цена отпускная | 16,496 |

Расчет цены ржаного хлеба

| Себестоимость | 14,175 |

| Прибыль | 3,54 |

| НДС | 1,77 |

| Итого, цена отпускная | 19,485 |

Расчет цены булки французской

| Себестоимость | 15,861 |

| Прибыль | 4 |

| НДС | 1,99 |

| Итого, цена отпускная | 21,851 |

2.5. Организационный план

В качестве организационно-правовой формы было выбрано общество с ограниченной ответственностью. Эта форма наиболее распространена и проста в осуществлении. В случае с акционерным обществом акции надо регистрировать, что требует дополнительных затрат денег и времени. Общество с ограниченной ответственностью имеет уставный капитал в размере 1000000 руб. Он образуется в результате вложения денег директора. В случае банкротства, а также по заключенным договорам учредитель отвечает в размере своего вклада, а предприятие отвечает своим имуществом.

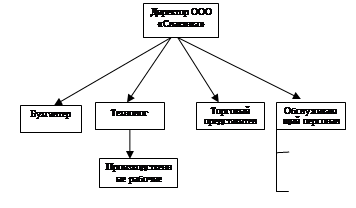

Обязанности сотрудников.

Директор занимается кадрами (прием на работу, увольнение), контролирует деятельность пекарни, обеспечивает непрерывность производственного процесса путем своевременных пополнений ресурсов, посещает выставки, конференции по обмену опытом, отвечает за поставки оборудования в случае его износа, технического старения.

Бухгалтер ведет всю финансовую деятельность пекарни (начисление и уплата налогов, распределение прибыли, расчет и выдача зарплаты).

Технолог отвечает за процесс производства, следит за соблюдением технологии, контролирует качество поступаемого в производство сырья.

Торговый представитель осуществляет поиск поставщиков сырья и оборудования, заключает с ними договора на поставку, а также ведет переговоры с сетью розничных магазинов по поводу продажи у них наших изделий.

Грузчик осуществляет разгрузку привозимого сырья, а также ежедневно обслуживает процесс производства, поднося к рабочим местам мешки с мукой, сахаром и другими ингредиентами.

Уборщица осуществляет уборку помещений в конце каждой рабочей смены.

Основные производственные рабочие осуществляют положенные им операции (см. план по персоналу в п.2.4.)

Организационная структура изображена на рисунке.

|

|

Анализ рисков

Для любого проекта риски означают вероятность наступления неблагоприятного события, которое приводит к потере части ресурсов, недополучению доходов или появлению дополнительных незапланированных расходов. Современная экономическая ситуация в России плохо предсказуема, поэтому в данном разделе бизнес-плана учитываются возможные изменения на рынке и прогнозируются изменения на перспективу.

При анализе возможных рисков необходимо определить, к какой области относится деятельность фирмы. Деятельность ООО «Славянка» относится к области невысокого риска с небольшой прибылью.

В практике существует множество видов риска и все предусмотреть невозможно, поэтому в проекте отражены самые важные из них.

По источнику возникновения различают риски собственно-хозяйственные, связанные с человеческим фактором, обусловленные природными явлениями.

По причине возникновения выделяют риски неопределенности будущего, риски непредсказуемости поведения партнеров, риски недостатка информации.

В деятельности ООО «Славянка» из вышеперечисленных существуют следующие:

- риск неопределенности будущего,

- риск непредсказуемости поведения партнеров,

- риск недостатка информации.

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска – снижение объема реализации вследствие негативного изменения конъюнктуры рынка, повышение закупочной цены товаров, рост издержек обращения, потери товара в процессе обращения. В деятельности ООО «Славянка» данный риск может проявляться только как снижение объема реализации вследствие негативного изменения конъюнктуры рынка, а также повышения закупочной цены материалов.

Финансовый риск возникает в области отношений предприятия с банками и другими кредиторами. Финансовый риск деятельности компании определяется отношением заемных средств к собственным. Чем выше это отношение, тем выше финансовый риск, поскольку ограничение, прекращение кредитования или ужесточение условий кредита влечет за собой остановку производства из-за отсутствия сырья, материалов и т.д. Данный риск для ООО «Славянка» отсутствует, т.к. проект будет финансироваться полностью за счет собственных средств, но вполне возможно, что в дальнейшей деятельности пекарне придется прибегнуть к кредиту и тогда данный риск будет присутствовать и подлежать количественной оценке.

В деятельности ООО «Славянка» будет присутствовать инфляционный риск – риск обесценивания денег, риск упущенной выгоды.

Производственный риск связан непосредственно с производством продукции. Среди причин возникновения такого риска – снижение размеров производства, рост материальных и других затрат, уплата повышенных процентов, налогов и отчислений.

Для снижения возможных рисков можно использовать различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, , получение информации.

Диверсификация – распределение капитала между разными видами деятельности, результаты которых не связаны между собой.

Страхование – передача определенных рисков страховой компании.

Лимитирование – установление лимита или определенных сумм расходов по отделам и подразделениям, продажи товаров в кредит, вложения капитала.

Резервирование средств – предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимыми для преодоления последствий этих рисков. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных затрат, накладных затрат и иных затрат, возникающих в ходе реализации проекта.

Получение информации – любое управленческое решение принимается в условиях, когда результаты не определены и информация ограничена. Следовательно, чем полнее информация, тем больше шансов сделать лучший прогноз и снизить риск.

Из вышесказанного можно сделать следующие вывод, что основными принципами снижения риска являются следующие:

- не рисковать больше чем собственным капиталом,

- не забывать о последствиях рисков,

- не рисковать всем ради малого.

|

из

5.00

|

Обсуждение в статье: Расчет сдельной зарплаты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы