|

Главная |

Анализ себестоимости детали

|

из

5.00

|

Таблица 6

| Статьи затрат | Сумма за единицу | Удельный вес % |

| Сырье и материалы Возвратные отходы Торгово-закупочные расходы Зарплата основных рабочих Отчисления на социальные нужды Расходы на содержание машин и оборудования Цеховые расходы Общезаводские расходы Прочие производственные расходы | 34048000 2744000 3404800 6293417,4 1636288,52 1893251,3 992970,59 1679660, 19 5038989,06 | 65,17 5,25 6,52 12,05 3,13 3,62 1,9 3,22 9,65 |

| Итого: | 52243377,06 | 100 |

Общая себестоимость деталей, произведенных машиностроительным заводом на плановый год, равна 52243377,06 руб. Себестоимость одной детали равна 170,93 руб.

На сырье и материалы предприятие тратит 65,17 % всех расходов, что говорит о высокой стоимости сырья.

На долю заработной платы ОПР приходится 12,05 % затрат, что говорит о не высоком уровне зарплаты на предприятии.

Расчет оптовой цены.

Планируемая прибыль - 25 % от себестоимости детали.

НДС равен 18% от оптовой стоимости детали.

Отпускная оптовая цена:

ЦОПТ. ОТПУСКН = 170,93 + 42,73 + 30,77 = 244,43

Расчет прибыли от продажи всей продукции.

170,93 * 280000 * 25% = 11965100

Прибыль от продажи одного изделия составляет:

170,93 * 25% = 42,73

Расчет оптовой цены. Оптовая цена одного изделия равна:

ЦОПТ = 170,93 + 42,73 = 213,66

Расчет НДС от объема всей продукции:

170,93 * 280000 * 18% = 8766072

Расчет НДС с одного изделия:

170,93 * 18% = 31,31

Расчет отпускной оптовой цену всей продукции:

(170,93 * 280000) + 8766072 + 11965100 = 68591572

Отпускная оптовая цена одного изделия:

170,93 + 42,73 + 30,77 = 244,43

Расчет показателя затрат на один рубль товарной продукции

Данные о затратах на один рубль товарной продукции являются основными показателями, характеризующими уровень затрат и динамику себестоимости производимой продукции. Чем меньше затраты на один рубль товарной продукции, тем выше рентабельность производства.

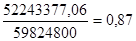

Затраты на один рубль товарной продукции определяются отношением полной себестоимости всей товарной продукции к сумме товарной продукции в оптовых ценах предприятия, без налога на добавленную стоимость.

Себестоимость продукции - 52243377,06руб.

Оптовая цена продукции -

Затраты на 1 рубль товарной продукции:

руб./руб.

руб./руб.

Глава 4. Расчет экономической эффективности

Экономическая эффективность - это результативность экономической деятельности, экономических программ и мероприятий, характеризуемая отношением полученного экономического эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата, достижение наибольшего объема производства с применением ресурсов определенной стоимости.

Рассчитаем экономическую эффективность предприятия по формуле:

, где

, где

Р - отпускная оптовая цена продукции

З - затраты на изготовление продукции

Заключение

Произведя все расчеты, я установил, что затраты на один рубль товарной продукции равны 0,87 руб, а экономическая эффективность предприятия равна 1,15. Это говорит о том, что предприятие является экономически эффективным и может приносить прибыль его владельцу.

Анализ себестоимости продукции выявил, что удельный вес затрат на сырье и материалы равен 65,17%, это говорит о том, что предприятие использует для изготовления своей продукции слишком дорогостоящие материалы. Предприятию необходимо уменьшить долю затрат на сырье и материалы, этим оно может снизить себестоимость продукции, что приведет к увеличению экономической эффективности предприятия.

В то же время анализ себестоимости детали выявил, что удельный вес заработной платы основных производственных рабочих равен всего 12,05%. Это свидетельствует о том, что размер зарплаты у рабочих очень низкий. Повысив зарплату рабочим, предприятие повысит заинтересованность рабочих к результатам своего труда. В свою очередь, заинтересованность рабочих приведет к улучшению качества продукции, уменьшению брака, что может благоприятно отразиться на экономической эффективности предприятия.

Список используемой литературы

1. "Экономика отрасли и предприятия", под редакцией профессора В.Я. Горфинкеля, профессора Е.М. Купрякова, Москва, "Банки и биржи", 1996

2. Цены и ценообразование. Н.Я. Яковлев, М., "Маркетинг", 2000.

3. Экономические показатели промышленности (справочник). Смирницкий Е.К.М., "Экономика" 1989.

4. Справочник экономиста-машиностроителя. Воскресенский Б.В., Паламарчук А.С., М., "Машиностроение" 1977.

5. Горфинкель В.Я., Швандар В.А. "Экономика предприятия" М.: ЮНИТИ, 2000.

6. Райзберг Б.А., Лозовский Л.Ш. "Современный экономический словарь" М.: ИНФРА-М, 1997

7. Ивашковский С.Н. "Микроэкономика" М.: Дело, 2001

8. Словарь экономических терминов.

9. (Большой юридический словарь / Под ред. А.Я. Сухарева, В.Е. Крутских. - М., 2002)

|

из

5.00

|

Обсуждение в статье: Анализ себестоимости детали |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы