|

Главная |

Характеристика рынка информационных и коммуникационных технологий

|

из

5.00

|

Предоставлением ИТ-услуг в России занимаются разнообразные компании. Их общепринятой, универсальной классификации не существует. В различных исследованиях для их группировки используют приведенные ниже критерии: масштаб бизнеса, размер компании; географическое положение компании; виды деятельности, доля ИТ-услуг в предпринимательской деятельности компании; специализация по видам ИТ-услуг; отраслевая специализация; форма собственности; форма собственности клиента / масштаб бизнеса клиента; географическое положение клиента. Опираясь на указанные критерии, в сфере ИТ-услуг на российском рынке можно выделить следующие группы компаний: крупные международные многопрофильные компании с большой филиальной сетью, предоставляющие ИТ-услуги в России и за рубежом; многопрофильные российские ИТ-компании (системные интеграторы); вендоры программного и аппаратного обеспечения, предоставляющих ИТ-услуги по свои продуктам; узкопрофильные компании, работающие преимущественно по одному-двум направлениям ИТ-услуг или в определенной отрасли / регионе; ИТ-подразделения крупных российских предприятий; крупные государственные научные центры; консультирующий профессорскопреподавательский состав ВУЗов /научных центров.

Каждая группа компаний имеет свой типовой продуктовый портфель ИТ-услуг, свою специализацию, конкурентные направления бизнеса в определенных областях и обладает более сильными компетенциями в этих областях.

Для того, чтобы построить карту интересующего нас рынка, с начала нужно выявить спектр характеристик, отличающих фирмы в отрасли одну от другой. На рынке информационных технологий предоставляемые услуги можно разделить по тем сферам, в которых возможно их применение. Спрос на ИТ-услуги есть в бизнесе, авиации, металлургии, нефтегазовой отрасли, здравоохранении, банковской сфере, также среди государственных организаций и многих других. Спектр предлагаемых услуг тоже достаточно разнообразен. ИКТ-деятельность включает в себя разработку и внедрение ПО, создание бизнес-приложений, услуги по управленческому консталтингу, в том числе разработка ИТ-стратегии, сервис и ИТ-аутсорсинг, поддержку стабильности бизнеса, создание ИТ-инфраструктуры и прочие. Так как компании осуществляют вышеупомянутый спектр услуг, а их основными единицами являются разработчики и консультанты, то можно сделать вывод, что немаловажным фактором является количество сотрудников компании и уровень их квалификации, в основном этими факторами определяется успех работы компании. В зависимости от числа сотрудников можно выделить малые, средние и крупные предприятия. В Российском законодательстве принято деление предприятий на малые - до 100, средние - до 250, свыше 250 - крупные. Еще одним фактором может служить количество лет, которое компания существует на российском рынке ИТ-услуг. Как правило, опыт и положительная репутация сильно сказываются на работе компаний данной отрасли.

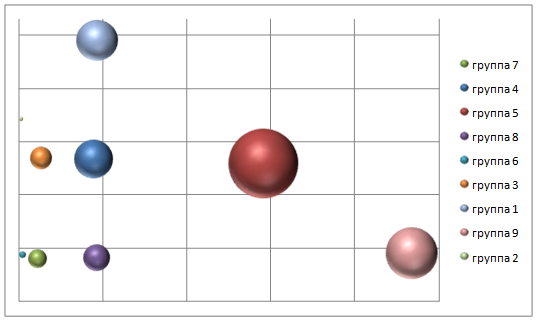

Чтобы понять, как рассредоточены соперники, борясь друг с другом на рынке, выберем две стратегические переменные, которые наилучшим образом это отобразят. С точки зрения маркетинга, разбиение компаний по предметному основанию малопродуктивно, так как сейчас большинство компаний, стремясь оказывать полный комплекс услуг, стараются объединить различные виды консалтинга внутри одной фирмы. Рассмотрим в данном контексте две несильно коррелированные переменные, выручку на одного специалиста в области ИКТ и среднее число специалистов.

В полученной модели образовалось 9 групп.

Модель «Выручка на консультанта - количество консультантов»

В получившихся секторах расположены группы консалтинговых компаний, образующие достаточно устойчивые сегменты рынка. Переход компаний из одного сегмента в другой происходит чрезвычайно редко, обычно в результате слияния (поглощения) или разделения. Практически все крупные фирмы имеют в своем портфеле несколько десятков различных услуг, целенаправленно реализуя принцип «супермаркета». Однако на рынке существуют и «компании-бутики», сознательно специализирующиеся на нескольких или даже на одном виде услуг и прочно занимающие свои ниши рынка. Как, например, группа 2, состоящая из одной компании, имеет 100% выручки от дистрибуции средств промышленной автоматизации ведущих мировых производителей.

На текущий момент ядро ведущих российских провайдеров ИТ-услуг сформировалось и состоит из немногочисленной группы крупных многопрофильных ИТ-компаний, которые предлагают свои услуги для решения широкого круга бизнес-задач. Однако, в целом рынок ИТ-услуг характеризуется высокой фрагментированностью. Ни одна из российских компаний не занимает доминирующего места на рынке. Этот факт свидетельствует о принципиальной тенденции к растущей консолидации рынка. Если за рубежом три компании, а именно, IBM, HP и Accenture, делят 90% мирового рынка ИТ - услуг, то в России по данным отчета «Competitive Profiles and Analysis of Leading IT Services Players in Russia, 2011» компании IDC совокупная доля пятерки лидеров (IBS, «Крок», «Техносерв», ЛАНИТ и EPAM Systems) в общем объеме рынка ИТ-услуг в 2011 г. составила около 25%, незначительно сократившись по сравнению с 2010 годом. В целом по национальному ИТ-рынку ситуация аналогичная. Отдельно следует обратить внимание на феномен компании «Газпром Автоматизация» с совокупным объемом доходов - 2,2 миллиарда долларов, рост выручки которой составил 128% за год и вызван запуском в 2010 г. проектов автоматизации в материнском «Газпроме».Географически большая часть ИТ-компаний сконцентрирована в Москве и Санкт-Петербурге.В регионах ощущается отсутствие крупных и эффективно функционирующих ИТ-компаний. Продуктовый портфель многопрофильных ИТ-компаний отличается широким спектром предлагаемых услуг, относящихся к различным сегментам.

Одной из тенденций рынка является процесс консолидации компаний, причинами которого являются стремление усиления рыночных позиций и своих практик, получения синергетического эффекта от слияния, расширения рынков сбыта и направлений предоставления услуг, в т.ч. в области таких трендов как облачные вычисления, мобильные технологии и приложения, системы бизнес-аналитики, информационная безопасность, платформы социальных сетей. В результате формируются крупнейшие компании, способные оказывать влияние на развитие рынка в целом. Примерами таких сделок являются объединения компаний «Сайнер» и «Систематики»,

«Техносерв Консалтинг» и BI Telecom, «Армады» и «Пост Модерн Текнолоджи». Наряду с крупными ИТ-компаниями на рынке присутствует большое количество компаний сегмента среднего и малого бизнеса. Большинство из них не имеет достаточно значимой доли рынка.

Многие компании зависят от одного или нескольких заказчиков. Продуктовый портфель компаний данной группы значительно уже, чем портфель услуг крупных многопрофильных ИТ-компаний. Предложения этих компаний неоднородны. Предлагаемые одноименные ИТ-услуги разных компаний отличаются друг от друга, используемыми технологиям, качеством, стоимостью. Часть компаний имеет ярко выраженную специализацию. Специализированные компании, занимающие прочные позиции на рынке, конкурируют с многопрофильными компаниями в сегменте своей специализации. ИТ - компании активно инвестируют денежные средства в маркетинговые мероприятия с целью продвижения своих ИТ - услуг на рынок. Типовыми способами, которые применяются для привлечения потребителей, являются: проведение различных рекламных акций; поддержка веб-сайта компании с организацией обратной связи; публикации в специализированных и отраслевых печатных и электронных изданиях; участие в форумах, встречах, конференциях и мероприятиях; членство в отраслевых ассоциациях, презентации и выступления на собраниях отраслевых ассоциаций; спонсорская деятельность, благотворительные фонды; партнерство и программы лояльности; увеличение спектра дополнительных услуг. В перспективе на рынке ИТ-услуг возможно ожидать появление новых сервис-провайдеров, в том числе и крупных зарубежных компаний, продуктовые портфели которых отличаются разнообразием и широтой предлагаемых высококачественных услуг. При входе на российский рынок последние способны инвестировать значительные финансовые средства. Кроме того, действующие на рынке ИТ-услуг компании стремятся повысить свою конкурентоспособность и привлекательность услуг, укрепить и расширить занимаемую рыночную нишу. Потенциал для осуществления этой деятельности имеется. При развитии рынка ИТ-услуг по такому сценарию конкуренция усилится.

Описание матрицы

|

из

5.00

|

Обсуждение в статье: Характеристика рынка информационных и коммуникационных технологий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы