|

Главная |

Итоги расчетов сводятся в таблицу 1.2

|

из

5.00

|

Таблица 1.2 - Калькуляция себестоимости, прибыль и оптовая цена изделия

| Наименование статей затрат | Изделие А | Изделие Б | Себестоимость годового выпуска продукции, тыс. грн. | Структура затрат, % | ||

| на единицу, грн | на годовой выпуск, тыс. грн. | на единицу, грн | на годовой выпуск, тыс. грн. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Основные материалы за вычетом возвратных отходов | 1363,18 | 1513,13 | 514,38 | 282,91 | 1796,04 | 3,36 |

| 2. Покупные полуфабрикаты и комплектующие изделия | 15934,94 | 17687,78 | 14810,67 | 8145,87 | 25833,65 | 48,35 |

| 3. Топливо и энергия на технологические нужды | 210,10 | 233,21 | 154,80 | 85,14 | 318,35 | 0,60 |

| 4. Основная заработная плата производственных рабочих | 4258,80 | 4727,27 | 611,80 | 336,49 | 5063,76 | 9,48 |

| 5. Дополнительная заработная плата производственных рабочих | 1703,52 | 1890,91 | 244,52 | 134,49 | 2025,40 | 3,79 |

| 6. Отчисления в фонды социальных мероприятий | 2235,87 | 2481,82 | 321,20 | 176,66 | 2658,48 | 4,98 |

| 7. Расходы по содержанию и эксплуатации оборудования | 3407,04 | 3781,81 | 489,44 | 269,19 | 4051,00 | 7,58 |

| 8. Общепроизводственные расходы | 3832,92 | 4254,54 | 550,62 | 302,84 | 4557,38 | 8,53 |

| 9. Общехозяйственные расходы | 4684,68 | 5199,99 | 672,98 | 370,14 | 5570,13 | 10,42 |

| ИТОГО производственная себестоимость | 37631,05 | 41770,47 | 18370,61 | 10103,84 | 51874,31 | 97,09 |

| 10. Внепроизводственные расходы | 1128,93 | 1253,11 | 551,12 | 303,12 | 1556,23 | 2,91 |

| ВСЕГО полная себестоимость | 38759,98 | 43023,58 | 18921,73 | 10406,95 | 53430,53 | 100 |

| Прибыль | 8527,20 | 9465,19 | 4162,70 | 2289,49 | 11754,68 | |

| Оптовая цена | 47287,18 | 52488,77 | 23084,51 | 12696,48 | 65185,25 | |

Объем товарной продукции определим по формуле

Qт=QА*ЦА + QБ*ЦБ

где QА и QБ - годовой объем производства соответственно изделий А и Б; шт.,

ЦА и ЦБ - оптовая цена предприятия соответственно изделия А и Б.

т=1110*47287,18+550*23084,51= 65185250,3 грн=65185,25 тыс. грн.

Объем реализованной продукции определяется по формуле

p = Qн + Qт - Qк

где Qн - остатки готовой продукции на складе на начало года, тыс. грн. (принимаются равными 2% от объема товарной продукции);к - остатки готовой продукции на конец года, тыс. грн. (принимается 1,5% от объема товарной продукции).

р=65185,25*0,02+65185,25-65185,25*0,015= 65511,18 тыс. грн.

Расчет стоимости основных производственных фондов

Исходные данные для расчета приведены в приложении 8, на основании которого формируется таблица 1.3.

Таблица 1.3 - Исходные данные для расчета стоимости основных фондов

| № | Исходные данные | Значения |

| 1 | Стоимость рабочих машин и оборудования на начало года, тыс.грн. | 30200 |

| 2 | Группа вводимых основных фондов | Силовые машины |

| 3 | Группа выбывающих основных фондов | Передаточные устройства |

| 4 | Стоимость вводимых основных фондов в % к первоначальной стоимости соответствующей группы | 2,5 |

| 5 | Стоимость выводимых основных фондов в % к первоначальной стоимости соответствующей группы | 2,7 |

| 6 | Месяц ввода основных фондов | 10 |

| 7 | Месяц вывода основных фондов | 2 |

. Стоимость основных фондов по каждой группе на начало года (Фi) рассчитывается исходя из отраслевой структуры основных фондов (приложение 9)

где Фi- стоимость i-ой группы основных фондов, тыс. грн.;

Фрм - стоимость рабочих машин и оборудования, тыс. грн.;

αi - удельный вес i-й группы основных фондов в общей их стоимости, % (приложение9);

αрм - удельный вес рабочих машин и оборудования, % (приложение 8).

Фзд=30200*35,6/41,5=25906,51 тыс. грн.

Фс=30200*6,2/41,5=4511,81 тыс. грн.

Фпер.устр=30200*3,5/41,5=2546,99 тыс. грн.

Фмио=30200*50,6/41,5=36822,17 тыс. грн.

Фсм=30200*2,3/41,5=1673,73 тыс. грн.

Фрм=30200*41,5/41,5=30200 тыс. грн.

Физм.пр=30200*3,2/41,5=2328,67 тыс. грн.

Фвт=30200*3,0/41,5=2183,13 тыс. грн.

Фпр.м=30200*0,6/41,5=436,63 тыс. грн.

Фтр=30200*2,1/41,5=1528,19 тыс. грн.

Фпр=30200*2,0/41,5=1455,42 тыс. грн.

. Стоимость измерительных приборов, введенных в действие составляет:

Фвв=Фсм*0,025=1673,73 *0,025=41,8 тыс. грн.

. Стоимость рабочих машин и оборудования, выведенных из действия составляет:

Фвыб=Фпер.устр*0,027= 2546,99 *0,027=68,77 тыс. грн.

Стоимость основных фондов на конец года изменилась только в группах, где основные средства вводились или выводились.

Таблица 1.4 - Основные производственные фонды предприятия, тыс. грн.

| Группа основных фондов | Стоимость на начало года, | Введено в действие | Выбыло из эксплуатации | Стоимость на конец года |

| тыс. грн. | тыс. грн | тыс. грн | тыс. грн | |

| 1. Здания | 25906,51 | 25906,51 | ||

| 2. Сооружения | 4511,81 | 4511,81 | ||

| 3. Передаточные устройства | 2546,99 | 68,77 | 2478,22 | |

| 4. Машины и оборудование | 36822,17 | 36822,17 | ||

| 4.1. силовые машины и оборудование | 1673,73 | 41,84 | 1715,58 | |

| 4.2. рабочие машины и оборудование | 30200,00 | 30200,00 | ||

| 4.3 измерительные приборы и устройства | 2328,67 | 2328,67 | ||

| 4.4. вычислительная техника | 2183,13 | 2183,13 | ||

| 4.5. прочие машины и оборудование | 436,63 | 436,63 | ||

| 5. Транспортные средства | 1528,19 | 1528,19 | ||

| 6. Прочие основные фонды | 1455,42 | 1455,42 | ||

| ИТОГО | 109593,25 | 41,84 | 68,77 | 109566,33 |

Среднегодовая стоимость основных фондов рассчитывается по формуле

где Фн - стоимость основных фондов на начало года, тыс. грн:

Фвв и Фвыб - соответственно стоимость основных фондов вводимых и выводимых из эксплуатации в течении года, тыс. грн.;вв и tвыб - число месяцев с момента ввода или выбытия объектов основных фондов до конца года (определяется с месяца, следующего за месяцем ввода или выбытия).

Фсрг=109593,25+(41,84*2/12)-(68,77*10/12)= 109542,92 тыс. грн.

1.3 Расчет норматива оборотных средств

Исходные данные (таблица 1.5) формируются на основании ранее выполненных расчетов и данных приложения 10.

Таблица 1.5 - Исходные данные для определения норматива оборотных средств

| № п/п | Показатели | Единицы измерения | Условные обозначения | Наименование изделий | |

| А | Б | ||||

| 1 | Годовой объем товарной продукции | тыс.грн | Qт | 52488,77 | 12696,48 |

| 2 | Расход основных материалов на годовой выпуск | тыс.грн | Сом | 1513,13 | 282,91 |

| 3 | Расход покупных полуфабрикатов и комплектующих на годовой выпуск | тыс.грн | Спок | 17687,78 | 8145,87 |

| 4 | Годовой расход вспомогательных материалов | тыс грн | Свсп | 180 | 130 |

| 5 | Норма запаса основных материалов | дн | Ном | 30 | 25 |

| 6 | Норма запаса покупных полуфабрикатов и комплектующих | дн | Нпок | 20 | 10 |

| 7 | Норма запаса вспомогательных материалов | дн | Нвсп | 10 | 12 |

| 8 | Норматив оборотных средств по прочим производственным запасам | тыс.грн | Оспр | 80 | 70 |

| 9 | Производственная себестоимость одного изделия | грн | С | 37631,05 | 18370,61 |

| 10 | Начальные материальные затраты (сумма затрат по первым двум статьям калькуляции) | грн | См | 17298,12 | 15325,05 |

| 11 | Длительность производственного цикла | дн | Тц | 10 | 5 |

| 12 | Норма запаса готовой продукции | дн | Нгп | 3 | 2 |

| 13 | Норматив оборотных средств на расходы будущих периодов | тыс.грн | Осрбп | 70 | 69 |

Общая потребность предприятия в нормируемых оборотных средствах (ОСн) определяется по следующим элементам:

а) производственные запасы (ОСпз), в том числе:

1) основные материалы (ОСом)

2) покупные полуфабрикаты и комплектующие (ОСпок);

) вспомогательные материалы (ОСвсп);

) прочие производственные товары;

б) незавершенное производство (ОСнп);

в) расходы будущих периодов (ОСрбп);

г) готовые изделия на складе (ОСгп)

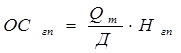

По каждому из элементов производственных запасов расчет норматива оборотных средств производится по формуле (1.5):

(1.5)

(1.5)

где Сі - годовой расход соответствующего вида материальных ценностей, тыс. грн.;

Нзі - норма запаса соответствующего вида материальных ценностей, дн.;

Д - длительность календарного периода (360 дн.)

Изделие А:

ОСм=1513,13*30/360=126,09 тыс. грн.

ОСпок.пф=17687,78*20/360=982,65 тыс. грн.

ОСвспм=180*10/360=5 тыс. грн.

Общий норматив оборотных средств в производственных запасах определяется по формуле (1.6):

ОСпз = ОСом + ОСпок.пф + ОСвспм + ОСпр

ОСпрз=126,09+982,65+5+80=1193,74 тыс. грн.

Изделие Б:

ОСм=282,91*25/360=19,65 тыс. грн.

ОСпок.пф=8145,87*10/360=226,27 тыс. грн.

ОСвспм=130*12/360=4,33 тыс. грн.

ОСпрз=19,65+226,27+4,33+70=320,25 тыс. грн.

Суммарный норматив оборотных средств производственных запасов для изделий А и Б равен:

, тыс. грн.

, тыс. грн.

ОСпрз=1193,74+320,25=1513,99 тыс. грн.

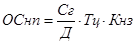

Норматив оборотных средств по незавершенному производству (ОСнп) определяется по формуле:

(1.7)

(1.7)

где Сг - производственная себестоимость годового выпуска продукции по данному изделию, тыс. грн.;

Тц - длительность производственного цикла по данному изделию, дн.;

Кнз - коэффициент нарастания затрат.

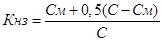

Коэффициент нарастания затрат определяется по формуле (1.8):

(1.8)

(1.8)

где См - начальные затраты на одно изделие (основные материалы + покупные полуфабрикаты и комплектующие), грн.;

С - себестоимость одного изделия, грн.

Изделие А:

Кнз=(17298,12+0,5*(37631,05-17298,12))/37631,05=0,73

ОСнп=41770,47*10*0,73/360=847,0 тыс. грн.

Изделие Б:

Кнз=(15325,05+0,5*(18370,61-15325,05))/18370,61=0,92

ОСнп=10103,84*5*0,92/360=129,10 тыс. грн.

Суммарный норматив оборотных средств по незавершенному производству вычисляется по формуле:

ОСнп=ОСнп а+ОСнп б=847,0+129,10=976,10 тыс. грн.

Суммарный норматив оборотных средств на расходы будущих периодов равен:

ОСрбп= ОСрбп а+ ОСрбп б=70+69=139тыс грн.

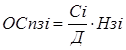

Норматив оборотных средств в запасах готовой продукции (  ) определяется по формуле:

) определяется по формуле:

, тыс. грн.

, тыс. грн.

где Нгп - норма запаса готовой продукции, дн.

Изделие А:

ОСгп=1110*47287,18*3/360=437,41 тыс. грн.

Изделие Б:

ОСгп=550*23084,51*2/360=70,54 тыс. грн.

Суммарный норматив оборотных средств в запасах готовой продукции для изделий А и Б равен:

ОСгп=437,41+70,54=507,95 тыс. грн.

Суммарный норматив оборотных средств (ОС) определяется по формуле:

ОС = ОСпз + ОСнп + ОСгп + ОСрбп

ОС=1513,99+976,10+507,95+139=3137,04 тыс. грн.

В процентах к итогу по изделиям А и Б:

1. производственные запасы ОСпз=1513,99*100/3137,04=48,3%

2. незавершенное производство ОСнп=976,10*100/3137,04=31,1%

. расходы будущих периодов ОСрбп =139*100/3137,04=4,4%

. готовые изделия на складе ОСгп= 507,95*100/3137,04=16,2%

Итоги расчетов норматива оборотных средств сведены в таблицу 1.6

Таблица 1.6 - Сводный расчет норматива оборотных средств

| № | Наименование элементов оборотных средств | Условные обозначения | Изделие А, тыс. грн | Изделие Б, тыс. грн | Сумма, тыс.грн. | В % к итогу |

| 1 | Производственные запасы | Оспз | 1193,74 | 320,25 | 1513,99 | 48,3 |

| 2 | Незавершенное производство | Оснп | 847,0 | 129,10 | 976,10 | 31,1 |

| 3 | Расходы будущих периодов | Осрбп | 70,00 | 69,00 | 139,00 | 4,4 |

| 4 | Готовая продукция | Осгп | 437,41 | 70,54 | 507,95 | 16,2 |

| Итого | 2548,15 | 588,89 | 3137,04 | 100,00 |

Определение потребности в кадрах

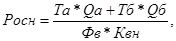

Численность основных рабочих фондов (Росн) определим по формуле, округлив полученное значение до ближайшего целого числа.

где Та и Тб - соответственно трудоемкость изделий А и Б, норм.- час.;а и Qб - годовой объем производства изделий А и Б, шт.;

Фв - действительный годовой фонд рабочего времени, час (1860 ч.);

Квн - коэффициент выполнения норм времени (1,1)

Росн=(1560*1110+230*550)/(1860*1,1)=908 чел

Численность вспомогательных рабочих (Рвсп) примем равной 25% от числа основных рабочих; численность служащих (Рсл) - в размере 4% от числа рабочих.

Рвсп=908*0,25=227 чел

Рсл=(908+227)*0,04=45 чел

Численность промышленно-производственного персонала (Рппп) определяется суммирование численности всех категорий персонала

Рппп = Росн + Рвсп + Рсл,

Рппп=908+227+45=1180 чел

Показатели работы предприятия за год сформировали в таблицу 1.7.

Таблица 1.7 - Показатели производственной деятельности предприятия

| № п/п | Показатели | Единицы измерения | Значения |

| 1. | Объем товарной продукции | тыс.грн. | 65185,25 |

| 2. | Объем реализованной продукции | тыс.грн. | 65511,18 |

| 3. | Себестоимость товарной продукции | тыс.грн. | 53430,53 |

| 4 | Прибыль от реализации | тыс.грн. | 11754,68 |

| 5 | Среднегодовая стоимость основных производственных фондов | тыс.грн. | 109542,92 |

| 6. | Норматив оборотных средств | тыс.грн | 3137,04 |

| 7. | Численность промышленно-производственного персонала | чел | 1180 |

| 7.1 | в том числе рабочих (основные +вспомогательные) | Чел | 1135 |

| 7.1.1 | из них основных рабочих | чел | 908 |

Экономические результаты деятельности предприятия

Определение экономических результатов деятельности предприятия целесообразно начать с определения эффективности использования основных производственных фондов, которая включает:

- определение структуры основных производственных фондов, а также доли активной и пассивной части основных фондов на начало и конец года;

- определение показателей эффективности использования основных фондов (фондоотдачи, фондоемкости, прибыли на 1 грн. стоимости основных фондов).

Рассчитаем удельный вес рабочих машин и оборудования на конец года:

Фрм=30200*100/109593,25=27,56%

Определяем удельный вес каждой группы:

1. Здания: 25906,51*27,56/30200=23,63%

2. Сооружения: 4511,81*27,56/30200=4,12%

. Передаточные устройства: 2546,99*27,56/30200=2,32%

. Машины и оборудование: 36822,17*27,56/30200=33,6%

) силовые машины: 1673,73*27,56/30200=1,53%

) рабочие машины: 27,56%

) измерительные приборы и устройства: 2328,67*27,56/30200=2,13%

) вычислительная техника: 2183,13*27,56/30200=1,99%

) проч. машины и оборуд.: 436,63*27,56/30200=0,4%

5. Транспортные средства: 1528,19*27,56/30200=1,39%

6. Прочие основные фонды: 1455,42*27,56/30200=1,33%

Результаты расчетов представим в виде таблицы 1.8

Таблица 1.8 - Структура основных производственных фондов, %

| № п/п | Группы основных производственных фондов | На начало года | На конец года |

| 1 | Здания | 35,60 | 23,63 |

| 2 | Сооружения | 6,20 | 4,12 |

| 3 | Передаточные устройства | 3,50 | 2,32 |

| 4 | Машины и оборудование | 50,60 | 33,60 |

| 4.1 | силовые машины и оборудование | 2,30 | 1,53 |

| 4.2 | рабочие машины и оборудование | 41,50 | 27,56 |

| 4.3 | измерительные приборы и устройства | 3,20 | 2,13 |

| 4.4 | вычислительная техника | 3,00 | 1,99 |

| 4.5 | прочие машины и оборудование | 0,60 | 0,40 |

| 5 | Транспортные средства | 2,10 | 1,39 |

| 6 | Прочие основные фонды | 2,00 | 1,33 |

| 7 | Всего: | 100,00 | 100,00 |

| 7.1 | доля активной части | 52,70 | 34,99 |

| 7.2 | доля пассивной части | 47,30 | 65,01 |

К активным группам основных фондов относятся машины и оборудование, а также транспортные средства.

Анализируя структуру основных производственных фондов (табл. 1.8) можно сделать следующие выводы: концу года в результате введения и выведения некоторых групп основных производственных, произошло незначительное изменение структуры основных производственных фондов. Доля активной части уменьшилась на 17,71%, а пассивной увеличилась на 17,71%.

Определим показатели использования основных производственных фондов, результаты вычислений сгруппируем в таблицу 1.9.

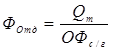

Фондоотдача, это показатель выпуска продукции, приходящийся на 1 гривну стоимости основных производственных фондов. Для расчета величины фондоотдачи используется формула:

где Qт - объем товарной, продукции, грн.;

ОФ с/г - среднегодовая стоимость основных производственных фондов, грн.

Фотд=65185,25/109542,95=0,60 грн./грн.

Фондоемкость, величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждую гривну выпускаемой продукции.

Фе=1/Фотд=1/0,60=1,67 грн/грн

Пна1грн оф=П/ОФсг=11754,68/109542,95=0,11 грн/грн

Результаты расчетов представим в виде таблицы 1.9.

Таблица 1.9 - Показатели использования основных фондов

| № п/п | Показатели | Единицы измерения | Значение |

| 1 | Объем товарной продукции | тыс. грн | 65185,25 |

| 2 | Среднегодовая стоимость основных производственных фондов | тыс. грн | 109542,92 |

| 3 | Прибыль | тыс. грн | 11754,68 |

| 4 | Фондоотдача | грн/грн | 0,60 |

| 5 | Фондоемкость | грн/грн | 1,67 |

| 6 | Прибыль на 1 грн стоимости основных фондов | грн/грн | 0,11 |

В результате анализа данных таблицы 1.9. необходимо отметить, что фондоемкость производства составляет 1,67, т.е. на 1 грн. товарной продукции приходится 1,67 грн. основных производственных фондов. Фондоотдача составляет 0,60 грн/грн, т.е. на 1 грн основных производственных фондов приходится 0,60 грн. товарной продукции; на 1 грн. основных производственных фондов 0,11 грн. прибыли.

Для определения эффективности использования оборотных средств используем показатели: коэффициент оборачиваемости оборотных средств, их закрепления (загрузки) и длительность одного оборота. Результаты расчетов приведены в таблице 1.10.

Коэффициент оборачиваемости определяется делением объема реализованной продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

где Ко - коэффициент оборачиваемости оборотных средств;- объем реализованной продукции, грн.;н - норматив оборотных средств, грн.

Коб=65511,18/3137,04=20,88 грн/грн

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период, или показывает объем реализованной продукции, приходящейся на гривну оборотных средств.

Коэффициент закрепления - коэффициент обратный коэффициенту оборачиваемости.

Кз=1/Коб=1/20,88=0,05 грн/грн

Длительность одного периода в днях находится делением количества дней в периоде на коэффициент оборачиваемости Коб

Т=Д/Коб=360/20,88=17,2 дня

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Таблица 1.10 - Показатели эффективности использования оборотных средств

| №п/п | Показатели | Единицы измерения | Значения |

| 1 | Объем реализованной продукции | тыс.грн. | 65511,18 |

| 2 | Норматив оборотных средств | тыс.грн. | 3137,04 |

| 3 | Коэффициент оборачиваемости | грн/грн (кол. об) | 20,88 |

| 4 | Время оборота | дн | 17,2 |

| 5 | Коэффициент закрепления загрузки | грн/грн | 0,05 |

Проведенный расчет показывает, что коэффициент оборачиваемости оборотных средств предприятия составляет 20,88 оборотов в год, а время оборота 17,2 дня.

Рассмотрим эффективность использования трудовых ресурсов на исследуемом предприятии, которая в первую очередь характеризуется показателями производительности труда.

Выработка продукции на:

- одного работающего:

ВПппп=Qт/Рппп=65185,25/1180=55,24 тыс. грн./чел

- одного рабочего:

ВПраб= Qт/Рраб=65185,25/1135=57,43 тыс. грн./чел

одного основного рабочего:

ВПосн= Qт/Росн=65185,25/908=71,79 тыс. грн./чел

Результаты расчетов приведены в таблице 1.11.

Таблица 1.11 - Показатели производительности труда

| № п/п | Показатели | Единицы измерения | Значения |

| 1 | Товарная продукция | тыс.грн | 65185,25 |

| 2 | Численность промышленно- производственного персонала | чел | 1180 |

| 3 | Численность рабочих | чел | 1135 |

| 4 | Численность основных рабочих | чел | 908 |

| 5 | Выработка продукции: | ||

| 5.1 | нa одного работающего | тыс. грн/чел | 55,24 |

| 5.2 | нa одного рабочего | тыс. грн/чел | 57,43 |

| 5.3 | на одного основного рабочего | тыс. грн/чел | 71,79 |

Согласно данным таблицы 1.11 необходимо отметить, что производительность труда на данном предприятии довольно высока, т.е. использование трудовых ресурсов эффективно.

Обобщим экономические результаты работы предприятия. С этой целью рассчитаем затраты на одну гривну товарной продукции, уровень общей рентабельности, рентабельности реализованной продукции и рентабельности затрат.

Затраты на 1 грн. товарной продукции:

З1грн=Sполн/Qт=53430,53/65185,25=0,82 грн./грн.

Урень общей рентабельности:

общ=П*100%/(ОФсг+ОСн)=11754,68*100/(109542,92-3137,04)=11%

Уровень рентабельности к реализованной продукции:

рп=П*100%/Qр=11754,68*100/65511,18=17,94%

Уровень рентабельности к себестоимости:

себ=П*100%/Sполн=11754,68*100/53430,53=22%

Результаты расчетов приведены в таблице 1.12.

Таблица 1.12 - Обобщающие показатели эффективности работы предприятия

| №п/п | Показатели | Единицы измерения | Значения |

| 1 | Затраты на 1 грн товарной продукции | Грн/грн | 0,82 |

| 2 | Уровень общей рентабельности | % | 11 |

| 3 | Уровень рентабельности | ||

| - по отношения к реализованной продукции | % | 17,94 | |

| - к себестоимости | % | 22 |

Обобщающие показатели эффективности работы предприятия показывают, что затраты на 1 грн. товарной продукции составляют 0,82 грн. Уровень общей рентабельности: 11%.

2. Анализ и выбор эффективного направления развития действующего предприятия

Проектом развития данного предприятия в виду выявленных недостатков предусматривается отказ от производства изделия Б и увеличение выпуска изделия А. При этом на рассмотрение предложены два варианта проектов, из которых необходимо выбрать экономически более выгодный вариант проекта. Исходные данные содержатся в приложениях 11-13 и отражаются в таблице 2.1. На основании приложения 13 приводятся данные о распределении капитальных вложений по годам (таблица 2.2).

Таблица 2.1. - Исходные данные для экономического обоснования варианта проекта развития предприятия

| № п/п | Наименование исходных данных | Единицы измерения | Варианты проекта | |

| 1 | 2 | |||

| 1 | Годовая программа по проекту | шт. | 4270 | 4500 |

| К расчету себестоимости продукции (приложение 11) | ||||

| 2 | Снижение норм расхода: | |||

| 2.1. | Стального проката | % | 7 | 6 |

| 2.2. | Стальных труб | % | 5 | 4 |

| 2.3. | Отливок черных и цветных металлов | % | 3 | 2 |

| 3 | Снижение расхода и стоимости остальных материалов и комплектующих изделия | % | 18 | 10 |

| 4 | Снижение трудоемкости | % | 20 | 15 |

| Капитальные затраты (приложение 12) | ||||

| 5 | Затраты на проектно-изыскательские работы, (Кпр) | тыс. грн. | 220 | 300 |

| 6 | Капвложения в основные фонды (приобретение оборудования, строительно-монтажные работы и т.п.) | тыс. грн. | 1900 | 2100 |

| 7 | Затраты, связанные с пуском, наладкой и освоением производства, (Косв) | тыс. грн. | 250 | 300 |

| 8 | Остаточная стоимость основных фондов действующего производства, которые должны пойти на слом, (Кл) | % | 1,17 | 1,18 |

На основании данных приложении 13 составим таблицу 2.2. о распределении капитальных вложений по годам.

Таблица 2.2. - Распределение капитальных вложений по годам, %

| Вариант проекта | Годы | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 30 | 30 | 10 | 15 | 15 |

| 2 | 40 | 10 | 20 | 20 | 10 |

Для выбора наиболее эффективного варианта развития предприятия рассчитаем по каждому варианту:

- себестоимость продукции;

- норматив оборотных средств;

- сумму капитальных вложений.

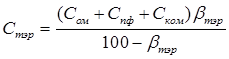

Определим проектную себестоимость изделия по вариантам развития предприятия с учетом снижения затрат за счет следующих факторов:

- снижения норм расхода основных материалов, покупных полуфабрикатов и комплектующих изделий, прочих материалов;

- снижения трудоемкости изготовления продукции в результате внедрения более совершенной техники и технологии.

Рассчитаем данные для определения себестоимости изделий по проектам, согласно приведенным ниже нормам расхода основных материалов, покупных полуфабрикатов и комплектующих изделий, прочих материалов и трудоемкости изготовления продукции.

Таблица 2.3. - Исходные данные для расчета себестоимости, прибыли и цены изделий по проектам

| № | Показатели | ед. изм. | проект | |

| 1 | 2 | |||

| 1 | 2 | 3 | ||

| 1 | основные материалы | |||

| 1.1. | стальной прокат | |||

| -расход | т. | 0,7254 | 0,7332 | |

| -отходы | т. | 0,10881 | 0,10998 | |

| 1.2. | трубы стальные | |||

| -расход | т. | 0,0285 | 0,0288 | |

| -отходы | т. | 0,00095 | 0,00096 | |

| 1.3. | прокат цветных металлов | грн. | 393,6 | 432 |

| 1.4. | прочие материалы | грн. | 49,2 | 54 |

| 2. | покупные полуфабрикаты | |||

| 2.1. | черных металлов | |||

| -расход | т. | 3,007 | 3,038 | |

| -отходы | т. | 0,81189 | 0,82026 | |

| 2.2. | цветных металлов | |||

| -расход | т. | 0,388 | 0,392 | |

| -отходы | т. | 0,08536 | 0,08624 | |

| 3. | покупные комплектующие | грн. | 10071,24 | 11053,80 |

| 4. | цена стального проката | грн/т | 945 | 945 |

| 5. | цена стальных труб | грн/т | 1148 | 1148 |

| 6. | цена отливок | |||

| -черных металлов | грн/т | 810 | 810 | |

| -цветных металлов | грн/т | 2430 | 2430 | |

| 7. | цена отходов: | |||

| -стального проката | грн/т | 216 | 216 | |

| -труб стальных | грн/т | 243 | 243 | |

| -отливок черных металлов | грн/т | 162 | 162 | |

| -отливок цветных металлов | грн/т | 486 | 486 | |

| 8. | топливо и энергия на технологические нужды | % | 1,2 | 1,2 |

| 9. | суммарная трудоемкость изделия | н-час | 1248 | 1326 |

| 10. | часовая тарифная ставка | грн/ч | 2,73 | 2,73 |

| 11. | дополнительная зарплата | % | 40 | 40 |

| 12. | отчисления на социальное страхование | % | 37,5 | 37,5 |

| 13. | расходы по содержанию и эксплуатации оборудования | % | 80 | 80 |

| 14 | общепроизводственные расходы | % | 90 | 90 |

| 15. | общехозяйственные расходы | % | 110 | 110 |

| 16. | внепроизводственные расходы | % | 3 | 3 |

| 17. | норматив рентабельности к себестоимости | % | 22 | 22 |

| 18. | годовой объем производства | Шт. | 4270 | 4500 |

Расчеты себестоимости по вариантам проекта выполняются по методическим указаниям раздела 1.1. Итоги расчетов представляются в таблице, по форме аналогичной таблице 1.2.

Расчет себестоимости проведем по следующим статьям затрат:

2) затраты на основные материалы (Сом), которые определяются по формуле:

m

Сом = Σ (Нмi * Цмi * Ктр - Н0i *Ц0i)

i=1

где Нмі - норма расхода і-го материала на одно изделие, т;

Цмі - цена і-го материала на одно изделие, грн/т;

Ктр - коэффициент, учитывающий транспортно-заготовительные расходы (1,1 - 1,15)

Ноі - норма отходов, т;

Цоі - цена отходов, грн./т;- число наименований материалов.

Проект 1:

Сом =(0,7254*945*1,1-0,10881*216)+(0,0285*1148*1,1-0,00095*243)

+393,6+49,2= 1209,11 грн.

Проект 2:

Сом =(0,7332*945*1,1-0,10998*216)+(0,0288*1148*1,1-0,00096*243)

+432+54=1260,54 грн.

2) Затраты на покупные полуфабрикаты рассчитываются по формуле:

Спф = Σ (Нмi * Цмi * Ктр - Н0i *Ц0i)

где Нмi - норма расхода i-ого вида материала на одно изделие, т;

Ц,мi - цена i-ого вида материала, грн/т;

Ктр=1.1 - коэффициент, учитывающий транспортно-заготовительные расходы;

Ноi - норма отходов, т;

Цоi - цена отходов, грн/т;- число наименований материалов.

Стоимость комплектующих изделий (Ском.) определяется суммированием затрат на приобретение составных частей для производства продукции согласно данным приложения 3.

Затраты на покупные полуфабрикаты и комплектующие по каждому изделию составляют:

Проект 1:

Спф + Ском = (3,007*810*1,1-0,81189*162)+(0,388*2430*1,1-0,08536*486)+10071,24=13614,59грн

Проект 2:

Спф + Ском = (3,038*810*1,1-0,82026*162)+(0,392*2430*1,1-0,08624*486)+11053,80=14633,68грн

) топливо и энергия на технологические нужды (Стэр) определяются в процентах от суммы материальных затрат (приложение 5). Материальные затраты включают основные материалы, покупные полуфабрикаты и комплектующие, затраты на топливо и энергию.

Проект 1:

Стер=(1209,11+13614,59)*1,2/(100-1,2)=180,04 грн.

Проект 2:

Стер=(1260,54+14633,68)*1,2/(100-1,2)=193,05 грн.

) основная заработная плата производственных рабочих (Сосн) рассчитывается по формуле:

где t - часовая тарифная ставка среднего разряда работ по изделию, грн;

Т - суммарная трудоемкость единицы продукции, нормо-час.

Проект 1:

Сосн=2,73*1248=3407,04 грн.

Проект 2:

Сосн=2,73*1326=3619,98 грн.

9) дополнительная заработная плата производственных рабочих (Сдоп) определяется в % от основной заработной платы;

Проект 1:

Сдоп=3407,04*0,4=1362,82 грн.

Проект 2:

Сдоп=3619,98*0,4=1447,99 грн.

) отчисления в фонды социальных мероприятий (Ссоц) (государственный пенсионный фонд, фонд страхования, в том числе на случай безработицы) определяются в процентах от основной и дополнительной заработной платы;

Проект 1:

Ссоц=(3407,04+1362,82)*0,375=1788,70 грн.

Проект 2:

Ссоц=(3619,98+1447,99)*0,375=1900,49 грн.

11) расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы определяются в процентах от основной заработной платы.

Проект 1:

Срсэо=3407,04*0,8=2725,63 грн.

Проект 2:

Срсэо=3619,98*0,8=2895,98 грн.

12) Общепроизводственные расходы (Сор) определяются в процентах от основной заработной платы.

Проект 1:

Сор=3407,04*0,9=3066,34 грн.

Проект 2:

Сор=3619,98*0,9=3257,98 грн.

) Общехозяйственный расходы (Сохр) определяются в процентах от основной заработной платы.

Проект 1:

Сохр=3407,04*1,1=3747,74 грн.

Проект 2:

Сохр=3619,98*1,1=3981,98 грн.

Производственная себестоимость определяется суммированием всех производственных затрат

Проект 1:

пр=1209,11+13614,59+180,04+3407,04+1362,82+1788,70+2725,93+3066,34+3747,74=31102,31 грн.

Проект 2:

пр=1260,54+14633,68+193,05+3619,98+1447,9

|

из

5.00

|

Обсуждение в статье: Итоги расчетов сводятся в таблицу 1.2 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы