|

Главная |

Корреляционно-регрессионный анализ. Уравнение парной регрессия: экономическая интерпретация и оценка значимости

|

из

5.00

|

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными путем точечной и интервальной оценки парных (частных) коэффициентов корреляции, вычисления и проверки значимости множественных коэффициентов корреляции и детерминации. Кроме того, с помощью корреляционного анализа решаются следующие задачи: отбор факторов, оказывающих наиболее существенное влияние на результативный признак, на основании измерения степени связи между ними; обнаружение ранее неизвестных причинных связей. Корреляция непосредственно не выявляет причинных связей между параметрами, но устанавливает численное значение этих связей и достоверность суждений об их наличии.

Регрессионный анализ предназначен для исследования зависимости исследуемой переменной от различных факторов и отображения их взаимосвязи в форме регрессионной модели.

В регрессионных моделях зависимая (объясняемая) переменная Y может быть представлена в виде функции f (X1, X2, X3, … Xm), где X1, X2, X3, … Xm - независимые (объясняющие) переменные, или факторы. В качестве зависимой переменной может выступать практически любой показатель, характеризующий, например, деятельность предприятия или курс ценной бумаги. В зависимости от вида функции f (X1, X2, X3, … Xm) модели делятся на линейные и нелинейные. В зависимости от количества включенных в модель факторов Х модели делятся на однофакторные (парная модель регрессии) и многофакторные (модель множественной регрессии).

Связь между переменной Y и m независимыми факторами можно охарактеризовать функцией регрессии Y= f (X1, X2, X3, … Xm), которая показывает, каково будет в среднем значение переменной yi, если переменные xi примут конкретные значения.

Данное обстоятельство позволяет использовать модель регрессии не только для анализа, но и для прогнозирования экономических явлений.

Под линейностью здесь имеется в виду, что переменная y предположительно находиться под влиянием переменной x в следующей зависимости:

,

,

где  - постоянная величина (или свободный член уравнения),

- постоянная величина (или свободный член уравнения),  - коэффициент регрессии, определяющий наклон линии, вдоль которой рассеяны данные наблюдений. Это показатель, характеризующий изменение переменной

- коэффициент регрессии, определяющий наклон линии, вдоль которой рассеяны данные наблюдений. Это показатель, характеризующий изменение переменной  , при изменении значения

, при изменении значения  на единицу. Если

на единицу. Если  - переменные

- переменные  и положительно коррелированные, если

и положительно коррелированные, если  < 0 – отрицательно коррелированны;

< 0 – отрицательно коррелированны;  - независимые одинаково распределенные случайные величины – остаток с нулевым математическим ожиданием (

- независимые одинаково распределенные случайные величины – остаток с нулевым математическим ожиданием (  ) и постоянной дисперсией (

) и постоянной дисперсией (  ). Она отражает тот факт, что изменение будет неточно описываться изменением Х – присутствуют другие факторы, неучтенные в данной модели.

). Она отражает тот факт, что изменение будет неточно описываться изменением Х – присутствуют другие факторы, неучтенные в данной модели.

Для оценки параметров регрессионного уравнениянаиболее часто используют метод наименьших квадратов (МНК), который минимизирует сумму квадратов отклонения наблюдаемых значений от модельных значений  .

.

Согласно принципу метода наименьших квадратов, оценки  и

и  находятся путем минимизации суммы квадратов

находятся путем минимизации суммы квадратов

по всем возможным значениям  и

и  при заданных (наблюдаемых) значениях

при заданных (наблюдаемых) значениях  . Задача сводится к известной математической задаче поиска точки минимума функции двух переменных. Точка минимума находится путем приравнивания нулю частных производныхфункции

. Задача сводится к известной математической задаче поиска точки минимума функции двух переменных. Точка минимума находится путем приравнивания нулю частных производныхфункции  по переменным

по переменным  и

и  . Это приводит к системе нормальных уравнений

. Это приводит к системе нормальных уравнений

решением которой и является пара  , . Согласно правилам вычисления производных имеем

, . Согласно правилам вычисления производных имеем

так что искомые значения , удовлетворяют соотношениям

Эту систему двух уравнений можно записать также в виде

Эта система является системой двух линейных уравнений с двумя неизвестнымии может быть легко решена, например, методом подстановки. В результате получаем

(3.2)

(3.2)

Такое решение может существовать только при выполнении условия

что равносильно отличию от нуля определителя системы нормальных уравнений. Действительно, этот определитель равен

Последнее условие называется условием идентифицируемостимодели наблюдений  , и означает, что не все значения

, и означает, что не все значения  совпадают между собой. При нарушении этого условия всеточки

совпадают между собой. При нарушении этого условия всеточки  , лежат на однойвертикальной прямой

, лежат на однойвертикальной прямой

Оценки  и

и  называют оценками наименьших квадратов. Обратим еще раз внимание на полученное выражение для . Нетрудно видеть, что в это выражение входят уже знакомые нам суммы квадратов, участвовавшие ранее в определении выборочной дисперсии

называют оценками наименьших квадратов. Обратим еще раз внимание на полученное выражение для . Нетрудно видеть, что в это выражение входят уже знакомые нам суммы квадратов, участвовавшие ранее в определении выборочной дисперсии

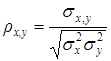

Для двух переменных  теоретический коэффициент корреляции определяется следующим образом:

теоретический коэффициент корреляции определяется следующим образом:

.

.

где  - дисперсии случайных переменных , а

- дисперсии случайных переменных , а  их ковариация.

их ковариация.

Парный коэффициент корреляции является показателем тесноты связи лишь в случае линейной зависимости между переменнымии обладает следующими основными свойствами:

Коэффициент корреляции принимает значение в интервале (-1,+1), или

| r xy | < 1.

Коэффициент корреляции не зависит от выбора начала отсчета и единицы измерения, т.е.

r (α1X+β; α2Y+β)= rxy,

где α1, α2, b - постоянные величины, причем α1>0, α2>0.

Случайные величины Х, Y, можно уменьшать (увеличивать) в α раз, а также вычитать или прибавлять к значениям одно и тоже число β - это не приведет к изменению коэффициента корреляции r.

При r = ±1 случайные величины связаны линейной зависимостью, т.е.

.

.

При r = 0 линейная корреляционная связь отсутствует.

В практических расчетах коэффициент корреляции r генеральной совокупности обычно не известен. По результатам выборки может быть найдена его точечная оценка – выборочный коэффициент корреляции r, так как выборочная совокупность переменных  случайна, то в отличие от параметра r , r – случайная величина. Оценкой коэффициента корреляции

случайна, то в отличие от параметра r , r – случайная величина. Оценкой коэффициента корреляции  является выборочный парный коэффициент корреляции:

является выборочный парный коэффициент корреляции:

=

=  , (3.3)

, (3.3)

Для оценки значимости коэффициента корреляции применяется t - критерий Стьюдента. При этом фактическое значение этого критерия определяется по формуле:

(3.4)

(3.4)

Вычисленное по этой формуле значение tнабл сравнивается с критическим значением t-критерия, которое берется из таблицы значений t Стьюдента с учетом заданного уровня значимости и числа степеней свободы.

Если tнабл > tкр, то полученное значение коэффициента корреляции признается значимым (то есть нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается). И таким образом делается вывод о том, что между исследуемыми переменными есть тесная статистическая взаимосвязь.

Если значение  близко к нулю, связь между переменными слабая. Если случайные величины связаны положительной корреляцией, это означает, что при возрастании одной случайной величины другая имеет тенденцию в среднем возрастать. Если случайные величины связаны отрицательной корреляцией, это означает, что при возрастании одной случайной величины, другая имеет тенденцию в среднем убывать.

близко к нулю, связь между переменными слабая. Если случайные величины связаны положительной корреляцией, это означает, что при возрастании одной случайной величины другая имеет тенденцию в среднем возрастать. Если случайные величины связаны отрицательной корреляцией, это означает, что при возрастании одной случайной величины, другая имеет тенденцию в среднем убывать.

|

из

5.00

|

Обсуждение в статье: Корреляционно-регрессионный анализ. Уравнение парной регрессия: экономическая интерпретация и оценка значимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы