|

Главная |

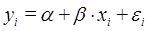

Для модели парной регрессии

|

из

5.00

|

Анализ статистической значимости параметров модели парной регрессии

Значения  , соответствующие данным

, соответствующие данным  при теоретических значениях

при теоретических значениях  и

и  являются случайными. Случайными являются и рассчитанные по ним значения коэффициентов

являются случайными. Случайными являются и рассчитанные по ним значения коэффициентов  и

и  .

.

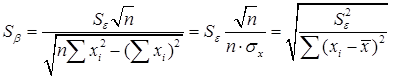

Надежность получаемых оценок и зависит от дисперсии случайных отклонений (ошибок). По данным выборки эти отклонения и, соответственно, их дисперсия не оцениваются – в расчетах используются отклонения зависимой переменной  от ее расчетных значений

от ее расчетных значений  :

:  . Так как ошибки (остатки)

. Так как ошибки (остатки)  нормально распределены, то среднеквадратическое отклонение ошибок используется для измерения этой вариации. Среднеквадратические отклонения коэффициентов известны как стандартные ошибки (отклонения):

нормально распределены, то среднеквадратическое отклонение ошибок используется для измерения этой вариации. Среднеквадратические отклонения коэффициентов известны как стандартные ошибки (отклонения):

(4.8)

(4.8)

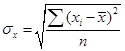

где  - среднее значение независимой переменной х;

- среднее значение независимой переменной х;

стандартная ошибка, вычисляемая по формуле (4.8);

стандартная ошибка, вычисляемая по формуле (4.8);

.

.

Проверка значимости отдельных коэффициентов регрессии связана с определением расчетных значений t-критерия (t–статистики) для соответствующих коэффициентов регрессии:

(4.9)

(4.9)

Затем расчетные значения  сравниваются с табличными t табл. Табличное значение критерия определяется при (n-2) степенях свободы (n - число наблюдений) и соответствующем уровне значимости a (0,1; 0,05)

сравниваются с табличными t табл. Табличное значение критерия определяется при (n-2) степенях свободы (n - число наблюдений) и соответствующем уровне значимости a (0,1; 0,05)

Если расчетное значение t-критерия с (n - 2) степенями свободы превосходит его табличное значение при заданном уровне значимости, коэффициент регрессии считается значимым. В противном случае фактор, соответствующий этому коэффициенту, следует исключить из модели (при этом ее качество не ухудшится).

По имеющейся информации о результатах деятельности 19 Российских предприятий, стоящих по рейтингу на первых позициях, построить уравнение линейной зависимости прибыли предприятий от размера собственного капитала.

Собранный статистический материал представлен в таблице 1.

Таблица 1. Данные о величине собственного капитала и прибыли Российских предприятий за 2005

| Рейтинг | Название предприятия | Собственный капитал, млн. руб. | Прибыль, млн. руб. |

| 1 | 2 | 3 | 4 |

| 1 | "Газпром" | 2772000 | 348400 |

| 2 | РЖД | 1851000 | 237545 |

| 3 | ОАО "Сургутнефтегаз" | 707913 | 214479 |

| 4 | РАО "ЕЭС России" | 386200 | 203448 |

| 5 | Нефтяная компания "ЛУКойл" | 222156 | 126326 |

| 6 | ГМК "Норильский никель" | 208143 | 118159 |

| 7 | ТНК-ВР | 165000 | 110400 |

| 8 | "Связьинвест" | 167572 | 95700 |

| 9 | Нефтяная компания "Сибнефть" | 153000 | 84800 |

| 10 | АФК "Система" | 150844 | 76503 |

| 11 | Сбербанк России | 148000 | 62929 |

| 12 | “Татнефть” | 103653 | 36876 |

| 13 | "Северсталь" | 103275 | 34312 |

| 14 | Нефтегазовая компания "Славнефть" | 101270 | 29923 |

| 15 | Евраз Груп | 77558 | 29517 |

| 16 | "Русал" | 75600 | 28512 |

| 17 | АК "Транснефть" | 46629 | 4608 |

| 18 | АвтоВАЗ http://www.tatneft.ru/ | 43308 | 1400 |

| 19 | Магнитогорский металлургический комбинат | 28500 | 1345 |

На основании имеющихся данных найдем:

1)уравнение прямой регрессии У = а + bX , где У – прибыль предприятий (результативный признак), Х – размер собственного капитала (факторный признак).

2)тесноту связи между прибылью предприятий с помощью линейного коэффициента корреляции rху.

Получили, что коэффициенты регрессии а = 51,61 и b = 0,115. Таким образом, уравнение зависимости прибыли предприятий (У) от величины собственного капитала (Х) имеет вид: У = 51,61 + 0,115Х, т.е. при увеличении размера собственного капитала на 1 млн. руб. прибыль предприятий в среднем увеличивается на 115 тыс. руб.

Коэффициент корреляции rху = 0,867 свидетельствует о сильной и прямой связи между размером собственного капитала и прибылью организации.

Изобразим графически исходные данные о прибыли и размере собственного капитала и полученную прямую зависимости данных признаков.

|

из

5.00

|

Обсуждение в статье: Для модели парной регрессии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы