|

Главная |

Множественный корреляционно-регрессионный анализ себестоимости прироста КРС

|

из

5.00

|

В многофакторных моделях результативный признак зависит от нескольких факторов. Множественный или многофакторный корреляционно-регрессионный анализ решает три задачи: определяет форму связи результативного признака факторами, выявляет тесноту этой связи и устанавливает влияние отдельных факторов.

Таблица 2.5.1 Исходные данные для корреляционно - регрессионного анализа

| Наименование хоз-ва | Себестоимость 1 ц прироста | Доля затрат на корма | Кол-во посевов на 1 гол. Скота |

| Y | X1 | X2 | |

| 3 | 8954,75 | 785 | 25 |

| 5 | 4683,33 | 162 | 7,89855072 |

| 6 | 4921,16 | 286 | 16,1788618 |

| 7 | 4860,16 | 817 | 5,99824869 |

| 8 | 5489,6 | 6412 | 12,3028455 |

| 9 | 8496,67 | 1810 | 48,6786704 |

| 11 | 4246,49 | 4100 | 2,87833511 |

| итого | 41652,16 | 14372 | 118,935512 |

Оценка параметров с помощью метода определителей:

Параметры уравнения множественной регрессии оцениваются, как и в парной регрессии, методом наименьших квадратов (МНК). При его применении строится система нормальных уравнений, решение которой и позволяет получить оценки параметров регрессии.

Так, для уравнения  система нормальных уравнений составит:

система нормальных уравнений составит:

Для оценки параметров уравнения множественной регрессии построим с помощью MS Excel вспомогательную таблицу 2.5.1

Таблица 2.5.1 Вспомогательная таблица для расчета параметров уравнения множественной регрессии

| № |

|

|

|

|

|

|

| 1 | 785 | 25 | 8954,75 | 616225 | 19625 | 625 |

| 2 | 162 | 7,89 | 4683,33 | 26244 | 1279,565 | 62,3871 |

| 3 | 286 | 16,17 | 4921,16 | 81796 | 4627,154 | 261,755 |

| 4 | 817 | 5,99 | 4860,16 | 667489 | 4900,569 | 35,978 |

| 5 | 6412 | 12,30 | 5489,6 | 41113744 | 78885,84 | 151,360 |

| 6 | 1810 | 48,67 | 8496,67 | 3276100 | 88108,39 | 2369,612 |

| 7 | 4100 | 2,87 | 4246,49 | 16810000 | 11801,17 | 8,2848 |

| итого | 14372 | 118,93 | 41652,1 | 62591598 | 209227,7 | 3514,379 |

| 2053,142 | 16,990 | 5950,30 | 8941656,8 | 29889,67 | 502,054 |

Продолжение таблицы 2.5.1

| № |

|

|

|

| 1 | 7029478,7 | 223868,75 | 80187547,56 |

| 2 | 758699,46 | 36991,51957 | 21933579,89 |

| 3 | 1407451,7 | 79618,76748 | 24217815,75 |

| 4 | 3970750,7 | 29152,44834 | 23621155,23 |

| 5 | 35199315, | 67537,70081 | 30135708,16 |

| 6 | 15378972,7 | 413606,5981 | 72193401,09 |

| 7 | 17410609 | 12222,82127 | 18032677,32 |

| итого | 81155277,6 | 862998,6056 | 270321885 |

|

| 123285,5151 | 38617412,14 | 11593611,1 |

На основе расчетов, представленных в таблице, получили следующую систему:

(1.1)

(1.1)

Решаем систему с помощью метода определителей. При этом:

(1.2)

(1.2)

где  − определитель системы;

− определитель системы;

− частные определители.

− частные определители.

Определитель системы имеет вид:

(1.3)

(1.3)

Частные определители  получаем путем замены соответствующего столбца матрицы определителя системы данными левой части системы. Например, для параметра а:

получаем путем замены соответствующего столбца матрицы определителя системы данными левой части системы. Например, для параметра а:

(1.4)

(1.4)

В результате расчета определителей получили следующие значения:

∆=345493513757;

Уравнение множественной регрессии имеет вид:

=4238.908 -0.027х1+ 104.979х2.

=4238.908 -0.027х1+ 104.979х2.

Таким образом, при увеличении себестоимости 1 ц прироста КРС, то доля затрат на корма снизится на 27000 руб., а при увеличении количества посевных на 1 голову скота , увеличится на 104,9079 рублей.

Построение уравнения регрессии в стандартизованном масштабе:

Параметры множественной регрессии можно определить другим способом, когда на основе матрицы парных коэффициентов корреляции строится уравнение регрессии в стандартизованном масштабе:

,

,

где t – стандартизованные переменные, для которых среднее значение равно 0, а среднее квадратическое отклонение равно 1;

β – стандартизованные коэффициенты регрессии.

Применяя МНК к уравнению множественной регрессии в стандартизованном масштабе, после соответствующих преобразований получим систему нормальных уравнений вида:

где r ух1, r ух2 – парные коэффициенты корреляции.

Парные коэффициенты корреляции найдем по формулам:

,

,

,

,

.

.

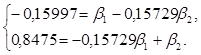

Система уравнений имеет вид:

Решив систему методом определителей, получили формулы:

(1.13)

(1.13)

Уравнение в стандартизированном масштабе имеет вид:

(1.14)

(1.14)

Таким образом, с ростом себестоимости 1 ц прироста КРС на 1 сигму при неизменном уровне доли затрат на корма, количество посевов на 1 голову скота уменьшится на 0,02734 сигмы; а с увеличением себестоимости 1 ц прироста на 1 сигму при неизменной количестве посевных площадей на 1 голову скота ,то тогда возрастет на 0,8434 сигм.

Во множественной регрессии коэффициенты «чистой» регрессии bi связаны со стандартизованными коэффициентами регрессии β i следующим образом:

. (1.15)

. (1.15)

Построение частных уравнений регрессии:

Частные уравнения регрессии связывают результативный признак с соответствующими факторами х при закреплении других учитываемых во множественной регрессии факторов на среднем уровне. Частные уравнения имеют вид:

(1.16)

(1.16)

. (1.17)

. (1.17)

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, т.к. другие факторы закреплены на неизменном уровне.

В данной задаче частные уравнения имеют вид:

Определение частных коэффициентов эластичности:

На основе частных уравнений регрессии можно определить частные коэффициенты эластичности для каждого региона по формуле:

(1.18)

(1.18)

где bi – коэффициенты регрессии для фактора х i в уравнении множественной регрессии;

частное уравнение регрессии.

частное уравнение регрессии.

Рассчитаем частные коэффициенты эластичности для некоторых хозяйств по отдельности.

Для хозяйства № 3 х1=785, х2=25, тогда:

-0,03

-0,03

0,385

0,385

Для хозяйства № 6 х1 =286, х2=16,178:

-0,001

-0,001

0,288

0,288

Таким образом в хозяйстве № 3 при увеличении доли затрат на корма на 1%, себестоимость 1 ц прироста КРС сократится на 0,03%, а при увеличении количества посевов на 1 голову скота, себестоимость 1 ц прироста КРС возрастет на 0,385%. В хозяйстве №6 при увеличении доли затрат на корма на 1%, себестоимость 1 ц прироста КРС уменьшится на 0,001%, а при увеличении количества посевов на 1 голову скота на 1%, себестоимость 1 ц прироста КРС увеличится на 0,288%.

Определение средних коэффициентов эластичности:

Средние по совокупности показатели эластичности находим по формуле:

(1.19)

(1.19)

Для данной задачи они окажутся равными:

Таким образом, с ростом доли затрат на корма на 1%, размер себестоимости 1 ц прироста КРС по совокупности сократится на 0,93% при неизменном количестве посевов на 1 голову скота. При увеличении количества посевов на 1 голову скота на 1%, себестоимость 1 ц прироста КРС в среднем по изучаемой совокупности возрастет на 36,20% при неизменной доли затрат на корма.

Коэффициент множественной корреляции

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, т.е. оценивает тесноту связи совместного влияния факторов на результат.

Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции. При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

(1.20)

(1.20)

где β xi – стандартизованные коэффициенты регрессии;

ryxi – парные коэффициенты корреляции результата с каждым фактором.

Ryx1x2 =  .

.

Таким образом, связь выручки от реализации зерновых культур с урожайностью и среднегодовой численностью работников слабая или отсутствует совсем.

Формула индекса множественной корреляции для линейной регрессии получила название линейного коэффициента множественной корреляции или совокупного коэффициента корреляции.

Определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции

При линейной зависимости совокупный коэффициент корреляции можно также определить через матрицу парных коэффициентов корреляции:

, (1.21)

, (1.21)

где ∆r – определитель матрицы парных коэффициентов корреляции;

∆r11 – определитель матрицы межфакторной корреляции.

Для уравнения  определитель матрицы коэффициентов парной корреляции принимает вид:

определитель матрицы коэффициентов парной корреляции принимает вид:

(3.3)

(3.3)

Определитель более низкого порядка ∆ r 11 остается, когда вычеркиваются из матрицы коэффициентов парной корреляции первый столбец и первая строка, что соответствует матрице коэффициентов парной корреляции между факторами:

. (1.22)

. (1.22)

В данной задаче ∆r =0,2741, ∆r11= 0,9753.

Тогда

Частные коэффициенты корреляции:

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в модель. Формула коэффициента частной корреляции, выраженная через показатель детерминации, для х1 принимает вид:

, (1.23)

, (1.23)

(1.24)

(1.24)

Таким образом, при закреплении фактора х2 на постоянном уровне (элиминировании) корреляция у и х1 равна -0,05, то есть связь слабая или отсутствует вообще. При закреплении фактора х1 на постоянном уровне корреляция у и х2 равна 0,0843, то есть связь прямая слабая или отсутствует вообще.

Оценка значимости уравнения с помощью F-критерия Фишера;

Значимость уравнения множественной регрессии в целом, оценивается с помощью F-критерия Фишера по формуле:

(1.25)

(1.25)

где R 2 – коэффициент множественной детерминации;

n – число наблюдений;

m – число параметров при переменных х (в линейной регрессии

совпадет с числом включенных в модель факторов).

При этом выдвигается гипотеза о статистической незначимости уравнения регрессии и показателя тесноты связи.

F табл. =2,3646 (при k1=m=2 и k2=n-m-1=7-2-1=4).

Так как F факт. < F табл, то гипотезу (Н0) принимаем. С вероятностью 95% делаем вывод о статистической не значимости и не надежности уравнения в целом и показателя тесноты связи, которые сформировались под неслучайным воздействием факторов х1, х2.

Расчет частных F-критериев

Частные F-критерии оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. F х1 оценивает целесообразность включения в уравнение фактора х1 после того, как в него был включен фактор х2. Соответственно, Fx 2 указывает на целесообразность включения в модель фактора х2 после фактора х1. Определим частные F-критерии для факторов х1 и х2 по формулам:

(1.26)

(1.26)

(1.27)

(1.27)

F табл. = 2,3646.

Таким образом, низкое значение F х1факт. свидетельствует о нецелесообразности включения в модель фактора х1 (доля затрат на корма). Включение фактора х2 в модель статистически так же нецелесообразно. Это означает, что множественная регрессионная модель зависимости себестоимости 1 ц прироста КРС от доли затрат на корма и от количества посевов на 1 голову скота, является достаточно статистически незначимой, ненадежной.

Оценка значимости коэффициентов чистой регрессии по t-критерию Стьюдента:

Частный F-критерий оценивает значимость коэффициентов чистой регрессии:

. (1.28)

. (1.28)

,

,

t табл.=2,3646.

Так как tb 1, tb 2 < t табл., то фактор х1 статистически незначим.

Для уверенности в правильных результатов множественной корреляционной регрессии, проверим результаты с помощью программы Excel.

Зададим исходные данные y,x1,x2. С помощью Данные /Анализ Данных/Регрессия, получим результат:

| ВЫВОД ИТОГОВ | |

| Регрессионная статистика | |

| Множественный R | 0,847971077 |

| R-квадрат | 0,719054948 |

| Нормированный R-квадрат | 0,578582422 |

| Стандартная ошибка | 1256,510447 |

| Наблюдения | 7 |

| Дисперсионный анализ | ||||||||||

| df | SS | MS | F | Значимость F | ||||||

| Регрессия | 2 | 16163406,31 | 8081703,154 | 5,118829766 | 0,078930122 | |||||

| Остаток | 4 | 6315274,017 | 1578818,504 | |||||||

| Итого | 6 | 22478680,33 |

|

|

| |||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |||||||

| Y-пересечение | 4238,908859 | 908,0965314 | 4,667905572 | 0,009533185 | ||||||

| Переменная X 1 | -0,022536586 | 0,221206555 | -0,101880282 | 0,92375457 | ||||||

| Переменная X 2 | 103,4484451 | 32,92250539 | 3,142180216 | 0,034774657 | ||||||

| ВЫВОД ОСТАТКА | |||

| Наблюдение | Предсказанное Y | Остатки | Стандартные остатки |

| 1 | 6807,428766 | 2147,321234 | 2,093035258 |

| 2 | 5052,350723 | -369,0207231 | -0,359691588 |

| 3 | 5906,141491 | -984,9814909 | -0,960080381 |

| 4 | 4841,005968 | 19,15403188 | 0,018669803 |

| 5 | 5367,114508 | 122,4854916 | 0,119388962 |

| 6 | 9233,850396 | -737,1803958 | -0,718543894 |

| 7 | 4444,268147 | -197,7781475 | -0,19277816 |

Из выше изложенных данных можно сделать вывод, что расчеты были проведены верно и модель статистически не значима.

2.6Статистический анализ показателей реализации прироста КРС и прибыли

Одним из основных показателей эффективности деятельности с/х предприятий является прибыль.

С помощью индексного метода можно проанализировать изменение прибыли за счет изменения объема реализованной продукции, в нашем случае продукцией является молоко, можно проанализировать изменение прибыли за счет изменения цены реализации и за счет изменения полной себестоимости производства и реализации продукции.

Рассчитаем индексы по двум группам, второй и третьей группы , используя вспомогательную таблицу 2.6.1

Таблица 2.6.1 Данные для расчета индексов прибыли

| объем реализации продукции | цена реализации (тыс.руб) | с/с 1 ц прироста (тыс.руб) | Выручка,тыс.руб | с/с реализ продук | |||||

| 2 гр | 3 гр | 2 гр | 3 гр | 2 гр | 3 гр | 2 гр | 3 гр | 2 гр | 3 гр |

| q0 | q1 | p0 | p1 | z0 | z1 | p0q0 | p1q1 | z0q0 | z1q1 |

| 249 | 2173 | 5.3614 | 8,07731 | 4,24479 | 6,69075 | 1335 | 17552 | 1057 | 14539 |

Определим общий индекс прибыли:

= 10,83

= 10,83

Прирост прибыли составит:

= 2735 тыс. руб.

= 2735 тыс. руб.

Разложим общее изменение прибыли по факторам:

1)за счет изменения объема реализации:

= 8.7269

= 8.7269

В абсолютном выражении:

= 2148,08032 тыс.руб

= 2148,08032 тыс.руб

2) за счет цены реализации:

= 3.43

= 3.43

В абсолютном выражении:

= 5901,57831 тыс. руб.

= 5901,57831 тыс. руб.

3) за счет изменения полной себестоимости:

= 0.36

= 0.36

В абсолютном выражении:

= - 5314,6586 тыс.руб.

= - 5314,6586 тыс.руб.

Правильность расчетов можно проверить с помощью следующей взаимосвязи:

= 7,8697914 = 10.8381

= 7,8697914 = 10.8381

= 2735 тыс. руб.

= 2735 тыс. руб.

Результаты вычислений представим в виде таблицы 2.6.2

Таблица 2.6.2 Изменение прибыли от реализации зерна по факторам

| Факторы прироста прибыли | Индекс изменения прибыли | Прирост прибыли | Относительный прирост прибыли за счет факторов, % | |

| Тыс.руб. | в % к итогу | |||

| Цена реализации | 3,43 | 5901578,31 | 215,77 | 21,22 |

| Себестоимость реализованной продукции | 0,36 | -5314658,6 | -194,32 | -19,117 |

| Объем реализованной продукции | 8,726 | 2148080,32 | 78,54 | 77,26 |

| Итого | 10,83 | 2735 | 100,0 | 79,36 |

Итак, проведя индексный анализ можно сделать следующие выводы. Масса прибыли в первой группе меньше чем в третьей на 2735 тыс.руб. Наибольшее влияние на прирост прибыли оказала цена реализации продукции.

ЗАКЛЮЧЕНИЕ

По проведенному статистическому анализу себестоимости молока по хозяйствам Чишминскому района.

Данные по хозяйствам были ранжированы и проанализированы, представим полученные выводы. Коэффициент вариации превышает допустимых пределов следовательно, выбранная совокупность не однородна. Вся совокупность была разделена на три группы, и далее для анализа две: лучшая, где средняя себестоимость ниже, чем в среднем, и худшая – где себестоимость выше.

В 1й группе затраты на оплату труда ниже, чем в 3й. Анализ коэффициентов показывает, что связь между себестоимостью и долей затрат на корма обратная и слабая (ryx1=-0,15997), связь между себестоимостью и количеством посевов на 1 голову прямая и высока (ryx2= 0,84).

Можно сказать, что одним из важнейших резервов повышения доходности производства и реализации продукции животноводства является снижение себестоимости. Но также немаловажным фактором является цена реализации, но здесь ведущую роль играет состояние рынка. Поэтому важно найти выгодные каналы реализации.

|

из

5.00

|

Обсуждение в статье: Множественный корреляционно-регрессионный анализ себестоимости прироста КРС |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы