|

Главная |

Виды накоплений. Антисипативное и декурсивное начисление сложных процентов

|

из

5.00

|

Простыми процентами называют такой способ наращения, при котором проценты начисляются на первоначальную сумму.

Сложными процентами называют такой способ наращения, при котором проценты начисляют на всю накопленную сумку, а не только на первоначальную, как при начислении простых процентов.

Декурсивными процентами называют проценты начисляемые по принципу наращения на сумму долга, процентную ставку называют при этом ставкой наращения.

Антисипативнымипроцентами называют проценты начисляемые по принципу скидки с конечной суммы задолжности называютучетной ставкой.

Дискретными процентами называют такой способ наращения, при котором время считают величиной дискретной.

16.Будущая стоимость единицы: экономический смысл, формула расчета.

FV = PV * (1+ r)n , где

FV - будущая стоимость;

PV - текущая стоимость;

r - процентная ставка

n - количество лет.

Будущая стоимость (futurevalue, конечная стоимость, FV) - инвестированные средства и сумма всех начислений сложных процентов на них или проекция заданного в настоящий момент количества денег на определенный промежуток времени вперед при определенной процентной ставке.

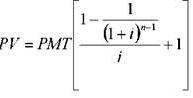

17.Накопление единицы за период и текущая стоимость единичного аннуитета: экономическое содержание, способ расчета.

Текущая стоимость аннуитета показывает, какой сумме денежных средств сегодня эквивалентна серия равномерных платежей в будущем, равных одной денежной единице, за определенное количество периодов при определенной ставке дисконта.

Выделяют обычный и авансовый аннуитеты. Если платежи осуществляются в конце каждого периода, то аннуитет обычный, если в начале – авансовый.

Обычный-

Авансовый-  FV – будущая стоимость денежной единицы;PV – текущая стоимость денежной единицы;PMT – равновеликие периодические платежи;i – ставка дохода или процентная ставка;n – число периодов накопления, в годах;k – частота накоплений в год.

FV – будущая стоимость денежной единицы;PV – текущая стоимость денежной единицы;PMT – равновеликие периодические платежи;i – ставка дохода или процентная ставка;n – число периодов накопления, в годах;k – частота накоплений в год.

Первое поступление (платеж) в потоке доходов происходит сразу после подписание контракта. Последующие платежи производятся через равные интервалы. Такие аннуитеты называются авансовыми.

При применении авансового аннуитета первый платеж не дисконтируется, последующие же подлежат дисконтированию. Для превращения обычного аннуитета в авансовый необходимо к фактору обычного аннуитета, укороченного на 1 период, добавить единицу. При добавлении единицы как раз и учитывается первое поступление.

Накопление единицы за период(будущая стоимость капитала)-Данная функция, характеризует будущую стоимость аннуитета, отличается от FV только тем, что проценты начисляются не на однократно вложенную сумму, а на периодические равновеликие взносы, производимые в течении n периодов:

FV=PV(1+i)n ; где FV-будущая стоимость капитала; PV- текущая стоимость капитала.

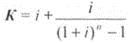

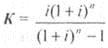

18. Фактор Инвуда экономический смысл, сфера применения, формула расчета.

Метод Инвудаиспользуется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям:

,

,

где SFF - фактор фонда возмещения;

Y = R (ставка дохода на инвестиции).

Возмещение инвестированного капитала по данному методу представлено в табл. 3.5.

Пример.

Условия инвестирования:

• срок - 5 лет;

• доход на инвестиции - 12%.

Решение.Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097, если взят из графы «Взнос на амортизацию» (12%, 5 лет).

ИЛИ

Возврат капитала по фонду воспроизведения ставкой дохода на инвестиции (метод Инвуд)Этот метод предполагает, что фонд возмещения формируется по ставке процента, равной норме прибыли на инвестиции. Этот метод используется для доходов в виде постоянного аннуитета. Иллюстрацией этого метода является кредит, самоамортизуется, где ставка капитализации для кредита является суммой процента, который в этом случае является нормой прибыли на сумму кредита и фактора фонда возмещения инвестиций, который определяется по формуле:

или

или

, (4 19)

, (4 19)

где i - ставка дохода на инвестиции;

n - срок возмещения инвестиций;

- фактор фонда возмещения инвестиций;

- фактор фонда возмещения инвестиций;

- коэффициент погашения долга или взнос на амортизацию

- коэффициент погашения долга или взнос на амортизацию

денежной единицы

Этот метод мы рассмотрим на следующем примере

Пример На продажу выставлен объект недвижимости стоимостью 50 тыс. грн Инвестор планирует получить доход на вложенный капитал в размере 6% годовых, считая, что ежегодный денежный поток составит примерно но 14 тыс грн Одновременно инвестор планирует возместить свои инвестиции за 4 рок роки.

Необходимо определить коэффициент капитализации, а также возможность возмещения инвестиций за указанный срок

Расчетные параметры:

D = 50 тыс игры; n = 4; i = 6%

Фактор фонда возмещения и / (1 и)n - 1 = 0,06 / (1,064 -1) = 0,2286

Определим коэффициент капитализации:

К = 0,2286 0,06 = 0,2886, или К = и (1 и)n / (1 и)n - 1 = 0,06 x 1,064 / (1,064 -1) = 0,2886

Первый ежегодный взнос, который предусмотрен на возмещение инвестиций, составит:

R, = D х и / (1 и)п - 1 = 50 х 0,2286 = 11,4296 тыс. грн Годовая срочная выплата, которая обеспечивает возврат инвестиций и получение процентов на вложенный капитал, составит:

Y = 50 х 0,2886 = 14,4296 тыс игры

Проверка правильности определенного коэффициента капитализации и возможности возмещения инвестиций в определенный срок:

Y / K = D

Этот пример является иллюстрацией для использования расчета возврата капитала по фонду возмещения и ставке дохода на инвестиции. В этом примере норма возврата инвестиций является составной частью коэффициентов коэффициента капитализации. Она равна фактору фонда возмещения, который определяется по той же процентной ставке, что и доход на инвестиции (0,06 / (1,0064 - 1) = 0,2286). Другой составляющей коэффициента капитализации является ставка процентов на инвестиции. Использование этой методики обеспечивает полное возмещение инвестиции и получения по ним соответствующего дохода.

|

из

5.00

|

Обсуждение в статье: Виды накоплений. Антисипативное и декурсивное начисление сложных процентов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы