|

Главная |

Способ абсолютных разниц. Характеристика способов экономического анализа

|

из

5.00

|

Характеристика способов экономического анализа

Система показателей экономического анализа

1.Показатели организационно-технического уровня предприятия:

-показатели материально-технического обеспечения

-показатели производства продукции (оказание услуг)

-показатели сбыта продукции

2.Показатели использования трудовых ресурсов:

3.Показатели использования материальных ресурсов (предметов труда)

4.Показатели использования основных средств (средств труда)

Показатели себестоимости продукции

Показатели прибыли и рентабельности

Показатели финансового состояния

Показатели инвестиционной привлекательности

Показатели рыночной стоимости предприятия

Показатели организационно-технического характеризуют масштаб деятельности, производственную структуру, структуру управления, масштаб деятельности, прогрессивность технологии, они оказывают влияние на выпуск продукции, качество продукции, количество привлекаемых ресурсов, использование ресурсов, себестоимость продукции, финансовые результаты. Показатели финансового состояния характеризуют финансовую устойчивость, ликвидность.

Все показатели взаимосвязаны, показатели могут быть количественные и стоимостные и натуральные.

Показатели бывают обобщающие и частные, они дополняют обобщающие

Абсолютные показатели и относительные

Изменения количественных показателей приводит к изменениям качественных (увеличение численности работников высокого разряда может влиять на уровень качества продукции)

Изменение качественных показателей привод т к изменению количественных показателей (сокращение численности работников может влиять на повышение производительности труда и на выпуск продукции)

Способы анализа:

1.Традиционные

2.Группировки

3.Рассчет относительных и средних величин

4.Графический

5.Балансовый

Способы детерминированного факторного анализа

Способ абсолютных разниц

2.Относительных разницы

Способы стахотистики:

Корреляционный способ

Эвристические способы основаны на интуиции, знаниях, мозгового штурма

Наиболее распространенным является сравнительный анализ, который используется при сопоставлении (сравнении): плановых и фактических значений, базовых и фактически достигнутых показателей, показателей до и после проведения каких-либо организационных мероприятий, показатели деятельности конкурентов, сравнение управленческих решений.

Для сравнения используются абсолютные и относительные показатели:

1.провести анализ показателей прибыли по данным в таблице

| Показатели | Период | |||

| 1.Прибыль от продаж, тыс. руб. | ||||

| 2.Прирост прибыли, тыс.руб. Базисный Цепной | - - | |||

| 3.Процент изменения, % Базисный Цепной | 109,2 109,2 | 116,9 107,01 | 122,7 104,9 | |

| 4.Процент прироста, % Базисный Цепной | 9,2 9,2 | 16,9 7,01 | 22,7 4,9 |

Данные таблицы показывают прирост прибыли составил 4210000 тыс.рублей или 22,7%

Наибольший прирост отмечается во втором периоде 17100000 или 9,2%

Наименьший прирост в четвертом периоде

Данные свидетельствуют об устойчивой тенденции снижения показателей прироста прибыли.

Лекция 13.10.12

Сравнительный анализ

В теории анализа различают одномерный анализ – сравниваются один или несколько показателей по одному объекту или один показатель по разным объектам

Многомерный анализ - сравниваются различные объекты по широкому кругу показателей. Анализ может быть горизонтальный. Для проведения анализа проверяются абсолютные и относительные отклонения достигнутых показателей по сравнению с базовыми.

Вертикальный анализ основан на структурных показателях, т.е. определяются соотношения отдельных частей. В итоге база и отчет принимаются за 100%

Для проведения анализа может быть представлена одна сводная таблица.

Для проведения анализа исходная информация систематизируется при сопоставлении показателей может использоваться бальная оценка. При проведении многомерного анализа широко используется бальная оценка.

Факторный анализ

Факторный анализ – это комплексное системное исследование, влияния факторов на результативные показатели

Типы факторного анализа:

1.Детерминированный (определенный, функциональный)

2.Стохастичсекий (вероятностный)

3,Ретротекстивный

4. перспективный

5,Одногступенчатый( многоуровневый)

В ходе анализа устанавливается взаимосвязь между факторами и результатами.

Системный подход в анализе состоит в том что определяется математическая зависимость между факторами и результатами.

Существуют следующие типы моделей факторных систем:

1.Свойства адьютивности – результат определяется в виде алгебраической суммы или разницы

2. Мультипликативная – результат определяется как произведение факторов

3.Кратная

4.Смешаная модель

Способы измерения влияния факторов на результативные показатели:

1.Индексный. С помощью индексов выявляют влияние различных факторов на изменение результативного показателя в мультипликативных и кратных моделях.

Определить как изменится выпуск продукции, если численность рабочих возрастет на 4%, а средняя выработка увеличится на 12,5% 1,04*1,125=1,17

Лекция 20.10.12

Индексы могут быть по каждому отдельно взятому показателю, в среднем по группе товаров, а также взвешенный индекс, с учетом количества видов продукции

Рассчитать индексы цен по данным таблицы

| Показатели | Выпуск продукции Баз. | Выпуск продукции Отч. | Цена,руб. Баз. | Цена,руб. Отч. |

| A | ||||

| B | ||||

| C | ||||

| Итого | ------------ | --------------- |

iP= Pотч./Pбаз=240/250=0,96 цена снизилась на 4%

В целом по группе товаров индекс цен определяется

Цена =(240*1000+380*1380+800*320)/(250*800+340*1500+640*200)=1,22

Цена возросла на 22%

Способ абсолютных разниц основан на элиминировании, т.е. на выделении одного из факторов и оценки степени его влияния.

Пример. Рассчитать влияние факторов на результативные показатели различными способами:

1.Способ показателей

| Показатели | Единицы измерения | Базовый период | Отчетный период | Отклонения | Процент изменения |

| 1.Выпуск продукции | Шт | 4200/4000=105 | |||

| 2.Нормы расхода сырья на единицу изделия | Кг | 0,8 | 0,72 | 0,08 | 0,8/0,72=0,9*100=90 |

| 3.Цена за единицу ресурса | Рубли | 150/162=1,08*100=108 | |||

| 4.Материальные затраты | Рубли | 480000/48988=102,06 |

Индекс Мз=1,05*0,8*1,08=1,0206 или 102,66% и +2,06%

1.Изменение материальных затрат за счет количества продукции

2.Изменение материальных затрат за счет норм расходов ресурсов

3.Изменениематериальных затрат за счет цены

Итого: баланс влияния факторов:

24000-50400+36288=9888

Способ относительных разниц

480000*5/100=24000

480000*5/100=24000

=480000+24000*(-10)/100=-50400

=480000+24000*(-10)/100=-50400

=480000+24000-50400*(8)/100=36288

=480000+24000-50400*(8)/100=36288

Лекция 27.10.12

Способы анализа

| Показатели | Единицы измерения | Базовый период | Отчетный период | Отклонения | Процент изменения |

| 1.Выпуск продукции | Шт | 2800/2500=112или 12% | |||

| 2. себестоимость единицы изделия | Рубли | -60 | 600/540=0,9*100=90 | ||

| 3.Полная себестоимость | Рубли | 101,8 |

Изменение себестоимости за счет количества продукции

*300 (600+540)=171000 рублей

*300 (600+540)=171000 рублей

=1/2 (-60) (28000)= - 159000рублей

=1/2 (-60) (28000)= - 159000рублей

Прирост составит 12000

Вывод: анализ показывает, что увеличение себестоимости на 12000 или на 0,8% обеспеченно за счет дополнительного выпуска продукции.

Снижение затрат на единицу изделия обеспечило снижение себестоимости в целом на 159000

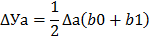

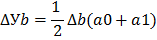

Способ абсолютных разниц

1.Изменение материальных затрат за счет количества продукции

2.Изменение материальных затрат за счет норм расходов ресурсов

Итого: баланс влияния факторов:

1800000-168000=12000

Способ относительных разниц

12/100=180000

12/100=180000

=(1500000+180000)*(-10)/100=-168000

Способ цепной подстановки основан на последовательной замене базовых значений каждого показателя на фактически достигнутые

Влияние каждого фактора определяется путем расчета условного результативного показателя, который сравнивается с предыдущим значением.

Пример:

Определить влияние факторов на фонды отдачи по данным таблицы

| Показатели | Единицы измерения | Базовый период | Отчетный период | Отклонения | Процент изменения | |||

| 1.Выпуск продукции | Шт | -400 | 4200/3800= 90,5%% | |||||

| 2.Цена за единицу изделия | Рубли | 110% | ||||||

| 3. Стоимость основных фондов | Рубли | -75000 | 93,3% | |||||

| Фонд отдачи | рубли | 3,2 | 0,2 | 106,7 | ||||

Фонд отдачи = V/ОФ=(Q*Ц)/ОФ

| Подстановка | Фактор | Результат | Отклонения +/- | ||||

| О | Ц | ОФ | |||||

| 1.Базовый уровень | 3,0 | ___ | |||||

| 2. Влияние количества | 2,714 | -0,2865 | |||||

| 3.Влияние цены | 2.986 | 0,272 | |||||

| 4.Влияние Оф | 3,2 | 0,214 | |||||

| 5.Итого баланс влияния факторов | 0,2 | ||||||

Лекция 10.11.12

Резервы повышения эффективности деятельности предприятия

Резервы – неиспользованные возможности

Основной задачей анализа является выявление, поиск резервов

Резервы классифицируются:

1.По месту образования резервы могут быть:

-внешние

-внутренние

2.По времени использования:

-текущие

-перспективные

3.По способу выявления:

-явные резервы (брак)

-скрытые (требуют специальных исследований)

4.По видам ресурсов:

-резервы улучшения использования средств труда

-резервы улучшения использования предметов труда

-резервы улучшения использования трудовых ресурсов

5.По стадиям жизненного цикла:

-предпроизводственная стадия

-производственная

-эксплуатационной

6.По капиталоемкости:

-не требует значительных затрат

-капиталоемкие

7.По характеру воздействия:

-экстенсивные (связаны с дополнительным привлечением ресурсов)

-интенсивные (связаны с принципиальным изменением ресурсов)

На основании выявленных резервов определяются показатели недополученный объем продукции (работ, услуг), недополученная выручка и прибыль или возможный прирост объемов выручки, прибыли

Пример 1

Плановая потребность предприятия в материалах 5400 метров. Фактически поступило 4860 метров. Расход материала на единицу изделия 1,8 метра. Цена за единицу изделия 6000. Прибыль на единицу изделия 1000 рублей.

Определить объем недополученной продукции и недополученной прибыли

(5400-4860)/1,8=300

300*6000=1800000

300*1000=300000

Пример 2

За счет внедрения новой технологии расход сырья на единицу изделия сократился на 12,5%. Действующая норма расхода 0,48 кг. Выпуск продукции 12250 шт. цена за единицу изделия 1200. Прибыль на одно изделие 250 рублей.

Определить возможный прирост выручки и прибыли за счет данного мероприятия.

Х-0,48

100% 87,5%

О,48*0,875=0,42

(0,48-0,42)*12250/0,42=1750

1750*1200=2100000

1750*250=437500

Если задан показатель прибыль в расчете на 1 рубль реализации. Прирост прибыли определяется

Лекция 22.12.12

Финансовый анализ

Финансовое состояние предприятия зависит от всех видов деятельности:

-операционной

-инвестиционной

Задачи анализа заключаются в объективной оценке финансового состояния, выявление резервов улучшения использования всех ресурсов

Исходные данные – все формы отчетности

Финансовое состояние может быть проведено по экспресс-анализу показателей.

Экспресс-анализ:

-определяется общая направленность активов баланса

-оценка стоимости имущества, заслуживает положительной оценки увеличение стоимости имущества.

-устанавливается соответствие между темпами роста активов баланса и темпами роста выручки

-показатель прибыли – устанавливается соответствие между темпами роста выручки и темпами роста прибыли

Если темпы роста прибыли превышают темпы роста выручки – это свидетельствует об относительном снижении затрат и соответственно увеличении рентабельности продаж

-положительной оценки заслуживает увеличение остатка денежных средств, краткосрочных, как правило, долгосрочных финансовых вложений

-негативной оценки заслуживает резкий по сравнению с активов баланса рост дебиторской и кредиторской задолженностей

-негативной оценки заслуживает наличие убытков

Финансовый анализ может быть проведен с различной степенью детализации, непосредственно на основе баланса, на основе предварительно уплотненного аналитического баланса путем агрегирования или укрупнения однородных по составу статей баланса

В аналитической практике различают:

-горизонтальный анализ, который заключается в построении одной или нескольких аналитических таблиц, где балансовые показатели дополняются процентом изменения и отклонением

-вертикальный анализ (структурный) – отражает структуру имущества организации и источников его формирования. Он заключается в построении аналитических таблиц

Ликвидность

Ликвидность – это способность активов трнасформироваться архивные средства. С анализ ликвидности заключается в сравнении средств сгруппированных по степени ликвидности, сгруппировоности с обязательствам по активу а баланса, сгруппированным и по срокам погашения и расположенным ив порядке возрастания сроков.

К наиболее срочным обязательствам относятся:

-кредиторская задолженность, бюджету, краткосрочная задолженность, краткосрочные кредиты банков

К платежным средствам относятся:

- денежные средства

-краткосрочные финансовые вложения, которые могут быть быстро обращены в денежные средства

В зависимости от степени ликвидности активы группируются:

-абсолютно ликвидные активы

-быстрореализуемые активы – краткосрочная дебиторская задолженность

-долгосрочная дебиторская задолженность

-внеоборотные активы

Показатели ликвидности

Коэффициент абсолютной ликвидности – специалисты рекомендуют 0,2-0,7

Коэффициент быстрой ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена за счет денежных средств, ценных бумаг и поступлений по расчетам ≥1

Коэффициент текущей ликвидности – показывает, сколько оборотных активов приходится на рубль текущих обязательств или тоже, что, тоже самое какую часть обязательств можно погасить, продав оборотные активы 2-3

Доля оборотных средств в активах баланса

Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств необходимых для обеспечения финансовой устойчивости не менее 10%

|

из

5.00

|

Обсуждение в статье: Способ абсолютных разниц. Характеристика способов экономического анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы