|

Главная |

Общая хар-ка противозаконного НПл

|

из

5.00

|

Общая хар-ка оптимизационного НПл

Деят-ть в рамках закона позволяющ.получить минимальное отн-ие нал.расх. н/пл-ка к его дох. При эт. Планировании н/пл-к исп-т все достоинства и недостатки сущ-го зак-ва в т.ч. его противоречивость, при этом он реал-т нал.сх. позволяющие примен-ть такие формы эк-их действий н/нии кот. мин-ны, кроме того эт. планир-ие предполагает качеств-но иной подход к организации всей деят-ти.

Общая хар-ка противозаконного НПл

Это деят-ть при кот-ой н/пл-к применяет противозаконные мет-ды в целях уменьшения нал.платежей с т.зр. прямой фин-ой выгоды это бывает прибыльнее, однако последствия данной деят-ти м.б. для н/пл-ка весьма неблагоприятные.

10. Общая хар-ка м-дов н\пл-я и пр-я.

До настоящего времени нал-я наука не создала спец-х методик планир-я и прогнозир-я объемов нало-х поступлений в б-т. На практике примен-ся общеиз-е методы: - балансовый, - экспертных оценок, -корреляции, -ранжирования, -построение хронологических рядов, факторного анализа. Их использование правомерно ибо они явл-ся унифицированными и не зависят от специфики исслед-х процессов. Одновременно в упра-ии нал/обл-м можно применять и спецефич-е методы к выявлению нал-х закономерностей и составлению на их основе проектов перспект-х нал-х концепций.

Можно выд-ть неск-ко групп количеств-х методов, используемых в наст-ее время при проведении статистич-х исслед-й в области налогообложения: 1. многомерные методы, в первю очередь факторный м-д используется для обосн-я реш-й в основе кот-х лежат многочисл-евзаимосв-е переменные, например опред-е объема нал-х поступл-й в завис-ти от ВВП. 2. регресив-е и корреляц-е м-ды – примен-ся для устан-я взаимосв-й групп перемен-х 3. м-ды, созд-е теорией стат-ки принятия решений, напр-р теория игр, т-я массовго обслуж-я и т.д. Гл-е напр-я о примен-и дан-х мет-в – исслед-е степени лояльности нал-х зак-в к нал/пл-м 4. Детерминир-е методы исслед-й – линейное и нелинейное программирование. Они прим-ся тогда, когда имеется много взаимосв-х переменных надо найти оптимальное реш-е. Одно из возм-х приложений этих мет-в – выбор оптим-й нагрузки нал-х инспекторов. В эконо-й лит-ре выдел-т след-е спец-е мет-ы НПл: ситуационное НПл, -численные мет-ы вариационно-сравн-го анализа, -трендовый м-д, -экспертный м-д. Метоы НПз: 1. детерминистические прогнозы нал-х поступлений 2.Пр-зы временных рядов нал-х поступл-й с 1 переменой. 3. пр-зы нал-х поступлений с использ-м моделей с неск-ми перемен-ми

11. Ситуационное н\пл-е: порядок осущ-я.

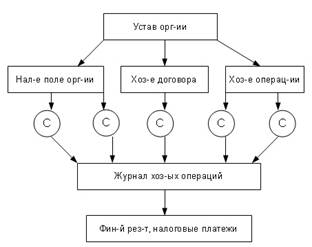

Ситуационно НПл закл-ся в действиях по планир-ю нал-ъх платежей при возникн-ии опред-х ситуации в хоз-й деят-ти п-я. Общая схема выглядит след-им образом

Ситуационно НПл закл-ся в действиях по планир-ю нал-ъх платежей при возникн-ии опред-х ситуации в хоз-й деят-ти п-я. Общая схема выглядит след-им образом

При проведении ситуац-го НПл сначала формир-ся нал-е поле орг-ии – совокупность осн-х налогов, подлеж-х уплате в бюджет, их ст-ки. Параметры нал-о поля устан-ся по статусу орг-ии на основ-ии ее устава и в соотв-ии с НК РФ.С учетом сформир-го нал-о поля образ-ся сис-ма договорных отношений на основе гК РФ, соотв-ая уставу орг-ии, то есть опред-ся виды дог-в на базе кот-х происходит взаимод-я орг-й с партнерами. На след-м этапе сит-го НПл на основании предварит-го ан-за хоз-й деят-ти и планир-х рез-в р-ты выбирают типичные операции и действия, кот-е предстоит выполнить орг-ии в планир-м году. После этого разраб-ся разл-е ситуации с учетом проведения нал-х, догов-х и хоз-х проработок, охватывающих самые разнообразные стороны экономич-й деят-ти, реализуемые в неск-х возм-х вар-х. По итогам сравн-го анализа проводят предварит-й отбор оптим-х по фин-му рез-ту и по сумм-ым нал-м платежам вар-ов, которые оформл-ся виде блоков бухг-х проводок. Из оптим-х ситуационных блоков хоз-х операций составл-т журнал хоз операций, котор служит реальн-й основой БУ и НУ. На последнем этапе проводят исслед-я хоз ситуаций и их уточненный сравнит-й анализ. Разл-и ситуации сопост-т по получ-м фин-м рез-м, нал-м платежам и возм-м фин-м потерям.

12. Численные м-ды вариационно-сравнительного анализа (ВСА) при осущ-и н\планирования.

Суть ВСА сост-т в проведении сопост-я различных вариантов деят-ти п\п на предмет опр-ия их нал. последствий как на короткий период деят-и (при наст-х знач-х н\ставок), так и на длит. периоды (при разл-х вар-х ожид-х измен-й в нал. законах). Это напр-ие более полно отраж-т сущ-во н\пл-я. Численные м-ды ВСА базир-ся на разраб-ах как спец-ов в обл-и бух. и нал. учета, так и спец-ов математиков и программистов в обл-и новых инф. технологий.

ВСА м\осущ-ся след-ми м-дами: 1.м-д микробалансов, 2.м-д графоаналитических зависимостей, 3.матрично-балансовый м-д.

Суть м-да микробалансов сост-т в создании матем-ой модели в виде замкнутой системы, содерж-й блок главных для данной орг-и хоз. операций на тот или иной период времени и макс-о полное описание элементов н\поля орг-ии. Осн-ой блок моделей оформл-ся в виде бух-х проводок для рассчета баланса. Возд-ие на входы этой модели при разл-х числ-х значениях параметров сист-ы, формир-ся набор микробалансов, из кот. выбир-ся некот-й оптим-й, с т.з. н\пл-я, вариант.

М-д графоаналитических зависимостей предпол-т выделение одного или неск-х параметровбаланса, кот. оказ-т влияние на фин. рез-ты деят-ти орг-ии. Затем выдел-ся блок хоз. операций, влияющий на анализир-е параметры, и составл-ся микробалансы при разл-х значениях параметров. Далее выявл-ся аналит-ая или графич-ая зависимость фин.рез-ов от выбранных параметров. На основе анализа получ-х зависимостей по выбр-му критерию оптимальности осущ-ся выбор варианта решения.

Матрично-балансовый м-д основан на исп-ии для анализа фин.-хоз. деят-ти п\п аппарата матричных уравнений. Баланс п\п представляется в виде матричного ур-я в кот. опис-ся связи м\у отд-ми счетами и хоз. операциями. Заткм с использ-м матр-х м-дов выявл-ся ф-мм эластичности разл-х параметров деят-ти (напр. ф-ии эласт-и прибыли по расх-м на з\п), кот. и исп-ся в дальнейшем для анализа хоз. деят-и п\п, выявл-я резервов и упущений, в т.ч. и по налогам.

Т.о. и ситуационный и числ.-балансовые м-ды н\пл-я связаны с решением задачи бух. и нал. учета, подчин-ый идее поиска путей достижения положит. фин. рез-та уже на ранних стадиях учета. Роль указ-х м-дов пл-я проявл-ся уже на тех стадиях, когда формир-ся договорные отношения с контрагентами.

13. Трендовый и экспертный методы в н\пл-ии.

М-д тренда и экстрополяции основ-ся на инф-и и поступлении конкр-х нал. и сборов за предыдущий нал. период для анализа тенденций развития н\о в будущем.

Экспертный м-д исп-ся для рассчетов возможных поступлений н\платежей, путем мониторинга динамики их поступления за неск-о периодов, рассчетов уровней собираемости налогов, оценки сост-я задолж-ти по н\платежам, рез-ов изменения нал. з\д.

14. Методы нал. прогнозирования.

В нал. практике исп-ся след. м-ды н\пр-ия:

1. Детерминистические прогнозы н\пост-ий,

2. Прогнозы временных рядов н\пост-ий с одной переменной,

3. Прогнозы н\пост-ий с исп-ем моделей с неск-ми переменными.

Варианты применения методов н\пр-ия:

1. Детерминистические прогнозы н\пост-ий: -Условный м-д прогнозир-я н\пост-ий (статистич-й и динамич-й); -М-д нал. калькулятора.

2. Прогнозы временных рядов н\пост-ий с одной переменной: -М-д взвешанного скользящего среднего; -М-д двойного экспоненциального сглаживания; -М-д Хольта-Винтерса; -М-д авторегрессии и скользящего среднего;

3. Прогнозы н\пост-ий с исп-ем моделей с неск-ми переменными: -Структурно-экономические модели; -Линейные и нелин-е ур-я; -Индикаторные модели.

Детерминистический подход построения прогнозов н\пост-ий на практике часто реализ-ся ч\з условный м-д прогнозир-я и м-д нал. калькулятора. Условный м-д исп-ся для получ-я прогнозных значений агригир-х н\пост-ий и основ-ся на получении оценок эластичности н\пост-ий по базе н\о.

М-д нал. калькулятора широко прим-ся при моделир-ии НДФЛ. При построении н\кальк-ров исп-ся модель «типичного» н\плат-ка и модель агрегирования.

Модель «типичного» н\плат-ка предпол-т: 1.поиск типичного представителя для каждой группы категорий, 2. рассчет текущих н\обяз-в на основе индивид-ой н\деклар-ии. Эта модель позвол-т анализировать влияние изменений нал. з\д на разн. категории н\плат-ов.

С помощью модели агрегирования можно при наличии индив-х нал. отчетов за неск-о лет значение темпов экон.роста и дефлятора прогнозир-ть суммарные н\пост-я. Применение этой модели предпол-т разбивку н\плат-ов на неск-о групп к кажд. из кот. присв-ся опр-е веса; рассчет н\обяз-в для каждого отдельного н\плат-ка; построение прогноза н\пост-ий на след. период на основании значенийтемпов экон. роста и рассчета индив-х н\обяз-в по группам н\плат-ов.

Модель агрегирования ичп-ся для пр-ия н\пост-ий Казначейством США. На основ-и этой модели Казначейство рассчит-т т\же средние значения предст-х н\ставок для опр-ия выравнивающего действия н\сист-ы.

Прогнозы временных рядов н\пост-ий с одной переменной- прогноз строится на основе исп-я только одного предыд-го значения переменной (напр. показателя н\пост-ий). Сдвиги в динамике врем-х рядов связ-е с реформами в нал. з\д (стр-ре налога), или с какими то иными крупн-ми изм-ми м\б учтены в моделе с пом-ю спец-го стат-го приема – учета т.н. фиктивной переменной.

Прогнозы н\пост-ий с исп-ем моделей с неск-ми переменными – созд-ся потому что инф-я в таком многомерном временном ряде м\улучшить качество прогноза исслед-го показ-ля. В частности при прогнозе нал. на рибыль в качестве перем-х связ-х с н\базой м\исп-ть выручку, расходы и т.д.

В наст. время сущ-т неск-о типов моделей прогноз-я с неск-ми перем-ми: 1. структурные экономич-е модели; 2. линейные и нелин-е ур-я; 3. модели, основ-е на построении опер-х экон-х индикаторов.

15.Отнощение государства к налоговому планированию

Подразумевая, что н/пл-е способствует снижению н/платежей, важно учитывать отнош-е гос-ва(в лице его органов) к применению данного процесса н/плат-ам. В целом гос.органы к больш-ву мероп-й н/пл-я относ-ся нейт-о (напр, правомерное прим-ие н/льгот, получение отсрочек и рассрочек по уплате НиС)

«Особое» отн-ие гос-ва к н/пл-ию м.возникнуть в след.случаях:

1.если н/плат-к манипул-ет ценами на сделки с целью мин-ии налогов.

2.н\плат-к применяет схемы, единст-ой целью кот. яв-ся мин-ия н/платежей.

Долгое время в истории н/о преоб-ал трад-ый или Вестминстерский подход гос-ва к н/пл-ию. Суть этого подхода иллюстр-ет суд.решение, вынесенное в Англии в 1936г. Палатой лордов Великобритании. Суд постановил, что любое лицо вправе ограничивать свои дела т.о., чтобы налоги, взимаемые в соот. с з/дат-ом оказ-ь бы меньше, чем они были бы в обычной ситуации. И н/пл-ик вправе получать выгодув виде опред-х н/последствий предприн-ых им действий.

Выводы суда по данному делу и легли в основу трад-ого подхода к н/пл-ию.

Согласно этой доктрине н/орган вправе взыскивать налоги с н/пл-ка исходя из формы действий предприн-ых н/пл-ом и их правовых посл-ий.

Однако в последнее время признано недоп-ым безоворочное прим-ие Вестминстерского подхода. Основываясь на нем, н/пл-ик м.добиваться в суде признания н/посл-ий сделки, предст-ий собой лишь отдел-ый элемент спланир-ой схемы. Оценивая сущ-во и форму сделки, суды сегодня расс-ют преслед-ые н/пл-ом цели.

Если н/экономия сопут-ет хоз.рез-ту, то н/посл-ия опред-ся исходя из формы сделки. При этом н/пл. вправе выбирать форму сделки, минимиз-уя н/выплаты, но сами по себе эти сделки д.ю. напр-ны в первую очередб на дост-ие хоз.цели.

Расгранич-ать сделки, направл-ые иск-но на достиж-ие цели мин-ии налогов и сделки, кот. напрвл-ы на достиж-е хоз.рез-та, не просто.

Для этого прим-ся спец-ые процедуры.Напр.,ГК РФ опред-ет понятия «мнимой и притворной» сделки.

Мнимая сделка_это сделка, совер-ая лишь для вида, без намерения создать соотв-ие ей правовые послед-ия.

Притворная сделка_ это сделка, кот. совер-а с целью прикрыть другую сделку.

Нал.з/дат-во не опред-ет понятия «мнимой и притворной сделок» для целей н/о.

|

из

5.00

|

Обсуждение в статье: Общая хар-ка противозаконного НПл |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы