|

Главная |

Расчет себестоимости для определения величины налогооблагаемой прибыли

|

из

5.00

|

Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, определен разделом II Положение о составе затрат.

Поскольку при формировании финансовых результатов от реализации продукции (работ, услуг) и, как следствие, налогооблагаемой базы, существенное влияние может оказать определение себестоимости, и поэтому требующие наиболее тщательного исполнения, является определение себестоимости продукции для целей налогообложения.

Основным документом, регулирующим вопросы определения себестоимости, является Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. №552, согласно которому себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию этой продукции (включая расходы, связанные с ее сбытом, за исключением внереализационных расходов).

Любая ошибка в формировании себестоимости продукции (в том числе и чисто бухгалтерская) в конечном итоге, как правило, приводит к неверному формированию финансового результата, а значит, и налогооблагаемой прибыли.

В некоторых случаях это может привести и к неверному исчислению иных налогов (НДС, налога на пользователей автодорог (от выручки), налог на имущество). При формировании себестоимости необходимо руководствоваться перечнями затрат, установленными действующими нормативными документами.

Затраты, которые можно включать в себестоимость продукции, в соответствии с «Положением о составе затрат в себестоимость продукции

(работ, услуг) – это затраты непосредственно связанные с производством продукции (работ, услуг).

Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

0. Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты;

1. затраты на оплату труда;

2. отчисления на социальные нужды (отчисления во внебюджетные фонды);

3. амортизация основных фондов;

4. прочие затраты.

В себестоимость продукции (работ, услуг) включаются:

- расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

- затраты на подготовку и освоение производства;

- затраты, связанные с управлением производством:

- затраты по содержанию аппарата управления,

- затраты, связанные с использованием услуг связи,

- затраты на командировки, связанные с производственной деятельностью,

- представительские расходы,

-оплата консультационных, информационных и аудиторских услуг.

- затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

- затраты на содержание служебного автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

- затраты по обеспечению нормальных условий труда и техники безопасности;

- затраты, связанные с подготовкой и переподготовкой кадров: выплата работникам организации средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

- затраты, связанные со сбытом продукции (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), расходы на рекламу;

- затраты по оплате процентов за кредиты;

- другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с постановлением Правительства РФ от 05.08.92

При этом следует учитывать, что на затраты производства организации относят все расходы возмещаемые покупателями и заказчиками, но для целей налогообложения затраты корректируются с учетом утвержденных лимитов, норм и нормативов в пределах установленных законодательством. В себестоимость приобретенной продукции включаются: стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

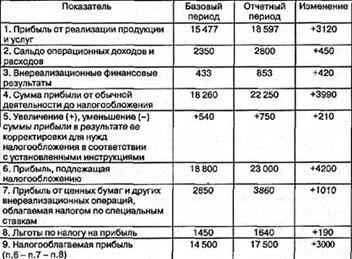

Для определения налогооблагаемой прибыли необходимо составить расчет:

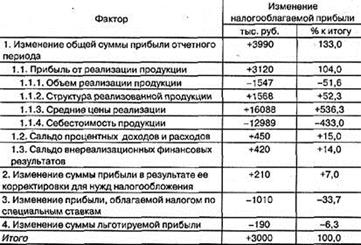

На изменение суммы налогооблагаемой прибыли влияют факторы, формирующие величину прибыли от обычной деятельности. Используя данные факторного анализа прибыли от операционной деятельности, внереализационных финансовых результатов, а также данные вышеприведенной таблицы, можно определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли:

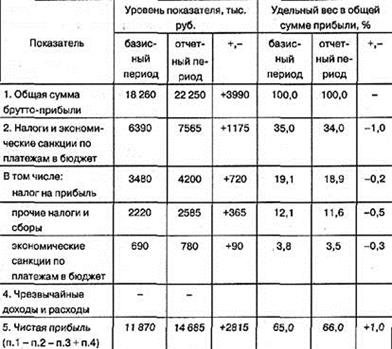

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Таблица: Определение суммы чистой прибыли

Чтобы определить изменение суммы ч истой прибыл и за счет факторов первой группы, необходимо изменение брутто-прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей брутто-прибыли:

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде:

Таблица: Расчет влияния факторов на изменение суммы чистой прибыли

Из таблицы следует, что сумма чистой прибыли увеличилась в основном за счет роста отпускных цен, объема продаж и изменения структуры продаж. Рост себестоимости продукции и выплаченные экономические санкции вызвали уменьшение суммы чистой прибыли.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д.

|

из

5.00

|

Обсуждение в статье: Расчет себестоимости для определения величины налогооблагаемой прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы