|

Главная |

Установите соответствие между структурной формой модели и приведенной формой модели

|

из

5.00

|

(1)

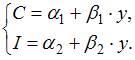

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

(2)

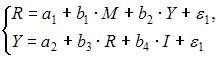

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

Решение:

Для модели Кейнса, которой является система (1), экзогенной переменной будет только переменная I (инвестиции). Поэтому приведенная форма модели имеет следующий вид:

Неправильный вариант ответа для этой модели

В этом случае перепутаны эндогенные и экзогенные переменные.

Для модели денежного рынка, которой является система (2), экзогенными переменными будут M (объем денежной массы) и I (инвестиции). Поэтому правильный вариант ответа для системы (2) –

Тема 24: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

1. Если записать типы эконометрических моделей в следующем порядке:

1) точно идентифицируемая система одновременных уравнений,

2) сверхидентифицируемая система одновременных уравнений,

3) уравнение множественной регрессии,

4) уравнение множественной регрессии при автокорреляции остатков,

то методы, применяемые для нахождения параметров соответствующих типов эконометрических моделей, будут расположены в следующем порядке

косвенный метод наименьших квадратов

двухшаговый метод наименьших квадратов

метод наименьших квадратов

обобщенный метод наименьших квадратов

Решение:

Для нахождения структурных коэффициентов точно идентифицируемой системы одновременных уравнений применяется косвенный метод наименьших квадратов.

Для нахождения структурных коэффициентов сверхидентифицируемой системы одновременных уравнений применяется двухшаговый метод наименьших квадратов.

Для нахождения параметров уравнения множественной регрессии применяется обычный метод наименьших квадратов.

Для нахождения параметров уравнения множественной регрессии при наличии гетероскедатичности или автокорреляции остатков применяется обобщенный метод наименьших квадратов.

Поэтому порядок методов, соответствующих типам эконометрических моделей будет следующий:

– косвенный метод наименьших квадратов;

– двухшаговый метод наименьших квадратов;

– метод наименьших квадратов;

– обобщенный метод наименьших квадратов.

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

оценка возможности идентификации модели как системы независимых уравнений

разделение системы независимых уравнений на отдельные уравнения регрессии

построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

решение системы нормальных уравнений для каждого уравнения системы

подстановка найденных значений оценок параметров в уравнения системы

Решение:

Для оценки параметров системы независимых уравнений может применяться обычный метод наименьших квадратов; при этом каждое уравнение системы рассматривается как изолированное уравнение, к которому и применяется МНК. Таким образом, алгоритм применения обычного МНК к системе независимых уравнений следующий: 1) разложение системы независимых уравнений на отдельные (изолированные) уравнения регрессии, число которых определяется количеством эндогенных переменных модели; 2) построение системы нормальных уравнений для каждого отдельного (изолированного) уравнения; 3) расчет оценок параметров каждого отдельного (изолированного) уравнения; 4) запись системы независимых уравнений с найденными значениями оценок параметров.

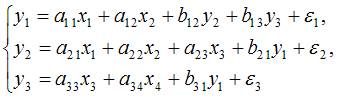

3. Дана система одновременных эконометрических уравнений:

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

преобразование структурной формы модели в приведенную форму вида

оценивание параметров приведенной формы модели (приведенных коэффициентов)  для каждого уравнения приведенной формы модели обычным МНК оцениваются

для каждого уравнения приведенной формы модели обычным МНК оцениваются

трансформация коэффициентов приведенной формы модели в параметры структурной формы модели  и

и

подстановка найденных значений коэффициентов в структурную форму системы эконометрических уравнений

Решение:

В случае точно идентифицируемой структурной формы модели для оценки ее параметров применяют косвенный метод наименьших квадратов (КМНК). При этом соблюдают следующую последовательность этапов КМНК:

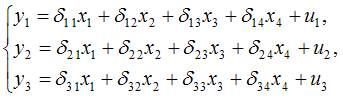

1) структурная форма модели преобразовывается в приведенную форму модели; так как в системе 4 экзогенных переменных – (х1, х2, х3 и х4),то у правой части приведенной формы модели записывается сумма четырех произведений соответствующих коэффициентов приведенной формы и экзогенных переменных; для данной системы приведенная форма будет иметь вид

2) для каждого уравнения приведенной формы модели обычным МНК оцениваются параметры приведенной формы модели – приведенные коэффициенты ;

3) коэффициенты приведенной формы модели трансформируются в параметры структурной формы модели и ;

4) найденные значения коэффициентов подставляются в структурную форму системы эконометрических уравнений.

5. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

коэффициенты приведенной формы модели преобразовать в параметры структурной модели

Решение:

Так как выполнение счетного правила является только необходимым, но не достаточным условием идентификации, то сначала нужно проверить выполнение достаточного условия идентификации.

Другими словами, сначала для каждого уравнения нужно проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении.

После проверки выполнения достаточного условия идентификации можно применять косвенный метод наименьших квадратов. Применяем косвенный метод наименьших квадратов, поскольку все уравнения системы являются точно идентифицируемыми. Второе действие – преобразование структурной формы модели в приведенную форму модели.

Третье действие – нахождение для каждого уравнения приведенной формы модели обычным методом наименьших квадратов приведенных коэффициентов.

И, наконец, четвертое действие – преобразование коэффициентов приведенной формы модели в параметры структурной модели.

6. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений

5 применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели

Решение:

Так как выполнение счетного правила является только необходимым, но недостаточным условием идентификации, то сначала нужно проверить выполнение достаточного условия идентификации.

Другими словами, сначала для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении.

Поскольку все уравнения системы сверхидентифицируемы, то

после проверки выполнения достаточного условия идентификации можно применять двухшаговый метод наименьших квадратов.

Второе действие – преобразование структурной формы модели в приведенную форму модели.

Третье действие – нахождение для каждого уравнения приведенной формы модели обычным методом наименьших квадратов приведенных коэффициентов.

Четвертое действие – получение на основе коэффициентов приведенной формы модели теоретических значений эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений.

И, наконец, следует применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели.

Кейс 1 подзадача 1

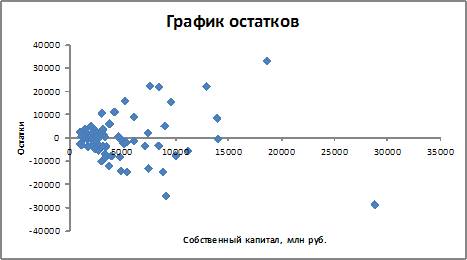

1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Проанализировав график остатков, можно сделать вывод о том, что …

нарушена предпосылка о гомоскедастичности остатков

нарушена предпосылка о гетероскедастичности остатков

все предпосылки МНК соблюдены

нарушена предпосылка о нормальном распределении остатков

Решение:

Исследования остатков ei предполагают проверку пяти предпосылок метода наименьших квадратов:

1) случайный характер остатков;

2) нулевая средняя величина остатков, не зависящая от xi;

3) гомоскедастичность остатков – дисперсия каждого отклонения ei одинакова для всех значений xi;

4) отсутствие автокорреляции остатков (значения остатков ei распределены независимо друг от друга);

5) остатки подчиняются нормальному закону распределения.

Гомоскедастичность остатков означает, что дисперсия остатков не зависит от независимой переменной. В данном случае, согласно анализу графика остатков, это не так. При небольших значениях xi величины остатков невелики, при увеличении значений xi величины остатков также увеличиваются, то есть предпосылка о гомоскедастичности остатков нарушается.

Ответы «нарушена предпосылка о гетероскедастичности остатков» и «нарушена предпосылка о наличии автокорреляции остатков» говорят от предпосылках, которых не существует.

|

из

5.00

|

Обсуждение в статье: Установите соответствие между структурной формой модели и приведенной формой модели |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы