|

Главная |

Оценкастоимостипроекта

|

из

5.00

|

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Рис.3.1.Распределение стоимостипроектавтечениеегожизненногоцикла

В табл.1 представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности. Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта (гл. 13), а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

· оборудование (покупка, взятие в аренду, лизинг);

· приспособления, устройства и производственные мощности;

· рабочий труд(штатные сотрудники, нанятые поконтракту);

· расходные товары(канцелярские принадлежности ит.д.);

· материалы;

· обучение, семинары, конференции;

· субконтракты;

· перевозкиит.д.

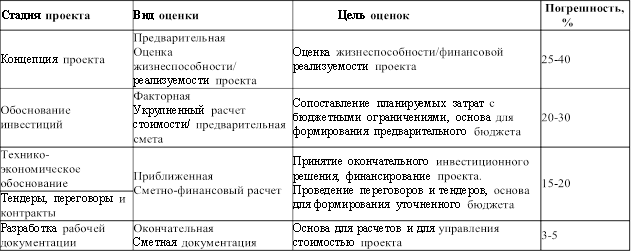

Виды оценок стоимости проекта

Таблица1

Стадия проекта

Стадия проекта

| Вид оценки | Цель оценок | Погрешность, % |

| Реализация проекта | Фактическая По уже реализованным работам | Оценка стоимости уже произведенных работ | 0 |

| Прогнозная По предстоящим работа | Оценка стоимости работ, предстоящих к реализации | 3-5 | |

| Сдача в эксплуатацию | Фактическая | 0 | |

| Прогнозная | 3-5 | ||

| Эксплуатация | Фактическая | 0 | |

| Прогнозная | 3-5 | ||

| Завершение проекта | Фактическая | Полная оценка стоимости проекта | 0 |

Все затраты можно классифицировать как:

» прямые и накладные расходы;

» повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

» постоянные и переменные по признаку зависимости от объема работ;

» плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах.

2. Разработку сетевой модели.

3. Разработку структуры разбиения работ .

4. Оценку затрат в разрезе структуры разбиения работ.

5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6. Выработку основного направления действий.

7. Оценку затрат для каждого элемента СРР.

8. Согласование базовых затрат с высшим уровнем управления

9. Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами

| Стадия проекта | Вид оценки | Цель оценок | Погрешность, % |

| Концепция проекта | Предварительная Оценка жизнеспособности/ реализуемости проекта | Оценка жизнеспособности/финансовой реализуемости проекта | 25-40 |

| Обоснование инвестиций | Факторная Укрупненный расчет стоимости/предварительная смета | Сопоставление планируемыхзатратс бюджетными ограничениями, основадля формированияпредварительного бюджета | 20-30 |

| Технико- экономическое обоснование | Приближенная Сметно-финансовыйрасчет | Принятиеокончательного инвестиционного решения,финансирование проекта. Проведениепереговоровитендеров,основа дляформирования уточненногобюджета | 15-20 |

| Тендеры,переговорыи контракты | |||

| Разработкарабочей документации | Окончательная Сметнаядокументация | Основадлярасчетовидляуправления стоимостьюпроекта | 3-5 |

При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

» обязательства;

» бюджетные затраты (сметная стоимость работ, распределенная во времени);

» фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

» соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

» политику оплаты счетов в организации;

» период поставки основного оборудования;

» график выполнения работ по субконтрактам;

» влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения

(строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Бюджетированиепроекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное(утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случае в бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики сточки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов,нокоторыйбазируетсянаустановившихсяпоказателяхуправленческогоучета.

Как видно из рис. 4.1, на различных фазах и стадиях проекта разрабатываются различныевидыбюджетов.Точностьиназначениеэтихвидовбюджетовприведенывтабл.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда,сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

1)календарных план-графиков затрат(рис.4.1),

2)матрицы распределения расходов,

3)столбчатых диаграмм затрат,

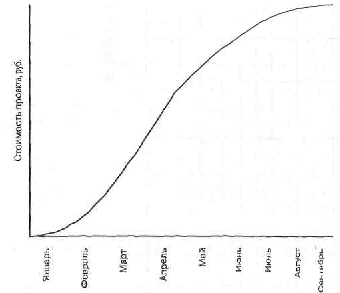

4)столбчатыхдиаграммкумулятивных(нарастающимитогом)затрат(рис.4.2)

5)линейных диаграмм распределенных во времени кумулятивных затрат(рис..4.3),

6)круговых диаграмм структуры расходов(рис..4.4)ипр.

Таблица4.1 –Виды бюджетов

| Стадияпроекта | Видбюджета | Назначениебюджета | Погрешность, % |

| Концепция проекта | Бюджетные ожидания | Предварительное планирование Платежей и потребностив финансах | 25-40 |

| Обоснование инвестиций | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств | 15-20 |

| Технико-экономическое обоснование | |||

| Тендеры,переговорыи контракты | Уточненныйбюджет | Планирование расчетовс подрядчиками ипоставщиками | 8-10 |

| Разработкарабочей документации | Окончательный бюджет | Директивноеограничение использования ресурсов | 5-8 |

| Реализацияпроекта | Фактическийбюджет | Управлениестоимостью(учети контроль) | 0-5 |

| Сдачавэксплуатацию | |||

| Эксплуатация | |||

| Завершениепроекта |

Форма представления бюджетов зависит от:

» потребителя документа;

» цели создания документа;

» сложившихся стандартов;

» интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

» предварительными(оценочными);

» утвержденными(официальными);

» текущими(корректируемыми);

» фактическими.

После проведения технико-экономических исследований (гл. 4) составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах.

Рис.41.Календарныйплан-графикзатрат

|

4.2.Столбчатаядиаграммакумулятивных затрат

Рис.4.3.Линейнаядиаграммараспределенных вовременикумулятивных затрат

Рис.4.4.Круговаядиаграммаструктурырасходов

|

из

5.00

|

Обсуждение в статье: Оценкастоимостипроекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы