|

Главная |

НАЛОГООБЛОЖЕНИЕ КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ ХОЗЯЙСТВ), КОЛЛЕГИЙ АДВОКАТОВ, НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ И ЕГО СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

|

из

5.00

|

Налоговым кодексом Республики Беларусь предусмотрено налогообложение крестьянских (фермерских) хозяйств, коллегий адвокатов, Национального банка РБ и его структурных подразделений.

Крестьянские (фермерские) хозяйства в течение трех лет со дня их государственной регистрации в части деятельности по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства освобождаются от налогов, сборов (пошлин). Однако они должны выплачивать таможенные платежи и выполнять обязанности налоговых агентов в части исчисления, удержания при выплате заработной платы и иных доходов, а также перечисления сумм подоходного налога с физических лиц.

Коллегии адвокатов, Национальный банк РБ и его структурные подразделения освобождаются от налогов, сборов (пошлин). Вместе с тем это не освобождает их от таможенных платежей и выполнения обязанностей налоговых агентов в части исчисления, удержания при выплате заработной платы и иных доходов, а также перечисления сумм подоходного налога с физических лиц.

Задачи для самостоятельного решения

1.Предприятие применяет упрощенную систему налогообложения. За первый квартал выручка от реализации произведенной продукции составила 60 000 тыс. р., себестоимость — 38 000 тыс. р. Получена безвозмездная помощь от другого предприятия на сумму 3 000 тыс. р.

Рассчитате сумму единого налога, подлежащую уплате в бюджет.

2.Учредителем лотереи является Министерство спорта и туризма Республики Беларусь. Организатором лотереи является РУП «Национальные белорусские лотереи». Организатор имеет лицензию на занятие лотерейной деятельностью, выданную Министерством финансов Республики Беларусь.

Организатором лотереи за январь текущего года получена выручка от организации и проведения лотереи в размере 3 456 800 тыс. р. Призовой фонд формируется в размере 49%.

Исчислите налог на лотерейную деятельность.

3.Производитель сельскохозяйственной продукции является плательщиком единого налога для производителей сельскохозяйственной продукции. За январь текущего года имеет следующие показатели:

1) получена выручка от реализации продукции животноводства (кроме пушного звероводства) от покупателей Республики Беларусь (сумма дана с учетом НДС) — 768 000 тыс. р. Затраты по производству и реализации данной продукции, учитываемые при налогообложении, — 300 000 тыс. р.;

2) выявлена прибыль прошлых лет в сумме 14 300 тыс. р., списана кредиторская задолженность с истекшим сроком исковой давности — 5 400 тыс. р., судебные издержки — 1 200 тыс. р.

Исчислите единый налог для производителей сельскохозяйственной продукции.

4.Организация имеет лицензию, выданную Министерством спорта и туризма Республики Беларусь, на занятие игорным бизнесом. Она расположена в г. Витебске. Организация содержит казино. По состоянию на 1-е января текущего года в казино зарегистрировано семь игровых столов, 16-го января текущего года установлены еще два игровых стола.

Движение игрового оборудования зарегистрировано в инспекции Министерства по налогам и сборам Республики Беларусь.

Исчислите налог на игорный бизнес за январь текущего года.

Курс евро на 1-е января текущего года — 3 540 р. (условно).

Вопросы для самоконтроля

1. Кто является плательщиком налога при упрощенной системе налогообложения?

2. На какие виды деятельности не распространяется упрощенная система налогообложения?

3. Назовите объект обложения налогом при упрощенной системе налогообложения.

4. Какие ставки применяются для исчисления налога при упрощенной системе налогообложения?

5. В каком порядке происходит исчисление и уплата налога при упрощенной системе налогообложения?

6. В каком порядке происходит переход на упрощенную систему налогообложения?

7. В каких случаях прекращается применение упрощенной системы налогообложения?

8. Кто является плательщиком налога на игорный бизнес?

9. Назовите объект обложения налогом на игорный бизнес.

10. Какие ставки применяются для исчисления налога на игорный бизнес?

11. Как определить налоговую базу для исчисления налога на игорный бизнес?

12. В каком порядке происходит исчисление и уплата налога на игорный бизнес

13. Кто является плательщиком налога на доходы от осуществления лотерейной деятельности?

14. Назовите объект обложения налогом на доходы от осуществления лотерейной деятельности.

15. Как определить налоговую базу для исчисления налога на доходы от осуществления лотерейной деятельности?

16. В каком порядке происходит исчисление и уплата налога на доходы от осуществления лотерейной деятельности?

17. Кто является плательщиком единого налога для производителей сельскохозяйственной продукции?

18. Какие условия должны выполняться для применения единого налога для производителей сельскохозяйственной продукции?

19. Назовите объект обложения единым налогом для производителей сельскохозяйственной продукции.

20. В каком порядке определяется налоговая база для исчисления единого налога для производителей сельскохозяйственной продукции?

21. Какая ставка применяется для исчисления единого налога для производителей сельскохозяйственной продукции?

22. В каком порядке происходит исчисление и уплата единого налога для производителей сельскохозяйственной продукции?

23. В каком порядке происходит переход на применение единого налога для производителей сельскохозяйственной продукции?

24. В каких случаях прекращается применение единого налога для производителей сельскохозяйственной продукции?

25. Кто является плательщиком единого налога с индивидуальных предпринимателей и иных физических лиц?

26. Какие ставки применяются для исчисления единого налога с индивидуальных предпринимателей и иных физических лиц и от каких условий зависит их размер?

27. Кто устанавливает ставки единого налога с индивидуальных предпринимателей и иных физических лиц?

28. Какие категории плательщиков имеют право на применение пониженных ставок единого налога с индивидуальных предпринимателей и иных физических лиц?

29. В каком порядке исчисляется единый налог с индивидуальных предпринимателей при выполнении работ, оказании услуг?

30. В каком порядке исчисляется единый налог с индивидуальных предпринимателей при розничной торговле товарами?

31. В каком порядке исчисляется единый налог с физических лиц?

32. В каких случаях происходит перерасчет единого налога с индивидуальных предпринимателей?

33. В какие сроки и в каком порядке происходит уплата единого налога с индивидуальных предпринимателей и иных физических лиц

Т е м а 2.7

МЕСТНОЕ НАЛОГООБЛОЖЕНИЕ

Общая налоговая система государств с федеральным устройством (США, Канада, Россия и др.) формирует трехзвенную бюджетную систему и реализует свою налоговую политику соответственно на трех уровнях: федеральном, региональном и местном. Унитарные государства (Франция, Япония, Польша, Республика Беларусь и др.) используют двухзвенную налоговую систему на общегосударственном и местном уровнях. В зависимости от значимости обязательных поступлений и их целевого назначения налоги и сборы можно разделить на две основные группы: общегосударственные и местные.

Современная налоговая система Республики Беларусь формируется на широкораспространенных в мировой практике основных принципах и направлена на динамичное развитие общественных потребностей. В соответствии с общепринятой классификацией, узаконенной Налоговым кодексом РБ, выделяются республиканские и местные налоги и сборы.

Несмотря на небольшой удельный вес в консолидированном бюджете республики, местные налоги играют важную роль в формировании доходов местных бюджетов, содействуя тем самым выравниванию жизненного уровня населения всех регионов республики. Основные полномочия по установлению и взиманию местных налогов и сборов являются компетенцией местных органов власти, однако перечень этих налогов, а также основные правила регулирования процессов их взимания регламентируются государственными законодательными актами

На протяжении последних лет количество и порядок определения местных налогов и сборов постоянно менялись. В соответствии со статьей 9 НК в 2010 г. их число и состав были ограничены пятью видами: налог на услуги, налог за владение собаками, сбор на развитие территорий, курортный сбор, сбор с заготовителей. В связи с внесением изменений в Налоговый кодекс с 2011 г. отменены налог на услуги и сбор на развитие территорий

Местные налоги и сборы взимаются в соответствии с общепринятыми принципами. К основным из них относятся:

· общеобязательный характер на всей территории государства;

· обоснованная определенность размера налога, требующая четкого установления способа исчисления и времени платежа, их заблаговременного доведения до сведения плательщика. Эти вопросы решаются местными Советами депутатов посредством определения круга плательщиков и конкретных объектов налогообложения, обоснования налоговой базы и ставки исчисления величины платежа, установления налогового периода, а также сроков уплаты и представления в налоговые органы налоговых деклараций;

· однократность обложения по отношению к объекту налогообложения

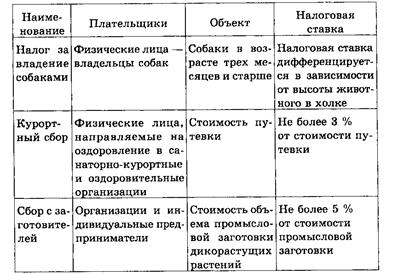

Местные налоги и сборы вправе вводить на территории соответствующих административно-территориальных единиц областные, Минский городской Советы депутатов, Советы депутатов базового территориального уровня. В соответствии с действующим законодательством Беларуси в настоящее время к местным налогам и сборам относятся: налог за владение собаками, курортный сбор, сбор с заготовителей.

Плательщиками налога за владение собаками признаются физические лица, которые являются владельцами собак в возрасте трех месяцев и старше. Налог определяется на 1-е число первого месяца налогового периода по установленным ставкам, которые дифференцируются в зависимости от высоты животного в холке:

· до 40 сантиметров — в размере не более 0,5 базовой величины за каждый месяц налогового периода;

· от 40 до 70 сантиметров — в размере не более 1,0 базовой величины за каждый месяц налогового периода

· 70 сантиметров и более, а также если породы собак включены в перечень потенциально опасных, — в размере не более 1,5 базовой величины за каждый месяц налогового периода.

Пример. Физическое лицо имеет двух собак, возраст которых на 1 апреля составил соответственно 1 год и 1,5 года, высота собак в холке — соответственно 30 и 90 см

Решение

Ставка налога за владение собакой с высотой в холке 30 см — 0,5 базовой величины (размер базовой величины — 150 000 руб.); следовательно, сумма налога за каждый месяц налогового периода будет равна 75 000 руб. Ставка налога за владение собакой с высотой в холке 90 см — 1,5 базовой величины, поэтому сумма налога составит ежемесячно 225 000 руб

Уплата данного налога осуществляется плательщиками одновременно с внесением платы за пользование жилым помещением организациям, осуществляющим эксплуатацию жилищного фонда. Данные структуры перечисляют суммы поступлений налога за владение собаками в бюджет не позднее 27-го числа месяца, следующего за истекшим налоговым периодом. Они обязаны представить в налоговые органы информацию о поступлении соответствующих платежей. Налоговая декларация (расчет) по налогу за владение собаками не представляется.

От уплаты данного налога освобождаются следующие категории владельцев собак:

· инвалиды по зрению, для которых содержание собаки-поводыря является жизненной необходимостью;

· неработающие пенсионеры, инвалиды I и II групп при отсутствии совместно проживающих трудоспособных членов семьи — за одну собаку

· проживающие в индивидуальных жилых домах — при условии содержания ими не более одной собаки, не являющейся источником получения дополнительных доходов

Суммы поступлений налога за владение собаками используются в основном на покрытие расходов по отлову и содержанию бродячих собак, строительство пункта приема и временного содержания животных, текущий ремонт площадок для выгула домашних питомцев.

Курортный сбор является обязательным платежом физических лиц, которые направляются на оздоровление и санаторно-курортное лечение в соответствующие организации, расположенные на территории Республики Беларусь. Освобождаются от его уплаты физические лица, направляемые на лечение бесплатно согласно законодательству. Таким образом, объектом обложения курортным сбором признается нахождение физического лица в санаторно-курортных и оздоровительных организациях на территории Республики Беларусь

Ставка курортного сбора устанавливается в зависимости от вида санаторно-курортной и оздоровительной организации и не может превышать 3 % от стоимости путевки. Сумма курортного сбора исчисляется как произведение налоговой базы и ставки курортного сбора

Пример.

Путевка в санаторий «Пролесский» на 14 дней составляет 800 000 руб. Курортный сбор — 1 %

Решение

Величина курортного сбора составит 800 000 • 0,01 = 8000 руб

Уплата курортного сбора осуществляется плательщиками одновременно с оплатой путевки санаторно-курортным или оздоровительным организациям, которые принимают эти суммы и перечисляют их в бюджет не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. Одновременно эти организации должны не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, представлять в налоговые органы информацию о перечисленных суммах курортного сбора.

Налоговая декларация (расчет) по курортному сбору не представляется

Плательщиками сбора с заготовителей являются организации и индивидуальные предприниматели, которые осуществляют промысловые заготовки (закупки) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения в целях их промышленной переработки или реализации. Исключение составляют заготовки, при которых плательщиками внесена плата за побочное лесное пользование.

Налоговая база сбора с заготовителей определяется как стоимость объема заготовки, исчисленная исходя из закупочных цен.

Ставки соответствующего сбора устанавливаются в размере, не превышающем 5 % от стоимости объема заготовки

Пример. Организация, занимающаяся промысловой заготовкой лекарственного сырья, за III квартал заготовила: 20 кг зверобоя по цене 6000 руб. за килограмм и 150 кг брусники по цене 9500 руб. за килограмм. Ставка сбора — 4 %

Решение

Сумма сбора с заготовителей составит

(20 • 6000) + (150 • 9500) = (120 000 + 1 425 000) • 0,4 = = 1 545 000 • 0,04 = 61 800 руб

Уплата сбора с заготовителей производится ежеквартально не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. Суммы сбора включаются организациями и индивидуальными предпринимателями в затраты по производству и реализации продукции и учитываются при налогообложении.

Плательщики сбора с заготовителей обязаны ежеквартально представлять в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В наиболее общем виде краткая характеристика местных налогов и сборов, действующих в Республике Беларусь, представлена в табл. 10.1

Установление, введение, изменение и прекращение действия местных налогов и сборов осуществляются в соответствии с Налоговым кодексом РБ.

|

Таблица 10.1 Основные элементы местных налогов и сборов

Местные Советы депутатов вправе предоставлять льготы по налогам, сборам (пошлинам), полностью зачисляемым в местные бюджеты:

· отдельным плательщикам — физическим лицам, не являющимся индивидуальными предпринимателями — исходя из их имущественного положения

· отдельным категориям плательщиков — в порядке и на условиях, определяемых Президентом Республики Беларусь, настоящим Кодексом и (или) иными законами.

Нормативные правовые акты (решения) об установлении, введении и прекращении действия местных налогов и сборов, а также о внесении изменений в действующие местные налоги и сборы в части определения налоговых ставок, налоговых льгот, порядка исчисления, порядка и сроков уплаты принимаются при утверждении местного бюджета на очередной финансовый год. Они вступают в силу не ранее 1 января года, следующего за годом его принятия. В исключительных случаях указанные нормативные правовые акты (решения) могут приниматься при уточнении местного бюджета на текущий финансовый год.

Решения об установлении, введении, изменении и прекращении действия местных налогов и сборов публикуются в средствах массовой информации. Данные постановления вступают в силу после их официального опубликования. Местные Советы депутатов обязаны в 10-дневный срок довести до сведения финансовых и налоговых органов принятые решения в области изменения местного налогообложения

Т е м а 2.8

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ В СФЕРЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

2.8.1 Понятие и принципы налоговой ответственности

Вопрос о понятии, специфике и отраслевой природе института ответственности за совершение налоговых правонарушений является дискуссионным.

В юридической науке сформировалось несколько позиций по вопросу о правовой природе юридической ответственности за налоговые правонарушения, которые во многом обусловлены научными подходами к определению места административного, финансового и налогового права в системе национального права.

Первая группа, состоящая из ученых-административистов, которые, не исследуя вопрос о соотношении финансовой и налоговой ответственности, рассматривают последнюю в качестве административной.

Сторонники данной точки зрения утверждают, что налоговое правонарушение — это не что иное, как один из видов административного правонарушения и, соответственно, налоговая ответственность — разновидность административной ответственности. Данный постулат восходит к существующей в теории административного права концепции о том, что нормы административного права, закрепляя широкий круг мер принудительного воздействия, охраняют не только административно-правовые отношения, но и отношения, регулируемые гражданским, земельным и иными отраслями права, реализацию которых призваны обеспечить органы исполнительной власти [1, с. 187].

Это означало признание того факта, что административными санкциями, прежде всего, охраняются обновленное налоговое, таможенное дело, борьба с монополизмом и многие другие экономические отношения, возникшие в ходе экономических преобразований.

Ко второй группе относятся ученые — специалисты в области налогового права, которые также рассматривают налоговую ответственность как разновидность административной ответственности [6, с. 286].

Налоговая ответственность — разновидность административной ответственности, но процедура ее применения предусмотрена не Кодексом об административных правонарушениях, а Налоговым кодексом, т. е. актом специального законодательства. Тем не менее административная природа налоговой ответственности сохраняется [9, с. 190].

По мнению А. В. Демина, налоговая ответственность является разновидностью административной ответственности, имеющей специфические особенности в сфере налогового процесса, что позволяет данному автору в институте налоговой ответственности выделить общую, особенную и процессуальную части. Если первые две по своей природе тождественны административной ответственности, то налоговый процесс обладает существенной спецификой [3, с. 170].

Точка зрения по поводу налоговой ответственности как разновидности административной ответственности во многом обусловлена тем, что налоговое правонарушение как основание применения мер юридической ответственности по своей природе и признакам идентично административному правонарушению, поэтому, несмотря на специфику правового закрепления налоговой ответственности, сделать вывод о ее полной самостоятельности наравне с уголовной, гражданской, административной и дисциплинарной, по мнению этих авторов, нельзя.

Третья группа ученых — специалисты в области финансового права рассматривают налоговую ответственность как разновидность финансовой ответственности [9, с. 189].

По мнению Ю. А. Крохиной, отнесение налоговой ответственности к разновидности финансово-правовой ответственности подтверждается вхождением налогового права в финансовое в качестве его подотрасли, а также наличием всех тех признаков, которые присущи финансово-правовой ответственности:

· основана на государственном принуждении и представляет конкретную форму реализации санкций, установленных финансово-правовыми нормами;

· наступает за совершение виновного противоправного деяния, содержащего признаки налогового правонарушения;

· субъектами ответственности за нарушение законодательства о налогах и сборах могут быть организации и физические лица;

· для правонарушителя налоговая ответственность выражается в определенных отрицательных последствиях имущественного характера;

· налоговая ответственность реализуется в процессуальной форме [6, с. 270—271].

Другие авторы выделение финансовой ответственности как самостоятельного вида юридической ответственности обусловливают самостоятельностью финансового права в системе национального права.

Данное направление развития научных взглядов на охранительные финансовые правоотношения фундирует, что финансово-правовая ответственность — это данность и в ней в настоящее время происходит выделение не только налоговой, но и других видов финансовой ответственности, например бюджетно-правовой.

Четвертая группа авторов полагает, что налоговая ответственность — самостоятельный вид юридической ответственности, обладающий значительной отраслевой спецификой

Исследуя специфику налоговой ответственности, можно выделить характерные особенности, позволяющие отличать ее от административной ответственности:

· сфера действия — область отношений, к которым относятся отношения, складывающиеся по установлению, введению и взиманию налогов и сборов, а также отношения в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения;

· характер применяемых санкций — в качестве налоговой санкции возможно применение только штрафа как наиболее целесообразной формы наказания за налоговое правонарушение в рамках имущественных отношений;

· налоговая и административная ответственность применяются к различным субъектам правоотношений [3, с. 130—132].

Вывод о формировании в правовой системе налоговой ответственности основывается, как правило, на принятии кодификационного акта в налоговой сфере, который легальным образом закрепляет специфические признаки налоговой ответственности, получившие свое развитие в научных взглядах многих авторов.

Следующая группа авторов полагает, что ответственность за нарушение налогового законодательства — комплексный правовой институт. Они считают, что о налоговой ответственности можно говорить только как о комплексном институте, объединяющем нормы различных отраслей права, направленные на защиту налоговых правоотношений [1, с. 393—397].

Одновременно придерживаясь и других точек зрения, Ю. А. Крохина констатирует, что состав института налоговой ответственности образуют равнозначные, самостоятельные институты других отраслей права, регулирующих общественные отношения, вертикальные и функциональные связи которых на несколько порядков сильнее, чем их связи между собой [6, с. 303—304].

2.8.2 Законодательная основа налоговой ответственности

В Республике Беларусь существование нормативно-правовой неопределенности в вопросах ответственности за нарушение налогового законодательства (отсутствие в Налоговом кодексе Республики Беларусь специальной главы) приводит к наличию теоретико-научной неопределенности по вопросу характера воздействия налоговой ответственности на правонарушителей и уяснения в связи с этим ее места в системе юридической ответственности.

Основным нормативно-правовым актом, регулирующим вопросы применения к нарушителям налогового законодательства мер юридической ответственности, является Кодекс Республики Беларусь об административных правонарушениях, в котором нашли отражение:

· положения, касающиеся мер ответственности, применяемых как налоговыми, так и таможенными органами, а также мер по аресту имущества в целях обеспечения поступления в бюджет сумм примененных указанными органами экономических санкций и административных взысканий;

· применяемые практически во всех странах подходы к определению ответственности субъектов хозяйствования, обеспечивающие соразмерность применяемых мер юридического воздействия за налоговые правонарушения объему причиненного вреда, дифференциацию размеров штрафов в зависимости от длительности просрочки исполнения обязанностей, возложенных на налогоплательщиков;

· конкретные критерии отнесения экономических правонарушений к малозначительным в целях применения за такие нарушения штрафа в меньших размерах по сравнению с общеустановленными либо неприменение мер ответственности;

· применение экономических санкций и наложение административных штрафов при наличии смягчающих обстоятельств в размере, уменьшенном в два раза по сравнению с размером, подлежащим применению при отсутствии таких обстоятельств;

· меры, направленные на укрепление дисциплины в налоговых отношениях и административной ответственности за умышленно совершенные неуплату, неполную уплату налогов и сборов, неисполнение налоговым агентом обязанности по удержанию и перечислению в бюджет налоговых платежей и др.

2.8.3 Состав налоговых правонарушений

Налоговая ответственность — применение налоговых санкций за совершенное налоговое правонарушение уполномоченным на то государственным органом к правонарушителю [2, с. 305].

При этом правонарушение должно основываться на трех началах:

· нормативном;

· фактическом (деяние конкретного субъекта, нарушающее правовые предписания);

· процессуальном (акт компетентного органа о наложении взыскания).

Фактическим основанием налоговой ответственности является налоговое правонарушение — противоправное виновное действие (бездействие), выражающееся в неисполнении или ненадлежащем исполнении налоговых обязательств, за которое установлена ответственность в виде применения налоговых санкций [2, с. 305].

Анализ данного определения позволяет определить налоговое правонарушение как деяние:

1) субъекта налогового правоотношения (при действии — сокрытие объектов налогообложения, бездействии — непредоставление декларации о доходах);

2) противоправное, которое нарушает нормы налогового законодательства;

3) виновное, совершаемое лицом умышленно или по неосторожности;

4) которое должно влечь вредные последствия, причем между деянием и вредным последствием должна быть причинно-следственная связь (например, неуплата налога была вызвана снижением налоговой базы);

5) наказуемо.

Налоговое правонарушение, как и всякое другое, состоит из четырех элементов, образующих состав правонарушения: объекта, субъекта, объективной стороны, субъективной стороны. При отсутствии хотя бы одного элемента состава правонарушения оно таковым не должно являться и ответственность в таком случае не наступает [2, с. 306].

Объект налогового правонарушения — это то, на что посягает налоговое правонарушение (финансовые интересы государства, а также иные блага, охраняемые налоговым законодательством).

Объективная сторона налогового правонарушения — система норм налогового права, которая характеризует внешние признаки в действительности.

Субъект налогового правонарушения — лицо, совершившее правонарушение и на которое может быть возложена налоговая ответственность.

Субъективная сторона налогового права — нарушения, характеризующиеся отношением субъекта к своему правонарушению. Ее основой является вина, которая может быть в форме умысла или неосторожности.

2.8.4 Административная ответственность за налоговые нарушения

Административная ответственность за налоговые нарушения предусмотрена гл. 13 Кодекса Республики Беларусь об административных правонарушениях (КоАП).

Согласно ст. 13.1 КоАП нарушение установленного срока подачи заявления о постановке на учет в налоговом органе при наступлении сроков уплаты налогов, сборов (пошлин) и просрочке более двух рабочих дней при совершении административного правонарушения должностным лицом юридического лица, более пяти рабочих дней — иным физическим лицом, не являющимся индивидуальным предпринимателем, влечет предупреждение или наложение штрафа в размере 0,5 базовой величины за каждую полную или неполную неделю просрочки, но не более 5 базовых величин.

Осуществление деятельности без постановки на учет в налоговом органе лицом, обязанным подать заявление о постановке на такой учет, за исключением физического лица (плательщика), влечет наложение штрафа в размере 5 базовых величин за каждый месяц осуществления деятельности, но не более 20 базовых величин, а на юридическое лицо — в размере 20% от доходов, полученных в результате такой деятельности, но не менее 70 базовых величин (ст. 13.2 КоАП).

Нарушение плательщиком установленного срока представления в налоговый орган информации об открытии (закрытии) счета в банке и (или) небанковской кредитно-финансовой организации при просрочке не более одного рабочего дня либо не более пяти рабочих дней в случае неосуществления операций по счету влечет наложение штрафа на индивидуального предпринимателя или юридическое лицо в размере 5 базовых величин.

Нарушение плательщиком установленного срока представления в налоговый орган информации об открытии (закрытии) счета в банке и (или) небанковской кредитно-финансовой организации при просрочке более 5 рабочих дней, а также от двух до пяти рабочих дней включительно, в период которой осуществлялись операции по счету, в том числе совершенное должностным лицом юридического лица, влечет наложение штрафа в размере 2 базовых величин за каждый полный или неполный месяц просрочки, но не более 20 базовых величин, на индивидуального предпринимателя — 10 базовых величин с увеличением на 2 базовые величины за каждый полный или неполный месяц просрочки, но не более 20 базовых величин, а на юридическое лицо — 10 базовых величин с увеличением на 10 базовых величин за каждый полный или неполный месяц просрочки, но не более 70 базовых величин (ст. 13.3 КоАП).

Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при отсутствии подлежащей уплате суммы налога, сбора (пошлины), если просрочка не превысила трех месяцев, влечет наложение штрафа на индивидуального предпринимателя в размере от 0,2 базовой величины до 2 базовых величин, а на юридическое лицо — от 1 до 10 базовых величин.

Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при наличии подлежащей уплате суммы налога, сбора (пошлины) либо при просрочке более трех месяцев, в том числе совершенное должностным лицом юридического лица, влечет наложение штрафа в размере 2 базовых величин с увеличением его на 0,5 базовой величины за каждый полный или неполный месяц просрочки, но не более 10 базовых величин, на индивидуального предпринимателя — в размере 10% от суммы налога, сбора (пошлины), подлежащей уплате, но не менее 2 базовых величин, а на юридическое лицо — в размере 10% от суммы налога, сбора (пошлины), подлежащей уплате, но не менее 10 базовых величин.

Нарушение физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем (плательщиком), налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при наличии подлежащей уплате суммы налога, сбора (пошлины) либо при просрочке более двенадцати месяцев влечет наложение штрафа в размере 2 базовых величин с увеличением его на 0,5 базовой величины за каждый полный или неполный месяц просрочки, но не более 10 базовых величин (ст. 13.4 КоАП).

Статья 13.5 КоАП содержит ответственность за нарушение правил учета доходов (расходов) и иных объектов налогообложения и влечет наложение штрафа на индивидуального предпринимателя в размере от 2 до 10 базовых величин, а на юридическое лицо — от 5 до 50 базовых величин.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) влекут наложение штрафа на индивидуального предпринимателя в размере 20% от неуплаченной суммы налога, сбора (пошлины), но не менее 2 базовых величин, а на юридическое лицо — в размере 20% от неуплаченной суммы налога, сбора (пошлины), но не менее 10 базовых величин.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности, если сумма доначисленных налогов, сборов (пошлин) за проверенный период не превышает 1% от общей суммы исчисленных за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, влекут наложение штрафа в размере от 2 до 8 базовых величин.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности, если сумма доначисленных налогов, сборов (пошлин) за проверенный период составляет более 1%, но не более 3% от общей суммы исчисленных за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, — влекут наложение штрафа в размере от 8 до 12 базовых величин.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности, если сумма доначисленных налогов, сборов (пошлин) за проверенный период составляет более 3%, но не более 5% от общей суммы исчисленных за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, влекут наложение штрафа в размере от 12 до 16 базовых величин.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности, если сумма доначисленных налогов, сборов (пошлин) за проверенный период превышает 5% от общей суммы исчисленных за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, влекут наложение штрафа в размере от 16 до 20 базовых величин.

Неуплата или неполная уплата физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем (плательщиком), иным обязанным лицом суммы налога, сбора (пошлины), совершенные по неосторожности, если неуплаченная или неполностью уплаченная сумма налога, сбора (пошлины) превышает одну базовую величину, влекут наложение штрафа в размере 15% от неуплаченной суммы налога, сбор

|

из

5.00

|

Обсуждение в статье: НАЛОГООБЛОЖЕНИЕ КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ ХОЗЯЙСТВ), КОЛЛЕГИЙ АДВОКАТОВ, НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ И ЕГО СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы