|

Главная |

Теория налогообложения

|

из

5.00

|

Основным источником доходов государства являются налоги.

Налоги — обязательные платежи в бюджет соответствующего уровня плательщиками налогов в порядке и на условиях, определенных законодательством.

Налоговая система — совокупность имеющихся в стране налогов, форм, принципов и методов их построения, а также институтов и организаций, обеспечивающих их изъятие, осуществляющих контроль за выполнением налогового законодательства.

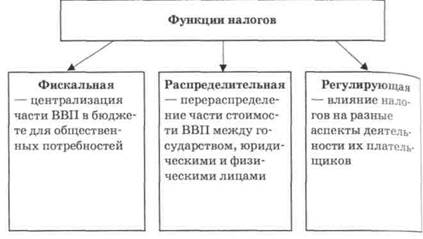

Функции налогов непосредственно связаны с функциями Финансов (рис. 17.5).

| Глава 17 |

Рис. 17.5. Функции налогов

Элементы системы налогообложения:

— субъект (плательщик налогов) — юридическое или

физическое лицо, которое платит налоги;

— объект налогообложения — количественно определен

ный экономический феномен, служащий базой для налого

обложения.

База налогообложения — это денежная сумма, с которой взимается налог.

Источник налогообложения — доход плательщика налога, подлежащий налогообложению.

Источник и объект налогообложения взаимосвязаны, поскольку доход является источником налогообложения. Если налогом облагается собственно доход или имущество, обеспечивающие получение дохода, то источник и объект взаимосвязаны. Если же налог взимается с имущества или земли, находящихся в личном использовании и не приносящих дохода, эта взаимосвязь исчезает.

Ставка (норма) налогообложения — законодательно определенный размер налога на единицу налогообложения.

Финансовая система

Ставка налогообложения может выступать в следующих формах:

— средней налоговой ставки — отношение объема налогов к величине дохода, подлежащего налогообложению;

— предельной налоговой ставки — отношение прироста налогов к приросту доходов, подлежащих налогообложению;

— льготы налогообложения — освобождение от налогов или уменьшение налоговых ставок.

Виды налоговых льгот:

— ускоренная амортизация основного капитала (списанная амортизация в объемах, значительно превышающих реальный износ капитала). По содержанию ускоренная амортизация тождественна налоговой субсидии предпринимательскому сектору. Она уменьшает прибыль, подлежащую налогообложению, ускоряет оборот основного капитала, создает стимулы для ускоренного обновления основного капитала;

— инвестиционный налоговый кредит, по существу, является финансированием государством (правительством) инвестиций частного бизнеса. По содержанию это инвестиционная скидка. Его рассчитывают как процент от стоимости основного капитала и изымают непосредственно из суммы налога, а не дохода, подлежащего налогообложению. Это уменьшает стоимость вновь приобретенного оборудования на величину скидки.

Налоговая квота характеризует уровень налогообложения и определяется как доля налога в доходе плательщика. С точки зрения социальной справедливости этот элемент налогообложения должен быть обязательным в формировании Механизма налогообложения. Но введение налоговой квоты Уменьшает возможность влияния налогов как экономического регулятора государства, поэтому налоговая квота законодательно не устанавливается.

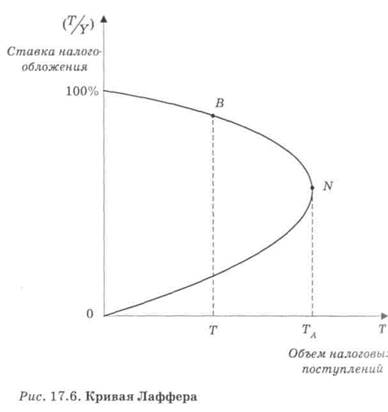

Связь между размером налоговой ставки и объемами поступления налогов в бюджет исследовал американский экономист А. Лаффер. Графическое изображение этой зависимости известно как "кривая Лаффера" (рис. 17.6).

| Глава 17 |

Данная кривая показывает ставку налогообложения, при которой поступления налогов достигают максимальной величины (N). Дальнейший рост ставки налогообложения (В) снижает стимулы предпринимателей и наемных работников к увеличению доходов, уменьшает базу налогообложения и поступления налогов в бюджет. При налоговой ставке в 100 % государство осталось бы без дохода, поскольку никто не желает работать бесплатно.

Классификация налогов

В зависимости от уровня государственных стрУк~ тур, взимающих налоги:

фансовая система

— общегосударственные (устанавливаются органами го-

сударственной власти высшего уровня);

— местные (устанавливаются местными органами вла

сти и управления).

В зависимости от метода взимания:

—раскладочные (сначала устанавливается объем налоговых поступлений, необходимых для нужд государства, а затем эту сумму распределяют на отдельные части по территории, между отдельными плательщиками);

—окладные (вначале устанавливаются налоговые ставки, а потом — размер налога на каждого плательщика).

В зависимости от формы налогообложения (определяющий критерий классификации налогов):

— прямые (изымаются непосредственно у собственников имущества, получателей дохода);

— косвенные (непрямые) (изымаются в сфере реализации или потребления экономических благ, то есть перекладываются на потребителя и не зависят от уровня дохода).

Прямые налоги, в свою очередь, выступают в следующих формах:

— реальные (земельный налог, домовой, на денежный капитал и т. п.);

— личные (устанавливаются для конкретного плательщика индивидуально: налог с доходов граждан (физических лиц), налог на прибыль корпораций, на наследство, на дарение, на прирост капитала, на имущество и т. п.).

Косвенные налоги делят на три группы: фискальные монополии, акцизы и таможенные пошлины.

Фискальные монополии — это установленные государством цены на экономические блага, которые обеспечивают ему определенные денежные поступления, т. е. являются своеобразным источником доходов государства от реализации монопольных товаров. Монополия государства может быть полной и частичной.

Полная монополия проявляется в исключительном праве государства на производство и реализацию определенных товаров по установленной государством цене. Объектом полной монополии, как правило, являются такие товары массо-

Глава 17

вого потребления, как соль, спички, водочные и табачные изделия и т. п.

Частичную монополию государство реализует посредством монополизации только ценообразования или производства и ценообразования или ценообразования и реализации.

Акцизы — это косвенные налоги в виде надбавки крыночной цене, которая присваивается государством. В переводе с латыни accido (акциз) означает "отрезать", "отсечь".

Акцизы существуют в таких формах:

— фиксированные (устанавливаются на единицу товара в

денежном выражении);

— пропорциональные (устанавливаются в процентах к объему реализации);

— специфические (устанавливаются на отдельные виды товаров: изделия из драгоценных металлов и камней, табачные изделия, автомобили и т. п.);

— универсальные (устанавливаются на весь объем реализации: налог с продаж, налог с оборота, налог на добавленную стоимость).

Универсальные акцизы в развитых странах эволюционировали в направлении от налога с оборота к налогу на добавленную стоимость (НДС).

В Украине этот налог был учрежден в декабре 1991г.

Налог на добавленную стоимость (НДС), налог на прибыль и налог на доходы физических лиц— наиболее распространенные виды налогов в мировой практике налогообложения.

Таможенная пошлина устанавливается при ввозе и вывозе товаров через государственную границу или при транспортировке иностранных товаров через территории определенных стран транзитом.

Различают следующие формы пошлин:

• по происхождению:

— экспортные;

— импортные;

• по цели:

— фискальные, имеющие бюджетное предназначение;

Финансовая система

— протекционистские, используемые для защиты отечественного рынка от конкуренции со стороны иностранных экономических благ;

— антидемпинговые, устанавливаемые на многосторонней основе с целью развития мировой торговли. Они небольшие по размеру и являются переходным звеном к беспошлинной торговле;

— статистические, используемые для учета экспортно-импортных операций в условиях свободной внешней торговли (не имеют бюджетного предназначения);

— компенсационные, устанавливаемые по соглашению

сторон с целью избежания ценовой конкуренции между

ними;

• по ставкам:

— специфические, устанавливаемые на единицу товара;

— адвалорные, определяемые в процентах от стоимости товаров;

— смешанные, предполагающие наличие адвалорных и специфических пошлин.

Что касается соотношения прямых и косвенных налогов, то следует отметить, что чем богаче страна, тем больший удельный вес прямых налогов в структуре налоговых поступлений в государственную казну. Это не означает второсте-пенность косвенных налогов. Последние имеют много как преимуществ, так и недостатков.

Преимущества косвенных налогов:

— быстрое поступление в бюджет в связи стем, что налогом облагаются реализация и потребление;

— равномерность изъятия в территориальном разрезе;

— мотивационная роль в создании государством условий Для производства и реализации как предпосылки стабильности налоговых поступлений;

— ограничение потребления одних групп экономических благ и расширение потребления других благодаря дифференциации налоговых ставок государством.

Недостатки косвенных налогов:

— неадекватность налогов размеру доходов плательщи

ков;

Глава 17

— чрезмерная обременительность их для малообеспечен

ных слоев населения.

В Украине, как и в других странах СНГ, преобладают косвенные налоги. Это объясняется:

— низким уровнем доходов преобладающего большин

ства юридических и физических лиц;

— значительным удельным весом "теневого" сектора экономики;

— большим количеством убыточных и низкорентабельных предприятий;

— низким уровнем налоговой культуры. Принципы налогообложения:

— обязательность;

— оптимальное соотношение экономической эффективности и социальной справедливости;

— относительная стабильность в кратко- и среднесрочном периодах, с одной стороны, и гибкость — в долгосрочном периоде;

— прогрессивный характер налогообложения;

— защита отечественного производителя;

— избежание двойного налогообложения.

Методы налогообложения:

— пропорциональное налогообложение не учитывает дифференциацию доходов при определении налоговой ставки;

— при прогрессивном налогообложении средняя ставка прогрессивного налога увеличивается по мере возрастания дохода: плательщик налогов уплачивает не только большую сумму налога, но и больший процент. Прогрессивное налогообложение оказывает наиболее сильное давление на лиц с высоким уровнем доходов;

— регрессивное налогообложение зиждется на снижении налоговых ставок по мере возрастания налогов. Данный метод налогообложения выгоден для лиц с высокими доходами, но неприемлем для мелких налогоплательщиков.

Налоги — один из важнейших инструментов государственного регулирования экономики. Посредством налоговой политики государство может стимулировать (или ограничивать) объемы национального производства, степень де-

финансовая система

ловой активности, производство общественных благ. Преобладающее большинство общественных благ оплачивается за счет налогов. В то же время налоги искажают конеч-ные результаты процесса распределения ресурсов и деформируют структуру производства.

Система налогообложения наилучшим образом выполняет свое функциональное назначение тогда, когда в наименьшей степени искажает экономику.

УЧЕБНЫЙ ТРЕНИНГОсновные термины и понятия

Акцизы. Внутренний и внешний государственный долг. Государственное казначейство. Государственный бюджет. Государственный долг. Дефицит государственного бюджета. Классификация налогов. Консолидированный бюджет. Кривая Лаффера. Налоговая квота. Налоговая ставка. Налоговые льготы. Пошлины. Пропорциональное, прогрессивное и регрессивное налогообложение. Профицит государственного бюджета. Раскладочные и окладные, прямые и косвенные налоги. Сбалансированный бюджет. Управление государственным долгом. Финансовая система. Финансы. Фискальные монополии. Функции финансов.

Контрольные вопросы и задания

1. Дайте определение категории "финансы" и раскройте объективную причину возникновения финансов.

2. Дайте характеристику общих и отличительных черт категорий "финансы" и "деньги".

3. Раскройте основные структурные элементы финансов.

Глава 17

4. Дайте определение финансовой системы и раскройте ее структуру.

5. Дайте определение государственного бюджета и рас. кройте его функции.

6. Охарактеризуйте в общем виде структуру доходов ц расходов государственного бюджета.

7. Чем отличаются понятия "ассигнование", "субсидии", "субвенции", "дотации"?

8. Дайте характеристику принципов бюджетного финансирования.

9. Дайте определение бюджетного дефицита. В каких формах он проявляется? Охарактеризуйте их.

10. Когда государству целесообразно иметь профицитный бюджет?

11. Какая связь существует между бюджетным дефицитом и государственным долгом?

12. Какие положительные и отрицательные последствия государственного долга вы знаете?

13. Кто и как осуществляет управление государственным долгом?

14. Дайте определение налогов и раскройте содержание их функций.

15. Какие виды ставок налогообложения вы знаете, когда и как их целесообразно использовать?

16. Связь каких явлений отражает кривая Лаффера?

17. Чем объясняется целесообразность классификации налогов по разным критериям? Раскройте содержание этих классификаций.

18. Какие налоговые льготы вы знаете. Раскройте их содержание. Почему общество не отказывается от налоговых льгот?

19. Дайте характеристику пошлин и объясните целесообразность существования их разных форм.

20. Какие принципы и методы налогообложения вы знаете? Раскройте их целевое предназначение.

21. Какую роль в экономической и социальной жизни играют налоги?

ізнсовая система

Литература

1. Базилевич ВД. Державні фінанси : навч. посіб. / В Д. Базилевич, Л.О. Баластрик ; за ред. В.Д. Базилевича. J К. : Атіка, 2004. — 368 с.

2. Базилевич В Д. Ринкова економіка: основні поняття і категорії: навч. посіб. / В.Д. Базилевич, К.С. Базилевич. — К. : Знання, 2006. — С 106—111.

3. Гальчинський А.С. Економічна теорія : підручник / А.С. Гальчинський, П.С. Єщенко. — К. : Вища пік., 2007. — Т.27.

4. Загородній А.Г. Фінансовий словник / А.Г. Загородиш, Г.Л. Вознюк, Т.С. Смовженко. — 2-ге вид. — Л. : Центр Європи, 1997. — 576 с

5. Основи економічної теорії: політекономічний аспект : підручник / за ред. Г.Н. Климка. — 5-те вид., випр. — К. : Т-во "Знання", КОО, 2004. — 615 с

6. Податкова система України : підручник / за ред. В.М. Федосова. — К. : Либідь, 1994. — 463 с.

7. Соколовська А.М. Податкова система держави: теорія і практика становлення / A.M. Соколовська. — К. : Знання-Прес, 2004. —454 с.

8. Brace P. State Government and Economic Performance / Brace, Paul. — Baltimore : Johns Hopkins University Press, 1993.

|

из

5.00

|

Обсуждение в статье: Теория налогообложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы