|

Главная |

Основные показатели финансовой устойчивости организации

|

из

5.00

|

Анализ финансового положения

Приведенный в данном отчете анализ финансового состояния ОАО "Заря" выполнен за период с 01.01.2010 по 31.12.2012 г. на основе данных бухгалтерской отчетности организации за 3 года. При качественной оценке финансовых показателей учитывалась принадлежность ОАО "Заря" к отрасли "Добыча топливно-энергетических полезных ископаемых" (класс по ОКВЭД – 10-12).

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.5-гр.2) | ± % ((гр.5-гр.2) : гр.2) | |||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | на начало анализируемого периода (31.12.2009) | на конец анализируемого периода (31.12.2012) | |||

| Актив | ||||||||

| 1. Внеоборотные активы | 187 625 543 | 322 277 188 | 416 305 259 | 503 103 540 | 76,4 | +315 477 997 | +168,1 | |

| в том числе: основные средства | 6 611 426 | 3 514 657 | 3 318 907 | 3 239 256 | 1,8 | 0,5 | -3 372 170 | -51 |

| нематериальные активы | 34 875 | 63 898 | 78 152 | 110 365 | <0,1 | <0,1 | +75 490 | +3,2 раза |

| 2. Оборотные, всего | 173 184 851 | 191 660 913 | 207 513 814 | 155 460 157 | 23,6 | -17 724 694 | -10,2 | |

| в том числе: запасы | 4 770 370 | 4 985 680 | 76 222 | 55 162 | 1,3 | <0,1 | -4 715 208 | -98,8 |

| дебиторская задолженность | 128 380 239 | 147 904 069 | 175 094 863 | 89 543 524 | 35,6 | 13,6 | -38 836 715 | -30,3 |

| денежные средства и краткосрочные финансовые вложения | 22 765 662 | 26 708 507 | 28 436 996 | 64 898 705 | 6,3 | 9,9 | +42 133 043 | +185,1 |

| Пассив | ||||||||

| 1. Собственный капитал | 236 892 662 | 263 953 835 | 296 713 355 | 328 181 421 | 65,7 | 49,8 | +91 288 759 | +38,5 |

| Справочно: Чистые активы | 231 729 255 | 252 735 675 | 289 544 237 | 313 802 383 | 64,2 | 47,6 | +82 073 128 | +35,4 |

| 2. Долгосрочные обязательства, всего | 24 814 976 | 82 299 198 | 85 052 888 | 26 447 495 | 6,9 | +1 632 519 | +6,6 | |

| в том числе: заемные средства | 23 879 241 | 80 294 812 | 81 638 236 | 25 262 487 | 6,6 | 3,8 | +1 383 246 | +5,8 |

| 3. Краткосрочные обязательства*, всего | 99 102 756 | 167 685 068 | 242 052 830 | 303 934 781 | 27,5 | 46,2 | +204 832 025 | +3,1 раза |

| в том числе: заемные средства | 26 440 394 | 101 780 074 | 142 615 523 | 262 166 766 | 7,3 | 39,8 | +235 726 372 | +9,9 раза |

| Валюта баланса | 360 810 394 | 513 938 101 | 623 819 073 | 658 563 697 | +297 753 303 | +82,5 |

* Без доходов будущих периодов, включенных в собственный капитал.

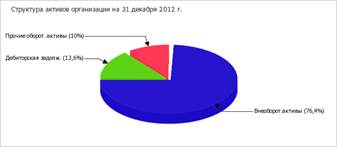

Из представленных в первой части таблицы данных видно, что на 31.12.2012 в активах организации доля текущих активов составляет одну четвертую, а внеоборотных средств – три четвертых. Активы организации за весь рассматриваемый период существенно увеличились (на 82,5%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 38,5%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 331 695 629 тыс. руб. (86,6%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 31 829 948 тыс. руб. (8,3%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 235 726 372 тыс. руб. (71,2%)

- нераспределенная прибыль (непокрытый убыток) – 92 723 023 тыс. руб. (28%)

Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "кредиторская задолженность" в пассиве (-38 836 715 тыс. руб. и -31 778 848 тыс. руб. соответственно).

Собственный капитал организации на 31 декабря 2012 г. составил 328 181 421,0 тыс. руб., вместе с тем, на 31 декабря 2009 г. собственный капитал организации был существенно меньше – 236 892 662,0 тыс. руб. (т.е. имело место изменение +91 288 759,0 тыс. руб.).

1.2. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.5-гр.2) | ± % ((гр.5-гр.2) : гр.2) | |||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | на начало анализируемого периода (31.12.2009) | на конец анализируемого периода (31.12.2012) | |||

| 1.Чистые активы | 231 729 255 | 252 735 675 | 289 544 237 | 313 802 383 | 64,2 | 47,6 | +82 073 128 | +35,4 |

| 2. Уставный капитал | 21 264 | 21 264 | 21 264 | 21 264 | <0,1 | <0,1 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 231 707 991 | 252 714 411 | 289 522 973 | 313 781 119 | 64,2 | 47,6 | +82 073 128 | +35,4 |

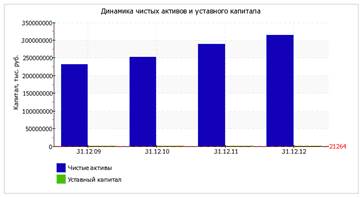

Чистые активы организации на 31 декабря 2012 г. намного (в 14 757,4 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 35,4% за 3 года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.

Значение уставного капитала оставалось постоянным в течение всего анализируемого периода.

Анализ финансовой устойчивости организации

Основные показатели финансовой устойчивости организации

| Показатель | Значение показателя | Изменение показателя (гр.5-гр.2) | Описание показателя и его нормативное значение | |||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | |||

| 1. Коэффициент автономии | 0,66 | 0,51 | 0,48 | 0,5 | -0,16 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65-0,75). |

| 2. Коэффициент финансового левериджа | 0,52 | 0,95 | 1,1 | 1,01 | +0,49 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,33-0,54). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,28 | -0,3 | -0,58 | -1,13 | -1,41 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: не менее 0,1. |

| 4. Индекс постоянного актива | 0,79 | 1,22 | 1,4 | 1,53 | +0,74 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| 5. Коэффициент покрытия инвестиций | 0,73 | 0,67 | 0,61 | 0,54 | -0,19 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,85 и более. |

| 6. Коэффициент маневренности собственного капитала | 0,21 | -0,22 | -0,4 | -0,53 | -0,74 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. |

| 7. Коэффициент мобильности имущества | 0,48 | 0,37 | 0,33 | 0,24 | -0,24 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8. Коэффициент мобильности оборотных средств | 0,13 | 0,14 | 0,14 | 0,42 | +0,29 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 9. Коэффициент обеспеченности запасов | 10,33 | -11,7 | -1 568,99 | -3 171,06 | -3 181,39 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

| 10. Коэффициент краткосрочной задолженности | 0,8 | 0,67 | 0,74 | 0,92 | +0,12 | Отношение краткосрочной задолженности к общей сумме задолженности. |

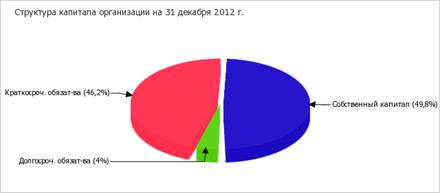

Коэффициент автономии организации на последний день анализируемого периода составил 0,5. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За весь рассматриваемый период коэффициент автономии значительно уменьшился (на 0,16).

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами за 3 последних года резко снизился на 1,41 и составил -1,13. На 31.12.2012 значение коэффициента является крайне неудовлетворительным. Несмотря на то, что в начале анализируемого периода значение коэффициента обеспеченности собственными оборотными средствами соответствовало норме, позже оно стало неудовлетворительным.

Коэффициент покрытия инвестиций за 3 года уменьшился на 0,19, c 0,73 до 0,54. Значение коэффициента по состоянию на 31.12.2012 ниже нормативного значения. В течение всего периода наблюдалось уменьшение коэффициента покрытия инвестиций.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2012) составило -3 171,06. За рассматриваемый период (с 31.12.2009 по 31.12.2012) изменение коэффициента обеспеченности материальных запасов составило -3 181,39, кроме того, тенденцию на падение коэффициента обеспеченности материальных запасов также подтверждает усредненный (линейный) тренд. Несмотря на то, что в начале рассматриваемого периода значение коэффициента соответствовало норме, в конце периода оно стало неудовлетворительным. На 31 декабря 2012 г. значение коэффициента обеспеченности материальных запасов является явно не соответствующим принятому нормативу.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (92% и 8% соответственно). При этом за 3 последних года доля долгосрочной задолженности уменьшилась на 12%.

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости ОАО "Заря":

|

из

5.00

|

Обсуждение в статье: Основные показатели финансовой устойчивости организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы