|

Главная |

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

из

5.00

|

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 64 898 705 | +185,1 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 39 779 514 | -44,4 | +25 119 191 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 89 543 524 | -30,3 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 264 155 267 | +9,6 раза | -174 611 743 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 1 017 928 | -95,4 | ≥ | П3. Долгосрочные обязательства | 26 447 495 | +6,6 | -25 429 567 |

| А4. Труднореализуемые активы (внеоборотные активы) | 503 103 540 | +168,1 | ≤ | П4. Постоянные пассивы (собственный капитал) | 328 181 421 | +38,5 | +174 922 119 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. Организация способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которых больше на 63,1%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – у ОАО "Заря" недостаточно краткосрочной дебиторской задолженности (34% от необходимого) для погашения среднесрочных обязательств.

Анализ эффективности деятельности организации

Обзор результатов деятельности организации

Ниже в таблице приведены основные финансовые результаты деятельности ОАО "Заря" в течение анализируемого периода (с 31 декабря 2009 г. по 31 декабря 2012 г.).

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | |||

| 2010 г. | 2011 г. | 2012 г. | тыс. руб. (гр.4 - гр.2) | ± % ((4-2) : 2) | ||

| 1. Выручка | 693 032 679 | 609 821 837 | 623 979 575 | -69 053 104 | -10 | 642 278 030 |

| 2. Расходы по обычным видам деятельности | 637 492 681 | 542 873 779 | 571 841 900 | -65 650 781 | -10,3 | 584 069 453 |

| 3. Прибыль (убыток) от продаж (1-2) | 55 539 998 | 66 948 058 | 52 137 675 | -3 402 323 | -6,1 | 58 208 577 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 18 553 646 | 25 815 807 | 40 697 585 | +22 143 939 | +119,4 | 28 355 679 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 74 093 644 | 92 763 865 | 92 835 260 | +18 741 616 | +25,3 | 86 564 256 |

| 5a. EBITDA (прибыль до процентов, налогов и амортизации) | 206 152 262 | 274 822 484 | 304 863 863 | +98 711 601 | +47,9 | 261 946 203 |

| 6. Проценты к уплате | 2 378 700 | 6 308 164 | 4 520 565 | +2 141 865 | +90 | 4 402 476 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -16 585 184 | -21 328 524 | -21 122 972 | -4 537 788 | ↓ | -19 678 893 |

| 8. Чистая прибыль (убыток)(5-6+7) | 55 129 760 | 65 127 177 | 67 191 723 | +12 061 963 | +21,9 | 62 482 887 |

| Справочно: Совокупный финансовый результат периода | 55 130 639 | 65 135 743 | 67 222 397 | +12 091 758 | +21,9 | 62 496 260 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 27 061 176 | 34 182 386 | 31 479 461 | х | х | х |

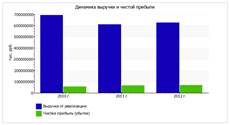

Значение выручки за последний год составило 623 979 575 тыс. руб. За 3 года годовая выручка явно снизилась (на 69 053 104 тыс. руб., или на 10%).

За последний год прибыль от продаж составила 52 137 675 тыс. руб. За весь анализируемый период финансовый результат от продаж явно снизился (-3 402 323 тыс. руб.).

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Формальное исследование правильности отражения в Балансе и "Отчете о финансовых результатах" за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Изменение выручки наглядно представлено ниже на графике.

Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||

| 2010 г. | 2011 г. | 2012 г. | коп., (гр.4 - гр.2) | ± % ((4-2) : 2) | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 18% и более. | 8,4 | +0,4 | +4,3 | ||

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10,7 | 15,2 | 14,9 | +4,2 | +39,2 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 10,7 | 10,8 | +2,8 | +35,4 | |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 8,7 | 12,3 | 9,1 | +0,4 | +4,7 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 31,1 | 14,7 | 20,5 | -10,6 | -34,1 |

Все три показателя рентабельности за 2012 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

За последний год организация по обычным видам деятельности получила прибыль в размере 8,4 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности продаж по сравнению с данным показателем за 2010 год (+0,4 коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за период с 01.01.2012 по 31.12.2012 составила 14,9%. Это значит, что в каждом рубле выручки организации содержалось 14,9 коп. прибыли до налогообложения и процентов к уплате.

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.4 - гр.2) | Расчет показателя | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| Рентабельность собственного капитала (ROE) | 23,2 | 21,4 | -0,6 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. | |

| Справочно: Рентабельность собственного капитала (ROE), рассчитанная по совокупному финансовому результату | 22 | 23,2 | 21,5 | -0,5 | Отношение совокупного финансового результата к средней величине собственного капитала. |

| Рентабельность активов (ROA) | 12,6 | 11,4 | 10,5 | -2,1 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 9% и более. |

| Справочно: Рентабельность активов (ROA), рассчитанная по совокупному финансовому результату | 12,6 | 11,4 | 10,5 | -2,1 | Отношение совокупного финансового результата к средней стоимости активов. |

| Прибыль на инвестированный капитал (ROCE) | 24,4 | 25,5 | 25,1 | +0,7 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 558,7 | 1 125,6 | 1 554,5 | +995,8 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 136,9 | 178,5 | 189,8 | +52,9 | Отношение выручки к средней стоимости основных средств. |

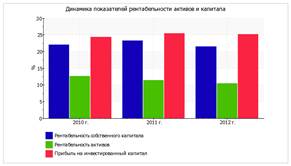

За 2012 год каждый рубль собственного капитала организации принес чистую прибыль в размере 0,214 руб. За 3 года наблюдалось некоторое снижение рентабельности собственного капитала. За последний год значение рентабельности собственного капитала характеризуется как, без сомнения, хорошее.

За последний год рентабельность активов равнялась 10,5%. За анализируемый период (с 31 декабря 2009 г. по 31 декабря 2012 г.) произошло ощутимое снижение рентабельности активов, составившее 2,1%. Рентабельность активов сохраняла нормальные значения в течение всего периода.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

|

из

5.00

|

Обсуждение в статье: Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы