|

Главная |

Список основной и дополнительной литературы

|

из

5.00

|

Методические указания для выполнения контрольной работы

по предмету

«Эконометрика»

Для направлений подготовки 080100 «Экономика»

Разработал: доцент кафедры ММОП Великанов В.В.

| Курс | |

| Семестр | |

| Число зачетных единиц | |

| Всего часов по учебному плану | |

| Всего часов аудиторных занятий | |

| Лекции, час | |

| Практические занятия, час | |

| Форма итогового контроля | Зачет |

Волгоград 2012

Цели и задачи учебной дисциплины

Цель преподавания дисциплины

Достижения современной экономической науки предъявляют новые требования к высшему экономическому профессиональному образованию. Поэтому наряду с микроэкономикой и макроэкономикой в число основных дисциплин экономического образования включена и эконометрика.

Прикладное значение этой дисциплины состоит в том, что она является связующим звеном между экономической теорией и практикой. Эконометрика дает методы экономических измерений, методы оценки параметров моделей микро- и макроэкономики. Важно, что эконометрические методы одновременно позволяют оценить ошибки измерений экономических величин и параметров моделей. Экономист, не владеющий этими методами, не может эффективно работать аналитиком. Менеджер, не понимающий значение этих методов, обречен на принятие ошибочных решений, коммерсант, не использующий эконометрический аппарат, не в состоянии оценить торгово-экономическую деятельность предприятия и т.д.

Применение метода эконометрического анализа, который объединяет экономическую теорию со статистическими методами анализа, используется в создании модели народного хозяйства с целью прогнозирования таких важных показателей, как валовой национальный продукт, уровень безработицы, темп инфляции и дефицит федерального бюджета. Эконометрика используется все более широко в управленческой деятельности предприятий и организаций торговли, позволяет сделать достаточно точные перспективные прогнозы о состоянии потребительского рынка, товарных рынков, регулирует динамику цен и т.д.

Особенностью деятельности экономиста является работа в условиях недостатка информации и неполноты исходных данных. Анализ такой информации требует специальных ме-тодов, которые составляют один из аспектов эконометрики. Центральной проблемой эконометрики являются построение эконометрической модели и определение возможностей ее использования для описания, анализа и прогнозирования реальных экономических процессов.

ЦЕЛЬ ПРЕПОДАВАНИЯ КУРСА - дать студентам научное представление о методах, моделях и приемах, позволяющих получать количественные выражения закономерностей экономической теории на базе экономической статистики с использованием математико-статистического инструментария.

ЗАДАЧИ КУРСА - в соответствии с целью студенты должны усвоить методы количественной оценки социально-экономических процессов, научиться содержательно интерпретировать формальные результаты.

Задачи изучения дисциплины

В процессе изучения курса студент должен:

- научиться решать задачи по всем разделам курса;

- изучить теоретический материал.

Взаимосвязь учебных дисциплин

Изучение дисциплины «Эконометрика» базируется на знаниях, полученных студентами в колледже, техникуме а так же на 1 курсе университета

Знания, полученные студентами в данном курсе, используются в дальнейшем в следующих курсах:

«Статистика»;

«Математические методы в экономике»;

«Финансовый анализ».

Содержание учебной дисциплины

Изучение курса эконометрики следует начать с рассмотрения основных аспектов эконометрического моделирования, типов выборочных данных, видов модели, основные этапы и возникающие при этом проблемы моделирования. Студенты должны понять, что не всякая экономико-математическая модель, представляющая математико-статистическое описание экономического объекта, может считаться эконометрической. Она становится эконометрической только в том случае, если будет отражать этот объект на основе фактических статистических данных, характеризующих именно его.

Центральное место во всем математико-статистическом инструментарии эконометрики занимает регрессионный анализ, как метод, используемый в эконометрике для получения уравнения, дающего наилучшую оценку истинного соотношения между исследуемыми переменными. При изучении этой темы студентам важно усвоить основные предпосылки и методы оценки классической линейной модели множественной регрессии (КЛММР), а также обобщенной линейной модели множественной регрессии в случае нарушения предпосылок КЛММР – гетероскедактичности и автокоррелированности остатков временного ряда.

При построении регрессионных моделей приходится сталкиваться с такой проблемой как наличие функциональной или тесной корреляционной зависимости между объясняющими переменными, т.е. мультиколлинеарности. Это может привести к получению неустойчивых, не имеющих реального смысла оценок. При изучении социально-экономических процессов и явлений может оказаться необходимым включить в модель фактор, имеющий два или более качественных уровней. Это могут быть разного рода качественные признаки, например, образование, пол, профессия, принадлежность к определенному региону. Такого рода переменные в эконометрике принято называть фиктивными переменными. Качественные признаки могут существенно влиять на структуру линейных связей между переменными и приводить к скачкообразному изменению параметров регрессионной модели. В этом случае говорят об исследовании ре-грессионных моделей с переменной структурой или построении регрессионных моделей по неоднородным данным.

При моделировании реальных экономических объектов для объяснения механизма их функционирования бывает недостаточно построить отдельное уравнение регрессии. В этом случае для описания структуры связи между переменными строится система одновременных уравнений, состоящая из тождеств и регрессионных уравнений. Например, для изучения модели спроса как соотношения цен и количества потребления товаров, то одновременно для прогнозирования спроса необходима модель предложения товаров, в которой также рассматривается взаимосвязь между количеством и ценой предлагаемых благ. Это позволяет достичь равновесия между спросом и предложением. Еще один пример. Модель национальной экономики включает в себя систему уравнений: функции потребления, инвестиций заработной платы, и также тождество доходов. Оценивание системы одновременных уравнений требует применения более сложного математико-статистического аппарата.

Тема 1. Задачи эконометрики в области социально-экономических исследований. Основные этапы эконометрического моделирования.

Задачи эконометрики в области социально-экономических исследований. Информационные технологии на базе ЭВМ в эконометрических исследованиях. Классификация переменных в эконометрических моделях. Основные типы данных (пространственные и времен-ные). Модели временных рядов. Регрессионные модели - линейные и нелинейные. Системы одновременных уравнений. Примеры эконометрических моделей (модель предложения и спроса на конкурентном рынке). Основные этапы эконометрического моделирования. Проблемы эконометрического моделирования: понятия спецификации, идентификации и иден-тифицируемости модели.

Тема 2. Классическая и обобщенная линейные модели множественной

регрессии.

Классическая линейная модель множественной регрессии (КЛММР) и метод наимень-ших квадратов (МНК). Свойства оценок параметров регрессионной модели. Предпосылки регрессионного анализа. Проверка адекватности модели (коэффициент детерминации, значимость уравнения в целом, значимость отдельных параметров модели, средняя относитель-ная ошибка аппроксимации). Стандартизованная форма уравнения регрессии. Мультиколли-неарность и отбор наиболее существенных объясняющих переменных в КЛММР. Обобщен-ная линейная модель множественной регрессии (ОЛММР) и обобщенный метод наименьших квадратов (ОМНК). Обобщенная линейная модель множественной регрессии (ОЛММР) с гомоскедастичными и гетероскедастичными остатками, а также обобщенная линейная модель множественной регрессии с автокоррелированными остатками.

Тема 3. Линейные регрессионные модели с переменной структурой.

Построение линейной модели по неоднородным регрессионным данным. Проблема неоднородности данных в регрессионном смысле. Введение фиктивных переменных в линейную модель регрессии. Фиктивные переменные в пространственных и динамических регрессионных моделях. Интерпретация коэффициентов при фиктивных переменных. Проверка регрессионной однородности двух групп наблюдений.

Тема 4. Нелинейные регрессионные модели и их линеаризация.

Некоторые виды нелинейных зависимостей, поддающиеся непосредственной линеари-зации. Интерпретация параметров степенной модели. Производственные функции и их анализ (эластичность объема производства, эффект от масштаба производства).

На практических занятиях интерес представляет построение степенных регрессионных моделей (функции спроса, потребления и спроса-потребления). Затем необходимо дать экономическую интерпретацию полученных моделей.

Тема 5. Динамические регрессионные модели.

Модели стационарных временных рядов и их идентификация: модели авторегрессии порядка p, скользящего среднего порядка q и авторегрессионные модели со скользящими средними в остатках (АРСС (р, q)- модель).

Модели нестационарных временных рядов и их идентификация. Модель авторегрессии – проинтегрированного скользящего среднего (АРПСС (р, k, q)- модель). Модели рядов, содержащих сезонную компоненту.

Модели регрессии с распределенными лагами (с конечной и бесконечной величиной лага). Методы оценки параметров моделей с распределенными лагами.

Тема 6. Прогнозирование, основанное на использовании моделей временных ря-дов.

Прогнозирование на базе АРПСС – моделей (моделей Бокса-Дженкинса). Адаптивные модели прогнозирования: Брауна, Хольта. Адаптивные модели прогнозирования с учетом сезонности: Хольта-Уинтерса, Тейла-Вейджа.

Тема 7. Системы линейных одновременных уравнений.

Основные виды систем уравнений. Идентификация рекурсивных систем. Структурная и приведенная формы модели, выраженной системой одновременных уравнений. Модель спроса – предложения как пример системы одновременных уравнений. Проблема идентифицируемости модели. Необходимое и достаточное условия идентифицируемости уравнений системы.

Тема 8. Идентификация систем одновременных уравнений.

Статистическое оценивание неизвестных значений параметров. Двухшаговый метод наименьших квадратов (ДМНК) оценивания структурных параметров отдельного уравнения системы.

Трехшаговый метод наименьших квадратов (ТМНК) одновременного оценивания всех параметров системы уравнений. Другие методы оценивания систем одновременных уравнений. Модификации модели спроса-предложения.

Список основной и дополнительной литературы

Основная:

1. Кремер Н.Ш., Путко Б.А. Эконометрика. Учебник. М.: ЮНИТИ, 2008.

2. Практикум по эконометрике. Под ред. Елисеевой И.И. М.: Финансы и статистика, 2008.

3. Эконометрика. Учебник. Под ред. Елисеевой И.И. М.: Финансы и статистика, 2008.

Дополнительная:

4. Айвазян С.А., Мхитарян B.C. Прикладная статистика и основы эконометрики. М.: ЮНИТИ, 2008.

5. Доугерти К. Введение в эконометрику Доугерти К. Инфра-М, 2007.

6. Дубров A.M., Мхитарян B.C., Трошин Л.И. Многомерные статистические методы. М.: Финансы и статистика, 2000.

7. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. М., Дело, 2005.

Алгоритм выбора варианта

Каждый вариант контрольной работы содержит 3 задачи по основным темам курса эконометрики. Студент выполняет тот вариант контрольной работы, который соответствует начальной букве его фамилии (см. таблицу 1).

Таблица 1.

| Начальная буква фамилии студента | Номер варианта контрольной работы |

| А, Б, В, Г, Д | Вариант 1 |

| Е, Ж, З, И | Вариант 2 |

| К, Л, М | Вариант 3 |

| Н, О, П, Р | Вариант 4 |

| С, Т, У, Ф | Вариант 5 |

| Х, Ц, Ч, Ш, Щ | Вариант 6 |

| Э, Ю, Я | Вариант 7 |

При выполнении контрольной работы надо соблюдать следующие правила:

1. указывать вариант контрольной работы;

2. расчеты производить с помощью компьютерных пакетов (Excel, Statistica, SPSS, и др. по выбору студента);

3. представлять решения задач подробно, со всеми формулами, расчетами и пояснениями.

4. проверять правильность примененных методов решения задач;

5. формулировать четкие, грамотные, обоснованные выводы;

6. в конце контрольной работы необходимо привести перечень использованной литературы и поставить свою личную подпись;

7. кроме распечатанного варианта контрольной работы необходимо представить диск с файлом расчетов.

Контрольная работа, выполненная не по своему варианту, не зачитывается.

Выполненная контрольная работа представляется в университет для рецензирования. Правильно выполненная работа зачитывается. Если по зачтенной работе рецензентом будут сделаны замечания, необходимо разобраться в них, внести требуемые исправления и представить соответствующие доработки преподавателю.

Студенты, не получившие зачет по контрольной работе, к сдаче зачета не допускаются. На зачете студенты должны быть готовы ответить на вопросы преподавателя по решению задач контрольной работы.

ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ.

ВАРИАНТ 1.

Задача 1.

Предполагается, что объем предложения некоторого блага  для функционирующей в условиях конкуренции фирмы зависит линейно от цены

для функционирующей в условиях конкуренции фирмы зависит линейно от цены  этого блага и заработной платы

этого блага и заработной платы  сотрудников этой фирмы. Исходные данные за 16 месяцев представлены в таблице 10.

сотрудников этой фирмы. Исходные данные за 16 месяцев представлены в таблице 10.

Таблица 10.

| Y | ||||||||||||||||

| X1 | ||||||||||||||||

| X2 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Дайте экономическую интерпретацию параметров модели.

3. Рассчитайте стандартизованные коэффициенты модели и запишите уравнение регрессии в стандартизованном виде. Верно ли утверждение, что цена блага оказывает большее влияние на объем предложения блага, чем заработная плата сотрудников?

4. Для полученной модели (в естественной форме) проверьте выполнение условия гомоскедастичности остатков, применив тест Голдфельда-Квандта.

5. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

6. Проверьте, адекватно ли предположение об однородности исходных данных в регрессионном смысле. Можно ли объединить две выборки (по первым 8 и остальным

8 наблюдениям) в одну и рассматривать единую модель регрессии Y по X?

Задача 2.

Изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенными лагами:

Yt = -5 + 1,5∙Xt + 2∙Xt-1 + 4∙Xt-2 + 2,5∙Xt-3 + 2∙Xt-4 + εt.

(2,2) (2,3) (2,5) (2,3) (2,4)

В скобках указаны значения t-критерия Стьюдента для коэффициентов регрессии. R2 = 0,90.

Задание:

1. Проанализируйте полученные результаты регрессионного анализа.

2. Дайте интерпретацию параметров модели: определите краткосрочный и долгосрочный мультипликаторы.

3. Определите величину среднего лага и медианного лага.

Задача 3.

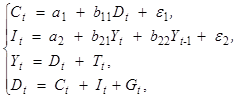

Структурная форма макроэкономической модели имеет вид:

где: Сt – расходы на потребление в период t ,

Yt – чистый национальный продукт в период t,

Yt-1 – чистый национальный продукт в период t-1,

Dt – чистый национальный доход в период t,

It – инвестиции в период t,

Tt – косвенные налоги в период t,

Gt – государственные расходы в период t.

Задание:

1. Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

2. Запишите приведенную форму модели.

3. Определите метод оценки структурных параметров каждого уравнения.

ВАРИАНТ 2.

Задача 1.

По данным, представленным в таблице 11, изучается зависимость объема валового национального продукта Y (млрд. долл.) от следующих переменных: X1- потребление, млрд. долл., X2- инвестиции, млрд. долл.

Таблица 11

| 9,5 | 16,5 | ||||||||

| 1,65 | 1,8 | 2,0 | 2,1 | 2,2 | 2,4 | 2,65 | 2,85 | 3,2 | 3,55 |

| 23,5 | 26,5 | 28,5 | 30,5 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии. Дайте экономическую интерпретацию параметров модели.

2. Рассчитайте стандартизованные коэффициенты модели и запишите уравнение регрессии в стандартизованном виде. Какой из факторов оказывает большее влияние на объем валового национального продукта?

3. Для полученной модели проверьте выполнение условия гомоскедастичности

остатков, применив тест Голдфельда-Квандта.

4. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

5. Проверьте, адекватно ли предположение об однородности исходных данных в регрессионном смысле. Можно ли объединить две выборки (по первым 5 и остальным 5 наблюдениям) в одну и рассматривать единую модель регрессии Y по X?

Задача 2.

Производственная функция Кобба-Дугласа характеризуется следующим уравнением:

R2 = 0,96.

R2 = 0,96.

(0,43) (0,06) (0,15) F = 236,1

В скобках указаны значения стандартных ошибок для коэффициентов регрессии.

Задание:

1. Оцените значимость коэффициентов модели по t-критерию Стьюдента и сделайте вывод о целесообразности включения факторов в модель.

2. Запишите уравнение в степенной форме и дайте интерпретацию параметров.

3. Что можно сказать об эффекте от масштаба производства?

Задача 3.

Структурная форма модели имеет вид:

Известно, что приведенная форма имеет вид:

Задание:

1. Выберите метод определения структурных коэффициентов модели. Выбор обоснуйте.

2. Определите возможные структурные коэффициенты на основе приведенной формы модели.

ВАРИАНТ 3.

Задача 1.

По данным за два года изучается зависимость оборота розничной торговли (Y, млрд. руб.) от ряда факторов:  - денежные доходы населения, млрд. руб.; Х2 – доля доходов, используемая на покупку товаров и оплату услуг, млрд. руб.; Х3 – численность безработных, млн. чел.; Х4 – официальный курс рубля по отношению к доллару США.

- денежные доходы населения, млрд. руб.; Х2 – доля доходов, используемая на покупку товаров и оплату услуг, млрд. руб.; Х3 – численность безработных, млн. чел.; Х4 – официальный курс рубля по отношению к доллару США.

Таблица 12

| Месяц | Y | X1 | X2 | X3 | X4 |

| 72,9 | 117,7 | 81,6 | 8,3 | 6,026 | |

| 67,0 | 123,8 | 73,2 | 8,4 | 6,072 | |

| 69,7 | 126,9 | 75,3 | 8,5 | 6,106 | |

| 70,0 | 134,1 | 71,3 | 8,5 | 6,133 | |

| 69,8 | 123,1 | 77,3 | 8,3 | 6,164 | |

| 69,1 | 126,7 | 76,0 | 8,1 | 6,198 | |

| 70,7 | 130,4 | 76,6 | 8,1 | 6,238 | |

| 80,1 | 129,3 | 84,7 | 8,3 | 7,905 | |

| 105,2 | 145,4 | 92,4 | 8,6 | 16,065 | |

| 102,5 | 163,8 | 80,3 | 8,9 | 16,010 | |

| 108,7 | 164,8 | 82,6 | 9,4 | 17,880 | |

| 134,8 | 227,2 | 70,9 | 9,7 | 20,650 | |

| 116,7 | 164,0 | 89,9 | 10,1 | 22,600 | |

| 117,8 | 183,7 | 81,3 | 10,4 | 22,860 | |

| 128,7 | 195,8 | 83,7 | 10,0 | 24,180 | |

| 129,8 | 219,4 | 76,1 | 9,6 | 24,230 | |

| 133,1 | 209,8 | 80,4 | 9,1 | 24,440 | |

| 136,3 | 223,3 | 78,1 | 8,8 | 24,220 | |

| 139,7 | 223,6 | 79,8 | 8,7 | 24,190 | |

| 151,0 | 236,6 | 82,1 | 8,6 | 24,750 | |

| 154,6 | 236,6 | 83,2 | 8,7 | 25,080 | |

| 160,2 | 248,6 | 80,8 | 8,9 | 26,050 | |

| 163,2 | 253,4 | 81,8 | 9,1 | 26,420 | |

| 191,7 | 351,4 | 68,3 | 9,1 | 27,000 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Выделите значимые и незначимые факторы в модели. Постройте уравнение регрессии со статистически значимыми факторами. Дайте экономическую интерпретацию параметров модели.

3. Рассчитайте стандартизованные коэффициенты модели и запишите уравнение регрессии в стандартизованном виде. Упорядочите факторы по степени влияния на оборот розничной торговли?

4. Для полученной модели проверьте выполнение условия гомоскедастичности

остатков, применив тест Голдфельда-Квандта.

5. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

6. Проверьте, адекватно ли предположение об однородности исходных данных в регрессионном смысле. Можно ли объединить две выборки (по первым 12 и остальным

наблюдениям) в одну и рассматривать единую модель регрессии Y по X?

Задача 2.

Модель макроэкономической производственной функции описывается следующим уравнением:

lnY = -3,52 + 1,53lnK + 0,47lnL + ε , R2 = 0,875.

(2,43) (0,55) (0,09) F = 237,4

В скобках указаны значения стандартных ошибок для коэффициентов регрессии.

Задание:

1. Оцените значимость коэффициентов модели по t-критерию Стьюдента и сделайте вывод о целесообразности включения факторов в модель.

2. Запишите уравнение в степенной форме и дайте интерпретацию параметров.

3. Можно ли сказать, что прирост ВНП в большей степени связан с приростом затрат капитала, нежели с приростом затрат труда?

Задача 3.

Структурная форма модели имеет вид:

где: Ct – совокупное потребление в период t,

Yt – совокупный доход в период t,

It – инвестиции в период t,

Тt – налоги в период t,

Gt – государственные расходы в период t,

Yt-1 – совокупный доход в период t-1.

Задание:

1. Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

2. Запишите приведенную форму модели.

3. Определите метод оценки структурных параметров каждого уравнения.

ВАРИАНТ 4.

Задача 1.

По данным за два года изучается зависимость оборота розничной торговли (Y, млрд. руб.) от ряда факторов: - товарные запасы в фактических ценах, млрд. руб.; Х2 – номинальная заработная плата, руб.; Х3 – денежные доходы населения, млрд. руб.; Х4 – официальный курс рубля по отношению к доллару США.

Таблица 13

| Месяц | Y | X1 | X2 | X3 | X4 |

| 72,9 | 42,1 | 117,7 | 6,026 | ||

| 67,0 | 36,7 | 123,8 | 6,072 | ||

| 69,7 | 37,9 | 126,9 | 6,106 | ||

| 70,0 | 39,1 | 134,1 | 6,133 | ||

| 69,8 | 39,6 | 123,1 | 6,164 | ||

| 69,1 | 39,6 | 126,7 | 6,198 | ||

| 70,7 | 38,8 | 130,4 | 6,238 | ||

| 80,1 | 44,9 | 129,3 | 7,905 | ||

| 105,2 | 42,9 | 145,4 | 16,065 | ||

| 102,5 | 41,5 | 163,8 | 16,010 | ||

| 108,7 | 46,9 | 164,8 | 17,880 | ||

| 134,8 | 50,6 | 227,2 | 20,650 | ||

| 116,7 | 48,3 | 164,0 | 22,600 | ||

| 117,8 | 46,7 | 183,7 | 22,860 | ||

| 128,7 | 50,4 | 195,8 | 24,180 | ||

| 129,8 | 51,9 | 219,4 | 24,230 | ||

| 133,1 | 54,2 | 209,8 | 24,440 | ||

| 136,3 | 54,6 | 223,3 | 24,220 | ||

| 139,7 | 54,4 | 223,6 | 24,190 | ||

| 151,0 | 54,9 | 236,6 | 24,750 | ||

| 154,6 | 57,0 | 236,6 | 25,080 | ||

| 160,2 | 58,1 | 248,6 | 26,050 | ||

| 163,2 | 63,1 | 253,4 | 26,420 | ||

| 191,7 | 68,0 | 351,4 | 27,000 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Выделите значимые и незначимые факторы в модели. Постройте уравнение регрессии со статистически значимыми факторами. Дайте экономическую интерпретацию параметров модели.

3. Рассчитайте стандартизованные коэффициенты модели и запишите уравнение регрессии в стандартизованном виде. Упорядочите факторы по степени влияния на оборот розничной торговли?

4. Для полученной модели проверьте выполнение условия гомоскедастичности

остатков, применив тест Голдфельда-Квандта.

5. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

6. Проверьте, адекватно ли предположение об однородности исходных данных в регрессионном смысле. Можно ли объединить две выборки (по первым 12 и остальным наблюдениям) в одну и рассматривать единую модель регрессии Y по X?

Задача 2.

По данным о динамике товарооборота (Y, млрд. руб.) и дохода населения

(X, млрд. руб.) была получена следующая модель с распределенными лагами:

Yt = 0,55∙Xt + 0,25∙Xt-1 + 0,14∙Xt-2 + 0,09∙Xt-3 + εt.

(0,06) (0,04) (0,04) (0,03)

В скобках указаны значения стандартных ошибок для коэффициентов регрессии. R2 = 0,99.

Задание:

1. Проанализируйте полученные результаты регрессионного анализа.

2. Дайте интерпретацию параметров модели: определите краткосрочный и долгосрочный мультипликаторы.

3. Определите величину среднего лага и медианного лага.

Задача 3.

Одна из модификаций модели спроса-предложения имеет вид:

где: Qtd – предложение товара в период t,

Qts – спрос на товар в период t,

Pt – цена товара в период t,

Pt-1 – цена товара в период t-1,

It – доход в период t.

Задание:

- Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

- Запишите приведенную форму модели.

- Определите метод оценки структурных параметров каждого уравнения.

ВАРИАНТ 5.

Задача 1.

По данным, представленным в таблице 14, изучается зависимость чистой прибыли предприятия Y (млрд. долл.) от следующих переменных: X1- оборот капитала,. млрд. долл.; X2 - численность служащих, тыс. чел.; X3 - рыночная капитализация компании, млрд. долл.

Таблица 14

| № п/п | Y | Х1 | X2 | X3 |

| 0,9 | 31,3 | 40,9 | ||

| 1,7 | 13,4 | 64,7 | 40,5 | |

| 0,7 | 4,5 | 38,9 | ||

| 1,7 | 50,2 | 38,5 | ||

| 2,6 | 37,3 | |||

| 1,3 | 96,6 | 26,5 | ||

| 4,1 | 137,1 | |||

| 1,6 | 17,9 | 85,6 | 36,8 | |

| 6,9 | 165,4 | 36,3 | ||

| 0,4 | 4,1 | 35,3 | ||

| 1,3 | 6,8 | 26,8 | 35,3 | |

| 1,9 | 27,1 | 42,7 | ||

| 1,9 | 13,4 | 61,8 | 26,2 | |

| 1,4 | 9,8 | 33,1 | ||

| 0,4 | 19,5 | 32,7 | ||

| 0,8 | 6,8 | 33,5 | 32,1 | |

| 1,8 | 30,5 | |||

| 0,9 | 12,4 | 29,8 | ||

| 1,1 | 17,7 | 25,4 | ||

| 1,9 | 12,7 | 59,3 | 29,3 | |

| 0,9 | 21,4 | 29,2 | ||

| 1,3 | 13,5 | 70,7 | 29,2 | |

| 13,4 | 65,4 | 29,1 | ||

| 0,6 | 4,2 | 23,1 | 27,9 | |

| 0,7 | 15,5 | 80,8 | 27,2 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Выделите значимые и незначимые факторы в модели. Постройте уравнение регрессии со статистически значимыми факторами. Дайте экономическую интерпретацию параметров модели.

3. Рассчитайте стандартизованные коэффициенты модели и запишите уравнение регрессии в стандартизованном виде. Какой фактор оказывает наибольшее влияние на результат?

4. Для полученной модели проверьте выполнение условия гомоскедастичности

остатков, применив тест Голдфельда-Квандта.

5. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

6. Проверьте, адекватно ли предположение об однородности исходных данных в регрессионном смысле. Можно ли объединить две выборки (по первым 15 и осталь-ным 10 наблюдениям) в одну и рассматривать единую модель регрессии Y по X?

Задача 2.

Производственная функция Кобба-Дугласа характеризуется следующим уравнением:

lgY = -0,15 + 0,35lgK + 0,72lgL + ε , R2 = 0,97.

(0,43) (0,06) (0,15) F = 254,9

В скобках указаны значения стандартных ошибок для коэффициентов регрессии.

Задание:

1. Оцените значимость коэффициентов модели по t-критерию Стьюдента и сделайте вывод о целесообразности включения факторов в модель.

2. Запишите уравнение в степенной форме и дайте интерпретацию параметров.

3. Что можно сказать об эффекте от масштаба производства?

Задача 3.

Структурная форма модели имеет вид:

Известно, что приведенная форма имеет вид:

Задание:

1. Выберите метод определения структурных коэффициентов модели. Выбор обоснуйте.

2. Определите возможные структурные коэффициенты на основе приведенной формы модели.

ВАРИАНТ 6.

Задача 1.

По исходным данным за 16 месяцев, представленным в таблице 15, постройте уравнение зависимости объема предложения некоторого блага Y для функционирующей в условиях конкуренции фирмы от цены X1 этого блага и заработной платы X2 сотрудников этой фирмы.

Таблица 15.

| Y | ||||||||||||||||

| X1 | ||||||||||||||||

| X2 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Дайте экономическую интерпретацию параметров модели.

3. Для полученной модели проверьте выполнение условия гомоскедастичности остатков, применив тест Голдфельда-Квандта.

4. Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

Задача 2.

1.Используя исходные данные первой задачи и учитывая изменение экономической ситуации после 8 наблюдений, проверьте с помощью теста Чоу необходимость разбиения исходной выборки на две и построения для каждой из них

отдельного уравнения регрессии.

2.Постройте уравнение регрессии с включением фиктивных переменных, учитывающее изменение ситуации после 8 наблюдения.

3.Дайте экономическую интерпретацию параметров модели.

4.Сравните качество полученной модели и модели, построенной в задаче 1.

Задача 3.

Структурная форма конъюнктурной модели имеет вид:

где: Сt – расходы на потребление в период t,

Сt-1 – расходы на потребление в период t-1,

Yt – ВВП в период t,

It – инвестиции в период t,

It-1 – инвестиции в период t-1,

rt – процентная ставка в период t,

Mt – денежная масса в период t,

Gt – государственные расходы в период t,

Задание:

1. Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

2. Запишите приведенную форму модели.

3. Определите метод оценки параметров модели.

ВАРИАНТ 7.

Задача 1.

По данным за два года изучается зависимость оборота розничной торговли (Y, млрд. руб.) от ряда факторов: