|

Главная |

ПРИМЕР РЕШЕНИЯ И ОФОРМЛЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

|

из

5.00

|

| Тетрадь Для выполнения контрольной работы № 18 по курсу «Эконометрика». Вариант 8 Выполнил: студент группы Петров В.А. Дата сдачи работы: 10.12.2012 г. Проверил: Баллы: |

По данным, представленным в таблице 2, изучается зависимость балансовой прибыли предприятия торговли  (тыс. руб.) от следующих факторов:

(тыс. руб.) от следующих факторов:

- объем товарных запасов, тыс. руб.;

- объем товарных запасов, тыс. руб.;

- фонд оплаты труда, тыс. руб.;

- фонд оплаты труда, тыс. руб.;

- издержки обращения, тыс. руб.;

- издержки обращения, тыс. руб.;

- объем продаж по безналичному расчету, тыс. руб.

- объем продаж по безналичному расчету, тыс. руб.

Таблица 2

| Месяц | Y | Х1 | Х2 | Х3 | Х4 |

| 41321,57 | 300284,10 | 19321,80 | 42344,92 | 100340,02 | |

| 40404,27 | 494107,21 | 20577,92 | 49000,43 | 90001,35 | |

| 37222,12 | 928388,75 | 24824,91 | 50314,52 | 29301,98 | |

| 37000,80 | 724949,11 | 28324,87 | 48216,41 | 11577,42 | |

| 29424,84 | 730855,33 | 21984,07 | 3301,30 | 34209,84 | |

| 20348,19 | 2799881,13 | 11000,02 | 21284,21 | 29300,00 | |

| 11847,11 | 1824351,20 | 4328,94 | 28407,82 | 19531,92 | |

| 14320,64 | 1624500,80 | 7779,41 | 40116,00 | 17343,20 | |

| 18239,46 | 1115300,93 | 18344,11 | 32204,98 | 4391,00 | |

| 22901,52 | 1200947,52 | 20937,31 | 30105,29 | 14993,25 | |

| 27391,92 | 1117850,93 | 27344,30 | 40294,40 | 104300,00 | |

| 44808,37 | 1379590,02 | 31939,52 | 42239,79 | 119804,33 | |

| 40629,28 | 588365,77 | 29428,60 | 55584,35 | 155515,15 | |

| 31324,80 | 434281,91 | 30375,82 | 49888,17 | 60763,19 | |

| 34847,92 | 1428243,59 | 33000,94 | 59866,55 | 8763,25 | |

| 33241,32 | 1412181,59 | 31322,60 | 49975,79 | 4345,42 | |

| 29971,34 | 1448274,10 | 20971,82 | 3669,92 | 48382,15 | |

| 17114,90 | 4074616,71 | 11324,93 | 26032,95 | 10168,00 | |

| 8944,94 | 1874298,99 | 8341,52 | 29327,21 | 22874,40 | |

| 17499,58 | 1525436,47 | 10481,14 | 40510,01 | 29603,05 | |

| 19244,80 | 1212238,89 | 18329,90 | 37444,69 | 16605,16 | |

| 34958,32 | 1154327,22 | 29881,52 | 36427,22 | 32124,63 | |

| 44900,83 | 1173125,03 | 34928,60 | 51485,62 | 200485,00 | |

| 57300,25 | 1435664,93 | 41824,92 | 49959,92 | 88558,62 |

Задание:

2. Для заданного набора данных постройте линейную модель множественной

регрессии.

3. Оцените точность и адекватность построенного уравнения регрессии.

4. Выделите значимые и незначимые факторы в модели.

5. Постройте уравнение регрессии со статистически значимыми факторами. Дайте экономическую интерпретацию параметров модели.

Решение.

Для получения отчета по построению модели в среде EXCEL необходимо выполнить следующие действия:

1. В меню Сервис выбираем строку Анализ данных. На экране появится окно

Рис. 1.

2. В появившемся окне выбираем пункт Регрессия. Появляется диалоговое окно, в котором задаем необходимые параметры (рис. 2).

Рис. 2.

3. Диалоговое окно рис. 2 заполняется следующим образом:

Входной интервал – диапазон (столбец), содержащий данные со значениями объясняемой переменной;

Входной интервал  – диапазон (столбцы), содержащий данные со значениями объясняющих переменных.

– диапазон (столбцы), содержащий данные со значениями объясняющих переменных.

Метки – флажок, который указывает, содержат ли первые элементы отмеченных диапазонов названия переменных (столбцов) или нет;

Константа-ноль - флажок, указывающий на наличие или отсутствие свободного члена в уравнении регрессии (  );

);

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона, в котором будет сохранен отчет по построению модели;

Новый рабочий лист – можно задать произвольное имя нового листа,

в котором будет сохранен отчет.

Если необходимо получить значения и графики остатков (  ), установите соответствующие флажки в диалоговом окне. Нажмите на кнопку OK.

), установите соответствующие флажки в диалоговом окне. Нажмите на кнопку OK.

Вид отчета о результатах регрессионного анализа представлен на рис. 3.

Рис. 3.

Рассмотрим таблицу "Регрессионная статистика".

Множественный R – это  , где

, где  – коэффициент детерминации.

– коэффициент детерминации.

R-квадрат – это  . В нашем примере значение = 0,8178 свидетельствует о том, что изменения зависимой переменной (балансовой прибыли) в основном (на 81,78%) можно объяснить изменениями включенных в модель объясняющих переменных – Х1, Х2, Х3, Х4. Такое значение свидетельствует об адекватности модели.

. В нашем примере значение = 0,8178 свидетельствует о том, что изменения зависимой переменной (балансовой прибыли) в основном (на 81,78%) можно объяснить изменениями включенных в модель объясняющих переменных – Х1, Х2, Х3, Х4. Такое значение свидетельствует об адекватности модели.

Нормированный R-квадрат – поправленный (скорректированный по числу степеней свободы) коэффициент детерминации.

Стандартная ошибка регрессии  , где

, где  – необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии); n – число

– необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии); n – число

наблюдений (в нашем примере равно 24), m – число объясняющих переменных (в нашем примере равно 4).

Наблюдения – число наблюдений n.

Рассмотрим таблицу с результатами дисперсионного анализа.

df – degrees of freedom – число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант (m+1).

SS – sum of squares – сумма квадратов (регрессионная (RSS –regression sum of squares), остаточная (ESS – error sum of squares) и общая (TSS – total sum of squares), соответственно).

MS – mean sum - сумма квадратов на одну степень свободы.

F - расчетное значение F-критерия Фишера. Если нет табличного значения, то для проверки значимости уравнения регрессии в целом можно посмотреть Значимость F. На уровне значимости  уравнение регрессии признается значимым в целом, если Значимость

уравнение регрессии признается значимым в целом, если Значимость  , и незначимым, если Значимость

, и незначимым, если Значимость  .

.

Для нашего примера имеем следующие значения:

| df | SS | MS | F | Значи-мость F | |

| Регрессия | m = 4 |

2,82Е+09 2,82Е+09

|  7,04Е+08 7,04Е+08

|  = 21,32

= 21,32

| 8,28Е-07 |

| Остаток | n– m–1=19 |

6,27Е+08 6,27Е+08

|  3,30Е+07 3,30Е+07

| ||

| Итого | n – 1 = 23 |  3,44Е+09 3,44Е+09

|

В нашем случае расчетное значение F-критерия Фишера составляет 21,32. Значимость F = 8,28Е-07, что меньше 0,05. Таким образом, полученное уравнение в целом значимо.

В последней таблице приведены значения параметров (коэффициентов) модели, их стандартные ошибки и расчетные значения t-критерия Стьюдента для оценки значимости отдельных параметров модели.

| Коэффи-циенты | Стандартная ошибка | t- статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y | b0 = = 7825,51 |  5350,78 5350,78

|  =7825,51/5350,78==1,4625

=7825,51/5350,78==1,4625

| 0,1599 | -3373,80  19024,83 19024,83

| |

| Х1 | b1 = = -0,00098 |  0,00172 0,00172

|  -0,569 -0,569

| 0,5762 | -0,0046  0,0026 0,0026

| |

| Х2 | b2 = = 0,8806 |  0,15891 0,15891

|  5,5417 5,5417

| 0,00002 | 0,5480  1,2132 1,2132

| |

| Х3 | b3 = 0,0094 |  0,09754 0,09754

|  0,0961 0,0961

| 0,9244 | -0,1948  0,2135 0,2135

| |

| Х4 | b4 = 0,0617 |  0,02647 0,02647

|  2,3312 2,3312

| 0,0309 | 0,0063  0,1171 0,1171

|

Анализ таблицы для рассматриваемого примера позволяет сделать вывод о том, что на уровне значимости значимыми оказываются лишь коэффициенты при факторах Х2 и Х4. , так как только для них Р-значение меньше 0,05. Таким образом, факторы Х1 и Х3. не существенны, и их включение в модель нецелесообразно.

Поскольку коэффициент регрессии в эконометрических исследованиях имеют четкую экономическую интерпретацию, то границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов, как например, -0,1948 0,2135. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть. Это также подтверждает вывод о статистической незначимости коэффициентов регрессии при факторах Х1 и Х3.

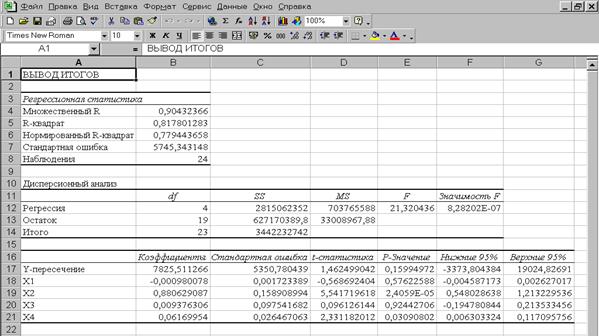

Исключим несущественные факторы Х1 и Х3 и построим уравнение зависимости (балансовой прибыли) от объясняющих переменных Х2, и Х4. Результаты регрессионного анализа приведены в таблице 3.

Таблица 3

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,9024465 | |||||

| R-квадрат | 0,8144098 | |||||

| Нормированный R-квадрат | 0,7967345 | |||||

| Стандартная ошибка | 5515,53984 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 46,076253 | 2,08847E-08 | ||||

| Остаток | 638844774,1 | 30421179,72 | ||||

| Итого | ||||||

| Коэффици-енты | Стандартная ошибка | t- статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 5933,1025 | 2844,611998 | 2,085733487 | 0,0493883 | 17,40698 | 11848,798 |

| Х2 | 0,9162546 | 0,132496978 | 6,915286693 | 7,834E-07 | 0,640712 | 1,1917972 |

| Х4 | 0,0645183 | 0,024940789 | 2,58686011 | 0,0172036 | 0,012651 | 0,1163856 |

Оценим точность и адекватность полученной модели.

Значение = 0,8144 свидетельствует о том, что вариация зависимой переменной (балансовой прибыли) по-прежнему в основном (на 81,44%) можно объяснить вариацией включенных в модель объясняющих переменных – Х2, и Х4. Это свидетельствует об адекватности модели.

Значение поправленного коэффициента детерминации (0,7967) возросло по сравнению с первой моделью, в которую были включены все объясняющие переменные (0,7794).

Стандартная ошибка регрессии во втором случае меньше, чем в первом

(5515 < 5745).

Расчетное значение F-критерия Фишера составляет 46,08. Значимость F = 2,08847E-08, что меньше 0,05. Таким образом, полученное уравнение в целом значимо.

Далее оценим значимость отдельных параметров построенной модели. Из таблицы 3 видно, что теперь на уровне значимости  все включенные в модель факторы являются значимыми: Р-значение < 0,05.

все включенные в модель факторы являются значимыми: Р-значение < 0,05.

Границы доверительного интервала для коэффициентов регрессии не содержат противоречивых результатов:

- с надежностью 0,95 (c вероятностью 95%) коэффициент b1 лежит в интервале 0,64 ≤ b1 ≤ 1,19;

- с надежностью 0,95 (c вероятностью 95%) коэффициент b2 лежит в интервале 0,01 ≤ b2 ≤ 0,12

Таким образом, модель балансовой прибыли предприятия торговли запишется в следующем виде:

Рассмотрим теперь экономическую интерпретацию параметров модели.

Коэффициент b1 = 0,916, означает, что при увеличении только фонда оплаты труда (Х2) на 1 тыс. руб. балансовая прибыль в среднем возрастает на 0,916 тыс. руб., а то, что коэффициент b2 = 0,065, означает, что увеличение только объема продаж по безналичному расчету (Х4) на 1 тыс. руб. приводит в среднем к увеличению балансовой прибыли на 0,065 тыс. руб. Как было отмечено выше, анализ P-значений показывает, что оба коэффициента значимы.¨

При эконометрическом моделировании реальных экономических процессов предпосылки КЛММР нередко оказываются нарушенными: дисперсии остатков модели не одинаковы (гетероскедастичность остатков), или наблюдается корреляция между остатками в разные моменты времени (автокоррелированные остатки). Тогда предпосылка 3 запишется следующим образом:

3. М(εεТ)=Ω, где Ω – положительно определенная матрица.

Принимая, что дисперсии объясняющих переменных могут быть произвольными, мы получаем обобщенную линейную модель множественной регрессии (ОЛММР).

В этом случае оценка параметров модели методом наименьших квадратов даст неэффективную оценку, поэтому следует применять обобщенный метод наименьших квадратов (ОМНК).

Теорема Айткена. В классе линейных несмещенных оценок вектора β для обобщенной регрессионной модели оценка b* =(XТΩ-1X)-1XТΩ-1Y имеет наименьшую ковариационную матрицу.

Если модель гетероскедастична, то матрица Ω – диагональная. Тогда имеем:

b* =(XТΩX)-1XТΩY.

В этом случае обобщенный метод наименьших квадратов называется взвешенным методом наименьших квадратов, поскольку мы «взвешиваем» каждое наблюдение с помощью коэффициента 1/σi.

На практике, однако, значения σi почти никогда не бывают известны. Поэтому сначала находят оценку вектора параметров обычным методом наименьших квадратов. Затем находят регрессию квадратов остатков на квадратичные функции объясняющих переменных, т.е. уравнение

е2i =f(xi) + ui, i = 1, …, n,

где f(xi) – квадратичная функция.

Далее по полученному уравнению рассчитывают теоретические значения  и определяют набор весов

и определяют набор весов  . Затем вводят новые переменные Y*i = Y/σi, X*ji = Xji/σi, (j = 1,…,m; i = 1,…, n) и находят уравнение

. Затем вводят новые переменные Y*i = Y/σi, X*ji = Xji/σi, (j = 1,…,m; i = 1,…, n) и находят уравнение  . Полученная оценка и есть оценка взвешенного метода наименьших квадратов.

. Полученная оценка и есть оценка взвешенного метода наименьших квадратов.

Проверить модель на гетероскедастичность можно с помощью следующих тестов: ранговой корреляции Спирмена; Голдфельда-Квандта; Уайта; Глейзера.

Рассмотрим тест на гетероскедастичность, применяемый в случае, если ошибки регрессии можно считать нормально распределенными случайными величинами, – тест Голдфельда-Квандта.

Все n наблюдений упорядочиваются в порядке возрастания значений фактора X. Затем выбираются m первых и m последних наблюдений.

Гипотеза о гомоскедастичности равносильна тому, что значения остатков e1,…,em и en-m+1,…,en представляют собой выборочные наблюдения нормально распределенных случайных величин, имеющих одинаковые дисперсии.

Гипотеза о равенстве дисперсий двух нормально распределенных совокупностей проверяется с помощью F-критерия Фишера.

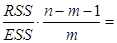

Расчетное значение вычисляется по формуле (в числителе всегда бо́льшая сумма квадратов):

.

.

Гипотеза о равенстве дисперсий двух наборов по m наблюдений (т.е. гипотеза об отсутствии гетероскедастичности остатков) отвергается, если расчетное значение превышает табличное F >Fα;m-p;m-p, где p – число регрессоров.

Мощность теста (вероятность отвергнуть гипотезу об отсутствии гетероскедастичности, когда гетероскедастичности действительно нет) максимальна, если выбирать m порядка n/3.

Тест Голдфельда-Квандта позволяет выявить факт наличия гетероскедастичности, но не позволяет описать характер зависимостей дисперсий ошибок регрессии количественно.

Если прослеживается влияние результатов предыдущих наблюдений на результаты последующих, случайные величины (ошибки) εi в регрессионной модели не оказываются независимыми. Такие модели называются моделями с наличием автокорреляции.

Как правило, если автокорреляция присутствует, то наибольшее влияние на последующее наблюдение оказывает результат предыдущего наблюдения. Наличие автокорреляции между соседними уровнями ряда можно определить с помощью теста Дарбина-Уотсона. Расчетное значение определяется по следующей формуле:

.

.

Затем по таблицам находятся пороговые значения dв и dн. Если расчетное значение:

- dв< d <4-dв, то гипотеза об отсутствии автокорреляции не отвергается (принимается);

- dн< d <dв, или 4-dв< d <4-dн, то вопрос об отвержении или принятии гипотезы остается открытым (расчетное значение попадает в зону неопределенности);

- 0< d <dн, то принимается альтернативная гипотеза о наличии положительной автокорреляции;

- 4-dн< d <4, то принимается альтернативная гипотеза о наличии отрицательной автокорреляции.

Недостаток теста Дарбина-Уотсона заключается прежде всего в том, что он содержит зоны неопределенности. Во-вторых, он позволяет выявить наличие автокорреляции только между соседними уровнями, тогда как автокорреляция может существовать и между более отдаленными наблюдениями.

Поэтому наряду с тестом Дарбина-Уотсона для проверки наличия автокорреляции используются тест серий (Бреуша-Годфри), Q-тест Льюинга-Бокса и другие.

Наиболее распространенным приемом устранения автокорреляции во временных рядах является построение авторегрессионных моделей.

Задача 2. Рассмотрим полученную в предыдущем примере модель зависимости балансовой прибыли предприятия торговли  (тыс. руб.) от следующих переменных:

(тыс. руб.) от следующих переменных:

- фонд оплаты труда, тыс. руб.;

- объем продаж по безналичному расчету, тыс. руб.

Задание: Для полученной модели проверьте выполнение условия гомоскедастичности остатков, применив тест Голдфельда-Квандта.

Решение.

Для выполнения этого задания снова воспользуемся "Пакетом анализа", встроенным в EXCEL.

В соответствии со схемой теста Голдфельда-Квандта упорядочим данные по возрастанию переменной Х4, предполагая, что дисперсии ошибок зависят от величины этой переменной.

В нашем примере m = n/3 = 8.

Результаты дисперсионного анализа модели множественной регрессии, построенной по первым 8 наблюдениям (после ранжирования по возрастанию переменной Х4), приведены в таблице 4.

Таблица 4

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 5,07E+08 | 2,53E+08 | 20,95996 | 0,003707 | |

| Остаток | ESS1 = = 6,04E+07 | 1,21Е+07 | |||

| Итого | 5,67E+08 |

Результаты дисперсионного анализа модели, построенной по последним 8 наблюдениям, приведены в таблице 5.

Таблица 5

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 1,77E+08 | 1,111617 | 0,398654 | ||

| Остаток | ESS2 = = 3,98E+08 | ||||

| Итого | 5,75E+08 |

Рассчитаем статистику Fрасч = ESS2/ESS1 (т.к. ESS2>ESS1). Для нашего примера

получаем: F = 3,98E+08/6,04E+07= 6,58.

Для того, чтобы узнать табличное значение, воспользуемся встроенной в EXCEL функцией FРАСПОБР(0,05;6;6) с параметрами 0,05 – заданная вероятность ошибки гипотезы  ; m-p = 8-2 = 6; m-p = 6 – параметры распределения Фишера. Данная функция находится в категории «статистических» функций.

; m-p = 8-2 = 6; m-p = 6 – параметры распределения Фишера. Данная функция находится в категории «статистических» функций.

Статистика Fрасч больше табличного значения F= FРАСПОБР(0,05;6;6) = 4,28. Следовательно, модель гетероскедастична. ¨

Задача 3. Рассмотрим полученную в задаче 1 модель зависимости

балансовой прибыли предприятия торговли (тыс. руб.) от следующих переменных:

- фонд оплаты труда, тыс. руб.; - объем продаж по безналичному расчету, тыс. руб.

Задание: Проверьте полученную модель на наличие автокорреляции остатков с помощью теста Дарбина-Уотсона.

Решение.

Прежде всего, по эмпирическим данным необходимо методом наименьших квадратов построить уравнение регрессии и определить значения отклонений  для каждого наблюдения i (i = 1, 2, …, n).

для каждого наблюдения i (i = 1, 2, …, n).

Для этого в диалоговом окне Регрессия в группе Остатки следует установить одноименный флажок Остатки.

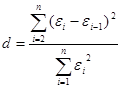

Затем рассчитываем статистику Дарбина-Уотсона по формуле:

.

.

Результаты расчетов представлены в таблице 6.

Таблица 6

| ei | ei-1 | (ei - ei-1)^2 | (ei)^2 |

| 11211,00896 | 1,3E+08 | ||

| 9809,816986 | 11211,01 | 1963338,9 | 9,6E+07 |

| 6652,565001 | 9809,817 | 9968240,1 | 4,4E+07 |

| 4367,949639 | 6652,565 | 5219467,4 | 1,9E+07 |

| 1141,570741 | 4367,95 | ||

| 2445,881613 | 1141,571 | 1701226,8 | |

| 687,4294812 | 2445,882 | 3092153,9 | |

| 140,6630821 | 687,4295 | 298953,5 | 19786,1 |

| -4784,81741 | 140,6631 | 2,3E+07 | |

| -3182,828283 | -4784,82 | 2566369,2 | 1E+07 |

| -10324,78476 | -3182,83 | 1,1E+08 | |

| 1880,960336 | -10324,8 | ||

| -2301,490224 | 1880,96 | ||

| -6360,626521 | -2301,49 | 4E+07 | |

| -1887,83539 | -6360,63 | ||

| -1671,617647 | -1887,84 | 46750,112 | |

| 1701,17565 | -1671,62 | ||

| 149,2560547 | 1701,176 | 2408454,4 | 22277,4 |

| -6106,936579 | 149,2561 | 3,7E+07 | |

| 53,14551195 | -6106,94 | 2824,45 | |

| -4554,494657 | 53,14551 | 2,1E+07 | |

| -426,4897698 | -4554,49 | ||

| -5970,720141 | -426,49 | 3,6E+07 | |

| 7331,218328 | -5970,72 | 5,4E+07 | |

| СУММА: | 6,5E+08 | 6,4E+08 |

Таким образом, расчетное значение равно d = 6,5E+08/ 6,4E+08 = 1,02.

По таблице критических точек распределения Дарбина–Уотсона для заданного уровня значимости  , числа наблюдений

, числа наблюдений  и количества объясняющих переменных m определить два значения: dн- нижняя граница и dв - верхняя граница (таблица 7).

и количества объясняющих переменных m определить два значения: dн- нижняя граница и dв - верхняя граница (таблица 7).

Таблица 7

| Статистика Дарбина–Уотсона, уровень значимости 0,05 | ||||||||||

| m | ||||||||||

|

| dн | dв | dн | dв | dн | dв | dн | dв | dн | dв |

| 1,20 | 1,41 | 1,1 | 1,54 | 1,00 | 1,67 | 0,90 | 1,83 | 0,79 | 1,99 | |

| 1,22 | 1,42 | 1,13 | 1,54 | 1,03 | 1,66 | 0,93 | 1,81 | 0,83 | 1,96 | |

| 1,24 | 1,43 | 1,15 | 1,54 | 1,05 | 1,66 | 0,96 | 1,80 | 0,86 | 1,94 | |

| 1,26 | 1,44 | 1,17 | 1,54 | 1,08 | 1,66 | 0,99 | 1,79 | 0,90 | 1,92 | |

| 1,27 | 1,45 | 1,19 | 1,55 | 1,10 | 1,66 | 1,01 | 1,78 | 0,93 | 1,90 | |

| 1,29 | 1,45 | 1,21 | 1,55 | 1,12 | 1,66 | 1,04 | 1,77 | 0,95 | 1,89 |

В нашем случае модель содержит 2 объясняющие переменные (m=2), нижняя и верхняя границы равны соответственно dн = 1,19 и dв = 1,55.

Расчетное значение d-статистики лежит в интервале 0≤d≤dн. Следовательно, в ряду остатков существует положительная автокорреляция. ¨

Вопросы к зачету

- Зарождение и формирование науки «эконометрика».

- Назовите основные задачи эконометрики.

- Основные этапы эконометрического моделирования. Проблемы эконометрического

моделирования. - Виды эконометрических моделей. Модель спроса-предложения.

- Исходные предпосылки построения регрессионных моделей.

- Теорема Гаусса-Маркова. Классическая линейная модель множественной регрессии.

- Метод наименьших квадратов для оценки параметров модели множественной регрессии.

- Оценка точности и адекватности регрессионной модели.

- Проверка значимости уравнения регрессии в целом и его коэффициентов?

- Понятие мультиколлинеарности. Основные признаки и последствия мультиколлинеарности.

- Понятие мультиколлинеарности. Основные признаки мультиколлинеарности и способы ее устранения.

- Стандартизованная и естественная формы уравнения множественной регрессии.

Интерпретация параметров. - Обобщенная линейная модель множественной регрессии в случае гетероскедастичности остатков. Взвешенный метод наименьших квадратов.

- Обобщенная линейная модель множественной регрессии. Понятие автокорреляции. Тесты на наличие автокорреляции: их преимущества и недостатки.

- Обобщенная линейная модель множественной регрессии. Теорема Айткена. Обобщенный метод наименьших квадратов.

- Докажите, что в случае обобщенной линейной модели множественной регрессии ОМНК-оценки вектора параметров более эффективны, чем МНК-оценки.

- Тесты на гетероскедастичность: их преимущества и недостатки.

- Тест Голдфельда-Квандта на гетероскедастичность.

- Тест Уайта на гетероскедастичность.

- Тест Глейзера на гетероскедастичность.

- Понятие автокорреляции. Тесты на наличие автокорреляции: их преимущества и недостатки.

- Тест Бреуша-Годфри на наличие автокорреляции.

- Тест Дарбина-Уотсона на наличие автокорреляции.

- Понятие гетероскедастичности остатков. Оценка параметров модели в случае гетероскедастичности.

- Неоднородность данных в регрессионном смысле. Использование фиктивных переменных в регрессионных моделях. Интерпретация коэффициентов при фиктивных переменных.

- Неоднородность данных в регрессионном смысле. Тест Чоу на неоднородность данных.

- Использование фиктивных переменных в регрессионных моделях. Интерпретация

коэффициентов при фиктивных переменных. - Использование фиктивных переменных для анализа сезонных колебаний. Интерпретация коэффициентов модели, построенной только на фиктивных переменных.

- Использование фиктивных переменных для измененяия угла наклона.

- Нелинейные модели регрессии и их линеаризация. Примеры нелинейных моделей регрессии.

- Оценка параметров нелинейных моделей регрессии. Примеры нелинейных моделей регрессии.

- Линейная и степенная модели множественной регрессии: интерпретация параметров.

- Производственная функция Кобба-Дугласа: оценка параметров модели.

- Производственная функция Кобба-Дугласа: эластичность объема производства.

- Производственная функция Кобба-Дугласа: эффект от масштаба производства.

- Идентификация временного ряда. Модели авторегрессии порядка р и модели скользящего среднего порядка q.

- Марковский процесс (АР(1)) и процесс Юла (АР(2)): необходимые и достаточные условия стационарности.

- Авторегрессионная модель первого порядка: оценивание параметров (значение ρ

известно). - Авторегрессионная модель первого порядка: оценивание параметров (значение ρ неизвестно).

- Авторегрессионная модель первого порядка: свойства автокорреляционной и частной автокорреляционной функций.

- Нестационарные временные ряды.

- Модель АРПСС(р, q, k).

- Модели с распределенным лагом. Интерпретация параметров. Средний лаг. Медианный лаг.

- Модели с распределенным лагом. Метод Алмон.

- Модели с распределенным лагом. Метод Койка.

- В чем заключается цель адаптивных методов прогнозирования? Изложите алгоритм адаптивных методов прогнозирования.

- В чем заключается цель адаптивных методов прогнозирования? Что характеризует параметр адаптации?

- Адаптивные методы прогнозирования. Метод экспоненциального сглаживания.

- Адаптивные модели прогнозирования. Модель Брауна.

- Покажите, что в модели Брауна экспоненциально-взвешенная скользящая средняя зависит от ошибки прогноза.

- Адаптивные модели прогнозирования. Модель Хольта.

- Покажите, что в модели Хольта коэффициенты модели зависит от ошибки прогноза.

- Адаптивные модели прогнозирования с учетом сезонности.

- Виды систем линейных уравнений. Структурная и приведенная формы модели.

- Проблема идентифицируемости модели.

- Необходимое условие идентифицируемости.

- Достаточное условие идентифицируемости

- Проблема идентифицируемости модели. Двухшаговый метод наименьших квадратов.

- Проблема идентифицируемости модели. Суть косвенного метода наименьших квадратов.

- Модель спроса-предложения и ее модификации.

- Модель спроса-предложения с учетом налога.

- Модель спроса-предложения с учетом тренда.

|

из

5.00

|

Обсуждение в статье: ПРИМЕР РЕШЕНИЯ И ОФОРМЛЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы