|

Главная |

Теория анализа доходов и расходов банка

|

из

5.00

|

Информационную базу для проведения анализа доходов и расходов банка составляют данные финансового плана, баланс банка, отчет о прибылях и убытках, материалы аналитического учета.

В процессе анализа используются основные приемы и методы:

1. экономически обоснованные группировки доходных и расходных аналитических счетов баланса банка;

2. структурный анализ;

3. оценка динамических рядов показателей по кварталам и годам;

4. выявление степени зависимости показателей с рекомендуемым уровнем, принятым в зарубежной и отечественной практике.

Цель анализа - выявление резервов роста прибыльности банковской деятельности и на этой основе - формулирование рекомендаций.

Анализ дает возможность выявить те виды доходов и расходов, которые занимают наибольший удельный вес в общей совокупности доходов и расходов, а также проанализировать от каких операций банк получает наибольшие доходы или расходы. Важно также при проведении анализа учитывать основополагающие принципы анализа, такие как системность, специфичность, комплексность, непрерывность и полезность проведения анализа.Анализ доходов начинается с рассмотрения их структуры и ее компонентов — процентного дохода, комиссионного дохода, дохода от операций по перепродаже и из других источников — и тенденций за рассматриваемый период. Таблица 1.1иллюстрирует состав валового дохода банка.

Подобные таблицы дают возможность аналитику определить качество и стабильность прибыли банка, ее источники и изменения в их структуре. Можно сравнить состав активов различных категорий с составом валового дохода. Такое сравнение имеет целью определить, как именно задействованы активы банка и в какой степени генерируемый ими доход соизмерим с долей соответствующей категории активов (иными словами, получен ли доход там, где затрачены ресурсы). В норме активы должны воплощаться в тех инструментах, которые приносят наибольший доход при приемлемом уровне риска. Подобный же анализ может быть применен для выявления категорий кредитов, приносящих относительно низкий доход [1, с. 91].

Пассивы отражают источники средств, с которыми соотносятся различные категории процентных расходов. Аналитическое сравнение категорий процентных расходов с соответствующими категориями пассивов показывает зависимость банка от специфических источников средств и происходящие в них структурные изменения.

Таблица 1.1 - Динамика доходов банка

| Показатели | За 2007 год | За 2008 год | За 2009 год | Изменение за период 01.01.2008г. по 01.01.2010г. (+,-) | ||||

| млн р. | уд. вес, % | млн р. | уд. вес, % | млн р. | уд. вес, % | млн р. | Темп при-роста % | |

| Процентные доходы | Х | Х | Х | Х | Х | Х | Х | Х |

| Комиссионные доходы | Х | Х | Х | Х | Х | Х | Х | Х |

| Чистый доход по операциям с иностранной валютой | Х | Х | Х | Х | Х | Х | Х | Х |

| Прочие доходы | Х | Х | Х | Х | Х | Х | Х | Х |

| Всего | Х | Х | Х | Х | Х | Х | Х | Х |

Примечание – Источник: собственная разработка на основе [2, с. 212]

Сходный тип табличного анализа может быть применен, чтобы оценить, находится ли соотношение компонентов процентных расходов к общей сумме расходов в той же пропорции к соответствующим компонентам пассивов. Можно также провести анализ соотношения доходов банка с его операционными расходами. Обычно комиссионный доход и доход от операций по перепродаже вносят существенный вклад в покрытие операционных расходов и прибыльность банка.

Операционные расходы — это одна из контролируемых статей банковского отчета о прибылях и убытках. Возможной и оправданной причиной роста операционных расходов могут быть затраты на развитие человеческих ресурсов и банковской инфраструктуры, которые рассчитаны на долгосрочную окупаемость. Если подобная причина отсутствует, банку следует предложить пересмотреть свою деловую стратегию.

Таким образом, информационную базу для проведения анализа доходов и расходов банка составляют данные финансового плана, баланс банка, отчет о прибылях и убытках, материалы аналитического учета.

В процессе анализа используются основные приемы и методы:

1. экономически обоснованные группировки доходных и расходных аналитических счетов баланса банка;

2. структурный анализ;

3. оценка динамических рядов показателей по кварталам и годам;

4. выявление степени зависимости показателей с рекомендуемым уровнем, принятым в зарубежной и отечественной практике.

Цель анализа - выявление резервов роста прибыльности банковской деятельности и на этой основе - формулирование рекомендаций.

Анализ финансовых результатов ЗАО «МТБанк»

Анализ доходов ЗАО «МТБанк»

Для проведения анализа составим таблицу 2.1 в которой отобразим динамику доходов банка.

Таблица 2.1 - Динамика доходов ЗАО «МТБанк»

| Показатели | За 2007 год | За 2008 год | За 2009 год | Изменение за период 01.01.2008г. по 01.01.2010г. (+,-) | ||||

| млн р. | уд. вес, % | млн р. | уд. вес, % | млн р. | уд. вес, % | млн р. | Темп при-роста % | |

| Процентные доходы | 12874,8 | 41,6 | 23203,6 | 49,5 | 36289,4 | 46,2 | 23414,6 | 181,9 |

| Комиссионные доходы | 11250,4 | 36,4 | 13916,5 | 29,7 | 23307,4 | 29,7 | 12057,0 | 107,2 |

| Чистый доход по операциям с ин.валютой | 5985,2 | 19,4 | 9231,8 | 19,7 | 15038,4 | 19,2 | 9053,2 | 151,3 |

| Прочие доходы | 812,4 | 2,6 | 520,0 | 1,1 | 3874,0 | 4,9 | 3061,6 | 376,9 |

| Всего | 30922,8 | 100,0 | 46871,9 | 100,0 | 78509,2 | 100,0 | 47586,4 | 153,9 |

Примечание – Источник: собственная разработка на основе приложений А, Б

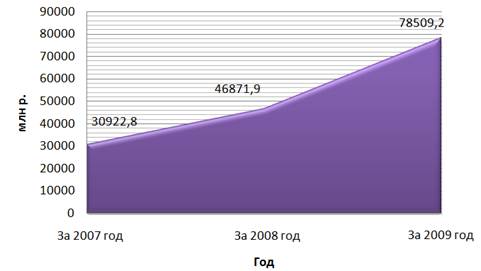

Всего доходы банка составили за 2009 год 78509,2 млн р., что превысило уровень 2007 года на 47586,4 млн р. (рисунок 2.1). Темп прироста доходов банка составил 153,9% относительно показателя 2007 года.

Рисунок 2.1 - Динамика доходов ЗАО «МТБанк»

Примечание – Источник: собственная разработка на основе приложений А, Б

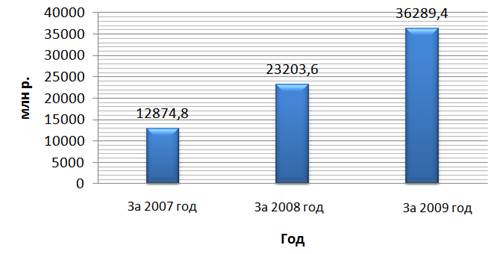

Основную долю в совокупных доходах банка занимают процентные доходы. За анализируемый период удельный вес процентных доходов увеличился с 41,6% по итогам 2007 года до 46,2% по итогам 2009 года. Кроме того, у данной статьи наблюдается также абсолютное увеличение – за 2009 год данная статья составила 36289,4 млн р., что на 23414,6 млн р. больше, чем в 2007 году. Темп прироста процентных доходов составил 181,9% (рисунок 2.2).

Рисунок 2.2 - Динамика процентных доходов ЗАО «МТБанк»

Примечание – Источник: собственная разработка на основе приложений А, Б

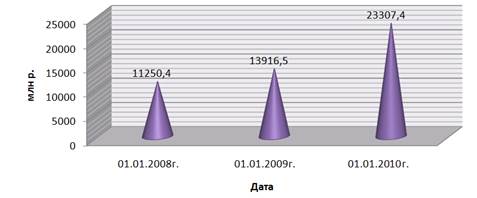

За 2009 год удельный вес комиссионных доходов составил 29,7% доходов банка и сократился по сравнению с 2007 годом на 6,7 п.п. В комиссионных доходах выделяют доходы, получаемые по операциям с Национальным банком Республики Беларусь, другими банками и клиентами. В свою очередь группа доходов по операциям с клиентами объединяет подгруппы доходов, на которых учитываются комиссионные доходы по ведению счетов клиентов, по доверительным операциям с клиентами и по возмещению клиентами комиссионных расходов. К комиссионным доходам относятся также доходы по операциям с ценными бумагами, на валютном рынке и рынке драгоценных металлов.

За 2009 год комиссионные доходы составили 23307,4 млн р., что на 12057 млн р. болше, чем за 2007 год (рисунок 2.3). В результате темп прироста данной статьи составил 107,2%.

Рисунок 2.3 - Динамика комиссионных доходов ЗАО «МТБанк»

Примечание – Источник: собственная разработка на основе приложений А, Б

Представляется, что руководству банка следует и далее прилагать усилия к увеличению комиссионных доходов (расширить круг клиентуры, обратить внимание на операции, проводимые с ценными бумагами и на валютном рынке и т.д.).

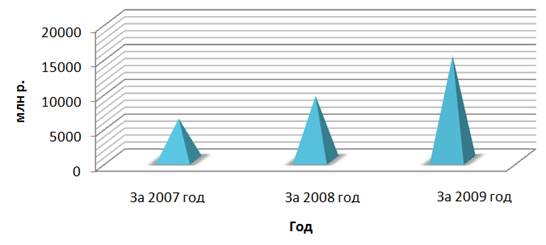

Доходы на валютном рынке на протяжении анализируемого периода постоянно увеличивались в абсолютном выражении. Так, если за 2007 год чистый доход от операций с иностранной валютой составил 5985,2 млн р., то по итогам 2009 года – 15038,4 млн р., что на 9053,2 млн р. больше (рисунок 2.4). Данная тенденция является весьма позитивной в деятельности банка.

Рисунок 2.4 - Динамика чистого дохода по операциям с иностранной валютой ЗАО «МТБанк»

Примечание – Источник: собственная разработка на основе приложений А, Б

Темп прироста чистого дохода от операций с иностранной валютой составил 151,3%, а в относительном выражении произошло некоторое сокращение – на 0,2 п.п. или до 19,2%.

Прочие операционные доходы объединяют нерегулярные источники доходов банка: от продажи основных средств и долгосрочных финансовых вложений, от продажи долевых участий, штрафы, пени, неустойки. К этой группе относят выручку по выбывшим нематериальным активам, основным средствам и прибыль прошлых лет. Удельный вес данной статьи за анализируемый период увеличился почти вдвое и составил за 2009 год 4,9%. В абсолютном выражении данная статья также увеличилась, так если за 2007 год прочие доходы составили 812,4 млн р., то за 2009 год 3874 млн р., что на 3061,6 млн р. больше. Темп прироста данной статьи составил 376,9%.

Таким образом, доходы ЗАО «МТБанк» составили за 2009 год 78509,2 млн р., что превысило уровень 2007 года на 47586,4 млн р.

Основную долю в совокупных доходах банка занимают процентные доходы. За анализируемый период удельный вес процентных доходов увеличился с 41,6% по итогам 2007 года до 46,2% по итогам 2009 года. Темп прироста процентных доходов составил 181,9%

За 2009 года удельный вес комиссионных доходов составил 29,7% доходов банка и сократился по сравнению с 2007 годом на 6,7 п.п. За 2009 год комиссионные доходы составили 23307,4 млн р., что на 12057 млн р. болше, чем за 2007 год

Доходы на валютном рынке на протяжении анализируемого периода постоянно увеличивались в абсолютном выражении. Так, если за 2007 год чистый доход от операций с иностранной валютой составил 5985,2 млн р., то по итогам 2009 года – 15038,4 млн р., что на 9053,2 млн р. больше.

|

из

5.00

|

Обсуждение в статье: Теория анализа доходов и расходов банка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы