|

Главная |

Процесс применения метода

|

из

5.00

|

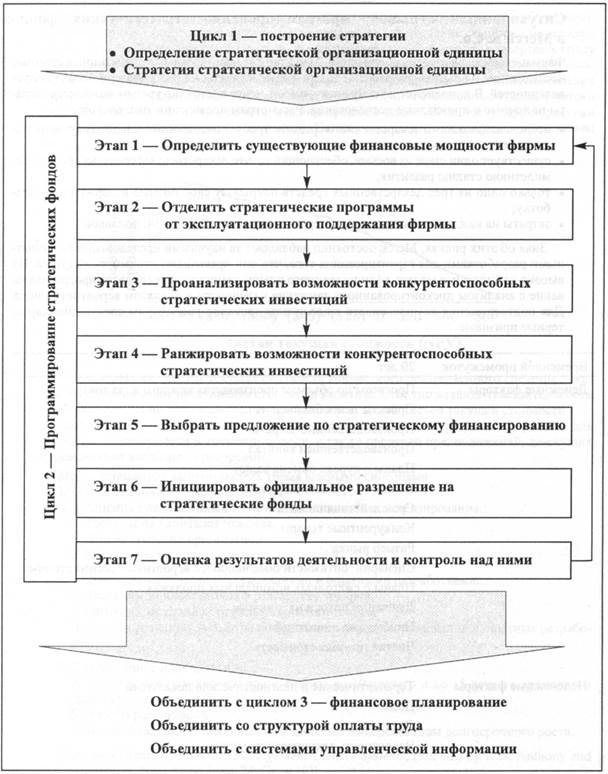

Процесс программирования стратегических фондов на практике будет различаться в зависимости от компании и ее организационной культуры. Программирование стратегических фондов гораздо в большей степени является инструментом тактического планирования, нежели конкретным методом стратегического планирования. Так, он представляет собой только часть более масштабной основы, объединяющей в себе определение качества работы, управленческий контроль, компенсирование руководителей и методологию оперативного бюджетирования. Прежде чем применять подход программирования стратегических фондов, однако, следует установить аналитические границы, определяющие стратегические организационные единицы, а также стратегии для каждой организационной единицы фирмы. Это не предотвращает возможности разработки новых или модифицированных стратегий в процессе планирования стратегических фондов. Напротив, каждая деловая стратегия обычно строится в ходе процесса разработки стратегии, что находится вне рассмотрения данной главы. Тем не менее, результативность работы фирмы часто повышается, если между тремя стадиями процесса стратегического планирования установлена проницаемая мембрана.

Этап 1: определить существующие финансовые мощности фирмы.

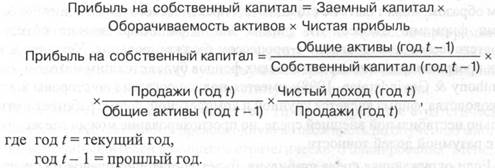

Количество наличных ресурсов, вырабатываемых различными стратегическими организационными единицами, должно получаться по потребности в наличности существующих стратегических организационных единиц для определения положения фирмы по чистым фондам. Это определит базовый уровень фондов, доступных Для стратегического программирования. Здесь уместно использовать формулу Du Pont, разлагающую на составные части формулу прибыли на собственный капитал:

В отличие от традиционного использования этой формулы в качестве аналитческого инструмента для разбора финансовых результатов деятельности, формула Du Pont также может быть использована для оценки финансовых результатов следующего года каждой стратегической организационной единицы. Продажи следующего года - Оборачиваемость активов х Общие активы (год t) Чистый доход следующего года: Чистая прибыль (год t) х Продажи (год f) Дополнительный собственный капитал следующего года: Коэффициент прибыли, не распределяемой по дивидендам х Чистый доход (год t) Общая задолженность следующего года: Общие активы (год t + 1) - Общий долг (год t + 1)

Бесспорно, эти оценки являются достаточно грубыми приближенными значениями, но предоставляют хорошую основу для того, чтобы аналитик мог установить базовый уровень фондов, созданных существующими стратегическими организационными единицами. Подходу Du Pont внутренне свойственно поддержание статуса кво в условиях рыночного спроса, относительной конкурентной позиции стратегической организационной единицы и стабильной финансовой политики. Резкие колебания во внешней среде или значительные изменения в финансовой политике или структуре капитала окажут огромное влияние на эти оценки.

Более прямой формой той же самой методологии был бы подсчет уровня устойчивого роста для определения максимального уровня роста, который стратегическая организационная единица может внутренне профинансировать в условиях существующей финансовой политики, оперативной производительности, капиталоемкости и структуры капитала. Если ожидается, что оцененный уровень роста стратегической организационной единицы превысить уровень устойчивого роста, тогда эта единица будет испытывать недостаток наличности и требовать дополнительного финансирования. С другой стороны, если стратегическая организационная единица должна расти на более низком уровне, чем ее предел устойчивости, тогда она будет сбрасывать наличность, которая действует как внутренний источник стратегических фондов. Эти оценки предоставят весьма приближенные значения относительной достаточности наличности каждой стратегической организационной единицы. Аналитик должен отметить, что эти оценки делаются при уточняющем условии при прочих равных. Значительные изменения в какой-либо из рассматриваемых постоянных величин изменят достаточность наличности стратегической организационной единицы.

Этап 2: отделить стратегические программы от эксплуатационного поддержания фирмы.

Часто критерии, используемые для определения внутреннего баланса финансирования текущей операции, называются базисными (Stonich & Zaragoza, 1980). С одной стороны, для составления полной классификации каждой операции в качестве операционной или разрабатываемой, или в сочетании обеих, можно было бы провести полный анализ товарных запасов (ABC анализ) всех операций каждой стратегической организационной единицы фирмы. Другая важная отличительная черта этого этапа заключается в отделении стратегических затрат (например, затраты на развитие, увеличение оборотного капитала на уровень выше уровня инфляции, капиталовложения) от эксплуатационных затрат. Часто аналитик будет удивляться соотношением постоянных накладных расходов, которые должны правильно классифицироваться стратегическими, а не эксплуатационными. Другое преимущество — это выявление неопределенных областей накладных расходов, которые не приносили никаких выгодных результатов. Однако такая широта анализа является дорогостоящей и требующей много времени. Программирование стратегических фондов может быть проведено соответствующим образом с менее устойчивым анализом товарных запасов (ABC анализом), но в этом случае пострадает точность.

Для определения базисных критериев вместо полного A B C анализа аналитик может использовать несколько других критериев. Другие возможные критерии включают в себя (Stonich & Zaragoza, 1980):

• фирмы в отраслях по производству промышленных товаров могут решить использовать переменную поддержания производительности в качестве базового уровня;

• фирмы по производству потребительских товаров могут решить использовать в качестве базовой переменной поддержание доли рынка;

• быстрорастущие фирмы могут решить использовать широкое определение базиса, выбирая использование программирования стратегических фондов только для радикальных инноваций;

• фирмы, интенсивные по капиталу, могут решить использовать в качестве базового уровня непрерывное производство.

Если операции были определены базовыми, можно провести отделение эксплуатационных издержек от стратегических. Эксплуатационные расходы включаются в стадию бюджетирования, в то время как стратегические расходы включаются в стадию программирования стратегических фондов. Посредством вычисления прогнозируемых источников наличности и затрат всех стратегических организационных единиц аналитик осуществит весьма грубое определение того, насколько достаточными по наличности являются текущие операции фирмы, а также их способность внутреннего финансирования стратегических программ. Использование анализа уровня стратегического роста поможет аналитику выявить потенциальные рычаги для увеличения доступности фондов текущих операций. Когда все варианты максимизации выработки внутренних фондов исчерпаны, тогда к доступности внешних фондов добавляется оцененная доступность внутренних фондов с целью определения максимального количества доступных стратегических средств.

Этап 3: проанализировать возможности конкурентоспособных стратегических инвестиций.

На этапе 2 уровень агрегирования проявляется еще в большей степени. Это происходит вследствие разделения стратегических организационных единиц по различным инвестиционным возможностям, которые представляют собой предложение о финансировании. Если этап 1 проведен правильно, каждое предложение о финансировании будет относиться к предложениям, ориентированным на будущее, основанным на последующих увеличениях в оборотном капитале, капиталовложениях, инвестициях в развитие инноваций или сочетании всех трех типов стратегических фондов. В дополнение к этому, каждое предложение потребует от фирмы вложения значительных средств в краткие сроки для обеспечения выгод, которые накопятся у фирмы или в среднем, или в долгосрочном периоде.

Каждая рекомендация о финансировании официально представляется в виде письменного предложения, описывающего относительные достоинства вложений. По крайней мере, каждое предложение должно содержать в себе следующие элементы:

• Анализ структуры издержек/выгод.

• Метрику для оценки будущего успеха.

• Цели будущей работы.

• Анализ чувствительности на основе различных сценариев и предположений.

Распространенной является пессимистичная, «статус кво»/нейтральная или оптимистичная основа.

• Интеграция с общеорганизационной стратегией и существующими проектами.

Этап 4: ранжировать возможности конкурентоспособных стратегических инвестиций

Затем составляется ряд критериев, на основе которых следует судить об относительных достоинствах каждого предложения. В то время как нет универсального ряда оценочных критериев, он должен быть аналитически строгим и применяться беспристрастно. Некоторые распространенные критерии, которые необходимо включить, таковы:

• Результативность прошлых инвестиций стратегических средств.

• Прогнозируемые затраты/прибыли новых предложений по сравнению с текущей и предсказываемой результативностью существующих проектов и стратегий.

• Узость стратегического сочетания новых предложений со стратегией фирмы и прошлыми инвестициями.

• Рискованная характеристика каждого предложения наряду с воздействием, которое оно будет оказывать на общую рискованную ситуацию фирмы.

• Рассмотрение выгод, связанных с финансовым левереджем, если предложения требуют финансирования внешнего долга.

• Практическое обсуждение схемы финансирования предложения в краткосрочный, среднесрочный или долгосрочный период и воздействия на общий баланс наличности фирмы.

Этап 5: выбрать предложение по стратегическому финансированию

После проведения каждого предложения через все эти фильтры отбираются предложения, оптимальные для инвестиций. Этот этап часто требует значительной итерации для изменения или совершенствования предложений. Кроме того, в ходе этого процесса полезно искать рекомендации менеджеров различных типов. Это — одна из значительных сильных сторон программирования стратегических фондов. Чем больше осуществленных внутренних консультаций, тем более устойчивыми станут предложения. Процесс вскоре становится самонаправляемым, поскольку менеджеры приобретают полные сведения о стратегии фирмы и синергизме функциональных областей и организаций фирмы. В результате фирма становится в большей степени направленной на внедрение стратегии, потому что подход программирования стратегических фондов вводится в корпоративную культуру.

Этап 6: инициировать официальное разрешение на стратегические фонды

После того как предложения были отобраны для финансирования, требуются сумма, временные рамки и процедуры по осуществлению программирования стратегических фондов. Это — граница третьей стадии, бюджетирования. Первый год стратегического инвестирования должен входить в годовой бюджет и систему управленческой информации.

Этап 7: оценка результатов деятельности и контроль над ними

Для наблюдения за реализацией каждого выбранного предложения по стратегическому финансированию можно использовать множество методов, как, например, дисперсионный анализ, финансовый анализ и сбалансированные меры оценки. Сведения, приобретенные на данном этапе, можно применять для совершенствования критериев отбора будущих циклов программирования стратегических фондов.

На данном этапе организационная структура будет диктовать тип и интенсивность оценки результатов работы и контроля. На то, как выполняется этап 7, огромное воздействие будут оказывать разные культуры и отрасли. Некоторые примеры явных различий таковы:

• официальные против неофициальных;

• централизованные против децентрализованных;

• иерархичные против горизонтальных;

• ориентированные на производство/процесс против ориентированных на рынок против финансово ориентированных.

Важным моментом программирования стратегических фондов является осознание того, что организации могут потребоваться значительные структурные или системные изменения для одобрения перспективы, ориентированной на будущее. Например, оптимальный результат мог бы быть подорван несоответствующими системами оплаты труда. Так, например, вознаграждение функциональных руководителей, менеджеров и, вполне возможно, персонала должно быть изменено с целью стимулирования и поощрения поведения, направленного на перспективу. Аналогично, с процессной точки зрения, программирование стратегических фондов должно быть включено в систему управленческой информации.

Обобщающая схема процесса программирования стратегических фондов представлена на рис. 26.3. Также, для получения более приближенной к жизни информации о применении данного метода смотрите раздел «Ситуационный отрывок: программирование стратегических фондов в Merck & Со.».

|

из

5.00

|

Обсуждение в статье: Процесс применения метода |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы