|

Главная |

Построение АРПСС-модели

|

из

5.00

|

Напомним, что под АРПСС моделью понимают проинтегрированный процесс авторегрессии скользящего среднего АРПСС (ARIMA), задаваемый тремя параметрами: р – порядок авторегрессии, d – требуемый порядок предварительно определяемых разностей до тех пор пока процесс не станет стационарным, q – порядок скользящей средней, то есть АРПСС(p, d, q).

В общем виде модель АРПСС(p, d, q) имеет вид:

(9)

(9)

где  - остаточный член ошибки.

- остаточный член ошибки.

Построение АРПСС модели проиллюстрируем на примере в виде заданного алгоритма.

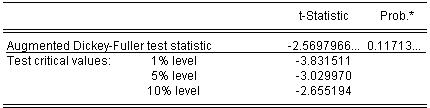

1. Первым этапом построения модели АРПСС (p, d, q) является определение порядка интеграции процесса d. Как говорилось в предыдущем пункте, сделать это можно с помощью теста Дики-Фуллера, предварительно «открыв» ряд для просмотра. В таблице 1 приведены результаты проведения Теста Дики-Фуллера для исходного ряда gfg. Как видно, значение t-статистики Дики–Фуллера превосходит критические значения МакКинона для 1%, 5% и 10 % уровней значимости, то есть нулевая гипотеза о стационарности ряда откланяется.

Таблица 1. Результаты проведения теста Дики-Фуллера для исходных уровней ряда.

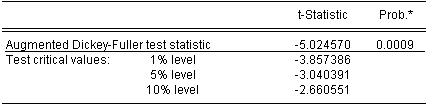

В таблице 2 приведены результаты теста Дики-Фуллера для ряда разностей gfg, и лаговых переменных первого порядка. Как видно процесс становится стационарным после перехода к разностям первого порядка. Таким образом, порядок интеграции модели АРПСС d=1.

Таблица 2 Результаты проведения теста Дики-Фуллера для ряда разностей первого порядка.

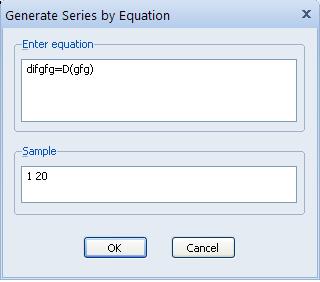

2. Следующим этапом построения модели АРПСС (p, d, q) в пакете является создание ряда первых разностей. Для этого необходимо в меню рабочего файла Objectвыбрать команду Generate Series (создать ряд). В появившемся окне Generate Series by Equation (создание ряда посредством уравнения) (рис. 26) записать выражение: difgfg=D(gfg). Здесь оператор D означает процедуру взятия разностей.

Рис. 26. Окно создания ряда разностей.

3. Следующим этапом построения модели АРПСС является идентификация модели АРСС, то есть определение порядков р – порядков авторегрессии, и q – порядка скользящей средней. Согласно Подходу Бокса-Дженкинса идентификацию модели АРСС проводят на основе визуального анализа коррелограмм АКФ и частичной коррелограммы ЧАКФ. Здесь используются следующие особенности АКФ:

§ В случае АР моделей ее модуль убывает по экспоненте, осциллируя около нуля;

§ В случае СС(q) модели только первые q значений отличны от нуля;

§ В модели АРСС(p, q), после q-р значений, АКФ имеет вид, такой же, как АР модель.

Свойства поведения ЧАКФ:

§ Для АР(р) моделей, она равна нулю после первых р значений.

§ Для моделей СС она экспоненциально убывает по модулю.

§ Для АРСС(р, q) моделей, после первых р-q значений,она ведет себя также как и для модели СС.

Также для облегчения идентификации модели, можно сравнить коррелограммы с базовыми моделями (см. лекции).

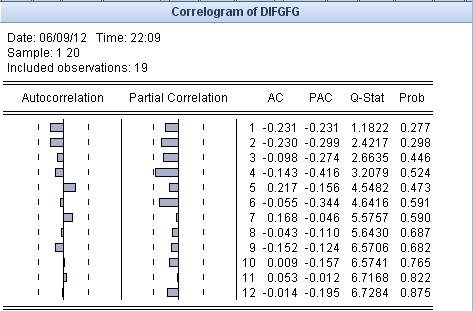

На рисунке 27 представлены коррелограммы АКФ (Autocorrelation) и ЧАКФ (Partial Autocorrelation) ряда первых разностей difgfg. Сказать по ним что-то определенное достаточно сложно, поэтому предположим, что порядок авторегрессии p=1, порядок скользящего среднего q=1.

Рис. 27. Коррелограммы ряда разностей.

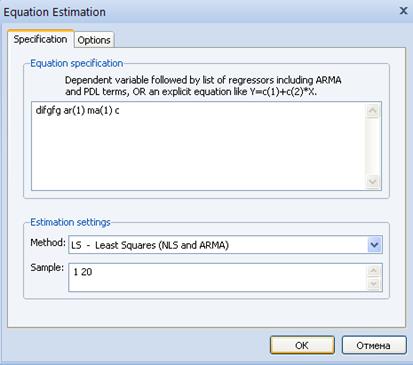

4. Следующим этапом является непосредственное построение модели АРПСС. Для этого в Quick меню необходимо выбрать команду Estimate(оценить выражение). В появившемся диалоговом окне (рис. 28) в поле спецификации выражения для оценивания Equation Specificationзадается выражении:

Переменная для оценивания (ряд разностей difgfg) терм AR (лаг запаздывания, начиная с 1 до р включительно) терм МА (лаг запаздывания, начиная с 1 до q включительно)

В примере рисунка 28 приведена модель, для которой р=1 и q=1. В качестве метода оценивания АРПСС (p, d, q) выбран метод Method наименьших квадратов (LS –least squared).

Рис. 28. Окно спецификации АРСС модели.

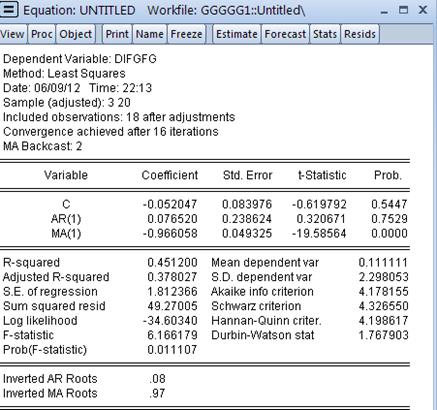

5. Результаты оценивания модели АРПСС приведены на рисунке 29. Значимость коэффициентов АР- и СС- составляющих проверяется на основе соответствующих им t-статистик, которые должны превышать по модулю критические значения t-статистики.

Рис. 29. Окно результатов оценивания АРСС (1, 1).

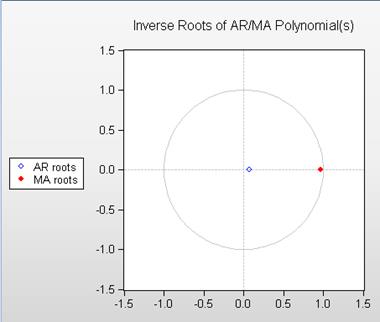

Для определения структуры АРСС модели (просмотреть корни АРСС-процесса или коррелограммы) необходимо в окне результатов оценивания АРСС модели выбрать View/ARMA Structure... Появится диалоговое окно ARMA Diagnostic Views, в котором при выборе режима Roots в виде графика Graph можно просмотреть единичный круг, с отмеченными на нем единичными корнями АРСС-процесса (рис. 31).

Рис. 30. Окно просмотра структуры оцененной АРСС-модели.

Рис. 31. Графическое представление единичных корней АРСС модели.

Как видно из рисунка 31 корни АРСС – процесса не выходят за границы единичного круга, то есть модель является обратимой. (подробно об этом см., например, [2] или [7]).

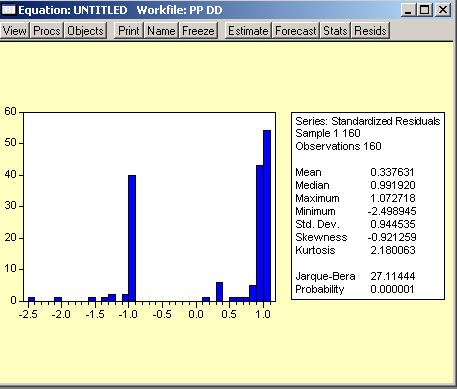

Проверку адекватности построенной модели традиционно проверяют на основе анализа остатков, которые в случае достоверных оценок параметров являются процессом гауссова белого шума. Для проверки в окне результатов выбирают меню View, далее команду Residual tests, далее Correlogram: появятся графики коррелограмм АКФ и ЧАКФ остаточной компоненты с указанием границ белого шума, Если процесс остатков удовлетворяет белому шуму, то коэффициенты его АКФ и ЧАКФ не будут выходить за границы белого шума. Проверить нормальность распределения остатков можно, выбрав меню View далее команду Residual tests, далее Histogram-Normality Test:появляется гистограмма распределения остатков с указанием основных описательных статистик остатков, таких как среднее значение (mean), несмещенное среднее квадратичное отклонение (std. dev), коэффициент асимметрии (skewness) и коэффициент эксцесса (kurtosis). Также дается статистика Бера-Жарка(Jarque-Bera) с указанием соответствующей ей вероятности (probability) совершения ошибки от принятия альтернативной гипотезы об отличии распределения от нормального (рис 32).

Рис. 32. Гистограмма распределения остатков.

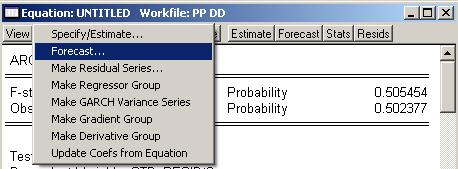

Построить прогноз можно выбрав командуForecast из меню Proc. (рис.33).

Рис. 33. Меню прогнозирования.

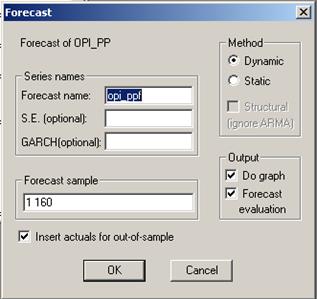

Процедура Forecast(рис. 34),используя оцененную ARMA модель, определяет статические и динамические прогнозы среднего значения модели, прогноз его стандартных ошибок (границы доверительного интервала прогноза). Прогноз можно сохранить в рабочем файле, используя соответствующую процедуру: в рамке Series names (имена рядов) ввести имя прогнозной переменной в поле Forecast name. По умолчанию EViews добавит к имени прогнозируемой переменной букву f.

Рис. 34. Окно определения параметров прогноза модели.

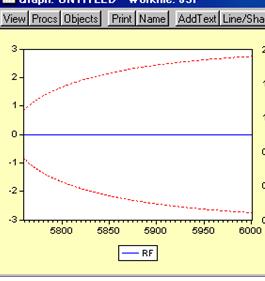

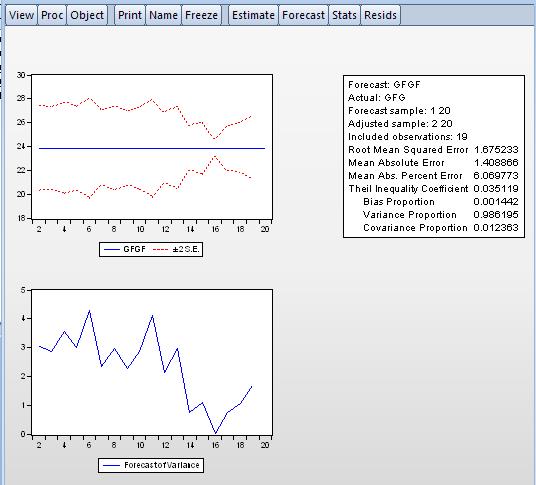

В случае выбора процедуры Do graph option EViews построит график точечных значений прогноза с указанием границ доверительного интервала (см. рис. 35).

Рис. 35. Прогноз, построенный для модели.

Слева на рисунке 35 изображен график прогноза, построенного по уравнению средней, пунктиром отмечен доверительный интервал прогноза в два стандартных отклонения.

Также EViews предоставляет возможность построить два вида прогноза динамический Dynamic и статический Static (необходимо выбрать соответствующий переключатель в рамке Method (см. рис. 34). На рисунке 35 выполнен динамический прогноз, на рисунке 36 – статический.

Рис. 36 Статический прогноз по модел.

Выполнение лабораторных работ с помощью Eviews.

Задание к лабораторной работе «Построение ARMA(р, q)-модели».

1) Проверить исходную информацию (временной ряд) на стационарность, и определить порядок интеграции d с помощью расширенного теста Дики-Фуллера.

2) Провести идентификацию модели АРСС (p, q) по коррелограмам автокорреляционной и частичной автокорреляционной функциям (АКФ, ЧАКФ).

3) Провести оценку модели АРСС (p, d, q). Проверить значимость коэффициентов оцененной модели.

4) Проверить достоверность оценок построенной ARCH-модели. В случае нарушения условия состоятельности или эффективности оценок переоценить модель методом согласно итерационному алгоритму Марквардта.

5) Провести экономический анализ с приведением прогноза, согласно построенной модели. Прогноз строится на период упреждения Т/4, где Т – общее число временных интервалов исходного ряда.

[1] Здесь нахождение разностей – это всего лишь нахождение изменений значения переменной в последующие периоды, то есть величины (- это ряд разностей первого порядка). Если , то - это ряд разностей второго порядка.

[2] См., например, [4] или [6].

[3] Подобное утверждение не является строгим, так как могут быть нестационарные процессы для которых АКФ и ЧАКф носят затухающий характер.

|

из

5.00

|

Обсуждение в статье: Построение АРПСС-модели |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы