|

Главная |

Основные программы имущественного страхования

|

из

5.00

|

Страхование имущества юридических лиц. Предметами страхования являются здания, сооружения, передаточные устройства, транспортные средства, машины, оборудование, товарно-материальные ценности, приобретенные на стороне или собственного производства, объекты незавершенного строительства, продукция в процессе производства или обработки, вычислительная техника, отделка помещений, мебель, предметы интерьера.

Объектами страхования являются имущественные интересы страхователя, связанные с восстановлением его финансового состояния в связи с утратой застрахованного имущества или с компенсацией ущерба, нанесенного этому имуществу в результате реализации страхового случая. Чаще всего страховое покрытие включает в себя следующие страховые события:

• пожар, удар молнии;

• аварии водопроводной, канализационной, отопительной систем;

• проникновение воды из соседних помещений;

• действие подпочвенных вод;

• взрывы, в том, числе паровых котлов, машин, аппаратов, газохранилищ, газопроводов и т.д.;

• кража, ограбление;

• повреждение имущества в результате противоправных действий третьих лиц.

По желанию страхователя дополнительно в договор может быть включено также страхование от любых стихийных бедствий (землетрясения, просадки грунта, оползня, урагана, града, наводнения, действия подпочвенных вод и т.д.), страхование убытков при погрузке-разгрузке, от боя стекол, витрин, зеркал. Возможно покрытие страховщиком убытков, возникших в результате принятых страхователем мер по тушению пожара, расчистке руин, а также других расходов, которые были произведены для предотвращения или уменьшения масштабов последствий при наступлении страхового случая.

Страховая сумма устанавливается по договоренности сторон на основании документов, подтверждающих стоимость имущества, в том числе на основании заключений экспертов или специализированных оценочных бюро. Страховые суммы устанавливаются отдельно по каждому объекту страхования или по оговоренным договором группам, исходя из страховой оценки:

• для зданий, сооружений, машин, оборудования, вычислительной техники и т.д. — в пределах балансовой (остаточной) стоимости;

• для незавершенного производства, незавершенного строительства, отделочных работ — в пределах фактически произведенных материальных и трудовых затрат, определенных на основании соответствующих норм и расценок;

• для товарно-материальных ценностей собственного производства — в пределах фактической себестоимости;

• для приобретенных товарно-материальных ценностей — в пределах цены их повторного приобретения;

• для имущества, полученного на ремонт, переработку, комиссию, хранение и т.д., — в пределах стоимости, указанной в приемных документах, но не более действительной стоимости этого имущества;

• для отделки помещений — в пределах фактических затрат на ремонт и отделку помещений.

В основе расчета страхового взноса лежит базовый страховой тариф (табл. 8.2).

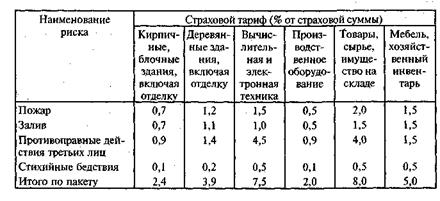

Т а 6 л и ца 8.2. Примерные базовые страховые тарифы по страхованию имущества

юридических лиц

В зависимости от вида постройки, используемых при строительстве материалов, наличия средств пожаротушения и систем сигнализации, вида и количества хранящегося и используемого материала, применяемых технологий и оборудования тарифные ставки могут быть изменены как в сторону увеличения, так и в сторону уменьшения при помощи поправочных коэффициентов.

Российские страховщики кроме описанной выше программы страхования имущества юридических лиц предлагают клиентам: противопожарное страхование, страхование государственного нежилого фонда, сдаваемого в аренду, страхование машин и механизмов от поломок, страхование электронных устройств, страхование сельскохозяйственных животных, страхование предметов залога, страхование

предметов лизинга и т.д. :

Страхование имущества физических лиц. Предметами страхования являются здания, помещения, их отделка и домашнее имущество. Договор страхования заключается с собственником квартиры, домашнего имущества или совместно проживающим с ним членом семьи (членами семьи страхователя признаются лица, совместно с ним проживающие и ведущие общее хозяйство). Под домашним имуществом понимается совокупность вещей, материальных ценностей, предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей страхователя (выгодоприобретателя) и членов его семьи.

Домашнее имущество подразделяется на группы: 1 -я группа — мебель (исключая антикварные и имеющие художественную, или историческую ценность предметы);

2-я группа — теле- и видеоаппаратура, электробытовая техника, вычислительная техника, телефоны (кроме сотовых и мобильных) и осветительные приборы;

2-я группа — теле- и видеоаппаратура, электробытовая техника, вычислительная техника, телефоны (кроме сотовых и мобильных) и осветительные приборы;

3-я группа — ковры, посуда, одежда, постельное белье, обувь, книги (исключая имеющие историческую, культурную и антикварную ценность);

4-я группа — особая группа, требующая заключения отдельного (специального) договора страхования. К ней относятся драгоценные и полудрагоценные металлы в слитках и изделия из них, драгоценные и полудрагоценные камни и изделия из них, произведения искусства, антиквариат, предметы, имеющие историческую и культурную ценность, огнестрельное и холодное оружие, на которое имеется соответствующее разрешение и которое хранится в специально отведенных местах (сейфах, закрытых на замки шкафах).

На страхование не принимается имущество, имеющее значительный износ, продукты питания, косметика, парфюмерия, бытовая химия, электрооборудование, сантехника, сотовые и мобильные теле

фоны, аудиокассеты и компакт-диски, комнатные растения, беспородные кошки и собаки.

Страхование домашнего имущества проводится в отношении следующих групп рисков (страховых событий):

1-я группа рисков — пожар, распространение огня вследствие действия электрического тока (кроме локального возгорания электробытовых приборов, если это не явилось причиной дальнейшего распространения огня), удар молнии, взрыв газа, используемого для бытовых целей, и других причин (кроме поджога);

2-я группа рисков — кража со взломом, хищение путем грабежа или разбойного нападения, иные противоправные действия третьих лиц, включая поджог;

3-я группа рисков — авария систем отопления, водоснабжения, канализации, проникновение воды из соседних (чужих) помещений;

4-я группа рисков включает все перечисленные выше риски (полный пакет рисков).

Дополнительно договор может включать покрытие ущерба от стихийных бедствий (землетрясение, обвал, оползень, сель, буря, вихрь, ураган, шторм, смерч, извержение вулкана, необычные для данной

местности продолжительные дожди и обильный снегопад, выход под почвенных вод, оседание и просадка грунта, паводок, наводнение, ливень, град), а также падения летательных объектов или обломков от них.

Перечень рисков, входящих в страховое покрытие, определяется по желанию страхователя и фиксируется в договоре страхования.

Домашнее имущество считается застрахованным только по месту постоянного жительства страхователя, указанному в полисе. При перемене страхователем постоянного места< жительства перемещенное в связи с этим домашнее имущество считается застрахованным по новому адресу до окончания срока, предусмотренного договором страхования (без переоформления страхового полиса), если страхователь заблаговременно известил об этом страховщика. Договор страхования не распространяется на время перевоза имущества на дачу, к месту нового жительства и т.д.

При заключении договора страховая стоимость имущества определяется по:

• новому имуществу (до одного года) — в соответствии со стоимостью приобретенного имущества (действующие розничные цены). Стоимость имущества подтверждается наличием кассового или товарного чека;

• имуществу, бывшему в употреблении, — по действующим розничным ценам на аналогичное имущество с учетом износа.

Размер страхового взноса рассчитывается как произведение страховой суммы и базового тарифа, скорректированного с учетом поправочных коэффициентов (табл. 8.3).

Т а б л и ц а 8.3. Примерные базовые страховые тарифы по страхованию имущества

физических лиц

Если страхуемое имущество находится на даче или в загородном доме, на первом или последнем этаже городского дома (что увеличивает риск кражи), или дом, в котором находится страхуемое имущество, построен из дерева, или в квартире для бытовых целей используется газ (что увеличивает риск пожара) — применяются повышающие коэффициенты. При наличии решеток на окнах квартиры, сигнализации или охраны применяются понижающие коэффициенты.

В организации имущественного страхования за рубежом имеются следующие отличия:

В организации имущественного страхования за рубежом имеются следующие отличия:

• в различных странах страховщики применяют разные классификации видов имущественного страхования, например, в Англии, включает огневое страхование, включая риски особых опасностей; страхование убытков от перерывов в производстве; страхование от краж; страхование денег; страхование от всех рисков; страхование грузов; страхование боя стекла; пакетные полисы; страхование домовладельцев;

• огневое страхование покрывает ущерб, нанесенный собственности вследствие возгорания, за исключением самовозгорания или возгорания из-за применения технологических процессов, в которых

используется тепловое воздействие; удара молнии; взрыва;

• страхование убытков от перерывов в производстве не покрывает потери оборота как такового в результате страхового случая. Страховщик обеспечивает страхователю возможность восстановить финансовое состояние до того уровня, каким оно было до пожара, взрыва и т.д. Суть такого страхования состоит в компенсации расходов, которые независимо от снижения оборота остались неизменными (например, заработная плата служащих) или возникли в результате страхового случая (например, дополнительные расходы, связанные с использованием временного помещения);

• договоры страхования от краж относятся обычно к страхованию личного имущества. В условиях договора кража всегда определяется как насильственное вторжение. Возмещение обычно включает в

себя ущерб от кражи или попытки кражи, включая возможные повреждения зданий. Заключая договор такого рода, страховщики часто требуют повышения уровня безопасности, например через установку системы сигнализации;

• при страховании денег предметом страхования являются деньги, перевозимые страхователем или его служащими; временно (до изъятия их инкассаторами) находящиеся в ночных банковских сейфах; находящиеся в помещениях страхователя или в его доме (устанавливаются ограничения страховых сумм, зависящие от того, есть к деньгам свободный доступ или нет); в закрытых сейфах в нерабочие

часы (величина покрытия будет зависеть от типа сейфа и защиты помещения);

• страхование от всех рисков покрывает огневые риски и кражи, но оно может быть шире, включая любые несчастные случаи, не исключенные явно. Исключениями из покрытия по такому полису обычно являются: радиоактивное загрязнение, военные действия, бунты, гражданские волнения, землетрясения, извержения вулканов, случаи за пределами территории страховой защиты, изъятие таможенными органами, порча молью и т.д.;

• окна, застекленные листовым стеклом, могут быть застрахованы от боя. Полис страхования стекла может также покрывать риски боя стеклянных полок и витрин, повреждения оконных рам, затраты на удаление со стекла хулиганских надписей и расходы на стекольные работы. Страховые тарифы зависят от типа и размера стекол, а также от места их расположения и назначения здания;

• имеется большое количество различных форм стандартного покрытия рисков предприятий. Например, при страховании небольшого торгового предприятия в покрытие может включаться ущерб или повреждение торгового оборудования и товаров в магазине, причиненные пожаром, взрывом, ударом молнии, кражей, ограблением, бунтом, летательными аппаратами, наездом наземного транспорта, землетрясением, наводнением, разрывом трубопровода; потеря торговой прибыли из-за приостановки операций в связи с перечисленными выше событиями; потеря денег; бой стекол, включая сопутствующее повреждение товаров; ответственность за качество реализуемых товаров; потеря лицензии;

• при страховании частных строений в страховое покрытие включается помимо самих строений постоянное оборудование кухни, электропроводка, остекление. Заключаются также договоры страхования содержимого, обеспечивающие защиту домашнего имущества.

Страхование транспортных средств. Предметами страхования являются подлежащие регистрации в ГИБДД, прошедшие очередной государственный технический осмотр и не имеющие значительных механических и коррозийных повреждений кузова транспортных средств. К ним относятся легковые, грузовые, грузопассажирские и специальные автомобили, автобусы, микроавтобусы, прицепы, тракторы, мотоблоки, мотоциклы, мотороллеры, мопеды, снегоходы. Достаточно часто страховые компании не принимают на страхование отечественные автомобили старше 5—8 лет и импортные старше 7— 10 лет.

Объектом страхования в данном случае будут имущественные интересы страхователя, связанные с сохранением транспортного средства, с его восстановлением после наступления страхового случая и с дополнительной потребностью в связи с этим в денежных средствах.

Субъектами договора страхования транспортных средств являются страховщик, страхователь и выгодоприобретатель. Страхователь — это юридическое или дееспособное физическое лицо, которое владеет транспортным средством на правах собственности, по договору аренды, финансового лизинга, имущественного найма, по соглашению о совместной деятельности или эксплуатирует его по доверенности. Договор может быть заключен только в пользу собственника или другого лица, наделенного собственником правом распоряжения транспортным средством, включая и право отчуждения в пользу страховщика права собственности на транспортное средство при страховании на случай хищения. Обязательным условием заключения договора является осмотр автомобиля страховщиком.

Договор страхования транспортного средства и дополнительно установленного оборудования (специальная покраска, автомобильная теле- и радиоаппаратура, сигнализация, оборудование салона и т.д.) обычно заключается в отношении наиболее вероятных рисков, в перечень которых входят:

• хищение — утрата застрахованного транспортного средства в результате противоправных действий третьих лиц: угона, кражи, разбоя;

• ущерб — повреждение или уничтожение транспортного средства или его частей в результате ДТП, пожара, взрыва, стихийного бедствия, падения предметов, противоправных действий третьих лиц;

• ущерб по дополнительному оборудованию — имущественные потери, вызванные утратой, повреждением, уничтожением дополнительного оборудования в результате перечисленных выше событий.

В качестве дополнительных гарантий возможно предоставление страховщиком технической и правовой помощи на месте ДТП, эвакуация поврежденного автомобиля с места происшествия.

Одновременное страхование рисков «хищение» и «ущерб» называется страхованием «авто-каско».

Не относятся к страховым случаям: .

• утрата застрахованного автомобиля или его повреждение в результате умысла страхователя или выгодоприобретателя;

• повреждения, связанные переделкой и усовершенствованием транспортного средства;

• пожар, возникший в результате замыкания электропроводки или других неисправностей транспортного средства;

• похищение транспортного средства, запасных частей, дополнительного оборудования с охраняемой стоянки или из охраняемого гаража;

• повреждения, полученные при обучении вождению, при участии в соревнованиях или другом использовании автомобиля не по назначению;

• повреждения, полученные в результате управления страхователем или иным лицом в состоянии опьянения;

• повреждения, полученные в результате передачи страхователем или выгодоприобретателем управления лицу, не имеющему права управления автотранспортным средством данной категории,

и т.д.

Страховая сумма не может превышать действительной стоимости транспортного средства или дополнительного оборудования, определяемых с учетом износа за период эксплуатации.

Тарифные ставки устанавливаются на основании базовых тарифных ставок с учетом особенностей транспортного средства, периода страхования, страхуемых рисков, а также величины возможного ущерба. По риску «хищение», например, учитываются марка автомобиля, год выпуска, пробег, стоянка в ночное время (охраняемая, неохраняемая стоянка, гараж) (табл. 8.4).

Таблица 8.4. Примерные тарифы на новые транспортные средства

Большинство страховых компаний страхуют риск «хищение» только вместе с риском «ущерб». При страховании риска «ущерб», помимо уже перечисленных факторов, учитывается количество водителей, эксплуатирующих автомобиль, а также их водительский стаж (табл. 8.5).

Таблица8.5. Примерные тарифы на новые транспортные средства по риску «ущерб»

При решении вопроса о выплате возмещения страховые компании обычно требуют предъявления справки из ГИБДД или милиции, однако ущерб в размере 1—5% стоимости может быть возмещен без предъявления документов. В качестве альтернативы денежного возмещения возможен ремонт автомобиля в одном из автосервисов, предложенных компанией.

При решении вопроса о выплате возмещения страховые компании обычно требуют предъявления справки из ГИБДД или милиции, однако ущерб в размере 1—5% стоимости может быть возмещен без предъявления документов. В качестве альтернативы денежного возмещения возможен ремонт автомобиля в одном из автосервисов, предложенных компанией.

Величина ущерба и причины его возникновения устанавливаются экспертами страховщика на основании данных осмотра поврежденного автомобиля, а также документов, полученных от компетентных органов.

В случае повреждения транспортного средства, застрахованного по риску «ущерб», величина убытков признается равной стоимости выполнения ремонтно-восстановительных работ. Если пострадавший от страхового случая автомобиль не подлежит восстановлению, страховщик выплачивает страховое возмещение за вычетом стоимости запасных частей и деталей, годных к употреблению. К страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования к причинителю вреда. При этом страхователь или выгодоприобретатель обязаны передать страховщику все необходимые документы, доказательства и сведения. В случае хищения транспортного средства страховая выплата производится в размере страховой суммы.

Достаточно часто страховые компании включают в договор условие, по которому в случае выплаты страховой суммы по риску «хищение» к страховщику переходит право собственности на автомобиль.

Автовладельцы в нашей стране имеют достаточно широкий выбор программ страхования транспортных средств, различающихся перечнем покрываемых страховых рисков и продолжительностью страхования. По комплексной программе страхования «авто-комби» помимо застрахованного автотранспортного средства и дополнительного оборудования страховой защитой покрываются багаж, жизнь и здоровье водителя и пассажиров, которым может быть причинен ущерб в результате ДТП, а также гражданская ответственность владельца автомобиля.

Отличия страхования транспортных средств за рубежом состоят в следующем:

• в развитых странах в договор обязательно включается пункт об обязанности страхователя содержать автомобиль в исправном состоянии;

• при определении лиц, имеющих право вождения страхуемого автомобиля, страховщики оговаривают возможность управления автомобилем третьими лицами во время его ремонта, технического, обслуживания, а также парковки возле ресторанов и отелей. При передаче автомобиля этим лицам страховщик будет нести ответственность только в случае кражи автомобиля или связанной с кражей аварии, ставшей причиной смерти, повреждения или повреждения имущества третьих лиц;

• при определении размера страхового тарифа учитывается большее количество факторов, в том числе сложность ремонта конкретной марки автомобиля, возраст водителя (например, в Германии

применяется повышающий коэффициент 1,2, если возраст водителя 18—20 лет, и коэффициент 1,1 — если возраст 22—23 года), район парковки и т.д.;

• имеет место большее разнообразие форм страхового возмещения. Возмещение после реализации страхового случая может быть выплачено деньгами, возможно осуществление ремонта в авторемонтной мастерской, являющейся дочерней фирмой страховщика, возможна временная (на время ремонта) или постоянная замена по страдавшего автомобиля новым;

• водителям за безаварийную езду предоставляются скидки со страховой премии «за безупречность». В некоторых странах поощрение водителей осуществляется через предоставление всем страхователям при заключении договора возможности платить взносы по пониженным ставкам, но при выплате страхового возмещения при страховом случае производится удержание предоставленной скидки;

• на страхование принимаются автомобили со значительными сроками эксплуатации с предоставлением скидки со страховой премии. Практика показывает, что владельцы таких автомобилей реже обращаются за возмещением.

Страхование грузов. Страхование, предусматривающее страховую защиту только перевозимых грузов, называется страхованием карго. В практике страхования международной торговли применяются четыре типа стандартных торговых сделок — на условиях CIF, FOB, FAS и CAF, которые определяют обязанности сторон, в том числе и по страхованию перевозимого товара. В нашей стране наиболее распространено страхование груза его отправителем или получателем на маршруте следования от пункта погрузки до пункта доставки.

Предметами страхования являются перевозимые материальные ценности, а объектом — имущественные интересы, связанные с обеспечением сохранности или восстановлением поврежденного предмета страхования после страхового случая.

Страховыми рисками при страховании грузов являются пожар, взрыв; кража, грабеж; противоправные действия третьих лиц; перевертывание, падение наземного транспортного средства; посадка судна на мель с угрозой гибели без освобождения (выброса) от части груза или выброс судна штормом на берег; затопление транспортного средства; подмачивание или залив забортной водой; столкновение транспортного средства, перевозящего груз, с другим транспортным средством; непредвиденный, случайный наезд транспортного средства на неподвижный объект; падение груза с транспортного средства, смыв груза с палубы судна; повреждение груза при погрузке-разгрузке; непредвиденное, внезапное изменение температурного режима хранения груза при его перевозке или перевалке; неудачный взлет или посадка воздушного судна в связи с отказом бортовых систем или плохих погодных условий; падение летательных аппаратов, их обломков на груз или транспортное средство с грузом; наводнение, ураган, буря, смерч; обвалы, оползни, проседание грунта; землетрясение, извержение вулкана.

Не являются страховыми убытки, возникшие вследствие:

• умысла или грубой неосторожности страхователя (выгодоприбретателя);

• противоправных действий страхователя (выгодоприобретателя);

• неправильного размещения и закрепления груза-при погрузке;

• нарушения перевозчиком правил перевозки грузов, управления транспортным средством;

• не соответствующей стандартам, неудовлетворительной упаковки груза;

• недостачи груза при целостности упаковки;

• усушки, утруски грузов в пределах норм естественной убыли';

• процессов коррозии, гниения, брожения, самовозгорания, разрушения, связанных с внутренними свойствами застрахованного груза;

• нарушения перевозчиком срока доставки груза в пункт назначения.

В страховании грузов страховщики применяют укрупненные виды объема ответственности:

• страхование с ответственностью за все риски. Обеспечивает возмещение убытков от повреждения, гибели (уничтожения) или утраты груза (а также компенсацию затрат на транспортные расходы), в результате любого страхового случая из полного перечня страховых рисков по страхованию грузов;

• страхование с ответственностью за частную аварию обеспечивает возмещение убытков от повреждения, гибели (уничтожения) или утраты груза (а также компенсацию затрат на транспортные расходы)

в результате определенных договором страховых случаев, составляющих часть полного перечня страховых рисков;

• страхование без ответственности за повреждение, кроме случаев крушения, обеспечивает возмещение убытков от гибели (уничтожения) или утраты груза (а также компенсацию затрат на транспортные расходы) в результате ограниченного круга страховых случаев. При данном объеме ответственности не компенсируются убытки от повреждения груза в результате страховых случаев.

Размер выплачиваемого страхового возмещения зависит от характера ущерба. При хищении, потере, утрате, уничтожении (или по заключению экспертов — полной порчи) груза ущерб определяется в размере страховой суммы за вычетом стоимости найденных и спасенных или годных к реализации (с учетом действительной стоимости и спроса) частей груза. При пропаже без вести вместе с транспортным средством ущерб будет равен страховой сумме. При порче груза ущерб определяется или как разность общей торговой стоимости на момент заключения договора страхования и стоимости в поврежденном состоянии (если его возможно использовать без ремонта), или как стоимость ремонта.

Помимо ущерба страховщик возмещает расходы страхователя на мероприятия по уменьшению убытков, проведенные им самостоятельно или по указанию страховщика, даже если все предпринятые меры оказались безрезультатными. Размер возмещения ущерба и таких расходов зависит от соотношения страховой суммы и страховой стоимости груза.

Страхование груза осуществляется в пределах его действительной страховой стоимости, указываемой в перевозочных документах. Это, как правило, общая торговая стоимость груза, состоящая из:

• фактической стоимости самого груза на момент страхования в пункте отправления;

• расходов по транспортировке груза из пункта отправки (с перевалками) до пункта назначения.

Достаточно часто в страховании грузов используются франшизы (условная и безусловная), устанавливаемые в процентах от страховой суммы или в абсолютной величине.

Срок действия договора страхования груза устанавливается по договоренности сторон.

Страхователь в заявлении на страхование грузов предоставляет страховщику следующую информацию: точное наименование груза, род упаковки, число мест, вес груза; номера и даты перевозочных документов (транспортных накладных, коносаментов); вид транспорта (при морской перевозке — название, год постройки, тоннаж, принадлежность судна); способ отправки груза (на палубе, в трюме, в контейнере, насыпью, наливом); пункты отправки, назначения, перевалки груза; дата отправки груза; страховую сумму; страховую стоимость; выбранный страхователем вид ответственности страховщика.

Систематическое страхование разных партий однородных грузов на сходных условиях может осуществляться на основании одного договора страхования — генерального страхового полиса.

Страховая премия рассчитывается умножением базового страхового тарифа на страховую сумму. В расчете страхового взноса используются повышающие или понижающие коэффициенты, учитывающие характера груза, особенности маршрута его перевозки, а также право страхователя на тот или иной вид льгот (табл. 8.6).

Т.аблица8.б. Примерные базовые тарифные ставки при страховании грузов

При страховании грузов за рубежом покрытие включает потерю или повреждение товаров в результате кражи, несчастного случая, пожара, произошедших во время загрузки, перевозки или выгрузки из транспортного средства, а также во время краткосрочного отстоя в процессе транзита. Список исключений по страхованию грузов включает опоздание с доставкой, приводящее к потере рынка и вытекающие из этого убытки любых видов, кражи, в которых участвовали или которым потворствовали служащие страхователя. Имеются специальные полисы страхования для профессиональных перевозчиков мебели и частных лиц, перевозящих свое домашнее имущество при смене места жительства.

|

из

5.00

|

Обсуждение в статье: Основные программы имущественного страхования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы