|

Главная |

Налоги в экономической системе государства

|

из

5.00

|

ТЕМА 5 «Налоги и налогообложение»

В Налоговом кодексе РФ (НК РФ) установлено, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансирования обеспечения деятельности государства и (или) муниципальных образований.

Субъект налогообложения - это юридическое или физическое лицо, на которое законодательными или иными нормативными актами возложена обязанность уплачивать налоги и сборы. Объект налогообложения как экономический элемент налога представляет собой предмет, действие или иную стоимостную или натуральную величину, на которые направлено действие налога. Видами объектов налогообложения выступают выручка от реализации товаров (работ, услуг), доход, прибыль, имущество, определенные действия (в т.ч. пользование природными ресурсами) и виды деятельности, наступление отдельных событий.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответственно налоги и (или) сборы. Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору и определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Общая ставка налога действует одновременно с разнообразными льготами, которые представляются в соответствии с законодательством и иными нормативными актами по налогами и уменьшающие величину налогового платежа или изменяющие срок уплаты налога в пользу налогоплательщика. Налоговые льготы фактически означают косвенное финансирование путем обеспечения условий для увеличения доходов в будущем благодаря увеличению финансовых ресурсов, направляемых в производство, а также путем уменьшения потенциальных расходов бюджета (например, на капитальные вложения). Налоговые льготы устанавливаются в виде уменьшения налогооблагаемой базы, уменьшения подлежащей уплате суммы налога посредством применения налогового вычета, освобождение (полное или частичное) от уплаты налога, уменьшения ставки налога. Об использовании льгот налогоплательщик обязан заявить налоговому органу при представлении расчетов по налогам и деклараций, а также представить документы, обосновывающие право на льготу.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемые на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

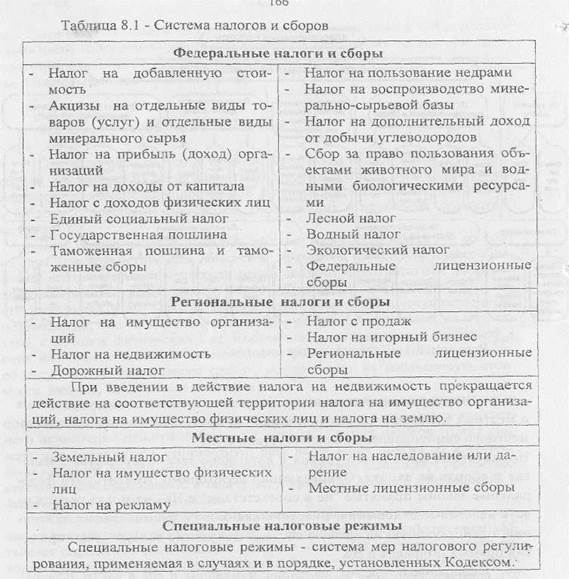

Предусмотренная НК РФ трехуровенная система налоговой и сборов представлена в таблице 8.1.

Федеральными признаются налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ. Признаком региональных налогов и сборов является обязательность их уплаты на территории соответствующего региона, основные элементы этих налогов устанавливаются в НК. Местные налоги и сборы обязательны к уплате на территории соответствующих муниципальных образований, устанавливаются и вводятся в действие в соответствии с НК. Субъекты РФ и представительные органы местного самоуправления не могут устанавливать региональные и местные налоги и (или) сборы, не предусмотренные НК РФ. Следует иметь в виду, что в соответствии с вводным законом статьи НК, регламентирующие введение системы налогов и сборов, вводятся в действие со дня введения в действие части второй НК. Информация об установлении региональных и местных налогов и сборов направляется соответствующими органами в Министерство по налогам и сборам РФ, Минфин РФ, а также в соответствующие региональные налоговые и финансовые органы.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Элементы обложения при установлении сборов определяются применительно к конкретным сборам, которые могут не совпадать с элементами налогообложения.

НК предполагает возможность применения системы специальных налоговых режимов, которые отличаются от общего режима налогообложения и не могут вводить более жесткие условия налогообложения по сравнению с общими условиями.

Первая часть НК РФ носит основополагающий характер и представляет собой эффективный инструмент регулирования правоотношений в налоговой сфере. Вторая часть НК РФ устанавливает порядок уплаты федеральных налогов и сборов.

|

из

5.00

|

Обсуждение в статье: Налоги в экономической системе государства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы