|

Главная |

Рассмотрим подробно монокритериальные методы оценки стоимости бренда

|

из

5.00

|

1. Группа затратных методов оценки бренда включает следующие методы.

Метод оценки стоимости бренда с помощью рыночных транзакций предполагает, что стоимость бренда оценивается по условиям уже осуществленных сделок купли-продажи брендов, где главным регулятором отношений выступает соотношение спроса и предложения. То есть стоимость бренда определяется стоимостью аналогичных покупок.

Суммы, уплаченные при этих рыночных трансакциях, приравниваются к стоимости покупаемых или продаваемых брендов. Это один из наиболее простых способов оценки стоимости брендов. Его недостатком является не высокая точность оценок, поэтому им стоит пользоваться как дополнительным средством оценки, либо если нет возможности использовать другие методы.

1.1.2 Метод расчета затрат на замещение стоимости существующего бренда представляет собой определение стоимости бренда, как стоимость замещения данного бренда абстрактным эквивалентом — аналогичным продуктом или услугой, которые по своим товарным, физическим характеристикам соответствуют бренду, но не обладают известным именем.

Для того чтобы вычислить стоимость бренда по этому методу, необходимо рассчитать, какие затраты придется понести при создании аналогичного бренда с таким же уровнем привлекательности. Метод достаточно универсален и подходит как для товарных, так и для корпоративных брендов, причем для большинства рынков. Однако его основная сложность в том, что нет возможности проверить, насколько гипотетический бренд соответствует реальному.

1.1.3 Метод суммирования всех затрат предполагает суммирование всех возможных затрат, связанных с созданием и продвижением бренда на протяжении всего жизненного цикла. Как правило, большая часть таких расходов представляет собой расходы на рекламу и другие коммуникации бренда. Текущая стоимость всех затрат, инвестированных в развитие бренда рассчитывается по формуле (1):

1.1.3 Метод суммирования всех затрат предполагает суммирование всех возможных затрат, связанных с созданием и продвижением бренда на протяжении всего жизненного цикла. Как правило, большая часть таких расходов представляет собой расходы на рекламу и другие коммуникации бренда. Текущая стоимость всех затрат, инвестированных в развитие бренда рассчитывается по формуле (1):

где:

К -размер марочного капитала;

Sі - стоимость мероприятий по разработке и продвижению бренда.

Метод суммирования всех затрат не отражает концептуальной сущности брендинга, поскольку существует риск вложения средств в бренд с изначально слабой бесперспективной концепцией, тогда стоимость такого бренда будет непропорционально мала по сравнению с затратами.

1.1.4 Метод остаточной стоимости или метод вычитания стоимости активов предусматривает, что для вычисления стоимости бренда необходимо вычесть стоимость материальных активов фирмы, а также стоимость нематериальных активов, не относящихся к данному бренду из его рыночной стоимости. Для расчета оценки стоимости бренда применяется следующая формула (2):

1.1.4 Метод остаточной стоимости или метод вычитания стоимости активов предусматривает, что для вычисления стоимости бренда необходимо вычесть стоимость материальных активов фирмы, а также стоимость нематериальных активов, не относящихся к данному бренду из его рыночной стоимости. Для расчета оценки стоимости бренда применяется следующая формула (2):

где:

Св -стоимость бренда;

V -рыночная стоимость компании;

Va- стоимость активов компании.

1.2.2. Метод оценки предполагаемой стоимости рекламы заключается в суммировании в денежном выражении всех затрат на рекламу, потраченных на продвижение бренда, с учетом инфляции. Для расчета оценки стоимости бренда применяется следующая формула (3):

1.2.2. Метод оценки предполагаемой стоимости рекламы заключается в суммировании в денежном выражении всех затрат на рекламу, потраченных на продвижение бренда, с учетом инфляции. Для расчета оценки стоимости бренда применяется следующая формула (3):

где:

Сь - стоимость бренда;

∑Adv - стоимость всех затрат на рекламные кампании.

Достоинство данного метода заключается в простоте его применения. Он идеален сточки зрения бухгалтерского учета, но учитывает только издержки, связанные с созданием бренда. Однако, данный метод не позволяет учесть факторы, определяющие конкурентоспособность бренда и, следовательно, его рыночный потенциал.

1.2.3 Метод дисконтирования суммарных затрат учитывает сумму инвестиций в бренд с учетом дисконтирования. При использовании данного метода возникает необходимость расчета уточнения стоимости бренда на величину инвестиционного риска.

Группа затратных методов имеет такой недостаток, как невозможность определения эффективности маркетинговых затрат, то есть возникает риск превышения затрат на продвижение бренда и доходов от его использования. В последние годы стоимость крупнейших брендов мира падает, в то время, как затраты на поддержание ими своего лидирующего положения на рынке постоянно растут. Таким образом, затратные методы можно применять только в том случае, если бренд не является уникальным и выводился на рынок по стандартной схеме.

2.1.1. Метод дополнительного дохода основывается на выявлении ценовой премии, то есть разницы в цене реализации брендового товара и аналогичного типового продукта. Согласно разработанной методике определяется степень известности бренда и количество покупателей, готовых отдать ему предпочтение, а также лояльность к бренду с учетом прямой эластичности спроса по цене. Формула расчета стоимости бренда по методу дополнительного дохода имеет следующий вид (4):

2.1.1. Метод дополнительного дохода основывается на выявлении ценовой премии, то есть разницы в цене реализации брендового товара и аналогичного типового продукта. Согласно разработанной методике определяется степень известности бренда и количество покупателей, готовых отдать ему предпочтение, а также лояльность к бренду с учетом прямой эластичности спроса по цене. Формула расчета стоимости бренда по методу дополнительного дохода имеет следующий вид (4):

где:

Кb -стоимость бренда;

Рb-цена брендового товара;

Р -цена стандартного товара;

Qb -объем продаж брендового товара;

n -период жизненного цикла бренда.

Основная сложность применения этого метода связана с необходимостью подбора аналогичного товара без марки. В ряде случаев с этой целью проводят «слепое тестирование» в фокус-группах (без указания наименований тестируемых товаров), в результате которого потребители отмечают цены, которые они готовы заплатить за конкретные товары.

2.1.2 Метод поступлений или метод дохода по акциям используется для подтверждения суммы дохода, полученной методом суммарной дисконтированной добавленной стоимости и методом роялти. Сначала определяют, какую часть дохода предприятия формируют материальные активы, а какую часть - нематериальные активы.

После чего, на основе данных, полученных методом суммарной дисконтированной добавленной стоимости и методом роялти, оценивается та часть дохода от нематериальных активов, которая приходится именно на бренд. Эту величину в свою очередь умножают на показатель Р/Е-ratio, который характеризует отношение рыночной цены акции компании к чистой прибыли в расчете на одну акцию. В разных отраслях и товарных категориях существуют определенные диапазоны ожидаемых значений данного коэффициента.

Недостаток данного метода заключается в сложности расчета той доли дохода компании, которая обеспечивается нематериальными активами, и той части этих активов, которая приходится на бренд. Кроме того, данный метод невозможно использовать без расчета стоимости бренда с помощью дисконтированной добавленной стоимости будущих доходов и методом роялти.

2.2.1. Метод оценки стоимости бренда на основе дисконтированной стоимости будущих доходов позволяет рассчитать прогнозируемую прибыль, которую принесет бренд в будущем. Будущая прибыль рассчитывается на основе финансовых показателей последних лег, из которой вычитаются предполагаемые расходы (налоги, проценты по кредиту и др.) и та часть прогнозируемых доходов, которая обеспечивается нематериальными активами фирмы. Формула (5):

2.2.1. Метод оценки стоимости бренда на основе дисконтированной стоимости будущих доходов позволяет рассчитать прогнозируемую прибыль, которую принесет бренд в будущем. Будущая прибыль рассчитывается на основе финансовых показателей последних лег, из которой вычитаются предполагаемые расходы (налоги, проценты по кредиту и др.) и та часть прогнозируемых доходов, которая обеспечивается нематериальными активами фирмы. Формула (5):

где:

Cb –стоимость бренда;

f –ожидаемое число лет существования бренда;

n - номер года;

Р -ожидаемая цена небрендового товара;

Рb - ожидаемая цена товара-бренда;

Qb -ожидаемый объем товара -бренда;

r - ставка дисконтирования.

2.2.2 Метод освобождения от роялти можно применять в случае заключения сделки по передаче права пользования брендом другой компании с выплатами роялти. Стоимость бренда рассчитывается как сумма всех отчислений, умноженная на продолжительность жизненного цикла бренда. После определения размера роялти, выражаемого в проценте от объема продаж, оценивается продолжительность активного рыночного существования бренда и прогнозируется годовой объем продаж.

Сумма произведений годовых продаж на уровень роялти, приведенная к сегодняшним ценам, и составляет стоимость бренда. Этот метод используется налоговыми инспекциями западных стран из-за своей простоты: достаточно просто посмотреть документы компании и определить, какие суммы были получены от своих филиалов или франчайзи. Однако при использовании данного метода возникает сложность: кроме платы за исполь-зование бренда, в платежи обычно включаются проценты за использование патентов, авторских прав и отчисления на корпоративный маркетинг, выделить которые не всегда просто.

2.2.3 Метод дисконтированного денежного потока является классическим при оценке всех типов инвестиций как в материальные, так и в нематериальные активы. В применении к торговым маркам необходимо вычислить предполагаемый годовой доход, относимый на счет марки, на протяжении периода в 5-10 лет. Используемая при этом учетная ставка является средневзвешенной стоимостью капитала. Также вычисляется остаточная стоимость по истечении указанного периода времени.

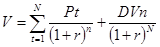

При этом предполагается, что доход является постоянной величиной или растет с постоянным темпом. Необходимо отметить, что в данном методе сразу определяется стоимость торговой марки, однако в основе расчетов лежат именно прогнозы ее прибыли. Стоимостью торговой марки является сумма приведенной стоимости денежного потока марки за период прогнозирования и приведенной стоимости денежного потока марки после периода прогнозирования, которая рассчитывается по формуле (6):

При этом предполагается, что доход является постоянной величиной или растет с постоянным темпом. Необходимо отметить, что в данном методе сразу определяется стоимость торговой марки, однако в основе расчетов лежат именно прогнозы ее прибыли. Стоимостью торговой марки является сумма приведенной стоимости денежного потока марки за период прогнозирования и приведенной стоимости денежного потока марки после периода прогнозирования, которая рассчитывается по формуле (6):

где:

V -стоимость торговой марки;

t - год;

N -число лет в периоде прогнозирования;

Р -прогнозируемая прибыль в год t, относимая на счет торговой марки;

r -дисконтная ставка (норма дисконта);

DVn - остаточная стоимость после N лет.

Остаточная стоимость DVn определяется по формуле (7):

Остаточная стоимость DVn определяется по формуле (7):

Или по формуле (8),

Или по формуле (8),

где:

NOPAT - чистая прибыль торговой марки после уплаты налогов;

g -темп роста дохода.

Преимуществом данного метода является его универсальность, что позволяет применять его механизм расчета в методике оценки стоимости. С другой стороны, прогнозирование, особенно на периоды свыше 5 лет, связано с целым рядом проблем, и в первую очередь с субъективностью мнения составителей прогноза.

Мультикритериальные методы оценки бренда основаны на комплексном использовании количественных и качественных показателей оценки стоимости бренда:

1. Комплексный экономический подход использует консалтинговая компания Interbrand Group, ежегодно публикующая рейтинги самых дорогих брендов мира. Данный метод оценки компания Interbrand Group применяет в отношении брендов, отвечающих следующим критериям:

• стоимость бренда должна превышать 1 млрд. долл.;

• бренд должен быть глобальным (1/3 продаж должна осуществляться вне рынка страны производства);

• наличие публичной финансовой отчетности.

Оценка стоимости бренда на основе методики Interbrand Group включает в себя 4 основных этапа:

• Финансовый прогноз.

• Оценка роли бренда.

• Оценка силы бренда,

• Расчет стоимости бренда.

Сила бренда рассчитывается по семи ключевым параметрам, включающим:

• Рынок - 10 баллов. Бренды стабильно растущих рынков с высокими барьерами на входе являются наиболее привлекательными. Так, марки продовольственных товаров получат более высокий балл, чем марки высокотехнологичных продуктов.

• Стабильность - 15 баллов. Пользующиеся доверием покупателей старые марки оцениваются по данному показателю выше новых марок или марок, которые управлялись менеджерами низкой квалификации.

• Лидерство - 25 баллов. Сильные марки-лидеры оцениваются выше, чем марки с небольшими долями рынка.

• Поддержка — 10 баллов. Марки, получающие систематические и целенаправленные инвестиции, имеют широкий круг лояльных потребителей.

• Тренд — 10 баллов. Марки, демонстрирующие стабильный рост объема продаж, оцениваются более высоко.

• География продаж — 25 баллов. Марки, заслужившие международное признание и имеющие интернациональный облик, неизменно сильнее национальных марок.

• Защита - 5 баллов. Зарегистрированные торговые марки и марки, имеющие мощную правовую защиту, получают более высокий балл.

На последнем этапе производится расчет стоимости бренда. Она рассчитывается как чистая текущая стоимость планируемой чистой прибыли, полученной благодаря бренду. Для расчета стоимости бренда используется формула (9):

На последнем этапе производится расчет стоимости бренда. Она рассчитывается как чистая текущая стоимость планируемой чистой прибыли, полученной благодаря бренду. Для расчета стоимости бренда используется формула (9):

где:

Кb - стоимость бренда;

р - чистая прибыль предприятия;

k - коэффициент, значения которого рассчитывают исходя из показателя силы бренда.

2. Метод ROBI 8 (Return on Brand Investment) или Метод нормы возврата инвестиций в торговую марку.

2. Метод ROBI 8 (Return on Brand Investment) или Метод нормы возврата инвестиций в торговую марку.

Для точного измерения ROBI придерживаются простых подходов и используют только те показатели, которые считаются наиболее полезными для качественного управления активами марки. Оценку начинают с четырех параметров: двух качественных и двух количественных. Главное - правильно выбрать их и применять с пользой для компании. После нескольких лет успешных измерений к этим показателям необходимо добавить еще четыре, и получится вся группа, состоящая из восьми параметров (ROBI 8). Если число параметров превысит восемь, качество результатов начнет ухудшаться.

| Качественные оценки (проводятся один раз в полгода) | |||

| Осведомленность о бренде | Понимание позиции бренда | Узнаваемость имиджа бренда | Выполнение марочного контракта |

| Оцениваются уровни текущей осведомленности, понимания и способности потребителей вспомнить бренд компании. | Оцениваются уровни текущей осведомленности, понимания и способности потребителей вспомнить бренд компании. | Оценивается восприятие потребителями индивидуальности марки и ассоциации с ней, проводятся необходимые коррективы. | Оценивается уровень удовлетворения покупателей различными составляющими марочного контракта |

| Количественные оценки (проводятся один раз в год) | |||

| Роль бренда в привлечении покупателей | Роль бренда в удержании лояльности потребителей | Проникновение на рынок или частота покупок в связи с маркой | Финансовая стоимость марки |

| Оценивается фактическое число новых покупателей | Оценивается число покупателей, которые отказались бы от бренда в случае отсутствия брендинга | Оценивается число покупателей, которые покупают больше товаров и услуг определенной компании в результате эффективного брендинга | Оценивается наибольшая допустимая ценовая премия по сравнению с марками-конкурентами, умноженная на объем продаж в натуральных величинах (или другую аналогичную величину) |

Оценка бренда необходима любой компании, поскольку она позволяет не только принять решение о покупке или продаже бренда, но и упорядочить учет в компаниях и эффективнее распределять имеющиеся ресурсы по следующим направлениям:

• Распределение бюджета. Более точная оценка стоимости бренда позволяет разумно распределить бюджет компании и спрогнозировать прибыль. Оценка стоимости каждого бренда чрезвычайно важна для управления портфелем брендов, для распределения бюджета продвижения между брендами и для распределения бюджета региональных представительств.

• §Развитие нового бренда.

Методология оценки бренда может быть использована для моделирования альтернативных стратегий продвижения нового бренда.

• §Внутреннее управление маркетингом.

Отчеты о стоимости бренда позволяют директору по маркетингу оценить успех стратегии маркетинга и делать выводы об эффективности работы отдельных команд.

• §Контроль рекламного агентства.

Оценка бренда позволяет провести оценку эффективности работы рекламного агентства, с которым работает компания-владелец бренда.

|

из

5.00

|

Обсуждение в статье: Рассмотрим подробно монокритериальные методы оценки стоимости бренда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы