|

Главная |

Страхование по системе первого риска

|

из

5.00

|

Страхование по системе пропорциональной ответственности

СВ=(факутич.сумма ущерба/стоимост.оценка объекта*страхов.сумма по договору)-размер безусловн.франшизы

СВ=ущерб*(страховая сумма/действительная сумма)

СП=тариф*страховая сумма

Страхование по системе первого риска

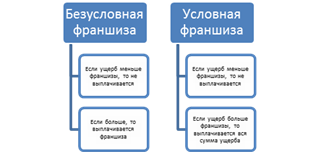

СВ=размер ущерба-размер безусловной франшизы,

Сумма ущерба=стоимость имущества по страхоценке-скидка на износ+расходы по списанию(экспертиза,тушение пожара)-стоимость остатков

Условная франшиза сравнивают величину ущерба, ариф.действий не проводят.

Страховой тариф:

Брутто-ставка состоит из нетто-ставки (базовая часть) и нагрузки (гарантийная надбавка)

|

1 Действительная стоимость – 100 ед., страховая сумма – 80 ед., убыток 50 ед. Система покрытия – неполное страхование

Страховое возмещение 50 ед.

2 Действительная стоимость – 100 ед., страховая сумма – 80 ед., убыток 50 ед. Безусловная франшиза – 10 ед. Система покрытия – неполное страхование

Страховое возмещение: 50-10=40

3 Действительная стоимость – 100 ед., страховая сумма – 80 ед., убыток 100 ед. Система покрытия – первый риск

Страховое возмещение: по системе 1-го риска производится в полном объёме, но в пределах страховой суммы, т.е. 80 ед.

4 Действительная стоимость – 300 ед., страховая сумма – 150 ед., убыток 150 ед. Безусловная франшиза – 20 ед. Система покрытия – первый риск

Страховое возмещение: страх.сумма-безусловная франш.(которая выплачивается всегда)=150-20=130 ед.

5 Действительная стоимость – 250 ед., страховая сумма – 200 ед. Условная франшиза -10 ед. Убыток -9 ед.

Страховое возмещение: условная франшиза > убытка, значит, страховая сумма не выплачивается.

7 Страховая сумма -200 ед. Износ-10%. Годные остатки -50 ед. Иных условий договора и обязательств страховой компании не имеется

Страховое возмещение: страх.суииа-износ-годные остатки=200-20-50=130 ед.

8 Затраты на ремонт ТС – 10 000 ед. Дополнительные затраты на восстановительный ремонт (оплачивается согласно условиям договора) – 8 000 ед. Страховая сумма – 520 000. Действительная стоимость – 650 000ед. Условная франшиза – 3% от страховой суммы.

Страховое возмещение: условную франшизу сравниваем с суммой убытка, если она больше, то не платим, если меньше – платим. Но сначала проверим систему в договоре, полное или неполное страхование. Убыток=(10 000+8 000)*(520 000/650 000)=0,8*18 000= 14 400 ед.

9 Договор добровольного страхования посевов свеклы с государственной поддержкой. Система предельной ответственности.

Площадь посева 100 гектар, среднегодовая урожайность 10 центнеров с гектара, фактическая урожайность 8 центнера с гектара, цена одного центнера– 500 ед.

Страховое возмещение выплачивается, если фактическая урожайность составляет 70% и менее от среднегодовой урожайности

Страховое возмещение: 10-8=2, а это не недобор, 70%<80%, а значит и при господдержке не выплачивается,т.е. должно быть 70% (а такого не бывает).

1 продукт – когда в банке кредит и давай страхуй, а то кредит не дадим

2 продукт – господдержка 50% тарифа компенсируется

10 Страхование ТС. Агрегатная (уменьшается с каждой выплаты лимит страховой суммы) страховая сумма 600 000 ед. Страховые выплаты в период действия договора – 60 000 и 260 000. Убыток по вновь произошедшему ДТП – 360 000 ед.

Страховое возмещение=600 000 – (60 000+260 000)=280 000, 360 тыс.ед. уже не выплатят, т.к. лимит (агрегатная страховая сумма).

11 Договор добровольного страхования посевов свеклы. Система предельной ответственности. (АГРАРНОЕ СТРАХОВАНИЕ)

Площадь посева 200 гектар, среднегодовая урожайность 20 центнеров с гектара, фактическая урожайность 15 центнера с гектара, цена одного центнера– 500 ед. Факт посева на площади и соблюдение агротехники подтверждено документально. Ущерб возмещается в размере 70%.

Страховое возмещение = (сред.урож.- фактич.урож-ть)*площадь посева* цена одного центнера *0,7=(20-15)*200*500*0,7=350 000 ед.

12. Договор ОСАГО. Убыток в результате повреждения в ДТП ТС, производства 2014г.,– 220 тыс. руб. Пострадавший для оплаты ремонта может получить 220 тыс. от виновника (в гражданском судопроизводстве) несмотря на требование виновника взыскать 120 тыс. от СК. В суде 100 тыс получит, а по страховке 120 тыс=220 тыс.

1.1. Действительная (страховая) стоимость застрахованного имущества 128 500 уе. Получены два предложения от разных страховых организаций. Первой предложен вариант страхования по системе пропорциональной ответственности и (по согласию страхователя) на условиях неполного страхование (70% к страховой стоимости). Второй предложено страхование по системе первого риска страховая по полной стоимости (с согласия страхователя). В обеих предложениях предусмотрена безусловная франшиза в размере 6% к страховой стоимости.

Страхователь оценил оба варианта на случай значительного ущерба в объеме 90 000. Определить страховое возмещение по системам пропорциональной ответственности и первого риска

По системе пропорциональной ответственности: 128 500*0,7 (70%)=89 950, СВ=90 000/128 500*89 950=63 000 ед. (Убыток/ст.имущ.*НС). Безусловная франшиза = 63 000-(128 500*0,06)=55 290 ед. К оплате 55280 ед.

1.2. Строение застраховано на 200 туе. Страховой случай пожар. Износ – 10%. Годные остатки – 50 туе. Расходы по спасению имущества (счет пожарной команды включая НДС – 15 туе.) Договор о передаче СК прав собственности на годные остатки не составлялся. Определить убыток, принимаемый для расчета страхового возмещения.

Износ = 200 000*0,1 = 20 000

Сумма ущерба = 200 000 -20 000 + 15 000 -50 000 = 145 000 ед. (страх.сумма-износ+НДС-годн.остатки)

2.1 Сотрудник подразделение страховой компании по урегулированию убытков получил документы по двум клиентам, попавшим в ДТП. Страховой случай СК признан.

Данные по договорам и документам СТО. Стоимость ТС (новые) 650туе. Страховая сумма 500 туе. Ставка тарифа 7% страховой суммы. Франшиза (условная) - 3% застрахованной суммы. Скидка по тарифу в связи с франшизой 4%.

Затраты на ремонт (смета СТО) Вариант 1-10 000 уе. Вариант 2 – 6 900 уе. Кроме этого по обоим вариантам затраты на восстановление(дополнение к смете СТО) – 8 000уе (допзатраты в договоре предусмотрены и включаются в размер ущерба).

Определить по каждому варианту убыток, величину страхового возмещения, размер страховой премии.

Фактическая величина убытка =10 000 + 8 000 = 18 000 (1) и 6900+ 8000=14 900 (2)

СВ= 18*(500 000/ 650 000)= 13,85 (1) тыс.руб и 144 900* (500 000/650 000)=11,46 (2)

Франшиза = 500 000 * 8% = 40 000 и 1 и 2

Страх.возм. и 1 и 2 не выплачиваетс, т.к. франшиза < убытка

2.2. ТС застраховано на 600 000 уе. Страховой случай – конструктивная гибель ТС. Износ – 20%. Годные остатки – 100 000 уе. Расходы страхователя на экспертизу (согласовано с СК) – 3 000 уе. Договор о передаче СК прав собственности ТС составлялся. Определить величину выплаты клиенту (при отсутствии иных условий и обязательств).

Износ=600 000 *20%=120 000

Ущерб=600 000 – 120 000+10 000+3 000=493 000

3.1. Рассчитайте нетто и брутто ставки по страхованию транспортных средств на основе следующих данных:

Вероятность наступления СС – 0,05; Средняя страховая сумма – 150уе, Среднее страховое возмещении – 65уе.; количество заключенных договоров 1200, доля нагрузки в структуре тарифа-20%. Рисковая надбавка (при среднеквадтратическом отклонении 5 уе и коэфф гарантии безопасности -1,645) – 0,43%.

Нетто осн часть=0,05*(65/150)*100=2,167, нетто ставка=осн.часть+надбавка=2,167+0,43=2,6

Брутто=(2,6*100)/(100-20)=260/80=3,25

3.2. Имущество застраховано сроком на 1 год на сумму 200уе. Действительная стоимость 250 уе. Страхование по системе пропорциональной ответственности.

По договору страхования предусмотрена условная франшиза «свободно от 5%»{т.е.5% от страховой суммы). Фактический ущерб: Вариант 1- 9 уе; Вариант 2 -15 уе. Определить размер страхового возмещения/

Франш=200*5/100=10 уе, то вариант 1 – не выплачивается, вар.2 СВ= (15-10)*(200/250) ущерб больше франшизы, значит выплачивается вся сумма ущерба= 15 у.е.

4.1. Свекла, посеянная на площади 100 гектар, застрахована по системе предельной ответственности исходя из среднегодовой урожайности 10 центнеров с гектара.

Фактическая урожайность составила 8 центнера с гектара, цена одного центнера– 500 уе. Факт посева на площади и соблюдение агротехники подтверждено документально.

Ущерб возмещается в размере 70%

Определить ущерб и страховое возмещение

СВ=(10-8)100*500*0,7=70 000, расчет ущерба:

Предельный уровень ущерба=100*10*500=500 000

Факутический уровень дохода=100*8*500=400 000

Ущерб = 50 000-400 000=100 000

4.2. ТС застраховано на 600 000 уе. Страховой случай – конструктивная гибель ТС. Износ – 20%. Годные остатки – 100 000 уе. Расходы страхователя на экспертизу (согласовано с СК) – 3 000 уе. Договор о передаче СК прав собственности ТС составлялся. Определить убыток, принимаемый для расчета страхового возмещения.

600 000*0,2=120 000 – износ, 600 000-120 000+3000=37 700

5.2. Дом застрахован на 200 туе. Страховой случай пожар. Износ – 10%. Годные остатки – 50 туе. Счет пожарной команды – 15 туе. Договор о передаче СК прав собственности на годные остатки не составлялся. Определить убыток принимаемый для расчета страхового возмещения.

200-20-50+15=145 (наверно)…

|

из

5.00

|

Обсуждение в статье: Страхование по системе первого риска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы