|

Главная |

Анализ результатов воздействия денежно-кредитной политики на реальные и номинальные показатели функционирования национальной экономики на основе кейнсианской модели ОЭР

|

из

5.00

|

В кейнсианской концепции модель IS-LM иллюстрирует постоянное взаимодействие рынков благ и денег. Благодаря этому, через рынок денег можно воздействовать на реальный сектор экономики.

Рис. 11.8. Кредитно-денежная политика

в кейнсианской концепции

Устраним конъюнктурную безработицу в ситуации, представленной системой уравнений (8.1б), посредством денежной эмиссии. Для этого Центральный банк может закупить у населения иностранную валюту или государственные облигации на сумму 35,5 ден.ед., увеличивая номинальной количество денег в обращении с 104 до 139,5 ден.ед. Последующая цепочка событий наглядно представлена на рис. 11.8.

Линия LM1 сместится вправо до пересечения с линией IS в точке i = 11,6; y = 1268. Поскольку сдвиг линии LM произошел из-за увеличения номинального количества денег, то вправо сдвинется и кривая совокупного спроса, вызывая дефицит на рынке благ и рост уровня цен. По мере роста уровня цен кривая LM начнет движение влево, уменьшая величину эффективного спроса, а кривая цены спроса на труд будет поворачиваться против часовой стрелки, увеличивая занятость и совокупное предложение. Когда уровень цен возрастет до 1,342, тогда установится новое равновесие при полной занятости. Обратим внимание на то, что при достижении этой же цели посредством фискального импульса ставка процента была существенно выше. Чтобы узнать, как дополнительное количество денег распределилось между деньгами для сделок и деньгами в качестве имущества, сравним равновесие на рынке денег до и после монетарного импульса:

104 = 1,093[0,04·1037 + 2(50 - 23,2)] = 45,3 + 58,7.

139,5 = 1,342[0,04·1100 + 2(50 - 20)] = 59 + 80,5.

Следовательно, дополнительных 35,5 ден. ед. распределились следующим образом: Lсд = 13,6; Lим = 21,9.

В соответствии с кейнсианской концепцией инструменты денежно-кредитной политики наиболее эффективны при их использовании для «охлаждения» экономической конъюнктуры во время бума. Это объясняется тремя обстоятельствами.

Во-первых, как было отмечено в разделе 4.2, Центральному банку легче сократить количество находящихся в обращении денег, чем увеличить их, так как в последнем случае требуется поддержка со стороны коммерческих банков и населения. Во-вторых, в периоды кризиса и депрессии экономика может оказаться в инвестиционной или ликвидной ловушке, а в таких ситуациях изменение количества денег не влияет на экономическую конъюнктуру (см. раздел 6.2). В-третьих, в периоды роста экономики ставка процента высока, а при высокой ставке процента предельная склонность к предпочтению денег в качестве имущества мала, что усиливает воздействие изменения количества денег на приращение дохода.

В расширенной кейнсианской модели последствия монетарного импульса изображены на рис. 11.9. Исходное состояние представлено сочетанием значений i0, y0, P0, N0, W0. В целях «охлаждения» экономической конъюнктуры Центральный банк принял меры для уменьшения номинального количества денег, что отображается сдвигом линии LM влево (LM0 LM1). Вслед за ней влево сдвигается кривая совокупного спроса (y0D y1D). При P0 на рынке благ образуется избыток и начнется снижение уровня цен. По мере его снижения линии LM и IS будут смещаться вправо (LM1 LM2, IS0 IS1); первая вследствие увеличения реальных кассовых остатков, а вторая из-за увеличения реального имущества, стимулирующего рост потребительского спроса. Сдвиг IS0 IS1 повлечет за собой движение вправо кривой совокупного спроса (y1D y2D).

Рис. 11.9. Рестриктивная денежная политика

в расширенной кейнсианской модели

В то же время на рынке труда понижение уровня цен приведет к уменьшению спроса на труд (поворот линии ND по часовой стрелке), снижая занятость и объем производства благ. Новое состояние ОЭР установится при i1, y1, P1, N1, W1.

Факторы, влияющие на эффективность денежно-кредитной политики в закрытой экономике. Сравнительный анализ результатов экспансионистской денежно-кредитной политики в краткосрочном и долгосрочном периодах.

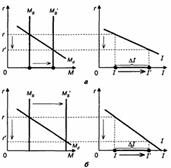

Факторы, определяющие эффективность стимулирующей денежно-кредитной политики, показаны на рис. 10.13.

Эффективность стимулирующей денежно-кредитной политики будет тем выше, чем выше чувствительность спроса на деньги к изменению процентной ставки и чем ниже чувствительность инвестиционного спроса к изменению процентной ставки.

1. Чем выше чувствительность инвестиционного спроса к изменению процентной ставки d , тем выше при прочих равных условиях будет эффективность денежно-кредитной политики (рис. 10.13).

Рис. 10.13. Влияние чувствительности инвестиционного спроса к изменению процентной ставки на эффективность денежно-кредитной политики:

а — инвестиционный спрос сильно чувствителен к изменению процентной ставки;

б — инвестиционный спрос слабо чувствителен к изменению процентной ставки

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в первом случае пришлось значительно меньше сократить ставку процента, поскольку инвестиционный спрос сильно реагирует на сокращение процентной ставки. Поэтому центральному банку в случае а нужно обеспечить заметно меньший прирост предложения денег, чем в случае б .

2. Чем ниже чувствительность спроса на деньги к изменению процентной ставки h , тем выше при прочих равных условиях будет эффективность денежно-кредитной политики (рис. 10.14).

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в обоих случаях надо было одинаково сократить процентную ставку. Но в первом случае для снижения ставки процента на заданную величину надо было создать значительно меньший избыточный спрос на деньги, поскольку если спрос на деньги слабо реагирует на изменение процентной ставки, то процентная ставка сильно снижается даже при небольшом приросте величины спроса на деньги. Поэтому добиться необходимого прироста инвестиционного спроса удалось путем относительно небольшого увеличения предложения денег по сравнению со вторым случаем.

Рис. 10.14. Влияние чувствительности спроса на деньги к изменению процентной ставки на эффективность денежно-кредитной политики:

а — спрос на деньги слабо чувствителен к изменению процентной ставки;

б — спрос на деньги сильно чувствителен к изменению процентной ставки

Следовательно, эффективность стимулирующей денежно-кредитной политики тем выше, чем выше чувствительность инвестиционного спроса к изменению процентной ставки и чем ниже чувствительность спроса на деньги к изменению процентной ставки.

Денежно-кредитная политика, направленная на расширение денежного предложения, называется экспансионистской (расширительной). Такая политика в краткосрочном периоде приводит к понижению учетной ставки; увеличению объема производства; росту уровня цен.

Денежно-кредитная политика, направленная на уменьшение денежной массы в обращении, приводит соответственно к противоположному результату: ставка процента повышается; объем производства снижается; уровень цен падает.

Рассмотрим теперь экономику в долгосрочном периоде. Когда мы выявляли точку равновесия в краткосрочном периоде -Т1. Но экономическая система перешла в новую точку равновесия с высоким уровнем цен. Когда экономическое равновесие переместилось из Т1, в Т2 уровень цен на конечные товары и услуги возрос. В долгосрочном периоде этот рост цен повлечет за собой и рост цен на факторы производства (рост затратных цен). Эти изменения в ценах приведут к смещению кривой совокупного предложения АS вверх - влево вдоль кривой АD2 до ее возвращения к естественному уровню объема производства при точке равновесия Т3 что иллюстрирует рис. 4 г.

В точке T3 (рис. 3, г) цены на конечные товары и услуги и на факторы производства согласованно повышаются пропорционально росту денежной массы в обращении, вызванному экспансионистской денежно-кредитной политикой.

Рис. Влияние экспансионистской денежно-кредитной политики государства на национальную экономику в долгосрочном режиме: а – денежный рынок (MD – MS), б – модель IS – LM, в - рынок частных плановых инвестиций (I); г - модель AD – AS.

Этот рост цен вызывает дальнейшее смещение кривой спроса на деньги МD на денежном рынке (рис., а) вдоль кривой денежного предложения МS2, из положения МD1 в положение МD2 Равновесие устанавливается в точке e3. Это вызывает увеличение процентной ставки с г2, до r3. Рост цен сдвигает кривую LМ2 вверх до положения LM3, точка равновесия в модели 1S - LМ устанавливается в Е3. Реальные плановые инвестиции, которые увеличиваются, когда процентная ставка падала, уменьшаются вновь при росте процентной ставки с r1 до r3 и возвращаются к начальному уровню.

При новом положении равновесия на денежном рынке, в моделях IS - LМ и АD - АS и на инвестиционном рынке в долгосрочном периоде реальный объем производства и процентная ставка вернулись к исходному уровню.

Этот результат известен в экономике как нейтральность денег в долгосрочном периоде.

Деньги нейтральны в том смысле, что однократное необратимое изменение количества денег в обращении вызывает в долгосрочном периоде лишь пропорциональное изменение уровня цен, не оказывая воздействия на реальный объем производства, реальные плановые инвестиции и процентную ставку.

|

из

5.00

|

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы