|

Главная |

Относительные показатели вариации

|

из

5.00

|

а) коэффициент вариации

б) коэффициент относительного линейного отклонения

в) коэффициент осцилляции

Вывод:

Анализ вариации величины объема реализации продукции и услуг за 2011 год по совокупности 30-ти крупнейших компаний финансового и нефинансового секторов экономики России показал, что величина объема реализации отличается у компаний по среднему линейному отклонению на 359,766 млрд. руб., по среднему квадратическому отклонению на 398,148 млрд. руб.

Колебания величины объема реализации обусловлены системой макро и микроэкономических факторов.

Совокупность компаний неоднородна, так как коэффициент вариации равен 65,73%, что больше 33%. Следовательно, компании, поставленные в одинаковы экономические условия, имеют, примерно, неодинаковую величину объема реализации.

Относительная колеблемость крайних значений объема реализации вокруг общей средней равна 269,34%, что отражает коэффициент осцилляции.

Коэффициент относительного линейного отклонения показывает долю усредненного значения абсолютных отклонений от средней величины, и равен 59,39%.

Дисперсионный анализ

Необходимость проведения дисперсионного анализа заключается в том, что он позволяет выявить степень влияния факторов на вариацию исследуемого показателя.

Для этого проверим правило сложения дисперсий:

1) Найдем общую дисперсию (  ) используя данные таблицы 7

) используя данные таблицы 7

Таблица 7

Распределение 30 компаний по величине объема реализации

| Объем реализации, млрд. руб. (Xi) | Число компаний, (fi) | X’i |

| 226,445 – 308,025 | 267,235 | |

| 308,025 – 389,605 | 348,815 | |

| 389,605 – 471,185 | 430,395 | |

| 471,185 – 552,765 | 511,975 | |

| 552,765 – 1 858,036 | 1 205,401 | |

| ИТОГО: | – |

2) Найдем внутригрупповую дисперсию (  )

)

Для ее определения нам необходимо, сначала, рассчитать по формулам внутригрупповую дисперсию и групповую среднюю для каждого интервала:

Для 1-ого интервала:

Для 2-ого интервала:

Для 3-ого интервала:

Для 4-ого интервала:

Для 5-ого интервала:

После того, как мы определили внутригрупповую дисперсию и групповую среднюю для каждого интервала, мы можем найти внутригрупповую дисперсию ( ):

3)  Найдем межгрупповую дисперсию (

Найдем межгрупповую дисперсию (  )

)

Теперь, определив все показатели, мы можем проверить правило сложения дисперсии, подставив все необходимые показатели:

С помощью коэффициента детерминации (  ) выявим связь - зависимость доли межгрупповой дисперсии в общей дисперсии:

) выявим связь - зависимость доли межгрупповой дисперсии в общей дисперсии:

После того, как мы определили коэффициента детерминации ( ), можем найти эмпирическое корреляционное отношение, которое показывает тесноту связи между статистическими данными:

Провести корреляционно-регрессионный анализ зависимости чистой прибыли компаний от показателя объема реализации.

Корреляционный анализ

Таблица 8

Рейтинг 30-ти крупнейших компаний России по величине объема реализации и по величине чистой прибыли в 2011 году (в млрд. руб.)

| № п/п | Название компании | Объем реализации, (млрд. руб.) Xi | Чистая прибыль, (млрд. руб.) Уi | Xi * Уi | Xi2 | Уi2 |

| ОАО "НК "Роснефть" | 1'858.036 | 365.964 | 679'974.287 | 3'452'297.777 | 133'929.649 | |

| ОАО "РЖД" | 1'480.879 | 184.565 | 273'318.433 | 2'193'002.613 | 34'064.239 | |

| ТНК - ВР | 1'223.065 | 263.952 | 322'830.453 | 1'495'887.994 | 69'670.658 | |

| ОАО "Сбербанк России" | 1'002.500 | 316.195 | 316'985.488 | 1'005'006.250 | 99'979.278 | |

| ОАО АФК "Система" | 969.319 | 6.407 | 6'210.427 | 939'579.324 | 41.050 | |

| ОАО "Сургутнефтегаз" | 787.854 | 237.768 | 187'326.470 | 620'713.925 | 56'533.622 | |

| ОАО "АК "Транснефть" | 670.270 | 188.105 | 126'081.138 | 449'261.873 | 35'383.491 | |

| ОАО "Холдинг МРСК" | 634.608 | 23.438 | 14'873.942 | 402'727.314 | 549.340 | |

| ОАО "Татнефть" | 615.867 | 61.428 | 37'831.478 | 379'292.162 | 3'773.399 | |

| ОАО "ИНТЕР РАО ЕЭС" | 536.244 | 36.144 | 19'382.003 | 287'557.628 | 1'306.389 | |

| EVRAZ Group SA | 481.996 | 13.549 | 6'530.564 | 232'320.144 | 183.575 | |

| ОАО "Северсталь" | 464.726 | 59.804 | 27'792.474 | 215'970.255 | 3'576.518 | |

| Группа ВТБ | 464.100 | 89.400 | 41'490.540 | 215'388.810 | 7'992.360 | |

| X5 Retail Group | 454.225 | 8.859 | 4'023.979 | 206'320.351 | 78.482 | |

| ОАО "ГМК "Норильский никель" | 415.046 | 105.922 | 43'962.502 | 172'263.182 | 11'219.470 | |

| ОАО "Мечел" | 368.735 | 21.393 | 7'888.348 | 135'965.500 | 457.660 | |

| ОАО "РусГидро" | 362.599 | 31.411 | 11'389.597 | 131'478.035 | 986.651 | |

| ОК "Русал" | 361.233 | 6.965 | 2'515.988 | 130'489.280 | 48.511 | |

| ОАО "Новолипецкий металлургический комбинат" | 344.702 | 39.900 | 13'753.610 | 118'819.469 | 1'592.010 | |

| ОАО "Магнит" | 335.730 | 12.305 | 4'131.158 | 112'714.633 | 151.413 | |

| ООО "Стройгазконсалтинг" | 333.051 | 11.804 | 3'931.334 | 110'922.969 | 139.334 | |

| ОАО "ВымпелКом" | 313.536 | 31.184 | 9'777.307 | 98'304.823 | 972.442 | |

| КЭС - Холдинг | 302.952 | 27.357 | 8'287.858 | 91'779.914 | 748.405 | |

| ОАО "Ростелеком" | 296.015 | 46.240 | 13'687.734 | 87'624.880 | 2'138.138 | |

| ООО УК "Металлоинвест" | 291.507 | 41.788 | 12'181.495 | 84'976.331 | 1'746.237 | |

| ОАО "Магнитогорский металлургический комбинат" | 273.503 | -3.527 | -964.645 | 74'803.891 | 12.440 | |

| ООО "СИБУР" | 248.660 | 62.829 | 15'623.059 | 61'831.796 | 3'947.483 | |

| ООО "Стройгазмонтаж" | 244.840 | 12.627 | 3'091.595 | 59'946.626 | 159.441 | |

| Группа компаний "Мегафон" | 242.608 | 43.579 | 10'572.614 | 58'858.642 | 1'899.129 | |

| ОАО "ОПК "Оборонпром" | 226.445 | 36.499 | 8'265.016 | 51'277.338 | 1'332.177 | |

| ИТОГО: | 16'604.851 | 2'383.854 | 2'232'746.243 | 13'677'383.727 | 474'612.993 | |

| СРЕДНЯЯ: | 553.495 | 79.462 | 74'424.875 | 455'912.791 | 15'820.433 |

Линейный (парный) коэффициент корреляции определяет степень тесноты связи для выборочной совокупности 30 крупнейших компаний финансового и нефинансового секторов экономики России между показателями объема реализации продукции и услуг и чистой прибыли за 2011 год.

Найдем среднее квадратическое отклонение по выборочным данным для факторного признака – объема реализации:

Затем найдем среднее квадратическое отклонение по выборочным данным для результативного признака – чистой прибыли:

Определив значения факторного и результативного признаков, подставим их в формулу:

Регрессионный анализ

Таблица 9

Рейтинг 30-ти крупнейших компаний России по величине объема реализации и по величине чистой прибыли в 2011 году (в млрд. руб.)

| № п/п | Название компании | Объем реализации, (млрд. руб.) Xi | Чистая прибыль, (млрд. руб.) Уi | Xi2 |

| Xi * Уi | ŷi |

| ОАО "НК "Роснефть" | 1'858.036 | 365.964 | 3'452'297.777 | 1'701'827.221 | 679'974.287 | 79 452.669 | |

| ОАО "РЖД" | 1'480.879 | 184.565 | 2'193'002.613 | 860'041.083 | 273'318.433 | 79 455.309 | |

| ТНК - ВР | 1'223.065 | 263.952 | 1'495'887.994 | 448'323.985 | 322'830.453 | 79 457.114 | |

| ОАО "Сбербанк России" | 1'002.500 | 316.195 | 1'005'006.250 | 201'605.490 | 316'985.488 | 79 458.658 | |

| ОАО АФК "Система" | 969.319 | 6.407 | 939'579.324 | 172'909.599 | 6'210.427 | 79 458.890 | |

| ОАО "Сургутнефтегаз" | 787.854 | 237.768 | 620'713.925 | 54'924.141 | 187'326.470 | 79 460.160 | |

| ОАО "АК "Транснефть" | 670.270 | 188.105 | 449'261.873 | 13'636.401 | 126'081.138 | 79 460.983 | |

| ОАО "Холдинг МРСК" | 634.608 | 23.438 | 402'727.314 | 6'579.319 | 14'873.942 | 79 461.233 | |

| ОАО "Татнефть" | 615.867 | 61.428 | 379'292.162 | 3'890.266 | 37'831.478 | 79 461.364 | |

| ОАО "ИНТЕР РАО ЕЭС" | 536.244 | 36.144 | 287'557.628 | 297.597 | 19'382.003 | 79 461.921 | |

| EVRAZ Group SA | 481.996 | 13.549 | 232'320.144 | 5'112.107 | 6'530.564 | 79 462.301 | |

| ОАО "Северсталь" | 464.726 | 59.804 | 215'970.255 | 7'879.935 | 27'792.474 | 79 462.422 | |

| Группа ВТБ | 464.100 | 89.400 | 215'388.810 | 7'991.466 | 41'490.540 | 79 462.426 | |

| X5 Retail Group | 454.225 | 8.859 | 206'320.351 | 9'854.533 | 4'023.979 | 79 462.495 | |

| ОАО "ГМК "Норильский никель" | 415.046 | 105.922 | 172'263.182 | 19'168.126 | 43'962.502 | 79 462.770 | |

| ОАО "Мечел" | 368.735 | 21.393 | 135'965.500 | 34'136.258 | 7'888.348 | 79 463.094 | |

| ОАО "РусГидро" | 362.599 | 31.411 | 131'478.035 | 36'441.283 | 11'389.597 | 79 463.137 | |

| ОК "Русал" | 361.233 | 6.965 | 130'489.280 | 36'964.677 | 2'515.988 | 79 463.146 | |

| ОАО "Новолипецкий металлургический комбинат" | 344.702 | 39.900 | 118'819.469 | 43'594.517 | 13'753.610 | 79 463.262 | |

| ОАО "Магнит" | 335.730 | 12.305 | 112'714.633 | 47'421.595 | 4'131.158 | 79 463.325 | |

| ООО "Стройгазконсалтинг" | 333.051 | 11.804 | 110'922.969 | 48'595.557 | 3'931.334 | 79 463.344 | |

| ОАО "ВымпелКом" | 313.536 | 31.184 | 98'304.823 | 57'580.322 | 9'777.307 | 79 463.480 | |

| КЭС - Холдинг | 302.952 | 27.357 | 91'779.914 | 62'771.795 | 8'287.858 | 79 463.554 | |

| ОАО "Ростелеком" | 296.015 | 46.240 | 87'624.880 | 66'295.950 | 13'687.734 | 79 463.554 | |

| ООО УК "Металлоинвест" | 291.507 | 41.788 | 84'976.331 | 68'637.712 | 12'181.495 | 79 463.634 | |

| ОАО "Магнитогорский металлургический комбинат" | 273.503 | -3.527 | 74'803.891 | 78'395.520 | -964.645 | 79 463.760 | |

| ООО "СИБУР" | 248.660 | 62.829 | 61'831.796 | 92'924.377 | 15'623.059 | 79 463.934 | |

| ООО "Стройгазмонтаж" | 244.840 | 12.627 | 59'946.626 | 95'267.909 | 3'091.595 | 79 463.961 | |

| Группа компаний "Мегафон" | 242.608 | 43.579 | 58'858.642 | 96'650.727 | 10'572.614 | 79 463.977 | |

| ОАО "ОПК "Оборонпром" | 226.445 | 36.499 | 51'277.338 | 106'961.703 | 8'265.016 | 79 464.090 | |

| ИТОГО: | 16'604.851 | 2'383.854 | 13'677'383.727 | 4'486'681.170 | 2'232'746.243 | 2'383 854.016 | |

| СРЕДНЯЯ: | 553.495 | 79.462 | 455'912.791 | 149'556.039 | 74'424.875 | - |

Рассчитаем теоретические данные чистой прибыли (ŷi), подставляя в уравнение связи фактические данные объема реализации (Xi).

Так как зависимость  от Xi линейная, следовательно уравнение регрессии примет вид:

от Xi линейная, следовательно уравнение регрессии примет вид:

Оценим параметры уравнения  и

и  по формулам:

по формулам:

Уравнение регрессии имеет вид

Выводы

1.С целью выявления тенденций среди крупнейших компаний России, мы взяли официальные, достоверные данные о величине объема реализации продукции и услуг 30 крупнейших компаний финансового и нефинансового секторов экономики России за 2011 год в млн. руб., и произвели ряд группировок. Все расчёты производились в млрд. руб.

Для того чтобы сгруппировать компании должным образом, нам потребовалось, сначала, определить размах вариации (R = 1 631,591 млрд. руб.), количество групп (k = 5) и величину интервала (h = 326,319 млрд. руб.). После произведенных расчетов мы сгруппировали 30 компаний на 5 групп. Получилось, что в первый интервал (226,445 – 552,764 млрд. руб.) вошли 21 компания, во второй (552,764 – 879,083 млрд. руб.) – 4 компании, в третий (879,083 – 1 205,402 млрд. руб.) - 2 компании, в четвёртый (1 205,402 – 1 531,721 млрд. руб.) – 2 компании, и в пятый (1 531,721 – 1 858,040 млрд. руб.) – 1 компания.

Полученная группировка оказалась неравномерной, так как большинство компаний было сосредоточено в первой группе (21 компания). Следовательно, была произведена вторичная группировка, где мы сгруппировали 21 компанию, находящуюся в первой группе с величиной интервала h = 81,580 млрд. руб., ещё на 4 группы. Получили, что в первый интервал (226,445 – 308,025 млрд. руб.) вошли 8 компаний, во второй (308,025 – 389,605 млрд. руб.) – 7 компаний, в третий (389,605 – 471,185 млрд. руб.) - 4 компании, в четвёртый (471,185 – 552,765 млрд. руб.) – 2 компании. Ну а в пятый интервал (свыше 552,765 млрд. руб.) мы включили все те компании, которые по результатам первой группировки не вошли в число 21 компании, если быть точнее это 9 компаний, которые были распределены со 2 по 5 группу.

Таким образом, мы достигли равномерного распределения компаний.

Следовательно, можно сделать следующий вывод, что большинство крупнейших компаний из рассматриваемого списка 30-ти компаний, а именно 9 компаний, имеют величину объема реализации от 552,765 млрд. руб. до 1 858,040 млрд. руб., что составляет 30,00% (9*100/30=30,00%). У следующего числа компаний, имеющих величину объема реализации от 226,445 млрд. руб. до 308,025 млрд. руб., а именно 8 компаний, удельный вес составляет 26,67% (8*100/30=26,67%). За ними следуют 7 компаний, что соответствует 23,33% (7*100/30=23,33%) от общего количества, и у которых объем реализации составил от 308,025 млрд. руб. до 389,605 млрд. руб. В четвёртую группу вошли 4 компании с величиной объема реализации от 389,605 млрд. руб. до 471,185 млрд. руб., а это 13,33% (4*100/30=13,33%). Ну и наконец, самая последняя группа, состоящая всего из 2 компаний, имеет величину объема реализации от 471,185 млрд. руб. до 552,765 млрд. руб., и соответствует 6,67% (6*100/30=6,67%) от общего числа компаний.

Полученные результаты дали нам понимание того, что, относительно большое количество крупнейших компаний (30,00%), финансового и нефинансового секторов экономики России по объему реализации продукции и услуг за 2011 год, такие как ОАО «НК«Роснефть», ОАО «РЖД», ТНК – ВР, ОАО «Сбербанк России», ОАО АФК «Система», ОАО «Сургутнефтегаз», ОАО «АК «Транснефть», ОАО «Холдинг МРСК», и ОАО «Татнефть», имеют достаточно большую величину объема реализации, по сравнению с остальными компаниями из рассматриваемой совокупности. Но особенно хотелось бы выделить первые три компании: это ОАО «НК«Роснефть» с объемом реализации 1 858,036 млрд. руб.; ОАО «РЖД» с объемом реализации 1 480,879 млрд. руб.; и ТНК – ВР с объемом реализации 1 223,065 млрд. руб.

2. Для определения средней величины объема реализации, на основе, полученной в первом задании группировки, мы определили структурные средние – моду и медиану, которые характеризуют внутреннее строение интервального ряда. Затем, изобразили полученные величины графически – моду определили по гисторграмме, медиану по кумуляте.

После того, как все расчеты закончены, можем сделать следующий вывод: так как мода (Мо) = 588,497 млрд. руб., то большинство компаний в рассмотренной совокупности имеют величину объема реализации, не превышающей этой величины; медиана (МЕ) = 399,803 млрд. руб., это говорит о том, что 50% компаний исследуемой совокупности, т.е. половина, имеют объем реализации менее чем 399,803 млрд. руб., а остальные 50% имеют объем реализации свыше 399,803 млрд. руб.

Это говорит о том, что половина крупнейших компаний финансового и нефинансового секторов экономики России имеют величину объема реализации продукции и услуг за 2011 год более чем 399,803 млрд. руб., а значит, все эти компании, поставленные в одинаковые экономические условия, справляются с поставленными перед собой задачами. Остальная же половина компаний, имеющая показатель менее чем 399,803 млрд. руб., не так устойчивы в условиях экономики. Можно позволить себе предположить об их неэффективности в управлении той или иной организацией, о плохой организации трудового процесса, о неправильном распределении приоритетов в трудовой деятельности и, наконец, о неразумности расходования своих различных ресурсов.

4.При расчетах абсолютных и относительных показателей вариации распределения 30 крупнейших компаний финансового и нефинансового секторов экономики России по объему реализации продукции и услуг за 2011 год, нам потребовалось найти среднюю величину объема реализации (  ) = 605,791 млрд. руб.

) = 605,791 млрд. руб.

Но сначала, для ее нахождения, нам необходимо было определить средние значения середины интервалов (X’i –N ИНТЕРВАЛ)для каждой группы, они составили:

· для 1-ого интервала 267,235 млрд. руб.

· для 2-ого интервала 348,815 млрд. руб.

· для 3-ого интервала 430,395 млрд. руб.

· для 4-ого интервала 511,975 млрд. руб.

· для 5-ого интервала 1 205,401 млрд. руб.

Все данные были занесены во вспомогательную таблицу, которая потребовалась нам для дальнейших расчетов.

После всех предварительных расчетов табличных значений, а так же значений, которые получились путем суммирования, мы смогли определить:

Абсолютные величины:

а) средний квадрат отклонения значения признака – дисперсию (  ) равную 158 522,175 млрд. руб.

) равную 158 522,175 млрд. руб.

б) анализ вариации показал, что величина объема реализации отличается у компаний по среднему линейному отклонению (  ) на 359,766 млрд. руб., по среднему квадратическому отклонению (

) на 359,766 млрд. руб., по среднему квадратическому отклонению (  ) на 398,148 млрд. руб. Колебания величины объема реализации обусловлены системой макро и микроэкономических факторов.

) на 398,148 млрд. руб. Колебания величины объема реализации обусловлены системой макро и микроэкономических факторов.

Относительные величины:

а) совокупность компаний неоднородна, так как коэффициент вариации (  ) равен 65,73%, что больше 33%. Следовательно, компании, поставленные в одинаковы экономические условия, имеют, примерно, неодинаковую величину объема реализации.

) равен 65,73%, что больше 33%. Следовательно, компании, поставленные в одинаковы экономические условия, имеют, примерно, неодинаковую величину объема реализации.

б) относительная колеблемость крайних значений объема реализации вокруг общей средней равна 269,34%, что отражает коэффициент осцилляции (  ).

).

в) коэффициент относительного линейного отклонения (  ) показывает долю усредненного значения абсолютных отклонений от средней величины, и равен 59,39%.

) показывает долю усредненного значения абсолютных отклонений от средней величины, и равен 59,39%.

4.Необходимость проведения дисперсионного анализа заключалась в том, чтобы выявить степень влияния факторов на вариацию исследуемого показателя, в нашем случае на вариацию объема реализации.

Мы проверили правило сложения дисперсий

Для этого нам потребовалось найти все необходимые показатели:

Для этого нам потребовалось найти все необходимые показатели:

а) первым таким показателем оказалась общая дисперсия (  ), равная 149 556,039, но что бы ее рассчитать мы сначала определили

), равная 149 556,039, но что бы ее рассчитать мы сначала определили  = 553,495

= 553,495

б) затем определили внутригрупповую дисперсию (  ), которая равна 48 591,869, предварительно расчетав внутригрупповую дисперсию и групповую среднюю для каждого интервала:

), которая равна 48 591,869, предварительно расчетав внутригрупповую дисперсию и групповую среднюю для каждого интервала:

· для 1-ого интервала  =

=  ;

;  =

=

· для 2-ого интервала  =

=  ;

;  =

=

· для 3-ого интервала  =

=  ;

;  =

=

· для 4-ого интервала  =

=  ;

;  =

=

· для 5-ого интервала  =

=  ;

;  =

=

в) и наконец, межгрупповую дисперсию (  ), равную 100 964,198.

), равную 100 964,198.

Для выявления зависимости доли межгрупповой дисперсии в общей дисперсии мы определили коэффициент детерминации ( ), который равен 67,51%. Это значит, что на 67,51% вариация объема реализации зависит от фактического признака и на 32,49% от влияния прочих факторов.

Так же нашли эмпирическое корреляционное отношение (  ), которое равно 8,22%, что указывает нам на тесноту связи между статистическими данными.

), которое равно 8,22%, что указывает нам на тесноту связи между статистическими данными.

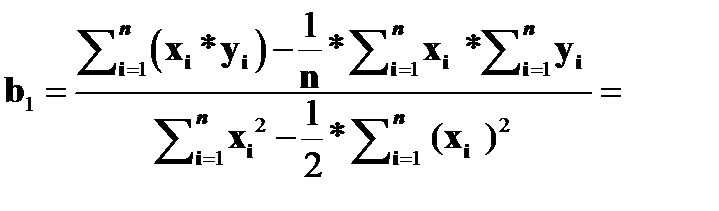

5.Для выявления зависимости между величиной объема реализации и величиной чистой прибыли 30 крупнейших компаний финансового и нефинансового секторов экономики России за 2011 год был проведен корреляционно – регрессионный анализ.

Корреляционный анализ нам показал, что линейный (парный) коэффициент корреляции (р) = 0,807.

Для его нахождения нам потребовалось изначально найти среднее квадратическое отклонение по выборочным данным для факторного признака (  ) – объема реализации, оно равно 386,725 и среднее квадратическое отклонение по выборочным данным для результативного признака (

) – объема реализации, оно равно 386,725 и среднее квадратическое отклонение по выборочным данным для результативного признака (  ) – чистой прибыли, которое равно 97,500.

) – чистой прибыли, которое равно 97,500.

Так как линейный (парный) коэффициент корреляции определяет степень тесноты связи между показателями объема реализации продукции и услуг и чистой прибыли за 2011 год, то можем утверждать, что между величиной объема реализации и величиной чистой прибыли существует сильная прямая зависимость, т.е., чем больше величина объема реализации компании, тем больше ее чистая прибыль.

В ходе регрессионного анализамы получили уравнение регрессии, в котором выражена зависимость величины чистой прибыли компаний от величины объема реализации.

Для этого мы произвели некоторые расчеты, с последующим их занесением в таблицу.

Чтобы уравнение регрессии с линейной зависимостью приняло должный вид, мы оценили параметры уравнения  = -0,007;

= -0,007;  = 79 465,675 и подставили их.

= 79 465,675 и подставили их.

Итак, уравнение регрессии, после всех наших расчетов приняло вид

И в завершении всего, мы смогли определить теоретические данные чистой прибыли (ŷi), подставляя в уравнение связи фактические данные объема реализации (Xi).

|

из

5.00

|

Обсуждение в статье: Относительные показатели вариации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы