|

Главная |

Выработка продукции на одного работающего

|

из

5.00

|

| Показатель | План | Факт | Отклонение от плана | |

| абсолют-ное | % к плану | |||

| Выпуск товарной продукции в стоимостном выражении, тыс. руб. (ВП) | 1,50 | |||

| Численность работающих, чел. (Ч) | -10 | -0,82 | ||

| Численность рабочих, чел. (Чр) | -10 | -1,01 | ||

| Удельный вес рабочих, (D) | 81,41 | 81,26 | -0,15 | -0,19 |

| Отработано всеми рабочими часов, тыс. ч (tч) | -26 | -1,45 | ||

| Отработано одним рабочим часов, тыс. ч (tчр) | 1,808 | 1,800 | -0,008 | -0,45 |

| Среднегодовая выработка одного работающего, тыс. руб. (В) | 518,68 | 530,85 | 12,17 | 2,35 |

| Среднегодовая выработка одного рабочего, тыс.руб. (Вр) | 637,091 | 653,28 | 16,18 | 2,54 |

| Среднечасовая выработка продукции, руб. (Вч)¢ | 352,36 | 362,93 | 10,57 |

В таблице 6.8 приведен расчет влияния факторов на среднегодовую выработку.

Таблица 6.8

Расчет влияния факторов на величину среднегодовой выработки работающего

| Фактор | Алгоритм расчета | Влияние |

| 1. Количество часов, отработанных одним рабочим | DВ (tчр) = Dtчр * D0* В0ч = = - 0,008 * 0,8141 * 352,36 | -2,3181 |

| 2. Удельный вес рабочих в общей численности | DВ (D ) = D D * t1чр* В0ч = = - 0,0015 * 1,800 * 352,36 | -0,9774 |

| 3. Среднечасовая выработка одного рабочего | DВ (В¢ч) = D1* t1чр* DВч = = 0,8126 * 1,800 * 10,57 | 15,465 |

| Итого | 12,17 |

Анализ фонда заработной платы

Анализ использования фонда заработной платы начинают с расчета абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение (ΔФЗПа) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

∆ФЗПа = ФЗПф - ФЗПпл

Однако абсолютное отклонение рассчитывается без учета степени выполнения плана по производству продукции. Учесть этот фактор поможет расчет относительного отклонения фонда заработной платы (∆ФЗПот):

∆ФЗПот = ФЗПФ – (ФЗПпер.пл ∙ Кпп + ФЗПпост.пл),

где ФЗПф – фактический фонд заработной платы,

ФЗПпер.пл – переменная часть фонда заработной платы,

Кпп – коэффициент выполнения плана по производству продукции

ФЗПпост.пл – постоянная часть фонда заработной платы.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объема производства – это зарплата рабочих по тарифным ставкам, зарплата служащим по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

На переменную часть фонда заработной платы влияют следующие факторы:

1. Объем производства продукции.

2. Структура производства.

3. Прямая оплата труда за единицу продукции (УЗПi).

4. Удельная трудоемкость продукции (УТЕi).

5. Уровень оплаты труда за 1 чел-ч (ОТi) .

ФЗПпер = ∑VВПi * УДi * УЗПi * УТЕi * ОТi

Факторная модель постоянной части фонда оплаты труда:

ФЗПп = Ч * Д * t * ЧЗП,

где Ч – среднесписочная численность;

Д – количество отработанных дней одним рабочим в среднем за год;

t – средняя продолжительность смены;

ЧЗП – среднечасовая зарплата одного работника.

В процессе анализа также необходимо установить эффективность использования фонда заработной платы. Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

JЗП = Средняя зарплата за отчетный период/ Средняя зарплата за базисный период.

Изменение среднегодовой выручки определяется аналогично на основе индекса производительности труда (JПТ):

JПТ = Средняя выработка отчетного периода /Средняя выработка базисного периода.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывается коэффициент опережения КОП:

.

.

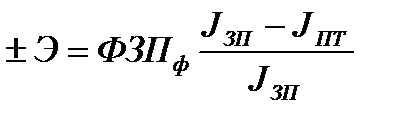

Затем производят подсчет суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

.

.

|

из

5.00

|

Обсуждение в статье: Выработка продукции на одного работающего |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы