|

Главная |

Анализ показателей финансовой устойчивости предприятий

|

из

5.00

|

Для анализа финансовой устойчивости предприятий большое значение имеют относительные показатели – коэффициенты, определяющие состояние основных и оборотных средств, степень финансовой независимости. Коэффициенты отчетного периода сравнивают с нормативными, с коэффициентами аналогичного предприятия, слабые или сильные его стороны.

В современных условиях, когда хозяйственная деятельность может осуществляться не только за счет собственных, но и за счет за счет заемных средств, важна такая характеристика, как финансовая независимость.[4]

Коэффициент автономии (Ка) (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение (формула №4):

Ка=  формула № 4

формула № 4

,где ВБ- валюта баланса.

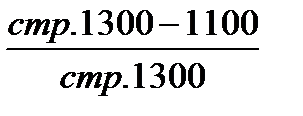

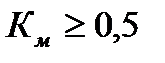

Коэффициент маневренности (Км) характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение - 0,5 и выше. Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких (формула №5):

Км=  формула №5

формула №5

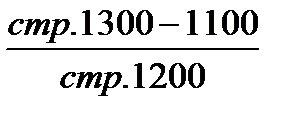

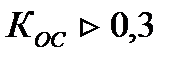

Коэффициент обеспеченности собственными средствами (Кос) характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости (формула №6):

Ко.с.=  формула №6

формула №6

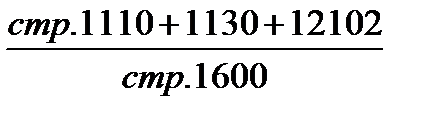

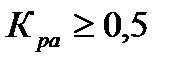

Коэффициент реальных активов в имуществе предприятия определяет сферу деятельности предприятия: занято предприятие производством продукции, выполнением работ и оказанием услуг или предприятие занимается торговой, снабженческой, сбытовой деятельностью (формула №7):

Кр.а.=  формула №7

формула №7

Предприятие, занятое производственной деятельностью, имеет, как правило, коэффициент реальных активов более 0,5 или 50%.[7] [4]

Таблица №3.2. Анализ показателей финансовой устойчивости предприятий.

| Показатели | Алгоритм расчета по балансу | Граничные значения коэффициентов | На начало года | На конец года | Изменение за год, (+, -) |

Коэффициент автономии

|

|

| 0,87 | 0,83 | -0,04 |

Коэффициент соотношения заемных и собственных средств

|

|

| 0,16 | 0,21 | 0,05 |

Коэффициент маневренности

|

|

| 0,5 | 0,52 | 0,02 |

Коэффициент обеспеченности собственными оборотными средствами

|

|

| 0,5 | 0,77 | 0,27 |

Коэффициент реальных активов в имуществе предприятия

|

|

| 0,41 | 0,39 | -0,02 |

Расчет показал, что предприятие имеет финансовую независимость, т.к. коэффициент автономии больше критического значения и на конец отчетного периода составляет 0,83, это связано с большой долей величины собственного капитала. Также видно, что предприятие не зависимо от заемных средств, этот показатель меньше критического значения и в отчетном периоде видна тенденция к увеличению (коэффициент соотношения заемных и собственных средств изменился с 0,16 до 0,21). Коэффициент маневренности показывает, что собственный капитал предприятие вкладывает в ликвидные активы и за счет него формирует оборотные средства, вместе с тем произошло увеличение этого коэффициента с 0,5 до 0,52, что свидетельствует об улучшении финансовой устойчивости предприятия. Однако коэффициент реальных активов в имуществе предприятия имеет показатель 0,39, что ниже нормативного значения, это связано с тем, что предприятию недостаточно внеоборотных активов.

|

из

5.00

|

Обсуждение в статье: Анализ показателей финансовой устойчивости предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы