|

Главная |

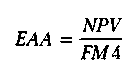

Метод эквивалентного аннуитета

|

из

5.00

|

Проект А : EAA = 641,2 / FM4(12%;3)=641,2/2,402=266,9 тыс руб

= 266,9/0,12=2224,2 тыс руб

Проект Б : EAA = 598,3 / FM4(12%;4)=598,3/3,037=197,1 тыс руб

= 197,1/0,12=1642,5 тыс руб

Проект А яаляется предпочтительным.

Ответ: предпочтительным является проект А

Задача 7

Рассчитать лизинговые платежи. Условия договора следующие: Стоимость имущества (предмет договора)- 72 млн. руб. ; срок договора- 2 года; норма амортизационных отчислений на полное восстановление -10%;процентная ставка по кредиту, использованному лизингодателем на приобретение имущества-30%; величина использованных кредитных ресурсов-72 млн. руб. ; процент комиссионного вознаграждения лизингодателю 12 %; дополнительные услуги лизингодателя, предусмотренные договором лизинга – 4 млн. руб. Ставка налога на добавленную стоимость 18 %;лизинговые взносы осуществляются равными долями ежеквартально 1 числа 1 месяца квартала.

Решение:

ЛП = А + ПКРЕДИТ + ПКОМИСС +ПДОПОЛН +НДС +Таможенные платежи.

Исходя из среднегодовой ст-сти:

Табл (тыс. руб.)

| На начало квартала | Амортизация | На конец квартала | Среднегодовая ст-сть | |

ПКРЕДИТ:

ПК1= 68400 * 0,3 = 20520

ПК2= 61200 * 0,3 = 18360

ПК3= 54000 * 0,3 = 16200

ПК4= 46800* 0,3 = 14040

ПК5= 39600 * 0,3 = 11880

ПК6= 32400 * 0,3 = 9720

ПК7= 25200 * 0,3 = 7560

ПК8= 18000 * 0,3 = 5400

ПКОМИСС:

ПКОМ1= 68400 * 0,12 = 8208.

ПКОМ2= 61200 * 0,12 = 7344

ПКОМ3= 54000* 0,12= 6480

ПКОМ4= 46800 * 0,12 = 5616

ПКОМ5=39600* 0,12 =4752

ПКОМ6=32400* 0,12 =3888

ПКОМ7=25200* 0,12 =3024

ПКОМ8=18000 * 0,12=2160

Пдоп. УСЛУГИ = 4000 тыс. руб. / 8 = 500 тыс. руб.

НДС: 1) (20520+8208+500) * 0,18 = 5261,04

2) (18360+7344+500) * 0,18 = 4716,72

3) (16200+6480+500) * 0,18 = 4172,4

4) (14040+5616+500)*0,18=3628,08.

5) (11880+4752+500)*0,18=3083,76.

6) (9720+3888+500)*0,18=2539,44

7) (7560+3024+500)*0,18=1995,12

8) (5400+2160+500)*0,18=1450,8

Табл (тыс. руб.).

| год | ПКРЕДИТ | ПКОМИСС | ПдопУСЛУГИ | НДС | ЛП | Амортиз-ия |

| 5261,04 | 41689,04 | |||||

| 4716,72 | 38120,72 | |||||

| 4172,4 | 34552,4 | |||||

| 3628,08 | 30984,08 | |||||

| 3083,76 | 27415,76 | |||||

| 2539,44 | 23847,44 | |||||

| 1995,12 | 20279,12 | |||||

| 1450,8 | 16710,8 | |||||

| итого | - | - | - | - | 233599,36 |

Остаточная ст-сть = 233599,36 – 57600 = 175999,36 тыс. руб.

Задача 8

Сравните два альтернативных инвестиционных проекта, имеющих следующие потоки денежных средств, тыс. ден. ед.:

Проект А – 180; 110; 330.

Проект Б – 150; 180; 230; 280; 230.

Цена инвестиционного капитала 6,6%. Сравнить и выбрать предпочтительный проект, используя метод бесконечного цепного повтора сравниваемых проектов и метод эквивалентного аннуитета.

Решение:

Таблица Данные к задаче, тыс. ден.ед.

| Обор. | IC | CF1 | CF2 | CF3 | CF4 |

| А | - | - | |||

| В |

Составим следующую таблицу

| IC | 6,6 % | ||||

| А | - | - | |||

| В |

1) NPVA (6,6%) = -180+110/(1+0,066)1+330/(1+0,066)2= -180+103,18+290,49= 213,67

NPVB (6,6%) = -150+180/(1+0,066) 1+230/(1+0,066)2+280/(1+0,066)3+230/(1+0,066)4= -150+168,85+202,46+231,21+178,15 = 630,67

2) Метод бесконечного цепного повтора сравниваемых проектов:

NPV (2,∞) = 213,67*(1+0,066) 2/(1+0,066) 2-1=213,67*1,136/0,136=1784,7

NPV(3,∞) = 630,57*(1+0,066) 3/(1+0,066) 3-1=630,67*1,211/0,211=3619,6

Из двух сравниваемых проектов имеющий большее значение NPV{i,∞) является предпочтительным, следовательно выбираем проект В,так как: 3619,6 больше чем 1784,7.

3) Метод эквивалентного аннуитета:

Для каждого проекта находим эквивалентный срочный аннуитет:

Для проекта А:0,066*(1+0,066) 2/(1+0,066) 2-1=0,074/0,136=0,544

ЕАА=213,67/0,544=392,77

PV=392,77/0,066= 5951,06

Для проекта В:0,066*(1+0,066) 3/(1+0,066) 3-1=0,079/0,211=0,374

ЕАА=630,67/0,374=1686,28

PV=1686,28/0,066= 25549,69

Выбираем проект В.

Ответ: Наиболее выгодным является проект В,т.к NPVB>NPVA

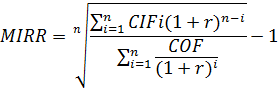

Задача 9

Определить MIRR для следующего инвестиционного проекта:

| Потоки, тыс. ден. ед. | -12800 | |||

| Цена инвестируемого капитала,% | 8,8 | 7,125 | 5,334 | 5,334 |

Решение

Денежный поток, по умолчанию, генерируется в конце периода, поэтому при расчете наращенной стоимости притоков денежных средств (NTV), начисление процентов начинается со второго года (первый период окончился, получили денежные средства и уже тогда начинаем начислять на них проценты в соответствии с уровнем реинвестиции).

(1 + MIRR)3 = (7360 * (1 + 0,07125) * (1 + 0,05334) + 5185 * (1 + 0,05334) + 6270) / (12800 / (1+0,088)0) =

= 20036,5217 / 12800 = 1,56535326

Отсюда, MIRR = 16,11031%.

Ответ: модифицированная внутренняя норма доходности равна 16,11%, что больше барьерной ставки (8,8%), это означает, что проект можно реализовывать.

Задача 10

Фирма гарантирует инвестиции в основные фонды 120 млн. ден. ед. Цена источников финансирования 10 %. Рассматриваются четыре проекта, характеризующие денежными потоками :

| Проект | Денежные потоки | ||||

| -70 | |||||

| -50 | |||||

| -45 | |||||

| -20 |

Проекты не поддаются дроблению. Составить оптимальный план размещения инвестиций.

Решение:

1 проект NPV1 = -70 + 22/(1+0,1)1 + 32/(1+0,1)2 + 36/(1+0,1)3 + 34/(1+0,1)4 = -70 + 20 + 26,47 + 27,05 + 23,22 = 26,74 млн. ден. ед.

2 проект NPV2 = -50 + 18/(1+0,1)1 + 26/(1+0,1)2 + 34/(1+0,1)3 + 20/(1+0,1)4 = -50 + 16,36 + 21,49 + 25,54 + 13,66 = 27,05 млн. ден. ед.

3 проектNPV3 = -45 + 34/(1+0,1)1 + 40/(1+0,1)2 + 40/(1+0,1)3 + 40/(1+0,1)4 = -45 + 30,91 + 33,06 + 30,05 + 27,32 = 76,34 млн. ден. ед.

4 проект NPV4 = -20 + 18/(1+0,1)1 + 20/(1+0,1)2 + 22/(1+0,1)3 + 22/(1+0,1)4 = -20 + 16,36 + 16,53 + 16,53 + 15,03 = 44,45 млн. ден. ед.

1+2 проект NPV = 26,74 + 27,05 = 53,79 млн.ден.ед.

1+3 проект NPV = 26,74+76,34 = 103,08 млн.ден.ед.

1+4 проект NPV = 26,74 +44,45 = 71,19 млн.ден.ед.

2+3 проект NPV = 27,05 + 76,34 =103,39 млн.ден.ед.

2+4 проект NPV = 27,05+44,45 =71,5 млн.ден.ед.

3+4 проект NPV = 76,34 + 44,45 = 120,79 млн. ден. ед.

2+3+4 проект NPV = 27,05+76,34+44,45=147,84 млн. ден. ед.

Ответ: оптимальным размещением инвестиций считается размещение в2, 3 и 4 проект, так как NPV будет составлять 1147,84 млн. ден. ед.

Задача 11

Определите ожидаемую доходность портфеля через год:

| Акции | Количество, шт. | Рыночная цена акции | Ожидаемая стоимость акций, через год |

| А | |||

| Б | |||

| В | |||

| Г |

Решение:

ДА = 120*300 = 36000

ДБ = 300*150 = 45000

ДГ = 300*180 = 54000

Через год:

ДА =120*320 = 38400

ДБ = 300*180 = 54000

ДГ = 300*230 = 69000

Дожид. = 209400 – 175000 = 34400

Задача 12

Определите риск инвестиций в ценные бумаги на основе критерия среднего квадратического отклонения и коэффициента вариации:

| Вероятность, доля | Прогнозируемая доходность | |

| Акция А | Акция Б | |

| 0,2 | ||

| 0,6 | ||

| 0,2 | -10 |

Решение:

1)  (А) = 40 * 0,2 + 15 * 0,6 + (-10) * 0,2 = 15.

(А) = 40 * 0,2 + 15 * 0,6 + (-10) * 0,2 = 15.

(Б) = 20 * 0,2 + 15 * 0,6 + 10 * 0,2 = 15.

2) дисперсия:

(А)= (40-15)²*0,2+(15-15)²*0,6+(-10-15)²*0,2 = 125 + 0 + 125 = 250;

(А)= (40-15)²*0,2+(15-15)²*0,6+(-10-15)²*0,2 = 125 + 0 + 125 = 250;

(В) = (20-15)²*0,2+(15-15)²*0,6+(10-15)²*0,2 = 5 + 0 + 5 = 10;

3)среднеквадратическое отклонение:

(А) =√250=15,8;

(А) =√250=15,8;

(В) =√10=3,16;

4)коэффициент вариации:

V (А) =15,8/15=1,05 или 105%

V (Б) = 3,16/15=0,21 или 21%

Ответ: по акции А: = 15,8 и V = 1,05 (или 105%).

По акции Б: = 3,16 и V = 0,21 (или 21%). Т.е., наиболее рисковая акция А, а наименее рисковая акция Б.

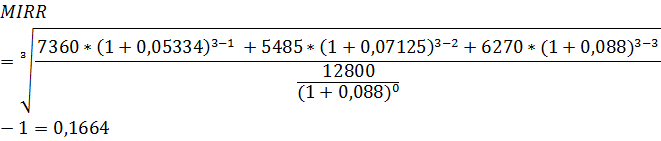

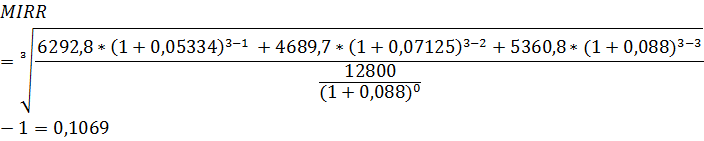

Задача 13.

Определить на сколько изменится значение MIRR, если доходы от инвестирования уменьшатся на 14,5 %. Размер инвестиций 12800$, доходы от инвестиций 7360$,5485$,6270$. Барьерная ставка в нулевом году равна 8,8%; размер уровня реинвестиций 7,125% во втором году, 5,334% в третьем году.

Решение:

Уменьшение прибыли на 14,5%:

7360-14,5%=6292,8

5485-14,5%=4689,7

6270-14,5%=5360,8

ΔMIRR=0,1664-0,1069=0,0595

Ответ:Таким образом уменьшение прибыли на 14,5% приведет к уменьшению MIRR на 0,0595 или на 5,95%

Задача 15. Проект, рассчитанный на пять лет, требует инвестиций в сумме 200 млн. руб. Средняя цена инвестируемого капитала – 12%. Проект предполагает денежные поступления, начиная с первого года, в суммах, млн. руб.: 30; 50; 80; 80; 70. Рассчитайте срок окупаемости инвестиционного проекта с помощью критериев простого и дисконтируемого сроков окупаемости (упрощенный способ расчета). Сформулируйте вывод при условии, что проекты со сроком окупаемости четыре года и выше не принимаются.

| -200 | |||||

| -200 | -170 | -120 | -40 |

3+40/80=3,5 года.

NPV= - 200 +  +

+  +

+  +

+  +

+  = - 200 + 26,8 + 39,9 + 56,9 + 50,8 + 39,7 = 14,1

= - 200 + 26,8 + 39,9 + 56,9 + 50,8 + 39,7 = 14,1

| -200 | 26,8 | 39,9 | 56,9 | 50,9 | 39,7 |

| -200 | -173,2 | -133,3 | -76,4 | -25,5 | 14,2 |

4+14,2/39,7=4,36 года.

Вывод. Критерий срока окупаемости позволяет получить оценки, о ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рисковости, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рисковы по сравнению с поступлениями первых лет; поэтому менее рисков тот проект, у которого меньше срок окупаемости. Поэтому этот проект не принимается так как его срок окупаемости больше 4-х лет, т.е. равен 4,36.

Задача 16. Предприятие планирует приобрести новое технологическое оборудование стоимостью 40 млн.руб., срок эксплуатации 5 лет, норма амортизации 20 %. Выручка от реализации продукции, выпущенной на данном оборудовании планируется по годам, млн.руб. : 19; 21; 23; 25; 21; текущие расходы ежегодно увеличиваются на 3,5 % (в первый год выпуска они составят 10 млн. руб.) Ставка налога на прибыль 20%; ставка дисконтирования 10%. Рассчитайте денежные поступления по годам и чистую приведенную стоимость.

Решение:

| Показатели | |||||

| выручка | |||||

| расходы (3,5%) | 10,35 | 10,71 | 11,08 | 11,47 | |

| амортиз. Отчисления (20%) | |||||

| прибыль до налогообложения | 2,65 | 4,29 | 5,92 | 1,53 | |

| налог на прибыль (20%) | 0,2 | 0,53 | 0,86 | 1,18 | 0,31 |

| ЧП | 0,8 | 2,12 | 3,43 | 4,74 | 1,22 |

| CF=ЧП+АО+Отложенные налоги | 8,8 | 10,12 | 11,43 | 12,74 | 9,22 |

NPV = −40 + 8,8 / (1+0,1)1 + 10,12 / (1+0,1)2 + 11,43 / (1+0,1)3 + 12,74 / (1+0,1)4 + 9,22 / (1+0,1)5 = −40 + 8 + 8,36 + 8,59 + 8,70 + 5,72 = −0,63 млн.руб.

Задача 17.

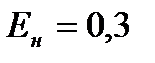

Разработаны 3 варианта технологического процесса производства нового продукта, причем каждый отличается от других качеством готовой продукции и производительностью используемого оборудования. Определите какой из вариантов экономически выгоднее, если нормативный коэффициент эффективности (Ен) принят на уровне 0,3.

| Варианты | |||

| Ежегодный объем производство, тыс. единиц Цена единицы изделия, руб. Себестоимость изготовления единицы изделия, руб. Капиталовложения и оборудование, тыс. руб. |

Решение:

Определим экономическую выгоду по каждому варианту:

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

Следовательно, самый выгодный из всех вариантов является 2, так как  самое большое значение.

самое большое значение.

Ответ: экономически выгоднее 2 вариант.

Задача 18.

Имеются данные о двух проектах, у.д.ед.:

| Год | Инвестиции | Выручка от реализации | Чистая прибыль | Амортизация | ||||

| А | Б | А | Б | А | Б | А | Б | |

| - - - - - - | - - - - - - | - | - | - | - | - | - |

Определите какой из двух проектов для инвестора привлекательнее, если среднерыночная цена капитала 14%.

Решение:

| Показатели | ||||||

| выручка (А) | ||||||

| выручка (Б) | ||||||

| амортиз. Отчисления (А) | ||||||

| амортиз. Отчисления (Б) | ||||||

| ЧП (А) | ||||||

| ЧП (Б) | ||||||

| CF (А)=ЧП+АО+Отложенные налоги | ||||||

| CF (Б)=ЧП+АО+Отложенные налоги |

1)NPV (А)=

+ 207,76 + 249,74 + 189,47 + 140,23 + 100,23 + 67,94 = -97,26 < 0 – проект не приемлем

+ 207,76 + 249,74 + 189,47 + 140,23 + 100,23 + 67,94 = -97,26 < 0 – проект не приемлем

NPV (Б)=

+ 330,87 + 256,49+ 195,39 + 145,42 + 82,01 + 51,95 = -78,22 < 0 – проект не приемлем

+ 330,87 + 256,49+ 195,39 + 145,42 + 82,01 + 51,95 = -78,22 < 0 – проект не приемлем

Задача 19.

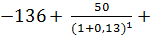

Трехлетний инвестиционный проект характеризуется следующими данными:

единовременные инвестиции составили 136,0 тыс.ден.ед., доходы по годам (отнесенные к концу соответствующего года) прогнозируются в следующих объемах: 50; 70; 80. Цена капитала 13%. Необходимо определить целесообразности реализации данного проекта на основе критериев: NPV, PI, DPP.

Решение:

1)NPV =

>0 – проект принимается.

>0 – проект принимается.

2)PI =  > 1 - принимается

> 1 - принимается

3)DPP =  =

=  = 2,6, - т.е. через 2,6 лет окупиться.

= 2,6, - т.е. через 2,6 лет окупиться.

Ответ: реализация проекта целесообразна и окупиться через 2,6 лет.

Задача 20.

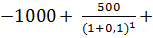

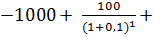

Два проекта предполагают одинаковый объем инвестиций 1000 долларов и рассчитаны на четыре года. Проект А генерирует следующие денежные потоки по годам (долл) : 500; 400; 300; 100, а проекта В – 100; 300; 400; 600. Стоимость капитала проекта оценена на уровне 10%. Какой проект следует принять на основе критерия дисконтированного периода окупаемости.

Решение:

1)проект А:

NPV =

>0 – проект принимается.

>0 – проект принимается.

PI =  > 1 - принимается

> 1 - принимается

DPP =  =

=  = 3,7 - т.е. через 3,7 лет окупиться.

= 3,7 - т.е. через 3,7 лет окупиться.

2)проект В:

NPV =

>0 – проект принимается.

>0 – проект принимается.

PI =  > 1 - принимается

> 1 - принимается

DPP =  =

=  = 3,8 - т.е. через 3,8 лет окупиться.

= 3,8 - т.е. через 3,8 лет окупиться.

Ответ: проект А окупиться быстрее, чем проект В, т.е. через 3,7 лет.

|

из

5.00

|

Обсуждение в статье: Метод эквивалентного аннуитета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы