|

Главная |

Порядок начисления амортизации нематериальных активов

|

из

5.00

|

Результаты интеллектуальной деятельности, находящиеся у организации на праве собственности, являются амортизируемым имуществом, их стоимость погашается путём начисления амортизации.

Начисление амортизации нематериальных активов производится в соответствии с инструкцией «О порядке начисления амортизации основных средств и нематериальных активов» утверждённой Постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства 23.11.2001. № 187/110/96/18 с изменениями и дополнениями в вышеназванную инструкцию от 30 марта 2004г. № 87/55/33/5, регистрационный номер 8/10971.

Объектами начисления амортизации являются как используемые, так и неиспользуемые в предпринимательской деятельности, числящиеся на балансе организации нематериальные активы организаций.

Для правильного начисления амортизации нематериальных активов, бухгалтерская служба организации должна определить нормативный срок службы объектов нематериальных активов, срок их полезного использования и нормы амортизации. Срок службы – период, в течение которого объект нематериальных активов сохраняет свои потребительские свойства. Нормативный срок службы – установленный нормативными правовыми актами и/или комиссией организации по проведению амортизационной политики, период амортизации нематериальных активов и/или выделенных групп (позиций) амортизируемого имущества.

Нормативный срок службы амортизируемого имущества, не используемого в предпринимательской деятельности, – установленный нормативными правовыми актами период, в течение которого потеря стоимости данного имущества, призванного служить для целей организации с отражением в составе внереализационных расходов; некоммерческими организациями – за счёт целевых поступлений.

Срок полезного использования – ожидаемый или расчётный период эксплуатации нематериальных активов в процессе предпринимательской деятельности организации.

Нормативный срок службы и срок полезного использования объектов нематериальных активов устанавливаются равными друг другу по величине и определяются исходя из времени их использования (срока службы), устанавливаемого патентами, свидетельствами, лицензиями, договорами и другими документами, подтверждающими права правообладателя.

При невозможности определить нормативный срок службы нематериального актива нормы амортизационных отчислений по нему устанавливаются по решению комиссии:

а) по средствам индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) – на срок до 40 лет, но не более срока деятельности организации;

б) по изобретениям, полезным моделям, промышленным образцам, топологии интегральных схем, секретам производства (ноу-хау), селекционным достижениям, другим объектам интеллектуальной собственности, на которые распространяется право промышленной собственности, – на срок до 20 лет, но не более срока деятельности организации;

в) по другим объектам нематериальных активов – на срок до 10 лет, но не более срока деятельности организации.

Срок полезного использования объекта основных средств, используемого в предпринимательской деятельности, определяется при его приобретении каждым балансосодержателем или собственником.

Пересмотр нормативных сроков службы и/или сроков полезного использования нематериальных активов комиссия вправе производить при условии возобновления или продления срока их функционирования.

При обнаружении ошибки в определении нормативного срока службы или срока полезного использования нематериальных активов исправление ошибки производится в месяце её обнаружения путём пересчёта сумм ранее начисленной амортизации с отражением в бухгалтерском учёте в установленном порядке.

Амортизация начисляется ежемесячно по нематериальным активам. Используемым в предпринимательской деятельности, исходя из принятых организацией в соответствии с установленными сроками полезного использования норм амортизации, а по нематериальным активам, не используемым в предпринимательской деятельности, – исходя из установленных нормативных сроков службы и амортизируемой стоимости данных объектов.

Амортизируемая стоимость – стоимость, от величины которой рассчитываются амортизационные отчисления (первоначальная стоимость, остаточная (недоамортизированная)).

В зависимости от конкретных условий начисления амортизации, амортизируемой стоимостью является:

первоначальная стоимость объектов, введенных в эксплуатацию после перехода на условия начисления амортизации, определенные постановлениями Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001г. № 187/110/96/18 «Об утверждении Положения о порядке начисления амортизации основных и нематериальных средств и нематериальных активов» и от 24 января 2003г. № 33/10/15/1 «О внесении изменений в Положение о порядке начисления амортизации основных средств и нематериальных активов» (далее – действующие условия начисления амортизации), с учётом её последующих переоценок;

остаточная (недоамортизированная) стоимость объектов, находившихся в эксплуатации на дату перехода на действующие условия начисления амортизации, с учётом её последующих переоценок;

недоамортизированная (остаточная) стоимость объектов. устанавливается в течение любого из отчётных лет при изменении способов начисления амортизации, а также других условий функционирования объектов, с учётом её последующих переоценок;

недоамортизированная (остаточная) стоимость объектов, рассчитываемая на начало каждого отчётного года как разность первоначальной стоимости с учётом проведенных переоценок и суммы накопленной амортизации с учётом проведенных переоценок.

Величина недоамортизированной стоимости представляет собой разницу стоимости, по которой эти объекты (бывшие и не бывшие в эксплуатации) числятся в бухгалтерском учёте или в учёте у индивидуального предпринимателя, и величины накопленной амортизации.

Накопленная амортизация – суммы амортизационных отчислений, включенные в издержки производства, расходы на реализацию, операционные, внереализационные расходы или списанные за счёт целевых поступлений (финансирования), уточненные по результатам переоценок, проведенных по решениям Правительства Республики Беларусь.

Амортизируемая стоимость каждого объекта нематериальных активов:

используемых в предпринимательской деятельности – частями включается в затраты на производство и расходы на реализацию продукции, работ, услуг, в состав операционных расходов в течение срока полезного использования, выбранного согласно установленному диапазону либо установленного равным нормативному сроку службы;

не используемые в предпринимательской деятельности – частями включается в состав внереализационных расходов коммерческой организации или погашается за счёт целевых поступлений (финансирования) некоммерческой организации в течение нормативного срока службы.

Амортизируемая стоимость нематериальных активов изменяется в случаях:

проведения переоценки нематериальных активов по решению Правительства Республики Беларусь;

внесения установленных в соответствии с законодательством платежей, связанных с подтверждением имущественных прав;

капитальных вложений в улучшение объектов промышленной собственности, компьютерных программ и баз данных собственного производства;

и других в соответствии с законодательством.

Норма амортизации – доля (в процентах не менее чем с шестью знаками после запятой) амортизируемой стоимости объекта, подлежащая включению с установленной периодичностью в издержки производства, расходы на реализацию, операционные расходы на протяжении срока полезного использования или отнесению на внереализационные расходы, погашению за счёт целевых поступлений (финансирования) на протяжении установленного нормативного срока службы в соответствии с определёнными способами и методами начисления амортизации.

Объектами начисления амортизации являются числящиеся на балансе организации (в учёте у индивидуального предпринимателя) нематериальные активы организаций. Как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставляемые организацией во временное владение и/или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

У индивидуальных предпринимателей нематериальные активы, не используемые в предпринимательской деятельности, объектами начисления амортизации не являются.

К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права:

на объекты промышленной собственности: изобретения, полезные модели, промышленные образцы, топологии интегральных схем, секреты производства (ноу-хау), селекционные достижения, средства индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки), другие объекты интеллектуальные собственности, на которые распространяются право промышленной собственности;

на произведения науки, литературы и искусства, являющиеся объектами авторского права;

права на первичные произведения: литературные, научные (статьи, монографии, отчёты), драматические и музыкально-драматические, произведения хореографии и пантомимы и другие сценарные произведения, музыкальные произведения с текстом или без текста, аудиовизуальные произведения (кино-, теле- и видеофильмы, диафильмы и другие кино- и телепроизведения), произведения скульптуры, живописи, графики, литографии и другие произведения изобразительного искусства, произведения прикладного искусства, произведения архитектуры, градостроительства и садово-паркового искусства, фотографические произведения и произведения. Полученные способами, аналогичными фотографии, карты, планы, эскизы, иллюстрации и пластические произведения, относящиеся к географии, топографии и другим наукам;

права на производные произведения: переводы, обработки, аннотации, рефераты, резюме, обзоры, инсценировки, музыкальные аранжировки, другие переработки произведений науки, литературы и искусства;

права на составные произведения: сборники, энциклопедии, антологии, атласы, другие составные произведения;

на объекты смежных прав: исполнения, постановки, фонограммы, передачи организаций эфирного и кабельного телевидения;

на программы для ЭВМ и компьютерные базы данных;

на использование объектов интеллектуальной собственности, вытекающие из лицензионных и авторских договоров;

пользования природными ресурсами, землёй;

прочие: лицензии на осуществление вида деятельности, лицензии на осуществление внешнеторговых и квотируемых операций, лицензии на использование опыта специалистов, права доверительного управления имуществом.

К нематериальным активам не относятся и не являются объектами начисления амортизации:

интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них;

не законченные и/или не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определённых условиях;

организационные расходы (осуществлённые в процессе приватизации и акционирования организации, при государственной регистрации или перерегистрации организации и другие расходы, являющиеся организационными в соответствии с законодательством);

стоимость деловой репутации организации (гудвилл).

Амортизация нематериальных активов начинается:

· по объектам предпринимательской деятельности исходя из выбранного срока полезного использования, линейным, нелинейным или производительным способами;

· по объектам, не используемым в предпринимательской деятельности, исходя из нормативного срока службы, линейным способом.

По объектам предпринимательской деятельности организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования в зависимости от условий их функционирования.

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением в учётной политике.

При пересмотре способов и методов начисления амортизации недоамортизированная стоимость объекта распределяется на оставшийся срок его полезного использования.

Методы начисления амортизации приведены на схеме 1.

|

|

|

|  |  |  | ||||

|

|

|

|  |

Схема 1. Методы начисления амортизации нематериальных активов.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законодательством.).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта нематериальных активов и нормативного срока службы или срока его полезного использования путём умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Например, приобретен объект нематериальных активов стоимостью 150 млн. руб. со сроком полезного использования пять лет. Годовая норма амортизационных отчислений составляет 20% (100/5). Годовая сумма амортизационных отчислений составляет 30 млн. руб. (150 млн. руб. x 20/100).

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта нематериальных активов.

Организация вправе установить нелинейный способ начисления амортизации применительно к нематериальным активам (за исключением фирменных наименований и товарных знаков), а также объектам лизинга.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы числе лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Применение метода суммы числе лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма числе лет срока полезного использования объекта.

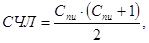

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, приобретён объект нематериальных активов стоимостью 100 млн. руб. Срок полезного использования – 6 лет. Сумма чисел лет срока службы составляет 6+5+4+3+2+1=21. в первый год эксплуатации указанного нематериального актива будет начислена амортизация в размере 6/21 или 28,57%, что составляет 28,57 млн. руб., во второй 5/21 или 23,8%, что составит 23,8 млн. руб. и т.д. (табл. 3.1.)

Таблица 3.1. Начисление амортизации методом суммы чисел лет срока полезного использования объекта, млн. руб.

| Период, год | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

| S (6/21)=28,57 | 28,57 | 71,43 | |

| S (5/21)=23,8 | 52,37 | 47,63 | |

| S (4/21)=19,04 | 71,41 | 28,59 | |

| S (3/21)=14,29 | 85,7 | 14,3 | |

| S (2/21)=9,53 | 95,23 | 4,77 | |

| S (1/21)=4,77 | 100,00 | – |

Примечание. S – стоимость, равная 100 млн. руб.

Как видно, сумма амортизационных отчислений полностью соответствует первоначальной стоимости нематериальных активов.

Данный способ начисления амортизации рекомендуется применять по нематериальным активам, дающим наибольшую отдачу в первые годы эксплуатации, так как в первые годы использования нематериальных активов при этом методе расчёта амортизации списывается основная часть их первоначальной стоимости. Это мотивируется тем, что:

во-первых, наибольшая интенсивность использования нематериальных активов приходится на первые годы их эксплуатации, когда они физически и морально являются новыми;

во-вторых, создаётся резерв для замены амортизируемого объекта в случае его быстрого морального устаревания.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчётного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчётного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Например, приобретён объект нематериальных активов стоимостью 150 млн. руб. со сроком полезного использования 10 лет. Годовая норма амортизации – 20% (норма амортизации – 10%, исчисленная из срока полезного использования, увеличивается на коэффициент ускорения 2).

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости и составит 30 млн. руб. (150 млн. руб. x 20%).

Во второй год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (150 млн. руб.) и суммой амортизации начисленной за первый год эксплуатации (30 млн. руб.), и составит 24 млн. руб. [(150 млн. руб. – 30 млн. руб.) x 20% ].

В десятый (последний) год эксплуатации амортизация представляет собой разницу между амортизируемой стоимостью объекта (150 млн. руб. и суммой амортизации, начисленной за первый – девятый годы эксплуатации (150 млн. руб. – 30 млн. руб. – 24 млн. руб. – 19,2 млн. руб. – 15,36 млн. руб. 12,29 млн. руб. – 9,83 млн. руб. – 7,86 млн. руб. 6,3 млн. руб. – 5,03 млн. руб.), и составляет 20,13 млн. руб.

Таблица 3.2. Метод уменьшаемого остатка, млн. руб.

| Период, год | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

| 150 x 20%=30 | |||

| 120 x 20%=24 | |||

| 96 x 20%=19,2 | 73,2 | 76,8 | |

| 76,8 x 20%=15,36 | 88,56 | 61,44 | |

| 61,44 x 20%=12,29 | 100,85 | 49,15 | |

| 49,15 x 20%=9,83 | 110,68 | 39,32 | |

| 39,32 x 20%=7,86 | 118,54 | 31,46 | |

| 31,46 x 20%=6,3 | 124,84 | 25,16 | |

| 25,16 x 20%=5,03 | 129,87 | 20,13 | |

| 20,13 | – |

При использовании данного метода расчёта амортизации максимальная сумма амортизационных отчислений также списывается в первые годы использования нематериальных активов.

Производительный способ начисления амортизации объекта нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объёма продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта.

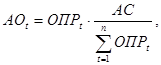

Амортизационные отчисления рассчитываются производительным способом в каждом отчётном году по следующей формуле:

где АОt – сумма амортизационных отчислений в году t;

АС – амортизируемая стоимость объекта;

ОПРt – прогнозируемый в течение срока эксплуатации объекта объём продукции (работ, услуг) в году t;

t = 1,….., n – годы срока полезного использования объекта.

Например. Приобретён объект нематериального актива первоначальной стоимостью 100 млн. руб. Прогнозируемый в течение срока эксплуатации объекта объём продукции – 25 000 единиц.

Выпущено за отчётный месяц 200 единиц. Амортизация на единицу продукции 4000 руб. (100 000 000 руб. : 25 000 единиц). Амортизационные отчисления за отчётный месяц 800 000 руб. (4000 руб. x 200 единиц). При начислении амортизации пропорционально объёму выпускаемой продукции происходит наиболее рациональное отнесение сумм амортизации на себестоимость продукции, а также не происходит колебаний цены единицы продукции под влиянием изменения размеров амортизационных отчислений. Как было отмечено выше, данный метод может быть применён только при возможности определения объёма выпуска продукции в натуральных показателях, который в соответствии с технической документацией может быть произведен на протяжении всего срока эксплуатации объекта.

Применение линейного, нелинейного или производительного способа начисления амортизации по объектам одного наименования предусматривает выделение их в отдельные подгруппы.

Амортизация по объектам нематериальных активов, не используемым в предпринимательской деятельности, в том числе по тем, которые в отчётном месяце не эксплуатировались, начисляется линейным способом исходя из установленных нормативных сроков службы и включается в состав внереализационных расходов непосредственно или при списании расходов обслуживающих производств и хозяйств.

Амортизационные отчисления по объектам нематериальных активов, участвующим в предпринимательской деятельности, производятся на протяжении всего срока полезного использования следующим образом:

а) при условии фактической эксплуатации в отчётном месяце объектов нематериальных активов сумма амортизационных отчислений включается в издержки производства или расходы на реализацию;

б) если данный объект нематериальных активов в отчётном месяце не использовался, то сумма начисленной в соответствии с выбранным для него порядком амортизации включается в состав операционных расходов.

Амортизационные отчисления от стоимости амортизируемых объектов, одновременно используемых в предпринимательской деятельности и в деятельности, не связанной с извлечением дохода, в каждой из этих частей производятся линейным способом по нормам, рассчитанным исходя из установленных нормативных сроков службы и равных им сроков полезного использования.

Начисление амортизации линейным и нелинейным способами по объектам нематериальных активов производится:

по вновь введенным в эксплуатацию – с первого числа месяца, следующего за месяцем их ввода в эксплуатацию (по организациям, финансируемым из республиканского и/или местных бюджетов, в конце года начисляется годовая сумма амортизации независимо от того, в каком месяце года эти объекты введены в эксплуатацию);

учреждаемой или образующейся в результате реорганизации организацией – с первого числа месяца, следующего за месяцем, в котором была осуществлена государственная регистрация организации.

Начисление амортизации по объектам нематериальных активов производительным способом начинается с даты их ввода в эксплуатацию.

Начисление амортизации прекращается:

по выбывшим объектам нематериальных активов, амортизация по которым начислялась линейным и нелинейным способами, – с первого числа месяца, следующего за месяцем выбытия (по организациям, финансируемым из республиканского и/или местных бюджетов, в году выбытия объекта амортизация не начисляется);

по выбывшим объектам нематериальных активов, амортизация по которым начислялась производительным способом, – с даты окончания эксплуатации в связи с выбытием (по организациям, финансируемым из республиканского и/или местных бюджетов, в году выбытия объекта амортизация не начисляется);

по самортизированным объектам нематериальных активов – с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов (по организациям, финансируемым из республиканского и/или местных бюджетов, – с года, следующего за годом, в котором остаточная стоимость объекта стала равной нулю).

Начисление амортизации ликвидируемой организации прекращается с первого числа месяца, в котором завершена ликвидация (произошло фактическое выбытие объекта или выбытие организации из Единого государственного регистра юридических лиц и индивидуальных предпринимателей, а в случае более раннего исключения организации из Государственного реестра плательщиков (иных обязанных лиц) – с даты исключения из этого реестра), а реорганизуемой организацией – с первого числа месяца, в котором в установленном порядке завершена реорганизация.

Стандарт МСФО 4 «Учёт амортизации» содержит следующие разделы: «Область применения», «Определения», «Амортизация», «Срок полезной службы», «Ликвидационная стоимость», «Методы амортизации», «Раскрытие информации», «Дата вступления в силу».

В соответствии с МСФО амортизация – это распределение амортизируемой стоимости актива на рассчитанный срок его полезной службы. В связи с этим задачей данного процесса является распределение материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки.

Данный стандарт МСФО применяется для учёта амортизации всех амортизируемых активов, кроме следующих:

- лесов и других восстанавливаемых объектов природопользования;

- прав на минеральные ископаемые, к поиску и добыче минеральных ископаемых, нефти, природного газа и аналогичных невосстанавливаемых ресурсов;

- расходов на исследование и разработки;

- деловой репутации.

Амортизируемая стоимость актива должна относиться на каждый отчётный период систематически на протяжении срока его полезной службы. срок полезной службы актива рассчитывается с учётом ожидаемого физического и морального износа, а также других юридических ограничений на его использование.

Амортизируемая стоимость списывается на каждый отчётный период в течение срока использования актива с помощью различных методов.

Используемый метод амортизации должен быть экономически обоснован, т.е. отражать схему, по которой компания потребляет экономические выгоды, получаемые от актива.

Избранные методы амортизации должны применяться последовательно, независимо от прибыльности компании и налоговых ставок.

АРВ 17 отдаёт предпочтение равномерной амортизации, даже если другие методы систематического распределения первоначальной стоимости актива представляются более приемлемыми.

Поскольку период времени, в течение которого нематериальный актив будет приносить доход, определить весьма сложно, прогнозы доходности присматриваются значительно чаще, чем в случаях амортизации зданий и оборудования. Исходя из этого АРВ 17 рекомендует, что в случае изменения ожидаемого полезного срока службы нематериального объекта остаточная стоимость последнего должна быть распределена на предусмотренный срок службы, но не более чем на сорок лет. Если же произошло значительное снижение стоимости объекта, то величина его уценки должна быть отражена в отчёте о прибылях и убытках. Как внереализационные экстраординарные потери, линейный способ начисления амортизации, также является более предпочтительным для целей финансовой отчётности.

Для обобщения информации об амортизации, накопленной за время использования объектов и нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счёта 04 «Нематериальные активы») предназначен счёт 05 «Амортизация нематериальных активов». Счёт 05 «Амортизация нематериальных активов» является пассивным, регулирующим контрактивным счётом. По кредиту данного счёта отражаются суммы начисленной амортизации, а по дебету – списание амортизации при выбытии (безвозмездной передаче, продаже, списание и др.) объектов нематериальных активов.

Начисление амортизации нематериальных активов производится ежемесячно с отнесением начисленных сумм на расходы организации, формирующие издержки производства бухгалтерскими проводками:

Дебет счёта 08 «Вложения во внеоборотные активы»

Дебет счёта 20 «Основное производство»

Дебет счёта 23 «Вспомогательные производства»

Дебет счёта 25 «Общепроизводственные расходы»

Дебет счёта 26 «Общехозяйственные расходы»

Дебет счёта 29 «Обслуживающие производства и хозяйства»

Дебет счёта 44 «Расходы на реализацию»

Дебет счёта 91 «Операционные доходы и расходы»

Кредит счёта 05 «Амортизация нематериальных активов»

При выбытии объектов нематериальных активов (продаж, списании, безвозмездной передаче и др.) сумма начисленной по ним амортизации списывается бухгалтерской проводкой:

Дебет счёта 05 «Амортизация нематериальных активов»

Кредит счёта 04 «Нематериальные активы», субсчёт 8 «Выбытие нематериальных активов»

Сумма остаточной стоимости выбывших объектов нематериальных активов отражается бухгалтерской проводкой:

Дебет счёта 91 «Операционные доходы и расходы»

Кредит счёта 04 «Нематериальные активы»

При начислении амортизации составляется специальный расчёт. В настоящее время используется карточка амортизационных отчислений от стоимости объекта основных средств (нематериальных активов). Она применяется организациями для отражения сгруппированных определённым образом сведений, необходимых для расчёта амортизационных отчислений от стоимости отдельного объекта нематериальных активов.

Карточки по каждому объекту заполняются:

· по объектам, числящимся в эксплуатации – по состоянию на 1 января отчётного года;

· по вновь вводимым объектам – на дату их постановки на учёт;

· по объектам, применительно к которым изменились условия и порядок начисления амортизации, – на дату каждого изменения.

Разработочная таблица «Расчёт амортизации основных средств (нематериальных активов)» формируется ежемесячно за февраль – декабрь отчётного года (Гл. бухгалтер. 2004. №20 с. 40-47.). В январе каждого отчётного года амортизационные отчисления в целом по организации рассчитываются на основе данных карточек амортизационных отчислений от стоимости объекта основных средств (нематериальных активов). Таблицы по расчёту амортизации основных средств ведутся по данным карточек расчёта амортизационных отчислений от стоимости объекта основных средств.

Таблица состоит из четырёх разделов. В её 1 разделе «Расчёт амортизационных отчислений линейным и нелинейным способами по объектам, поступившим и выбывшим в прошлом месяце» отражают местонахождение объекта (наименование подразделения), наименование объекта (группы объектов), их инвентарный номер, коды аналитического учёта счетов, субсчетов, амортизируемую стоимость (по объектам, введённым в соответствии с положением и выбывающим в 2005 и последующих годах, по которым с даты перехода до момента выбытия условия и порядок начисления амортизации не изменялись, – недоамортизированная стоимость по состоянию на дату перехода на новую амортизационную политику с учётом проведённых переоценок; по объектам (вне зависимости от даты ввода в эксплуатацию), применительно к которым после перехода на условия начисления амортизации меняются условия и порядок начисления амортизации, – недоамортизированная стоимость на дату последнего изменения с учётом переоценок; рассчитанные суммы амортизационных отчислений от стоимости поступивших в подразделение и выбывших из него в прошлом месяце объектов разносятся по соответствующей корреспонденции счетов со знаком плюс (+) по поступившим объектам или минус (-) по выбывшим объектам, норма амортизационных отчислений (месячная), амортизационные отчисления за месяц.

Раздел 2 таблицы «Расчёт амортизационных отчислений линейными нелинейным способами по объектам, применительно к которым в предыдущем месяце изменялись условия начисления амортизации и порядок отражения амортизационных отчислений» предназначен для обособленного отражения проведённого организацией пересмотра способов и методов начисления амортизации, нормативных сроков службы и полезного использования, соответствующих коэффициентов и других условий, в том числе выраженных в изменении кода счетов (субсчетов), по дебету и (или) кредиту которых отражается начисление амортизации.

В 2 разделе все изменения, отражающие особенности начисления амортизации, показываются дважды: как условное выбытие объекта, которому были присущи прежний порядок и условия начисления амортизации (со знаком минус (-)), и как условия оприходования (со знаком плюс (+)) того же объекта с теми же неизменными характеристиками (реквизитами), которому присущи уже новые условия и порядок начисления амортизации.

Если изменения в условиях и порядке начисления амортизации проводят к тому, что после уточнения амортизационные отчисления рассчитываются исходя из иной амортизируемой стоимости или иной нормы амортизационных отчислений, а также, если используется другая корреспонденция счетов, в одной строке отражаются амортизируемая стоимость, норма амортизационных отчислений и корреспонденция счетов, применяемых до изменения, и ранее начисляемая за месяц сумма аморти

|

из

5.00

|

Обсуждение в статье: Порядок начисления амортизации нематериальных активов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы