|

Главная |

Особенности трудовой деятельности физкультурных работников

|

из

5.00

|

• преимущественно педагогический характер работы;

• требование высокого уровня творческой деятельности;

• совпадение во времени процессов производства и потребления услуг, результат труда работника неотделим от его действия;

• многообразие форм и долговременный характер проявления результатов труда работников ФКиС.

Стимулирование труда

Материальное стимулирование труда – система конкретных мер в рамках распределительного механизма, с помощью которой экономическая заинтересованность работников используется для развития производства и повышения его эффективности.

Заработная плата – доход, получаемый работником от работодателя за труд.

Новая система оплаты труда (с 2008 г.) в спортивной отрасли (преимущества):

1. Наличие механизма связи заработной платы работников с качеством, результативностью труда.

2. Повышение стимулирующих функций оплаты труда, рост объема стимулирующих выплат в общем фонде оплаты труда.

3. Наличие механизмов нормирования и учета в базовой части оплаты труда всех видов деятельности — подушевой учебно-тренировочной нагрузки; участия в учебно-тренировочных сборах, выездных лагерях и спортивных мероприятиях и др. видов деятельности, определенных должностными обязанностями.

4. Введение регламента участия органов самоуправления спортивно- образовательных учреждений и профсоюзов в распределении стимулирующей части фонда оплаты труда.

Основные задачи новой отраслевой системы оплаты труда:

1. Усиление мотивации специалистов к повышению качества результата труда;

2. Создание условий для привлечения высококвалифицированных кадров;

3. Создание стимулов для использования новейших достижений науки;

4. Увеличение производительности труда и оптимизация численности занятых в бюджетных отраслях;

5. Повышение прозрачности систем оплаты труда.

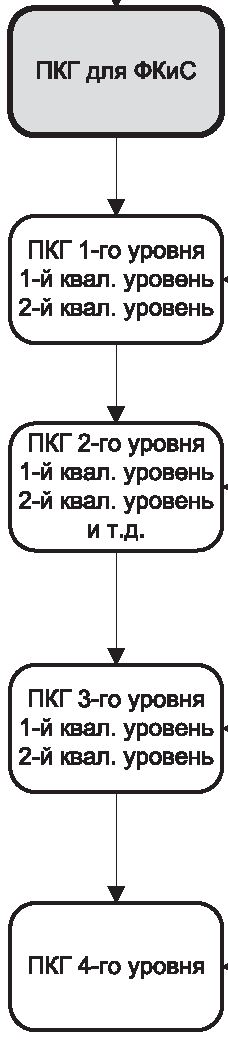

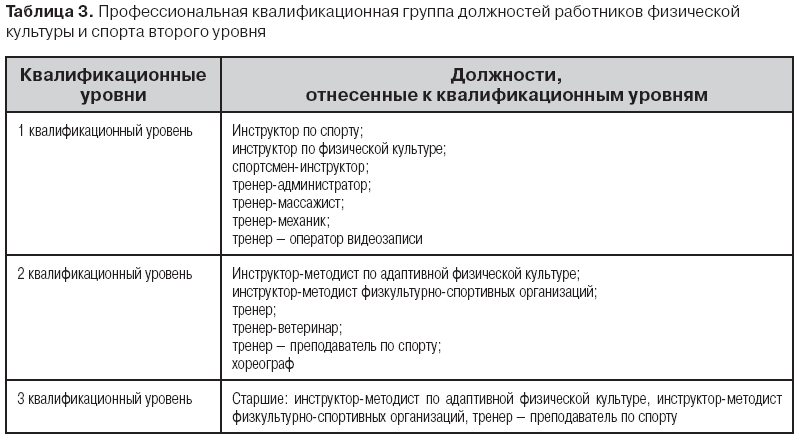

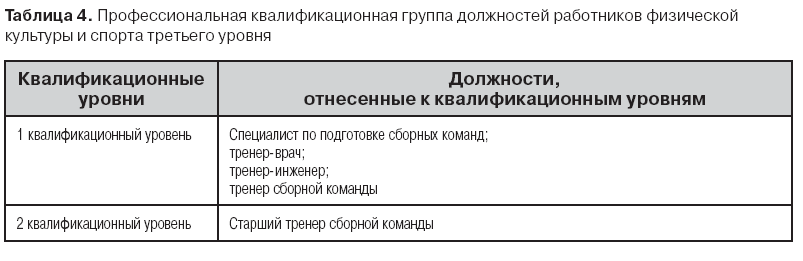

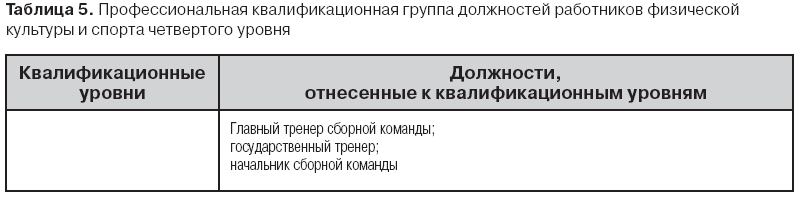

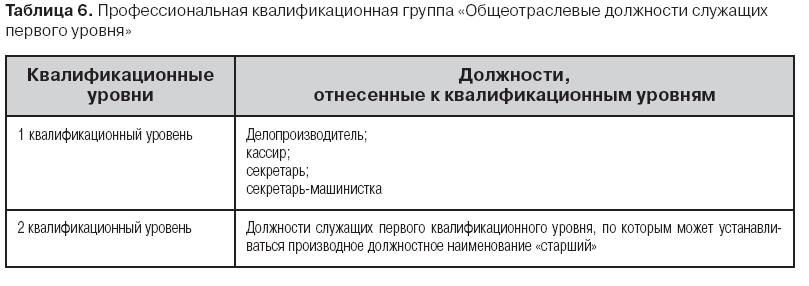

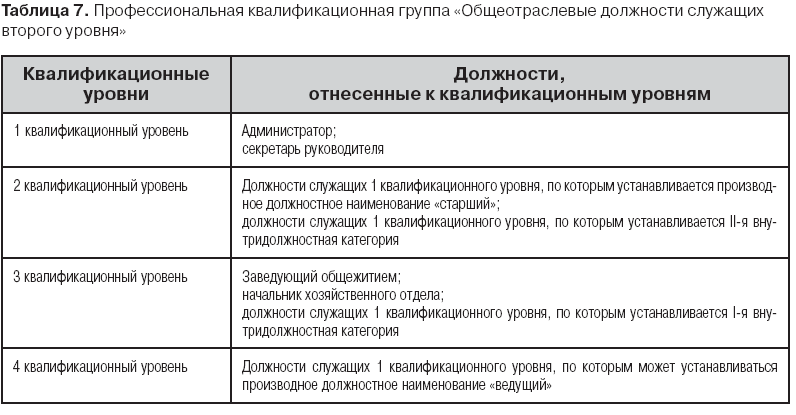

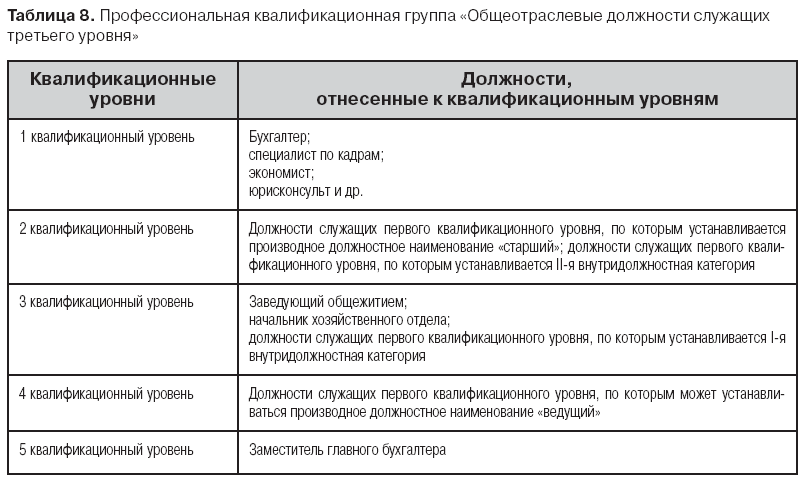

Профессиональные квалификационные группы (ПКГ) — группы профессий рабочих и должностей служащих, сформированные с учетом сферы деятельности на основе требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей профессиональной деятельности.

Фонд оплаты труда – источник средств, предназначенных для выплат заработной платы и выплат социального характера.

Виды и формы заработной платы

• Номинальная заработная плата (начисленная и выплаченная)

• Реальная – сумма благ и услуг, которые работник может приобрести на выплаченную заработную плату.

• Сдельная заработная плата

• Повременная заработная плата (простая повременная и повременно-премиальная)

Тарифная система – предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности:

• районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях (регионах),

• доплаты к тарифным ставкам и надбавки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность и др.

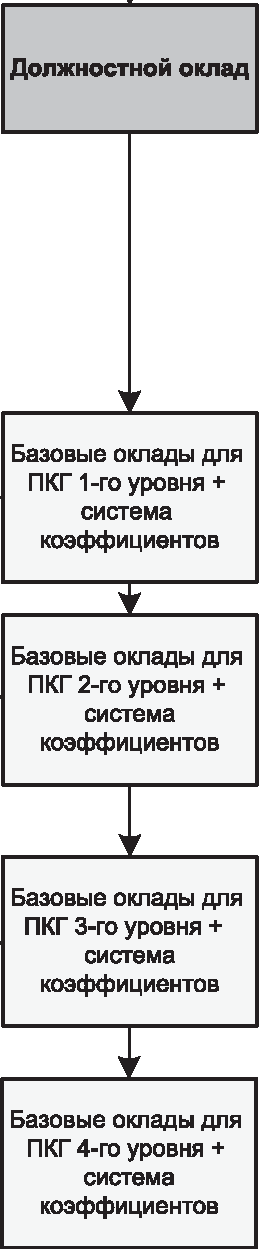

• Базовый оклад - ставка заработной платы работника осуществляющего профессиональную деятельность, входящей в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

• Должностной оклад — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

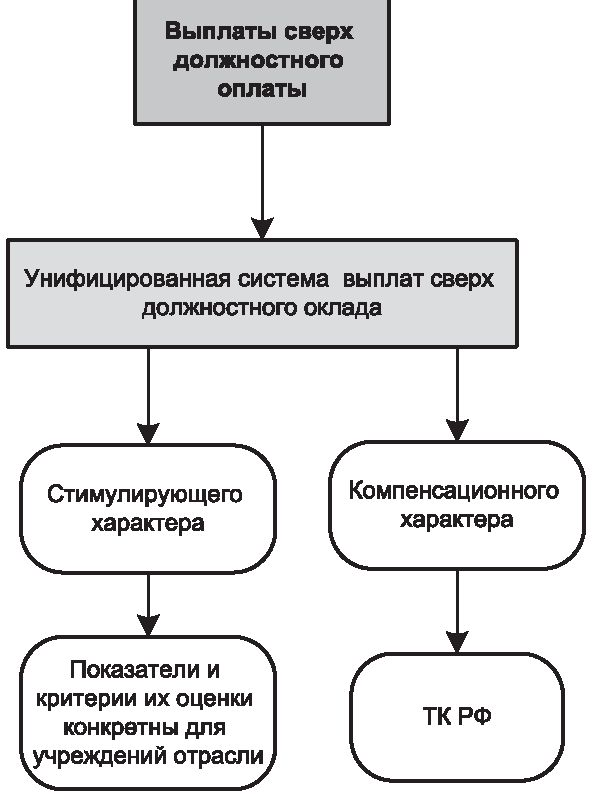

• Выплаты компенсационного характера - выплаты, обеспечивающие оплату труда в повышенном размере работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, в условиях труда, отклоняющихся от нормальных

Выплаты стимулирующего характера предусматриваются:

– за качество выполняемых работ;

– за интенсивность и высокие результаты работы;

– за стаж непрерывной работы, выслугу лет;

– в виде премий по итогам работы.

Расчет заработной платы

До = Бо * (1 + К1 + К2 + К3 + К4 + К5) , где

До — размер должностного оклада работника;

Бо — размер базового оклада для соответствующей профессиональной квалификационной группы;

К1 — коэффициент стажа;

К2 — коэффициент специфики работы;

К3 — коэффициент квалификации работника;

К4 — коэффициент внутридолжностного категорирования;

К5 — коэффициент масштаба управления.

Примеры коэффициентов

К-1:стаж работы от 2 до 5 лет;

стаж работы от 5 до 10 лет;

стаж работы от 10 до 20 лет;

стаж работы свыше 20 лет.

К-2:

¢ Для специализированных детско-юношеских спортивных школ олимпийского резерва (СДЮШОР), а также на этапе спортивного совершенствования и высшего спортивного мастерства в ДЮСШ и неспециализированных отделениях СДЮШОР—15%, т.е. К2 = 0,15.

¢ Для спортивно-образовательных учреждений, культивирующих спорт среди людей с ограниченными возможностями здоровья, инвалидов - К2 = 0,2

¢ Для школ высшего спортивного мастерства (ШВСМ), в том числе экспериментальных, — индивидуально для каждого учреждения.

II. Нормирование труда – установление меры затрат труда в виде норм труда на выполнение определенных операций (изготовление единиц продукции) или определенного объема работ в наиболее рациональных организационно-технических условиях.

• норма времени

• норма выработки

• норма обслуживания

• норма численности

Экономические показатели, характеризующие кадры (персонал) организации, а также движение персонала:

1.Списочная численность (постоянные работники; совместители; работники, работающие по договорам подряда)

2. Среднесписочная численность

3. Среднеявочная численность.

4. Коэффициент оборота кадров по приему = принятые работники/среднесписочная численность.

5. Коэффициент оборота кадров по выбытию = выбытые работники/среднесписочная численность

6. Коэффициент текучести – число уволенных/численность рабочей силы*100% (уровень текучести кадров).

7. Коэффициент постоянства кадров = удельный вес работников, проработавших весь календарный период / численность персонала на конец расчетного периода.

Показатели степени использования трудовых ресурсов:

Календарный фонд времени работников = среднесписочная численность работников* 365 дней (в году).

2. Табельный фонд рабочего времени с учетом общего числа выходных и праздничных дней у всех работников.

3. Максимально возможный фонд рабочего времени с учетом общего числа очередных отпусков у всех работников.

4. Явочный фонд рабочего времени, который, с одной стороны, учитывает неявки из максимально возможного фонда, как разрешенные законом

Подготовка кадров

Перечень специальностей в физкультурных учебных заведениях:

• Менеджмент

• Физическая культура

• Туризм

• Адаптивная физическая культура

• Педагогика и психология

• Педагогика и методика дошкольного образования

• Социальная педагогика

• Безопасность жизнедеятельности

• Педагогика балета

• Национальная экономика

• Экономика и управление на предприятии

• Связи с общественностью

(5 университетов, 5 академий, 2 института, 14 филиалов, 10 техникумов и колледжей, 9 УОР,)

Проблемы в привлечении кадров:

1. низкая заработная плата (86,8 %),

2. отсутствие жилья (жилищной программы) для молодых (13,2 %),

3. неудовлетворительное состояние материально - технической базы учреждений и организаций физкультуры и спорта (21,4 %),

4. невнимание к молодым специалистам со стороны коллег (18,4 %),

5. Низкая мотивация учащихся к занятиям физкультурой (10,5 %),

6. психологическая напряженность труда (10,5 %).

Спортивный паспорт

1) фамилия, имя, отчество спортсмена; 2) пол; 3) дата рождения; 4) принадлежность к физкультурно-спортивной или иной организации; 5) выбранные виды спорта и спортивные дисциплины; 6) сведения о присвоении спортивных разрядов и спортивных званий; 7) сведения о подтверждении выполнения норм и требований, необходимых для присвоения спортивных разрядов; 8) отметка о прохождении спортсменом медицинских осмотров; 9) результаты, достигнутые на спортивных соревнованиях; 10) сведения о спортивной дисквалификации; 11) сведения о государственных наградах и об иных формах поощрения; 12) фамилия, имя, отчество тренера; 13) иные связанные со спецификой выбранных видов спорта сведения. Спортивные звания(мастер спорта России международного класса, мастер спорта России и гроссмейстер России), спортивные разряды(кандидат в мастера спорта, первый, второй или третий спортивные разряды, первый, второй или третий юношеские спортивные разряды), квалификационные категории спортивных судей(спортивный судья всероссийской категории, спортивный судья первой, второй или третьей категории, юный спортивный судья).

Раздел 4. Технология экономики физической культуры и спорта

Лекция 5. Маркетинг в сфере физической культуры и спорта

Вопросы:

1. Условия возникновения, содержания и цели маркетинговой деятельности. Маркетинг физкультурно-оздоровительных услуг. Маркетинг спортивных соревнований.

2. Спонсорство как элемент маркетинга.

3. Технологии продвижения бренда крупных компаний через сферу спорта. Роль и участие СМИ в продвижении и финансировании спорта.

1. Условия возникновения, содержания и цели маркетинговой деятельности. Маркетинг физкультурно-оздоровительных услуг. Маркетинг спортивных соревнований.

Сущность маркетинга в сфере физической культуры и спорта заключается в деятельности, нацеленной на согласование спроса и предложения товаров и услуг данной сферы посредством эффективного поиска, привлечения и удержания потребителей, ориентированных на здоровый образ жизни и спортивные достижения. Для понимания сущности и роли маркетинга в физической культуре и спорте необходимо рассмотреть данный вид деятельности с точки зрения системы, состоящей из множества элементов.

Маркетинг представляет систему воздействия на рынок. Основным продуктом системы является информация, обеспечивающая эффективное принятие решений менеджерами в организациях, создающих спортивные товары (события) или оказывающих физкультурно-спортивные услуги. Коммерциализация направлений спорта привела к появлению спортивного маркетинга или маркетинга спортивных событий. В контексте спортивного маркетинга под «продуктом» понимается либо непосредственное спортивное событие, либо товар или услуга, которая может ассоциироваться с его духом, также может происходить объединение обоих направлений. Под маркетингом спортивных событий понимаются любые продажи или общественно значимая деятельность, связанные с организацией спортивного события или событий, его участниками или яркими проявлениями спортивной публичной жизни наиболее известных спортсменов. Спортивные события – это потребительские решения, связанные с денежными расходами на их потребление.

Участников маркетинга спортивных событий подразделяют на пять основных групп:

1. Покупатели услуг маркетинга спортивных событий.

2. Продавцы услуг маркетинга спортивных событий.

3. Служащие организаций, задействованных в спортивных событиях.

4. Спортсмены.

5. Крупные корпорации.

В модели спортивного события совместно действуют три принципа:

1. Событиям для финансовой поддержки и получения широкой известности необходимы спонсоры.

2. Спонсорам для продвижения своих товаров и услуг и поддержки их продаж необходимы спортивные события.

3. Спортсменам за затраченное время и демонстрацию своих способностей необходима соответствующая компенсация.

Модель события объясняет три самых главных понятия, которые относятся к маркетингу спортивных событий:

1. События демонстрируют и продают личностные характеристики и спортивные таланты участников.

2. События демонстрируют маркетинговые достижения компаний по продвижению своих товаров и услуг.

3. События продвигают и продают товары и услуги спонсоров.

Маркетинг физкультурно-оздоровительных услуг представляет процесс планирования, ценообразования, продвижения и реализации физкультурно-оздоровительных услуг посредством обмена с целью вовлечения и удовлетворения потребностей наибольшего числа потребителей.

Отличительной особенностью маркетинга физкультурно-оздоровительных услуг от спортивного маркетинга является изучение и определение потребностей рынка в существующих и потенциальных формах физической активности с целью придания им потребительских качеств социально развивающего продукта общества вместо создания и проведения коммерчески выгодных спортивных событий. Другой особенностью маркетинга физкультурно-оздоровительных услуг является наличие двух форм – коммерческой и некоммерческой маркетинговой деятельности – обладающих отличными друг от друга целями и задачами.

Продукты зрелищного спорта представляют совокупность результатов профессиональной состязательно-зрелищной деятельности, направленной на

удовлетворение зрительского интереса к наблюдению за спортивными событиями и потребностей в проведении досуга.

Разделение продуктов физической культуры и зрелищного спорта позволяет идентифицировать физкультурно-оздоровительные услуги, относящиеся к продуктам физической культуры.

Физкультурно-оздоровительные услуги представляют совокупность знаний, опыта, идей, здоровьесберегающих технологий в форме действий производителя услуг с организацией процесса удовлетворения потребности потребителя в его физической активности вне дома с целью обеспечения его

эффективной жизнедеятельности.

На основе функционального критерия среди физкультурно-оздоровительных услуг выделяют три группы: лечебно-физкультурные, оздоровительно-профилактические и спортивно-массовые услуги, которые отличаются друг от друга целями удовлетворения потребностей.

Рынок физкультурно-оздоровительных услуг представляет совокупность отношений между основными участниками по поводу обмена физкультурно-оздоровительных услуг, удовлетворяющих потребности в физической активности на определенной территории.

Рынок спортивных событий представляет совокупность спроса со стороны зрителей и предложения со стороны различных лиц, организаций, движений и стран, задействованных в создании, обслуживании, трансляции, спонсорстве, продвижении спортивных событий на своей территории с целью достижения коммерческого и социального эффектов от многочисленного проявления внимания и интереса к спортивным событиям.

Рынок спортивных товаров представляет совокупность спроса различных потребительских групп на материальные спортивные товары различного целевого предназначения и предложения производителей, поставщиков, перепродавцов, обеспечивающих продажи своей продукции в коммерческих целях.

Маркетинг Олимпийских игр — концепция финансово-экономической работы олимпийского движения, направленная на привлечение источников финансирования собственной деятельности.

Маркетинг служит основным инструментом, позволяющим сохранять финансовую независимость олимпийского движения от влияния, как государственных структур, так и частного бизнеса.

Таким образом, задачей, стоящей в данной области деятельности, является создание оптимальной маркетинговой программы, позволяющей наладить взаимовыгодные отношения с представителями обеих вышеперечисленных сфер и получать достаточные средства для полномасштабного финансирования потребностей олимпийского движения при условии сохранения собственной независимости.

В процессе маркетинговой деятельности причастность к авторитету одного из самых престижных и влиятельных движений позиционируется как символ стабильности и надежности делового партнера МОК.

С точки зрения комплекса маркетинга Олимпийские игры представляют собой продукт. Каналами распространения этого продукта является непосредственное посещение мероприятий, потребление продукции с олимпийской символикой, участие в спонсорских программах, просмотр телевизионных репортажей, прослушивание радиопередач, чтение бумажной или электронной прессы. Цена определяется как суммарная стоимость, получаемая организаторами Игр в обмен на право присутствия на соревнованиях и за предоставление информации конечным потребителям или информационным посредникам, а также от спонсоров. Основными средствами продвижения выступают телевидение, монетные программы олимпийского движения, лицензионная продукция, PR и имиджевые акции. Комплекс маркетинга Олимпийских игр отличается нестандартным содержанием микс-компонентов.

Сущность маркетинга Олимпийских игр заключается также в эффективной организации продаж и продвижении сезонных спортивных событий (зимних и летних Олимпийских игр) на территории их проведения.

Особенности маркетинга Олимпийских игр:

– проведение конкурсного отбора стран для получения права проведения Олимпийских игр на своей территории;

– привлечение инвестиций в создание спортивной инфраструктуры на территории проведения игр и контроль за выполнением подготовки;

– продажа прав на трансляции Олимпийских игр;

– заключение спонсорских соглашений;

– взаимосвязь продукции и брендов спонсоров со спортивными соревнованиями и болельщиками;

– взаимосвязь с имиджем Олимпийского движения посредством присутствия

рекламы спонсоров на спортивных площадках во время телевизионных пере-

дач с олимпийских спортивных сооружений;

– размещение фирменной символики на входных билетах, памятных упаковках, сувенирах.

Выделяют ряд ключевых направлений развития маркетинговой деятельности в Олимпийском движении:

– Программа ТОП (TOP — The Olympic Program).

– Продажа прав на трансляцию Олимпийских игр.

– Монетная программа.

– Лицензирование.

Существуют и другие направления маркетинга Олимпийских игр (такие, как выпуск почтовых марок, продажа билетов и пр.), однако их развитии идет экстенсивным путем. Приведенные выше четыре направления являются наиболее успешными элементами общей системы развития олимпийского маркетинга.

Лекция 6. Ценообразование в отрасли «Физическая культура и спорт»

Вопросы:

1. Цена как экономическая категория. Ценообразующие факторына физкультурно-спортивные услуги (ФСУ). Издержки и их роль в формировании цены на ФСУ.

2. Особенности ценообразования на ФСУ.Методы ценообразования на ФСУ.

1. Теоретические аспекты ценообразования.

Две основные теории цены. По мнению сторонников одной теории, цена товара выражает его стоимость. Сторонники другой теории считают, что цена товара представляет собой сумму денег, которую покупатель готов заплатить за товар определенной полезности. Отсюда цена – денежное выражение стоимости товара (концепция К. Маркса). Другая концепция объясняет цену товара суммой денежных затрат в наилучшем варианте использования производственных ресурсов. В этом случае рыночная цена товара зависит не столько от затрат изготовителя, сколько от оценки полезности таких затрат покупателем. При этом цена является самостоятельной внестоимостной величиной, для определения которой оценка покупателя более значима, чем затраты производителя. Цена «освобождается» от стоимости, для объяснения цены в ней нет необходимости. В итоге спор между изложенными концепциями сводится к следующему: что же определяет цену товара – «предложение» (стоимость) или «спрос» (полезность)?

Количественное определение затрат на производство и реализацию товаров и услуг было и остается объективной потребностью и реальностью в любой общественно-экономической формации

Ценообразование – процесс формирования цены на товар или услугу. В экономике имеют место в основном две системы ценообразования: 1) централизованное, которое предполагает формирование цен государственными органами на основе издержек производства и обращения и 2) рыночное, основанное на базе взаимодействия спроса и предложения.

Конкуренция неизбежно ставит предпринимателя в такое положение, когда он вынужден (если хочет выжить в конкурентной борьбе) менять многое в стратегии и тактике производства, непрерывно работать над его совершенствованием, повышать качество своей продукции, осваивать ее новые виды, использовать наиболее совершенные и гибкие методы ценообразования.

Функции цены:

1. Учетная - цена измеряет, сколько затрачено труда, сырья, материалов, комплектующих изделий и т.д. на изготовление товара, характеризует, с какой эффективностью используется труд. В конечном счете цена показывает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли. Цена служит средством исчисления всех стоимостных показателей, которые можно разделить на количественные и качественные.

Количественные показатели – валовый внутренний продукт (ВВП), национальный доход, объем капитальных вложений, объем товарооборота, объем продукции фирм, предприятий и отраслей и др.

Качественные показатели – рентабельность, производительность труда, фондоотдача и др.

2. Стимулирующая функция цены

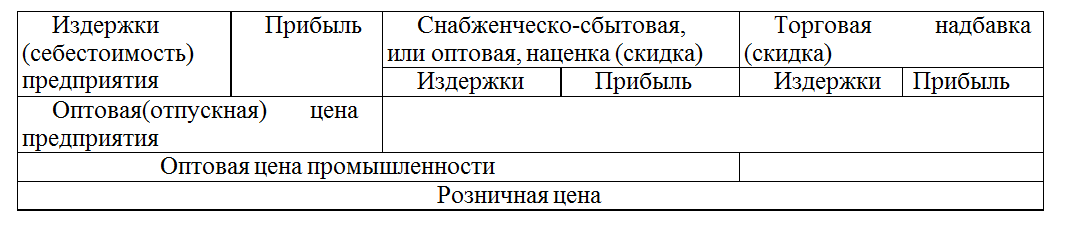

Виды цен:

· оптовые цены на продукцию промышленности;

· цены на строительную продукцию;

· закупочные цены на сельскохозяйственную продукцию;

· тарифы грузового и пассажирского транспорта;

· розничные цены;

· тарифы на коммунальные и бытовые услуги, оказываемые населению;

· цены, обслуживающие внешнеторговый оборот (экспортные и импортные цены).

Рис. Розничная цена

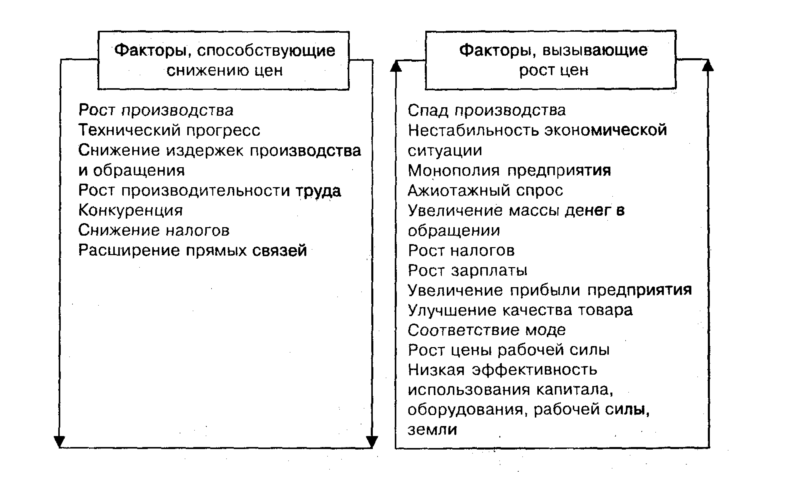

Факторы, влияющие на уровень и динамику цен

1) Расчет цены, основанный на издержках производства

Ц=И+Р+Н*(И+Р),

где И – издержки производства

Р – административные расходы и расходы по реализации

Н – средняя норма прибыли на данном рынке или отрасли

2) Расчет «безубыточной» цены

Ц*К=Зпост*Зперем.*К,

где Ц – цена,

К – количество,

Зпост. – постоянные издержки,

Зперемен. – переменные издержки.

Издержки на производство и реализацию продукции представляют собой расход всех факторов производства (основных фондов, сырья, материалов, топлива, энергии, трудовых ресурсов), выраженный в денежной форме.

Бухгалтерские издержки:

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Предпринимательские издержки:

бухгалтерские издержки; нормальную предпринимательскую прибыль; налог на добавленную стоимость (НДС), если он начисляется сверх цены предприятия, и акцизы, если товар предприятия – подакцизный; таможенные пошлины на экспортные товары фирмы, если она осуществляет внешнеэкономическую деятельность;

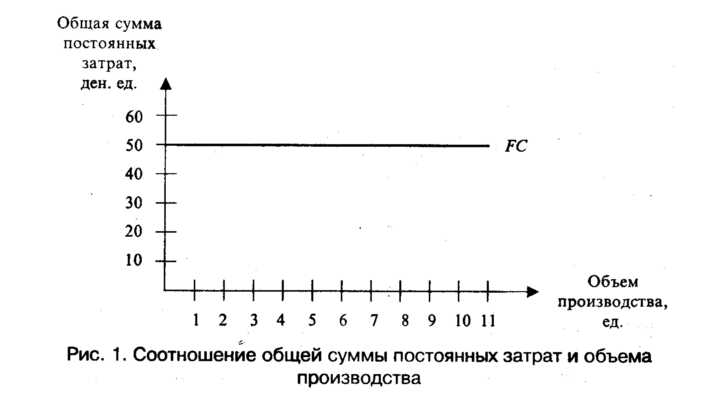

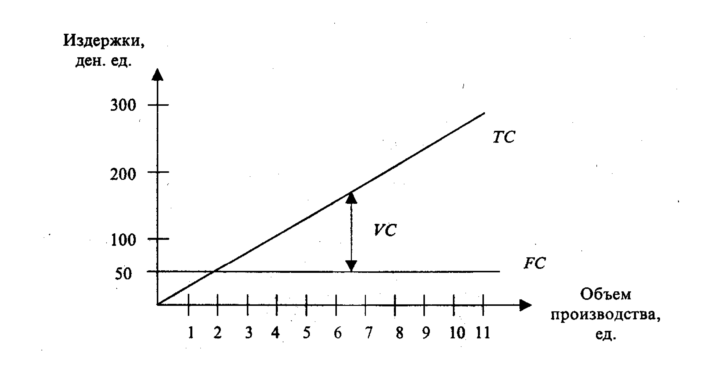

Постоянные издержки (FC – англ. fixed costs) не зависят от объема выпуска продукции в краткосрочном периоде.

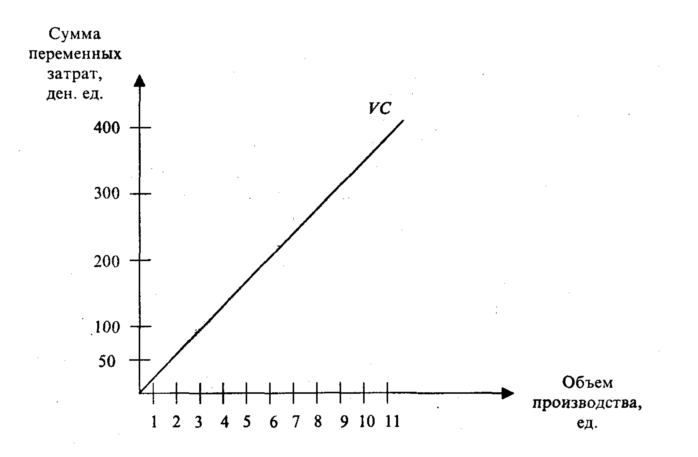

Переменные издержки (VC – англ. variable costs) меняются вместе с объемом выпуска продукции и обычно определяются этим объемом.

Валовые (совокупные) издержки (ТС– англ. total costs) - общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства. Равен сумме постоянных и переменных издержек предприятия ТС = FC + УС.

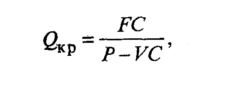

3) Методика расчета соотношения затрат, объема производства и прибыли

где Qкр - объем производства продукции в критической точке (количество единиц);

Р – цена единицы продукции;

VC – удельные переменные затраты на единицу продукции;

FC – постоянные расходы

Выручка «0» и равна сумме переменных и постоянных затрат.

Налогообложение физкультурно-спортивных организаций

Налоги и сборы, взимаемые на территории России, подразделяют на три уровня: федеральный (НДС, подоходный налог (налог на прибыль), НДФЛ, дорожные налоги, гос. пошлины), региональный (налог на имущество, земельный налог, налог с продаж – 40%), местный (налог на имущество физических лиц, земельный налог, регистрационный сбор предпринимателей, сбор за парковку).

Кроме налогов ФСО осуществляют обязательные перечисления в социальные внебюджетные фонды РФ: пенсионный фонд, государственный фонд занятости населения, фонд социального страхования, ФОМС.

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. Спортивные организации, оказывающие платные услуги облагаются налогом по ставке 18%. Освобождение ФСО от уплаты НДС при небольшом обороте реализации (если общая сумма выручки за три предшествующих календарных месяца не превышает 2 млн. руб.). Освобождение части услуг от уплаты НДС: услуги по содержанию детей в ДОУ, проведение занятий с детьми в кружках, секциях; услуги в сфере образования по проведению некоммерческими организациями учебно-производственного или воспитательного процесса

Транспортный налог уплачивается ФСО на общих основаниях.

Земельный налог вводится в действие в соответствие с законами субъектов РФ, где могут устанавливаться налоговые льготы.

Налог на прибыль. Налоговая ставка (с 2009 г.) – 20% (2% - федеральный бюджет; 18% - региональный).

Налог на имущество. Устанавливается кодексом и законами субъектов РФ. Например, освобождение от налога тех учреждений, которые финансируются из бюджета Субъекта РФ.

В некоммерческих спортивных организациях вступительные, членские взносы, целевые отчисления, пожертвования не рассматриваются как прибыль.

Пример налогообложения некоммерческой спортивной организации, не ведущие предпринимательскую деятельность.

- налог на прибыль не уплачивается с сумм превышения целевых доходов над целевыми расходами. Неиспользованный остаток не является прибылью и не подлежит изъятию в федеральный бюджет. В спортивных организациях вступительные, членские взносы, целевые отчисления, пожертвования не рассматриваются как прибыль. Налог на прибыль удерживается при продаже имущества, материалов организации.

|

из

5.00

|

Обсуждение в статье: Особенности трудовой деятельности физкультурных работников |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы