|

Главная |

И ведомственного контроля

|

из

5.00

|

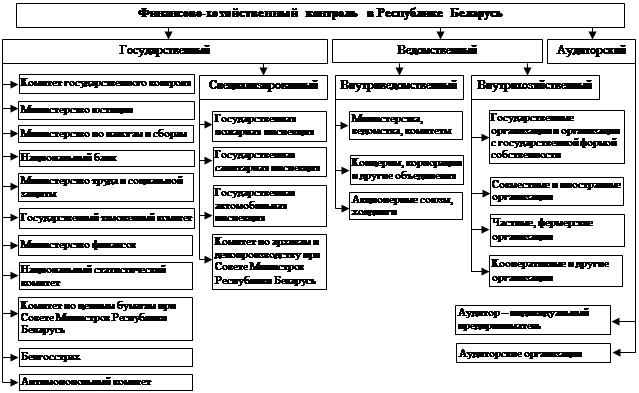

К органам, имеющим право вневедомственного (государственного) контроля отдельных аспектов деятельности организации (рис. 2), относятся Комитет государственного контроля, Министерство юстиции, Министерство по налогам и сборам, Министерство труда и социальной защиты, Национальный банк, Государственный таможенный комитет, Министерство экономики, Министерство финансов Республики Беларусь, Комитет по ценным бумагам при Совете Министров Республики Беларусь, Национальный статистический комитет, Министерство природных ресурсов и охраны окружающей среды Республики Беларусь, Белгосстрах и др.

Система органов, осуществляющих государственный контроль, может быть классифицирована на органы, для которых контрольные функции не являются основными, и органы, специально созданные для осуществления государственного контроля.

К первым относятся органы государственной власти и государственного управления общей компетенции, для которых контроль за выполнением национальных и региональных программ по экономическому и социальному развитию является одним из направлений их управленческой деятельности. Их права и обязанности в этой области регламентированы законами, уставами, положениями.

Все органы, уполномоченные осуществлять функции государственного контроля, при проведении ревизий и проверок финансово-хозяйственной деятельности в министерствах, ведомствах и других центральных органах управления, исполнительных комитетах, а также в объединениях, организациях и учреждениях независимо от форм собственности руководствуются положением о порядке организации и проведения проверок, утвержденным Указом Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь».

| |||

|

Органы общей компетенции осуществляют контроль периодически, в процессе выполнения своей основной деятельности. Национальное собрание и местные советы осуществляют финансовый контроль при рассмотрении и утверждении бюджетов, заслушивании отчетов исполнительной власти о ходе исполнения бюджета. Постоянные комиссии Парламента Республики Беларусь также в процессе своей деятельности анализируют и проверяют финансовую информацию. До представления на рассмотрение Парламентом Республики Беларусь проекта республиканского бюджета они рассматривают указанный проект на предмет его соответствия действующему законодательству.

Правительство Республики Беларусь, являясь высшим исполнительным и распорядительным органом, выполняет также и функции контроля в части осуществления финансового контроля за формированием валютного фонда Республики Беларусь и его расходованием.

Высшим органом государственного контроля является Комитет государственного контроля Республики Беларусь. В статье 129 Конституции Республики Беларусь указано, что этот орган осуществляет государственный контроль за исполнением республиканского бюджета, использованием государственной собственности, исполнением актов Президента, Парламента Республики Беларусь, Правительства и других государственных органов, регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые отношения. Деятельность Комитета государственного контроля Республики Беларусь регламентируется Законом Республики Беларусь от 9 февраля 2000 г. № 369-З «О Комитете государственного контроля Республики Беларусь», Указом Президента Республики Беларусь от 5 декабря 1996 г. № 510 «О Комитете государственного контроля Республики Беларусь» и Указом Президента Республики Беларусь от 27 ноября 2008 г. № 647 «О некоторых вопросах деятельности органов Комитета государственного контроля Республики Беларусь».

Основными функциями Комитета государственного контроля Республики Беларусь являются:

· контроль за исполнением законов Республики Беларусь, постановлений Совета Министров и соответствием их другим актам, регулирующим отношения государственной собственности, хозяйственные, финансовые и налоговые отношения;

· контроль за своевременным поступлением доходов в бюджет, целевым и экономным использованием средств государственного бюджета и внебюджетных государственных фондов;

· проверка законности и эффективности использования государственных ресурсов всеми государственными организациями, а также материальных и денежных средств, направляемых государством на создание и развитие организаций негосударственных форм собственности;

· контроль за состоянием контрольно-ревизионной работы в органах государственного управления;

· проверка финансово-хозяйственной деятельности государственных организаций, представительств и учреждений, действующих за рубежом и финансируемых за счет средств бюджета;

· контроль за внешнеэкономической деятельностью органов государственного управления, законностью и эффективностью использования государственных средств при осуществлении внешнеторговых операций, создании и организации деятельности совместных организаций, привлечении иностранных инвестиций в экономику республики;

· контроль за исполнением законодательных и других нормативных актов в сфере экономики министерствами, ведомствами, другими органами государственного и хозяйственного управления, а также субъектами хозяйствования, независимо от форм собственности и подчиненности;

· контроль за использованием государственных средств и материальных ресурсов;

· контроль за исполнением законодательных и других нормативных актов по вопросам, касающимся правил торговли, дисциплины цен при реализации товаров и услуг, качества производимых и реализуемых товаров, организациями, независимо от форм собственности и подчиненности, а также физическими лицами;

· ревизии и тематические проверки в организациях и учреждениях, в том числе и по постановлению правоохранительных органов и др.

Особая роль в государственном контроле отводится Департаменту финансовых расследований, который вошел в состав Комитета государственного контроля Республики Беларусь отдельным структурным подразделением в соответствии с Указом Президента Республики Беларусь от 2 ноября 2001 г. № 617 «О мерах по совершенствованию системы органов Комитета государственного контроля Республики Беларусь» и осуществляет деятельность в соответствии с Законом Республики Беларусь от 4 июня 2001 г. № 30-З «Об органах финансовых расследований Республики Беларусь». Департамент финансовых расследований осуществляет непосредственное руководство системой органов финансовых расследований Комитета государственного контроля Республики Беларусь, которую образуют непосредственно сам департамент, управления департамента по областям и г. Минску, а также межрайонные отделы управлений департамента по областям и г. Минску.

В состав Комитета государственного контроля Республики Беларусь входит Департамент финансового мониторинга, который осуществляет деятельность в соответствии с Законом Республики Беларусь от 19 июля 2000 г. № 426-З «О мерах по предотвращению легализации доходов, полученных незаконным путем, и финансирования террористической деятельности» и Указом Президента Республики Беларусь от 14 сентября 2003 г. № 408 «Об образовании Департамента финансового мониторинга Комитета государственного контроля Республики Беларусь».

Департамент финансового мониторинга выполняет следующие функции:

· определение порядка формирования автоматизированной системы учета, обработку и анализ информации о финансовых операциях, подлежащих особому контролю;

· осуществление сбора и анализа информации о подозрительных финансовых операциях;

· проверку поступившей информации в установленном порядке;

· выявление признаков, свидетельствующих о том, что финансовые операции связаны с легализацией доходов, полученных незаконным путем, либо финансированием террористической деятельности;

· обеспечение соответствующего режима хранения и защиты информации, полученной в процессе его деятельности и составляющей служебную, банковскую и иную охраняемую законодательством тайну;

· осуществление иных функций в соответствии с законодательством Республики Беларусь.

Широкими полномочиями в области государственного контроля наделено Министерство финансов Республики Беларусь. Деятельность данного органа осуществляется в соответствии с положением о Министерстве финансов Республики Беларусь, утвержденном постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585.

Министерство финансов осуществляет контроль:

· за соблюдением финансовых интересов государства, в том числе в процессе интеграции Республики Беларусь в мировое хозяйство;

· за созданием в республике запасов драгоценных металлов и драгоценных камней в сфере деятельности с драгоценными металлами и драгоценными камнями;

· за качеством сортировки и оценки драгоценных камней, поступающих в Государственный фонд Республики Беларусь;

· за соблюдением юридическими лицами и индивидуальными предпринимателями законодательства Республики Беларусь в сфере деятельности с драгоценными металлами и драгоценными камнями в пределах своей компетенции;

· за проведением государственной политики в области страховой деятельности – государственный надзор за страховой деятельностью на территории Республики Беларусь;

· за соблюдением законодательства об осуществлении лицензируемых видов деятельности, лицензионных требований и условий юридическими лицами и индивидуальными предпринимателями, получившими в установленном порядке специальные разрешения (лицензии);

· за исполнением республиканского бюджета, соблюдением банками Республики Беларусь кассового исполнения республиканского бюджета, решает по согласованию с Национальным банком Республики Беларусь вопросы, касающиеся исполнения бюджета;

· за своевременным поступлением доходов и эффективным расходованием по целевому назначению средств республиканского бюджета и государственных целевых бюджетных и внебюджетных фондов республиканскими органами государственного управления, местными исполнительными и распорядительными органами и организациями;

· за соблюдением аудиторами, совершающими деятельность в качестве индивидуальных предпринимателей, и аудиторскими организациями законодательства об осуществлении аудиторской деятельности, лицензионных требований и условий;

· за соблюдением законодательства, регулирующего лотерейную деятельность.

Осуществляя эти и другие контрольные функции, Министерство финансов имеет право применять финансовые санкции и административные штрафы к нарушителям государственной финансовой дисциплины. Аналогичные функции на местном уровне реализуют областные финансовые управления, районные и городские финансовые отделы.

В системе Министерства финансов Республики Беларусь исключительно контрольные функции выполняет Главное контрольно-ревизионное управление (ГКРУ) и его органы на местах. Основными задачами ГКРУ являются:

· осуществление контроля министерствами и другими органами государственного управления, организациями, учреждениями и исполнительными комитетами за соблюдением всех уровней финансово-бюджетного законодательства, за целевым и эффективным использованием средств, в том числе в иностранной валюте, выделенных из бюджета по всем направлениям и видам расходов, а также за законностью совершаемых финансово-хозяйственных операций;

· проверка работы финансовых органов республики по организации составления и исполнения бюджета;

· проведение ревизий исполнения смет на содержание бюджетных учреждений;

· анализ действующей в республике системы ведомственного контроля за использованием государственных материальных и денежных ресурсов.

Регламентирует деятельность этого органа в ходе контроля Инструкция о порядке организации и проведения ревизий и проверок ГКРУ Министерства финансов Республики Беларусь и его местными органами, утвержденная Приказом Министерства финансов от 30 декабря 1999 г. № 39 (с изменениями и дополнениями).

В соответствии с Указом Президента Республики Беларусь от 24 сентября 2001 г. № 516 «О реструктуризации органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь» в состав Министерства финансов Республики Беларусь отдельным структурным подразделением введен Департамент по надзору за страховой деятельностью, осуществляющий контроль за деятельностью страховых и перестраховочных организаций с учетом действующих нормативных и инструктивных материалов.

Значительный объем контрольных полномочий присутствует в деятельности Государственного комитета по ценным бумагам, преобразованного в Комитет по ценным бумагам при Совете Министров Республики Беларусь (далее – Комитет по ценным бумагам) во исполнение вышеназванного указа Президента Республики Беларусь.

Основными задачами Комитета по ценным бумагам являются:

· государственное регулирование рынка ценных бумаг, осуществление контроля и надзора за выпуском и обращением ценных бумаг, а также за профессиональной деятельностью по ценным бумагам;

· регистрация выпусков ценных бумаг;

· лицензирование профессиональной деятельности по ценным бумагам.

В соответствии с возложенными задачами Комитет по ценным бумагам выполняет следующие функции:

· устанавливает правила выпуска и регистрации акций и облигаций (за исключением государственных ценных бумаг и ценных бумаг Национального банка Республики Беларусь);

· определяет порядок регистрации векселей, выпускаемых коммерческими организациями (кроме банков) и индивидуальными предпринимателями;

· осуществляет государственную регистрацию акций и облигаций;

· ведет государственные реестры акций и облигаций;

· определяет требования к содержанию проспекта эмиссии акций и облигаций;

· устанавливает порядок приобретения крупных пакетов акций открытых акционерных обществ;

· определяет порядок осуществления сделок по обращению ценных бумаг с участием профессионального участника рынка ценных бумаг;

· устанавливает порядок регистрации прав собственности на ценные бумаги, а также единые стандарты ведения и учета депозитарных операций;

· осуществляет лицензирование профессиональной и биржевой деятельности на рынке ценных бумаг, в том числе определяет порядок выдачи, приостановления и аннулирования лицензий;

· устанавливает требования финансовой достаточности к профессиональным участникам рынка ценных бумаг и квалификационные требования к их руководителям и сотрудникам, проводит их аттестацию;

· устанавливает единые правила заключения и исполнения сделок с ценными бумагами, ведения учета и отчетности по операциям с ними;

· определяет состав, содержание, порядок представления и публикации отчетности и иной информации, определяемой законодательством, участниками рынка ценных бумаг;

· осуществляет контроль за выпуском и обращением акций и облигаций, а также за обращением именных приватизационных чеков Республики Беларусь;

· осуществляет надзор за деятельностью профессиональных участников рынка ценных бумаг и фондовых бирж;

· в соответствии с законодательством вносит предложения в Совет Министров Республики Беларусь по установлению квот на размещение на территории иностранных государств акций и облигаций белорусских эмитентов и размещение на территории Республики Беларусь акций и облигаций иностранных эмитентов;

· разрабатывает и утверждает порядок выдачи разрешений на размещение на территории иностранных государств акций и облигаций белорусских эмитентов и размещение на территории Республики Беларусь акций и облигаций иностранных эмитентов;

· устанавливает в пределах своей компетенции нормативное соотношение задолженности эмитента по выпущенным облигациям к общей стоимости его основных и оборотных фондов;

· дает согласие на изготовление бланков ценных бумаг, эмитированных в соответствии с Законом Республики Беларусь от 12 марта 1992 г. № 1512-XII «О ценных бумагах и фондовых биржах» (в редакции закона от 11 ноября 2002 г.); векселей, выпускаемых юридическими лицами (кроме банков) и индивидуальными предпринимателями; и иных ценных бумаг в соответствии с законодательством;

· регистрирует договоры залога акций и облигаций;

· осуществляет в пределах своей компетенции контроль за операциями с векселями;

· регулирует деятельность находящихся в ведении Комитета по ценным бумагам государственных организаций, утверждает их уставы, в установленном законодательством порядке распоряжается имуществом, закрепленным за такими организациями;

· осуществляет контроль за финансово-хозяйственной деятельностью государственных организаций, находящихся в ведении Комитета по ценным бумагам.

Министерство по налогам и сборам Республики Беларусь (МНС) является республиканским органом государственного управления, проводящим государственную политику, осуществляющим регулирование и управление в сфере налогообложения, контроля за производством и оборотом алкогольной, непищевой спиртосодержащей продукции, спирта этилового из непищевого сырья и табачных изделий и координирующим деятельность в этой сфере других республиканских органов государственного управления. Правовое регулирование деятельности этого субъекта государственного контроля осуществляется Налоговым кодексом Республики Беларусь от 19 декабря 2002№ 166-З (с изменениями и дополнениями), Законом Республики Беларусь от 2 февраля 1994 г. № 2737-XII «О государственной налоговой инспекции Республики Беларусь» (с изменениями и дополнениями), Указом Президента Республики Беларусь от 24 сентября 2001 г. № 516 «О реструктуризации органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь», положением о МНС, утвержденном постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1592 (с изменениями и дополнениями).

Министерство по налогам и сборам Республики Беларусь осуществляет следующие контрольные функции:

1. Контроль за соблюдением налогового законодательства.

2. Организацию деятельности инспекций МНС:

· по контролю за правильным исчислением, полной и своевременной уплатой налогов, иных обязательных платежей в бюджет;

· по контролю за соблюдением порядка декларирования физическими лицами доходов, имущества и источников денежных средств;

· по контролю за соблюдением установленного порядка приема наличных денежных средств при реализации товаров;

· по регистрации кассовых суммирующих аппаратов и специальных компьютерных систем, применяемых для приема наличных денежных средств.

3. Контроль за порядком проведения финансовых операций.

4. Анализ отчетных данных, результатов налоговых проверок и на основании этого разработка предложений по совершенствованию деятельности инспекций МНС.

5. Проведение проверок деятельности инспекций МНС и по их результатам принятие мер к устранению выявленных недостатков, проверка отчетов руководителей инспекций МНС о деятельности инспекций МНС.

6. Контроль за соблюдением банками сроков исполнения платежных поручений плательщиков на перечисление причитающихся сумм налогов и примененной ответственности в бюджет.

7. Контроль за соблюдением организациями и (или) физическими лицами установленного порядка:

· обязательной продажи части валютной выручки;

· выдачи лицензий и осуществления деятельности, на которую требуется получение лицензии;

· расчетов между субъектами;

· ввоза автомобильного бензина и дизельного топлива в Республику Беларусь;

· представления специального формуляра регистрации финансовой операции, подлежащей особому контролю, а также проверки информации, содержащейся в поступившем в налоговый орган специальном формуляре;

· осуществления посреднической деятельности при продаже товаров;

· соблюдения правил ведения кассовых операций;

· соблюдения законодательства о получении и использовании иностранной безвозмездной помощи.

Государственный таможенный комитет осуществляет деятельность в соответствии с Таможенным кодексом Республики Беларусь, Налоговым кодексом Республики Беларусь, утвержденную постановлением Государственного таможенного комитета Республики Беларусь от 5 декабря 2000 г. № 74, Инструкцией о порядке организации и проведения проверок (ревизий) финансово-хозяйственной деятельности лиц, перемещающих товары и транспортные средства через таможенную границу Республики Беларусь, таможенных органов либо иных лиц, осуществляющих деятельность, контроль за которой возложен на таможенные органы Республики Беларусь.

Государственный таможенный комитет имеет следующие контрольные полномочия:

1. Контроль за своевременным и полным внесением в бюджет таможенных пошлин, а также налогов и других обязательных платежей, взимаемых в связи с ввозом на таможенную территорию и вывозом за ее пределы товаров и иных предметов.

2. Контроль за соблюдением должностными лицами таможенных органов республики законности при производстве дел о контрабанде и нарушениях таможенных правил; рассмотрение жалоб и протестов на постановления таможенных органов по этим делам; обеспечение своевременного и правильного рассмотрения обращений организаций, учреждений и граждан по вопросам деятельности таможенных органов; принятие мер к устранению причин и условий, порождающих нарушения прав и законных интересов организаций, учреждений и граждан.

3. Проведение контрольно-ревизионной работы и осуществление контроля за соблюдением планово-финансовой, бюджетной и кассовой дисциплин, исполнением смет расходов и доходов и правильной постановкой бухгалтерского учета.

4. Требование от лица, перемещающего товары через таможенную границу Республики Беларусь, перевозчика, владельца склада и иного лица, обладающего полномочиями в отношении товаров и транспортных средств, произвести транспортировку, взвешивание (или иное определение количества товаров), погрузку, выгрузку, перегрузку, исправление поврежденной упаковки, вскрытие упаковки, упаковку либо переупаковку товаров и транспортных средств, подлежащих таможенному оформлению, а также вскрытие помещений, емкостей и других мест, где могут находиться такие товары и транспортные средства.

5. Взятие проб и образцов товаров и проведение их исследований.

6. Контроль за соблюдением условия, что перевозка товаров и документов на них может производиться лишь в случае надлежащего оборудования транспортного средства, таможенного сопровождения (сопровождения товаров, транспортных средств и документов на них должностными лицами таможенных органов Республики Беларусь) либо перевозки товаров и документов на них таможенным перевозчиком в порядке, определяемом Таможенным кодексом и нормативными правовыми актами Государственного таможенного комитета Республики Беларусь.

7. Запрос дополнительных сведений в целях проверки информации, содержащейся в таможенной декларации, представленных документах и для иных таможенных целей.

8. Использование любых форм таможенного контроля, в том числе:

· проверка документов и сведений, необходимых для таможенных целей;

· таможенный досмотр (досмотр товаров и транспортных средств, личный досмотр как исключительная форма таможенного контроля);

· учет товаров и транспортных средств;

· устный опрос физических и должностных лиц;

· проверка системы учета и отчетности;

· осмотр территорий и помещений складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон, магазинов беспошлинной торговли и других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, либо осуществляется деятельность, контроль за которой возложен на таможенные органы Республики Беларусь.

В целях обеспечения соблюдения законодательства Республики Беларусь и международных договоров Республики Беларусь, контроль за исполнением которых возложен на таможенные органы Республики Беларусь, при наличии оснований полагать, что указанные законодательство и международные договоры не соблюдаются либо соблюдаются не в полной мере, таможни и вышестоящие таможенные органы Республики Беларусь вправе назначать либо проводить в пределах своей компетенции проверку финансово-хозяйственной деятельности лиц, перемещающих товары и транспортные средства через таможенную границу Республики Беларусь, таможенных агентов либо иных лиц, осуществляющих деятельность, контроль за которой возложен на таможенные органы Республики Беларусь.

Таможенные органы также вправе осуществлять валютный контроль за перемещением лицами через таможенную границу Республики Беларусь, за исключением периметров свободных таможенных зон и свободных складов, валюты Республики Беларусь, ценных бумаг в валюте Республики Беларусь, валютных ценностей, а также за валютными операциями, связанными с перемещением через указанную границу товаров и транспортных средств.

В ряде случаев государственный контроль осуществляют банки. Стабильность денежно-кредитных отношений обеспечивается посредством контроля и надзора за поведением субъектов этих отношений. Одним из таких органов является Национальный банк Республики Беларусь, осуществляющий наряду с иными функциями функцию надзора за коммерческими банками. Национальный банк Республики Беларусь осуществляет свою деятельность в соответствии с Банковским кодексом Республики Беларусь от 25 октября 2000 г. № 441-З (до 2000 г. деятельность банка регламентировалась Законом Республики Беларусь от 14 декабря 1990 г. № 464-ХП «О Национальном банке Республики Беларусь») и Уставом Национального банка Республики Беларусь, утвержденным Указом Президента Республики Беларусь от 13 июня 2001 г. № 320 (в редакции указа от 4 ноября 2008 г.).

Национальный банк выполняет следующие функции:

· разрабатывает и совместно с Правительством Республики Беларусь проводит единую денежно-кредитную политику Республики Беларусь в порядке, установленном Конституцией Республики Беларусь, Банковским кодексом Республики Беларусь и иными законодательными актами Республики Беларусь;

· осуществляет эмиссию денег;

· регулирует денежное обращение;

· регулирует кредитные отношения;

· является для банков кредитором последней инстанции, осуществляетих рефинансирование;

· осуществляет валютное регулирование;

· организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Республики Беларусь;

· выполняет функции центрального депозитария государственных ценных бумаг и ценных бумаг Национального банка Республики Беларусь, если иное не определено Президентом Республики Беларусь;

· осуществляет эмиссию ценных бумаг Национального банка Республики Беларусь;

· организует эффективное, надежное и безопасное функционирование системы межбанковских расчетов;

· консультирует, кредитует и выполняет функции финансового агента Правительства Республики Беларусь, местных исполнительных и распорядительных органов по вопросам исполнения республиканского и местных бюджетов;

· осуществляет государственную регистрацию банков и небанковских кредитно-финансовых организаций, производит выдачу им лицензий на осуществление банковских операций;

· осуществляет регулирование деятельности банков и небанковских кредитно-финансовых организаций по их безопасному и ликвидному осуществлению и надзор за этой деятельностью;

· устанавливает порядок осуществления банковских операций;

· регистрирует ценные бумаги банков и небанковских кредитно-финансовых организаций в соответствии с законодательством Республики Беларусь;

· разрабатывает и утверждает методику бухгалтерского учета и отчетности для банков и небанковских кредитно-финансовых организаций;

· определяет порядок проведения безналичных и наличных расчетов в Республике Беларусь;

· осуществляет операции, необходимые для выполнения основных целей деятельности Национального банка Республики Беларусь;

· организует инкассацию и перевозку денежной наличности, валютных и других ценностей;

· осуществляет контроль за обеспечением безопасности и защиты информации в банковской системе;

· дает согласие на осуществление банками и небанковскими кредитно-финансовыми организациями операций с ценными бумагами.

Национальный статистический комитет Республики Беларусь (до сентября 2008 г. – Министерство статистики и анализа Республики Беларусь) контролирует по данным отчетности выполнение планов социально-экономического развития по территориально-отраслевому признаку, наличие материальных, трудовых и других ресурсов, необходимых для развития национальной экономики; анализирует статистические материалы и вносит правительственным органам республики предложения по актуальным вопросам развития национальной экономики.

Основными задачами комитета являются:

· разработка научно обоснованной статистической методологии и ее совершенствование в соответствии с национальными и международными стандартами в области статистики;

· сбор, обработка, обобщение, накопление, хранение и защита статистических данных (информации) на основе статистической методологии;

· обязательное представление на безвозмездной основе сводных статистических данных (информации) Администрации Президента Республики Беларусь, Национальному собранию Республики Беларусь, Совету Министров Республики Беларусь, республиканским органам государственного управления и иным государственным организациям, подчиненным Совету Министров Республики Беларусь, по реестрам, утвержденным Министром статистики и анализа Республики Беларусь;

· распространение сводных статистических данных (информации) другим пользователям.

Национальный статистический комитет Республики Беларусь имеет право:

· получать на безвозмездной основе от респондентов в порядке, установленном им самим, первичные статистические данные в объеме и сроки, указанные в формах государственных статистических наблюдений;

· получать из государственных органов (организаций) информацию, необходимую для организации и проведения государственных статистических наблюдений и формирования сводных статистических данных (информации);

· проверять достоверность первичных статистических данных путем сопоставления их с данными первичных учетных документов, посещать с этой целью производственные, служебные и иные здания и помещения юридических лиц, их обособленных подразделений, а также здания и помещения, в которых индивидуальные предприниматели осуществляют предпринимательскую деятельность;

· составлять в пределах своей компетенции протоколы об административных правонарушениях в порядке, установленном законодательными актами;

· получать в порядке, установленном законодательством, сведения из Единого государственного регистра юридических лиц и индивидуальных предпринимателей и иных регистров (реестров), ведение которых осуществляют республиканские органы государственного управления и иные государственные организации, подчиненные Совету Министров Республики Беларусь;

· формировать и вести статистический регистр.

Национальный статистический комитет Республики Беларусь в соответствии с возложенными на него задачами обязан:

· утверждать формы государственных статистических наблюдений и указания по их заполнению;

· давать необходимые разъяснения об использовании методологии формирования статистических данных и информацию об общих изменениях государственной статистики в средствах массовой информации;

· обеспечивать подготовку статистической информации по основным социальным и экономическим показателям Республики Беларусь в сравнении с аналогичными показателями других государств;

· обеспечивать конфиденциальность первичных статистических данных и их использование в целях выполнения задач государственной статистики;

· осуществлять контроль за деятельностью территориальных органов государственной статистики и подчиненных организаций;

· обеспечивать контроль за эффективностью использования и сохранностью государственного имущества в органах государственной статистики и подчиненных организациях;

· исполнять иные обязанности в соответствии с законодательством.

Согласно главе 8 Инструкции о порядке организации и проведения органами государственной статистики проверок достоверности первичных статистических данных, утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 13 марта 2006 г. № 25, при выявлении проверяющими искажения данных государственной статистической отчетности, допущенного вследствие внесения должностным или иным уполномоченным лицом респондента заведомо ложных данных в государственную статистическую отчетность (приписка, сокрытие данных), немедленно ставится в известность лицо, выдавшее предписание. Материалы таких проверок (акт проверки со всеми приложениями, оригинал государственной статистической отчетности, в которую внесены заведомо ложные данные) после согласования с юридической службой органа государственной статистики направляются в органы прокуратуры с сопроводительным письмом, подписанным руководителем органа государственной статистики, в десятидневный срок со дня составления акта проверки, а если проверка проводилась Национальным статистическим комитетом Республики Беларусь совместно с территориальным органом государственной статистики – руководителем территориального органа государственной статистики. Персональную ответственность за своевременность, полноту и надлежащее качество направляемых в органы прокуратуры материалов проверок несет руководитель органа государственной статистики.

Перечень контролирующих (надзорных) органов и сфер их деятельности представлены в табл. 3.

Таблица 3. Перечень контролирующих (надзорных) органов и сфер

их контрольной (надзорной) деятельности в Республике Беларусь

| Контролирующий (надзорный) орган | Сфера контроля (надзора) | |||||||||

| 1. Комитет государственного контроля Республики Беларусь – органы Комитета государственного контроля | · Контроль за исполнением республиканского бюджета, использованием государственной собственности, исполнением актов Президента Республики Беларусь, Парламента Республики Беларусь, Правительства Республики Беларусь и других государственных органов, регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые отношения, а также по иным вопросам в соответствии с законодательными актами и решениями Президента Республики Беларусь · Валютный контроль | |||||||||

| 2. Генеральная прокуратура Республики Беларусь | · Надзор за точным и единообразным исполнением проверяемыми субъектами законов, декретов, указов и иных нормативных правовых актов | |||||||||

| 3. Национальный банк Республики Беларусь | · Контроль за соблюдением банками и небанковскими кредитно-финансовыми организациями законодательства, регулирующего их деятельность

· Контроль за деятельностью банков и небанковских кредитно-финансовых организаций в части соблюдения ими законодательства о предотвращении легализации

Популярное: Почему люди поддаются рекламе?: Только не надо искать ответы в качестве или количестве рекламы... Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ... Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (720)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.016 сек.)