|

Главная |

Классификация Гарнье фактов в хозяйственной жизни

|

из

5.00

|

Методологическое направление. Схема бухгалтерского баланса по Фажу. Самыми яркими представителями чисто методологического направления были Э. де Фаж, Ж. Сиго и А. Тома.

Эжен де Фаж де ла Тур (1928)сформулировал прстранственную теорию учета. Согласно этой теории: «Бухгалтерский учет есть наука, имеющая целью перечисление единиц (ценностей) в движении».

Шесть принципов организации бухгалтерского учета. Для французских бухгалтеров всех направлений и школ характерна тенденция к унификации учета, выработки общих принципов. Ко второй половине ХХ в. они сформулировали шесть таких положений.

1) Механизация учета есть следствие налаженной организации. В противном случае применение машин только приумножает общий хаос. Реорганизация учета, вызвавшая применение машин, приносит большой доход, чем сами машины.

2) Экономия времени может быть достигнута одновременным выполнением различных работ, например, Журнал и счета ведутся путем копировальных записей. Предварительная подготовка к работе также помогает выиграть много времени, даже если работа ведется вручную.

3) Экономия труда. Несмотря на то, что служащие могут незначительно загружены работой, сокращение их мест возможно только в в крупных бухгалтериях.

4) Сокращение сроков. Бухгалтерия должна стремиться предоставлять больше информации, с большей точностью, в более краткий срок.

5) Безопасность обеспечивается контролем, понимаемым как самоконтроль и ревизия.

6) Четкость – одноиз основных условий хорошей организации учета. Четкое, ясное представление информации называют коммуникацией. Четкость предполагает и ясную терминологию.

Литература

1. «От истоков до наших дней» Я.В. Соколов. Москва. «Аудит». Изд. Объединение «ЮНИТИ», 1996 г.

2. Ясперс К. Смысл и значение истории. – М., Изд-во: Политической литературу, 1991 г.

3. Кирьянова З.В. «Теория бухгалтерского учета»

4. Ковалев В.В. и др. Организация бухгалтерского учета на совместных предприятиях. – М.: «Финансы и статистика», 1991г.

Тема 7. Учет в США.

1.Модель балансового уравнения Э.Шпруга. Природа прибыли.

2.Понятие оперативной и финансовой прибыли. Модель множественной оценки бухгалтерского отчета.

3.Школа персоналистов и институционалистов.

4.Социологический, биховеристический, психологические подходы в изучении бухгалтерского учета. Информационный подход.

5.Ситуационная бухгалтерия. Релевантность учетной информации.

6.Связь между бухгалтерской и экономической прибылью.

7.Возникновение управленческого учета от финансового учета.

8.Возникновение финансового анализа и его развитие.

9.Учет затрат. Стандарт-кост и директ-костинг.

10.Виды связи затрат с объемом производства. Понятие центров ответственности. Оценка трудовых затрат.

11.Положение профессиональной этики бухгалтеров.

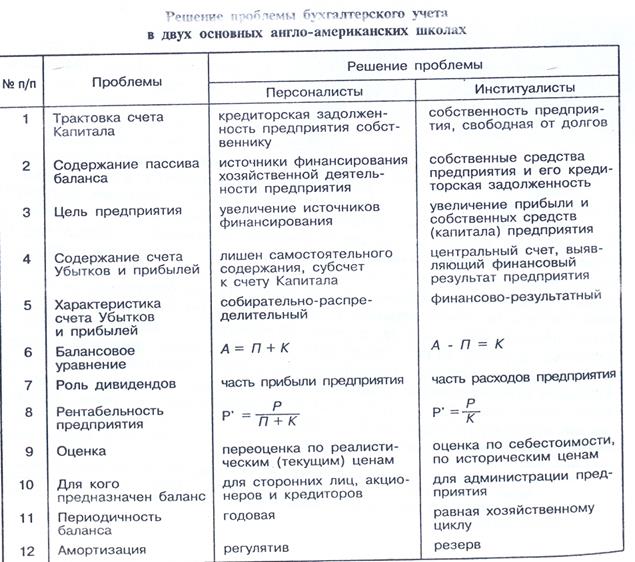

1. Модель балансового уравнения Э.Шпруга. Природа прибыли. Понятие оперативной и финансовой прибыли. Модель множественной оценки бухгалтерского отчета.Модель Шпурге считается исходной точкой современной теории бухгалтерского учета. Однако она получила две интерпретации. Первая принадлежит институалистской школе, вторая – персоналистической. (Персоналисты были ближе к идеям Шпурга). Их расхождения связаны трактовкой счетов Капитала, Убытков и прибылей. В табл. приведены различия двух школ.

Школа персоналистов и институционалистов. Социологический, биховеристический, психологические подходы в изучении бухгалтерского учета. Информационный подход. Ситуационная бухгалтерия. Релевантность учетной информации.

Каждая из остальных парадигм представляет стремление преодолеть отмеченные Маттессичем недостатки. Не все из них получили развитие, признание и распространение. Радикалы сформулировали несколько конкурирующих подходов:1) Социологический; 2) Экономической; 3) Биховеристический; 4) Психологические и 5) Событийный.

1) Социологический подход. Цель учета – обеспечение справедливости по отношению ко всем участникам хозяйственного процесса. Так считают выразители этого взгляда (А. Раппорт, А. Белкаой, Ф.А. Бимс, П.Е. Фертих, А.Ч. Литтлтон, В.К. Циммерман, Н.М. Бедфорд).

2) Экономический подход. Представители этого направления (Г.Г. Миллер, Л.Л. Брукс, С. Зефф, М. Мунитц) считают, что цель бухгалтерского учета заключается в контроле и оценке экономических показателей, в обеспечении условий для достижения максимальной эффективности производства.

3) Биховеристический подход. Его родоначальником можно считать К.Т. Девине. Именно он обратил внимание на то, что учетный процесс – это прежде всего процесс поведения бухгалтеров в различных служебных ситуациях, поэтому цель учета – это выроботка способов влияния, воздействия на поведения сначала бухгалтеров, а через них на всех лиц, занятых в хозяйственной деятельности.

4) Психологический подход. С началаХХ в. для американской школы бухгалтерского учета было характерно подчеркивание интересов лиц, занятых в хозяйственных процессах. Углубление такого подхода привело к рассмотрению человеческой психики и поведения людей на производстве.

5) Информационный подход (Событийный подход). Джордж Г. Сортер (1969) полагал, что традиционная бухгалтерия исходит из трактовки предмета как стоимости или как стоимостной оценки учитываемых объектов. Он же считал, что воснову предмета должно быть положено информационное событие, под которым он понимал элементарную информационную единицу о факте хозяйственной жизни.

Информационный подход связывают и с терминами лингвистики, и в этом отношении существенным для учета является понятие релевантности – уместности, используемости информации. По Хендриксену, она должна быть рассмотрена с трех точек зрения: синтаксической, семантической и прагматической.

. Возникновение управленческого учета от финансового учета. Возникновение финансового анализа и его развитие.Самым существенным обстоятельств в организации бухгалтерского учета США следует признать деление его на финансовый и управленческий учет. Практический финансовый учет это есть бухгалтерский учет в нашем понимании, представляет собой в первую очередь аналитический учет к счету основного производства, калькуляцию себестоимости, регистрацию затрат агентами предприятия и во-вторую – преимущественно перспективный анализ хозяйственной деятельности. Первый круг проблем составляет так называемый систематизированный учет, второй – проблемный.

Отличие управленческого учета от финансового подробно сформулировал Чарльз Хорнгрен.

Учет затрат. Стандарт-кост и директ-костинг. Виды связи затрат с объемом производства. Понятие центров ответственности. Оценка трудовых затрат.Очевидно, не далек истины был Э.Л. Колер (1892-1976), утверждая, что в основе бухгалтерского учета лежит учет затрат. Система учета затрат и калькулирования себестоимости готовой продукции долгиегоды недооценивались предпринимателями и бухгалтерами.

Стандарт-костс. Никольсон и Робрах выражали взгляды близкие к европейским, но в то же время в Америке зарождались уже новые идеи. Идеи Гаррисона дожили до наших дней. Современные пропагандисты рекомендуют при внедрении стандарт-костс выделять четыре этапа: 1) формирование стандартов; 2) расчет материально-технического обеспечения; 3) выявления отклонений (т.е. практическая работа); 4) получение данных, необходимых для планирования цен на готовую продукцию (Dewelt).

Практический опыт применения стандарт-костс позволяет сделать выводы о его преимуществах: 1) дает возможность оптимизировать зпасы материальных ценностей; 2) выявляет скрытые резервы; 3) обеспечивает сопоставимость в анализе тенденций экономических циклов; 4) стимулирует работу коллектива.

Директ-костинг. Самым сложным в учете затрат и калькуляции себестоимости следует признать распределение косвенных (накладных) и комплексных затрат. Уже Гаррисон, говоря о распределение накладных расходов, отмечал, что «в большинстве случаев здесь совершенно невозможно установить какую либо непосредственную связь между затратой и тем или иным отдельным изделием». Директ-костинг был ответом на возникшие запросы общества, он позволял лучше контролировать исполнителей и достовернее считать прибыль.

Первоначально стандарт-костс был задуман, выявляющий неиспользованные резервы, без связи с конкретными исполнителями. Но в дальнейшим возникла идея использовать отклонения для оценки работы тех или иных администраторов (Dewelt). Это привело к формированию Джоном А. Хиггинсом концепции центров ответственности, т.е. степени ответственности определенных лиц за финансовые результаты своей работы. Необходимо отличить центры ответственности от центров возникновения затрат. Например, зажженная лампочка в цехе – это место возникновения затрат, человек, отвечающий за показатели счетчика, фиксирующего расход электроэнергии, - центр ответственности.

Центры ответственности напоминают юридическую трактовку учета и принципы стандарт-костс.

Многие экономисты, считая предметом бухгалтерского учета ресурсы предприятия, отмечают, что важнейшее богатство фирмы – ее кадры, человеческий потенциал, - не получают оценки в бухгалтерии и вследствие этого последняя становится мало пригодной для экономической работы. Кроме того, вкладчики, акционеры особенно интересуются тем, что за люди работают в корпорации, одним надо помогать, а от других избавляться.

Положение профессиональной этики бухгалтеров.Большой заслугой американской бухгалтерии следует признать выработку положений профессиональной этики. Впервые это требование выдвинул Монтгомери. Создателем современной этики бухгалтера можно считать Джона Ленсинга Кэрри (1900-1984).

Представление о моральных правилах дает кодекс, принятый Американской ассоциацией бухгалтеров (ААА) в 1987 г. считается, что наличие кодекса укрепляет бухгалтера и увеличивает спрос со стороны работодателей на его труд.

Литература

1. «От истоков до наших дней» Я.В. Соколов. Москва. «Аудит». Изд. Объединение «ЮНИТИ», 1996 г.

2. Ясперс К. Смысл и значение истории. – М., Изд-во: Политической литературу, 1991 г.

3. Кирьянова З.В. «Теория бухгалтерского учета»

4. Ковалев В.В. и др. Организация бухгалтерского учета на совместных предприятиях. – М.: «Финансы и статистика», 1991г

|

из

5.00

|

Обсуждение в статье: Классификация Гарнье фактов в хозяйственной жизни |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы