|

Главная |

Контрабанда: понятие, виды составов преступления, проблемы квалификации (ст. 200.1,200.2, 226.1, 229.1 УК РФ)

|

из

5.00

|

Контрабанда — незаконное перемещение через государственную границу товаров, ценностей и иных предметов, то есть перемещение ценностей и иных предметов, сопровождающееся нарушением требований таможенного законодательства.

Способами контрабанды являются: перемещение через таможенную границу товаров и транспортных средств, совершенное помимо или с сокрытием от таможенного контроля либо с обманным использованием документов или

средств таможенной идентификации либо сопряженное с недекларированием или недостоверным декларированием

В Российской Федерации уголовная ответственность за контрабанду была предусмотрена статьёй 188 Уголовного кодекса (УК РФ)[3]. Контрабанда отнесена к преступлениям в сфере внешнеэкономической деятельности. Однако эта статья утратила силу (Федеральный закон от 07.12.2011 N 420-ФЗ). Вместо неё в УК РФ введены 3 новые статьи:

- Ст. 200.1 Контрабанда наличных денежных средств и (или) денежных инструментов

- Ст. 226.1. Контрабанда сильнодействующих, ядовитых, отравляющих, взрывчатых, радиоактивных веществ, радиационных источников, ядерных материалов, огнестрельного оружия или его основных частей, взрывных устройств, боеприпасов, оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а также материалов и оборудования, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а равно стратегически важных товаров и ресурсов или культурных ценностей либо особо ценных диких животных и водных биологических ресурсов;

- Ст. 229.1. Контрабанда наркотических средств, психотропных веществ, их прекурсоров или аналогов, растений, содержащих наркотические средства, психотропные вещества или их прекурсоры, либо их частей, содержащих наркотические средства, психотропные вещества или их прекурсоры, инструментов или оборудования, находящихся под специальным контролем и используемых для изготовления наркотических средств или психотропных веществ.

В соответствии с ч. I ст. 188 УК РФ, под контрабандой как преступлением понималось перемещение в крупном размере через таможенную границу Российской Федерации товаров или иных предметов, совершённое помимо или с сокрытием от таможенного контроля либо с обманным использованием документов или средств таможенной идентификации, либо сопряжённое с недекларированием или недостоверным декларированием.

В ч. II ст. 188 УК РФ был приведён перечень товаров (предметов), контрабанда которых влечёт более суровую уголовную ответственность:

- наркотические средства, психотропные вещества, их аналоги, инструменты и оборудование, находящиеся под специальным контролем и используемые для производства и изготовления наркотических средств и психотропных веществ;

- сильнодействующие, ядовитые, отравляющие, взрывчатые, радиоактивные вещества, радиационные источники, ядерные материалы;

- огнестрельное оружие, взрывные устройства, боеприпасы, оружие массового поражения, средства его доставки, иное вооружение, иная военная техника, а также материалы и оборудование, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, в отношении которых установлены специальные правила перемещения через таможенную границу Российской Федерации;

- стратегически важные сырьевые товары или культурные ценности, в отношении которых установлены специальные правила перемещения через таможенную границу Российской Федерации.

Размер контрабанды

Размер контрабанды формально определён в примечании к ст. 169 УК РФ. Крупной признаётся контрабанда товаров, таможенная стоимость которых превышает 1,5 млн рублей. При перемещении через границу незаконным путём товаров, стоимость которых составит менее полутора миллионов рублей, такое деяние не будет признано преступлением, но будет являться административным правонарушением.

- Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица: состав, отличие от аналогичного состава административного нарушения таможенных правил.

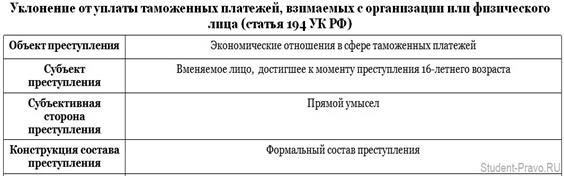

Уклонение от уплаты таможенных платежей, взимаемых с организаций или физического лица (ст. 194 УК). Закон РФ устанавливает ответственность за уклонение от уплаты таможенных платежей, взимаемых с организаций или физических лиц в крупном размере, выделяя в качестве квалифицирующего признакасовершение деяний группой лиц по предварительному сговору, лицом, ранее судимым за совершение преступлений, предусмотренных настоящей статьей, а также ст. 198 или 199 УК, неоднократность, особо крупный размер.

При этом уклонение от уплаты таможенных платежей признается совершенным в крупном размере, если стоимость неуплаченных таможенных платежей превышает одну тысячу минимальных размеров оплаты труда, а в особо крупном размере — три тысячи.

Общественная опасность преступления состоит в подрыве порядка уплаты таможенных платежей, в нарушении финансовых интересов государства.

Объективная сторона уклонения от уплаты таможенных платежей может осуществляться путем действия (бездействия), состоящего в укрытии перемещаемого товара, занижении его стоимости, предоставлении неверной информации о его принадлежности или назначении, либо в полной или частичной неуплате начисленных таможенных платежей.

Размер уклонения от уплаты таможенных платежей определяется по сумме таможенных платежей, подлежащих взысканию либо взысканных в бесспорном порядке и относящихся к определенной операции по перемещению товаров.

В соответствии со ст. 110 Таможенного кодекса РФ таможенными являются платежи, уплачиваемые при перемещении через границу РФ и в иных предусмотренных законом случаях, а именно: таможенная пошлина; налог на добавленную стоимость; акцизы; сборы за выдачу лицензии; сборы за выдачу квалификационного аттестата специалиста; таможенные сборы за таможенное оформление; таможенные сборы за хранение товаров; таможенные сборы за таможенное сопровождение товаров; плата за информирование и консультирование; плата за принятие предварительного решения; плата за участие в таможенных аукционах.

Порядок исчисления величины таможенных платежей определяется Законом РФ "О таможенном тарифе" и Таможенным кодексом РФ. Таможенные платежи уплачиваются до принятия или одновременно с принятием таможенной декларации, как правило, таможенному органу РФ.

В исключительных случаях таможенный орган РФ, производящий таможенное оформление, может предоставить плательщику отсрочку или рассрочку уплаты таможенных платежей, но на срок не более двух месяцев со дня принятия таможенной декларации.

Субъектомявляется лицо, обязанное уплатить таможенные платежи от своего имени или от организации.

Субъективная сторонахарактеризуется прямым умыслом. Лицо осознает общественную опасность своих действий (бездействия) и желает уклониться от уплаты таможенных платежей, т. е. не выплачивает их.

Добровольная уплата таможенных платежей после истечения срока платежа является добровольным отказом от совершения преступления.

Преступление является оконченным в момент совершения действий (бездействия), состоящих в уклонении от уплаты таможенных платежей.

В настоящее время важной функцией таможенных органов является борьба с нарушениями таможенных правил. Под НТП понимается противоправное, виновное действие (бездействие) физического или юридического лица, посягающее на установленный ТК, КоАП, Законом о таможенном тарифе, другими актами законодательства РФ, контроль за исполнением которых возложен на таможенные органы России, порядок перемещения, таможенного контроля и таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу РФ, порядок соблюдения мер экономической политики, обложения таможенными платежами и их уплаты, за которое КоАП предусмотрена ответственность.

Объектомтаможенного правонарушения являются урегулированные нормами таможенного законодательства общественные отношения. Фактически объектом НТП являются все те нормы, запреты, требования, которые установлены для участников ВЭД и нарушение которых влечет административную ответственность.

По своей природе НТП являются административными, а потому понятие повторности, длящегося и продолжаемого правонарушениявполне применимо и к правонарушениям в области таможенного дела. Под повторностьюпонимается совершение одним и тем же лицом в течение года однородного правонарушения, за которое оно уже подвергалось административному взысканию. Повторность служит отягчающим обстоятельством.Перечень таких обстоятельств содержит ст. 4.3 КоАП.Длящимсяназывается действие или бездействие, сопряженное с последующим длительным невыполнением обязанностей, возложенных на виновного таможенным законодательством под угрозой административной ответственности за его нарушение.

Окончанием такого правонарушения является прекращение НТП или привлечение виновного к административной ответственности.

Объективной сторонойсостава административного правонарушения в таможенной сфере является система установленных нормами таможенного и административного законодательства специфических признаков, отражающих внешнюю сторону общественно вредного поведения и проявляющихся в прямой зависимости от времени, способа, места и времени совершения конкретного противоправного деяния.

СубъектамиНТП являются:

1) индивидуальные субъекты(физические лица). Они несут ответственность в соответствии с таможенным законодательством, если к моменту совершения правонарушения достигли 16-летнего возраста и могут осознавать значение своих действий и руководить ими (ст. 2.1,2.3 КоАП).

Иностранные граждане и лица без гражданства несут ответственность за НТП на общих основаниях с российскими лицами (ст. 2.6 КоАП);

2) юридические лица(российские и иностранные). Согласно п. 1 ст. 48 ГК юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Статья 2.10 КоАП четко регламентирует порядок привлечения к административной ответственности юридических лиц при любой форме реорганизации, что является важным шагом в развитии института административной ответственности.

Согласно норме ст. 2.6 КоАП иностранные юридические лица, совершившие на территории Российской Федерации административные правонарушения, подлежат административной ответственности на общих основаниях;

3) военнослужащие и иные лица, на которых распространяется действие дисциплинарных уставов.Согласно нормам действующего законодательства такие лица привлекаются к административной ответственности за совершение НТП на равных основаниях с другими гражданами (ст. 2.5. КоАП).

Субъективная сторонанарушений таможенного законодательства характеризуется психическим отношением лица к своему противоправному поведению и его последствиям, выражающимся в форме умыслаили неосторожности(ст. 2.2 КоАП). Содержание умышленной вины определяется характером административного правонарушения, состав которого может быть формальным или материальным. Формальнымпризнается такой состав противоправного деяния, который не предусматривает наступления в результате его совершения вредных последствий. Материальныйсостав НТП включает в себя, помимо противоправного действия или бездействия, обязательное наступление вредных последствий в результате их совершения.

Неосторожность может проявляться в двух формах: 1) легкомыслия(самонадеянности), когда лицо предвидит общественно опасные последствия своего деяния, но легкомысленно рассчитывает на возможность избежать их; 2) небрежности,когда лицо не предвидит общественно опасные последствия своего деяния, но могло и должно было их предвидеть.

В КоАП закреплен принцип презумпции невиновности.Он означает, что лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина (ст. 1.5 КоАП). Субъективная сторона (вина)в качестве элемента состава НТП подлежит установлению и доказыванию в процессе разбирательства дела.

|

из

5.00

|

Обсуждение в статье: Контрабанда: понятие, виды составов преступления, проблемы квалификации (ст. 200.1,200.2, 226.1, 229.1 УК РФ) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы