|

Главная |

Организационный компонент»

|

из

5.00

|

Руководящая группа: директор Спирина Ольга Александровна

Обязанности директора:

-руководить деятельностью музея;

-обеспечивать научную пропаганду лучших отечественных детских произведений в целях воспитания населения;

-утверждать перспективные и текущие планы работы музея;

-организовывать учет наличия и движения музейных фондов, их размещение в специально оборудованных фондохранилищах, а также проведение необходимых реставрационных работ;

-поддерживать постоянную связь с общественными организациями, учреждениями, учебными заведениями и другими организациями;

-обеспечивать музей квалифицированными кадрами;

-способствовать развитию творческой инициативы работников музея, повышению их квалификации;

-обеспечивать правильное сочетание экономических и административных методов руководства, материальных и моральных стимулов для улучшения работы;

-обеспечивать правильное расходование денежных средств и сохранность музейных ценностей;

-организовывать учет и установленную отчетность.

Для формирования команды мне понадобятся: администратор для встречи гостей, специалисты по работе с детьми, аниматор, декоратор.

Основные обязанности специалистов по работе с детьми:

-с уважением и заботой относится к каждому ребенку;

-проявлять выдержку и педагогический такт в общении с детьми и их родителями;

-проводить с детьми развивающие занятия и игры;

-следить за детьми, их поступками и поведением;

-проводить мастер-классы с детьми;

- совместно с аниматором вести подготовку к детским мероприятиям и.т.д.

Интерактивный дом-музей предполагает сотрудничество с дошкольными и образовательными учреждениями г. Пензы, а также с различными развивающими детскими кружками.

Ниже представлен план по персоналу.

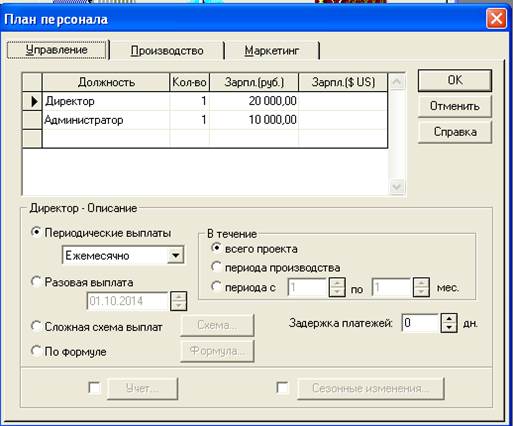

Рисунок 8. План управленческого персонала

Рисунок 8 показывает основные управленческие должности, а также предполагаемую заработную плату данным работникам.

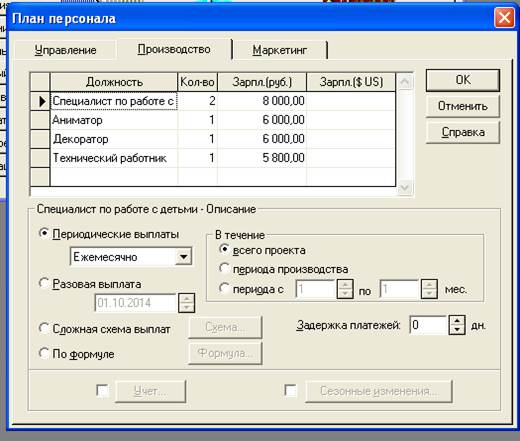

Рисунок 9.План производственного персонала

Данный рисунок представляет основные производственные должности и предполагаемую заработную плату работникам этих должностей.

9 Результаты деятельности

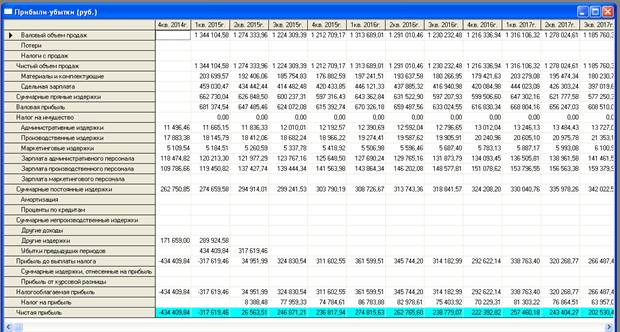

Длительность проекта составляет 60 месяцев, а период полной окупаемости составит 9 месяцев. Ниже представлены график окупаемости проекта, таблица прибыли и убытков, а также кэш-фло и финансовые показатели.

Рисунок 10. План предполагаемой прибыли и предполагаемых убытков на начало периода.

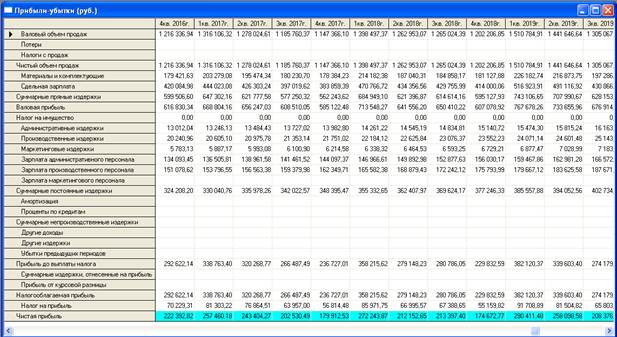

Рисунок 11. План предполагаемой прибыли и предполагаемых убытков на конец периода.

Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Кэш-флоу (кэш-фло) - одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами.

Для оценки изменения, динамики финансового положения предприятия под кэш-флоу понимается план движения денежных средств предприятия, учитывающий все поступления денежных средств и платежи. Используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Под кэш-флоу понимают также отчёт о движении денежных средств (англ. Cash Flow Statement), в котором отражаются все имевшие место в прошлом поступления (притоки) денежных средств и их расходование (отток денежных средств).

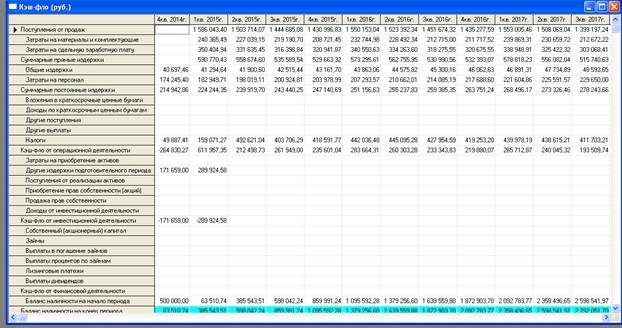

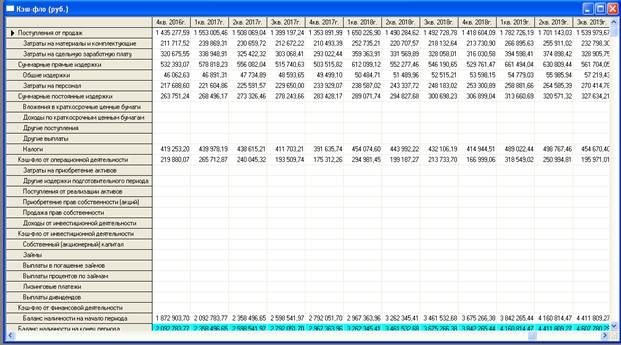

На рисунке 12,13 представлен кэш-фло данного предприятия на начало и конец периода.

Рисунок 12. Кэш-фло на начало периода

Рисунок 13. Кэш-фло на конец периода

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта (приобретением и продажей активов).

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

«Финансовый план»

Финансовый план - это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

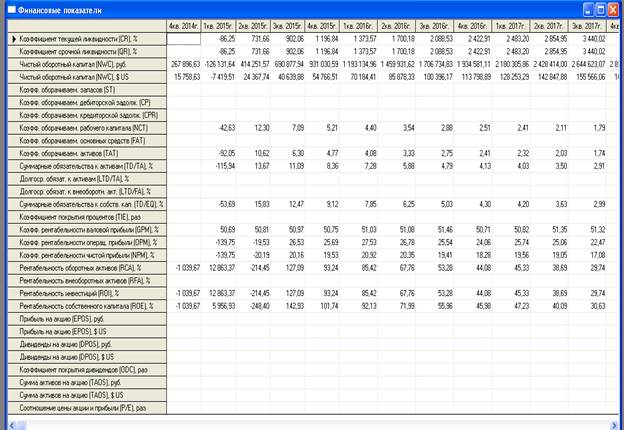

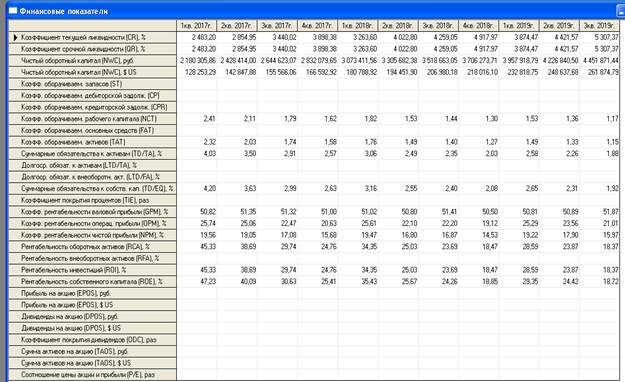

На рисунке 14,15 представлены основные финансовые показатели предприятия.

Рисунок 14. План доходов и расходов, включающий прогноз объема продаж и оценку всех статей расходов.

Рисунок 15. План доходов и расходов, включающий прогноз объема продаж и оценку всех статей расходов.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликвидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

§ коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

§ коэффициент текущей ликвидности - для инвесторов;

§ коэффициент быстрой ликвидности - для банков.

По данным таблиц, можно сказать, что ликвидность предприятия с начала периода повышалась и на конец периода стала достаточна велика.

Кроме того, в таблице представлен такой показатель, как чистый оборотный капитал. Данный показатель характеризует величину оборотного капитала, свободного от краткосрочных (текущих) обязательств, т.е. долю оборотных средств компании, которая профинансирована из долгосрочных источников и которую не надо использовать для погашения текущего долга.

Рост величины чистого оборотного капитала означает повышение ликвидности компании и увеличение ее кредитоспособности. В то же время, слишком большие значения оборотного капитала могут сигнализировать о неэффективной финансовой политике компании, которая приводит к снижению рентабельности (например, выбор долгосрочных, но более дорогих источников финансирования; неоправданное снижение кредиторской задолженности и т.п.).

Анализируя данные таблицы можно сказать, что повышение данного показателя на протяжении всего периода не слишком велики, поэтому можно говорить об эффективной финансовой политики и ликвидности компании. Однако в таблице представлены и другие показатели, позволяющие оценить рентабельность и ликвидность предприятия (коэффициенты рентабельности).

Первые три показателя оценивают рентабельность оборота при реализации продукции. Для получения значений в процентах необходимо умножить значение коэффициента на 100%.

Рентабельность валовой прибыли (GPM) - другое название этого коэффициента - Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия.

Рентабельность операционной прибыли (ОPM) - демонстрирует долю операционной прибыли в объеме продаж.

Рентабельность чистой прибыли (NPM) - демонстрирует долю чистой прибыли в объеме продаж.

Следующие 4 коэффициента оценивают рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, так же как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность оборотных активов (RCA) - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность внеоборотных активов (RFA) - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность активов (Рентабельность инвестиций) (ROI) - в отношении данного показателя возникла небольшая терминологическая путаница. В дословном переводе с английского, название данного показателя звучит как «рентабельность инвестиций», хотя, как следует из формулы, ни о каких инвестициях речи не идет.

Рентабельность собственного капитала (ROE) - позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.

Рисунок 16. Эффективность инвестиций

Рисунок 16 показывает длительность проекта, которая составляет 60 месяцев, а также период окупаемости проекта.

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций. Таким образом, средняя рентабельность предприятия очень высока.

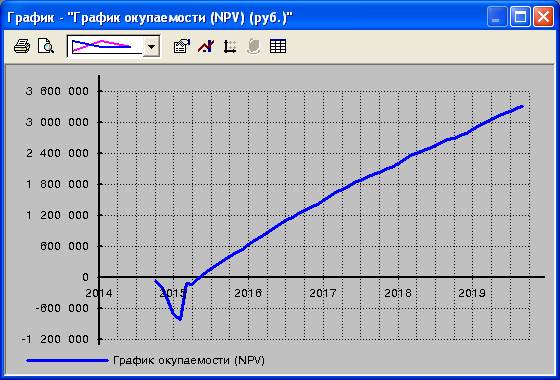

Рисунок 17. График окупаемости проекта

На графике видно, что дисконтированный период окупаемости составит приблизительно 9 месяцев, а затем прибыль стремительно начнет расти.

Заключение

Бизнес-план является важным и необходимым документом для любой организации и индивидуального предпринимателя. Уже сейчас большинство предпринимателей стали осознавать необходимость планирования текущей и будущей деятельности, поскольку это позволит увеличить эффективность бизнеса и значительно снизить его риски.

Разработка бизнес-плана даст возможность трезво оценить предприятие, выявить его слабые и сильные стороны, определить, что потребуется для осуществления его деятельности, оценить открывающиеся перспективы, предвидеть возможные трудности, не дать им перерасти в серьезную проблему, докопаться до причин затруднений, а значит, найти пути их устранения.

Предприятие «Сказочный дом» предлагает проект организации интерактивного дома-музея сказок. Оно организовывается в городе Пенза, и не имеет конкуренцию.

Главная цель проекта - это открытие совершенно нового вида музея для нашего региона, который будет предоставлять развлекательно-развивающие услуги для детей.

Для организации работы требуются незначительные производственные площади и небольшой, но квалифицированный коллектив.

Таким образом, проанализировав все вышеперечисленные показатели и данные, можно сделать вывод о том, что данный вид деятельности вполне рентабельный и его можно реализовывать на практике.

|

из

5.00

|

Обсуждение в статье: Организационный компонент» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы