|

Главная |

ГЛАВА 2. ИССЛЕДОВАНИЕ ОТРАСЛЕВОГО РЫНКА

|

из

5.00

|

Пищевая промышленность Беларуси занимается производством мяса и мясопродуктов, молочных и мукомольно-крупяных продуктов, крахмалов и крахмало продуктов, готовых кормов для животных, хлеба и хлебобулочных изделий, сахара, кондитерских, макаронных изделий, растительных и животных масел и жиров, спиртовой, ликеро-водочной, винодельческой, пивоваренной продукции, производство напитков, переработкой и консервированием рыбы и рыбной продукции, фруктов и овощей

Белорусскому рынку безалкогольных напитков более 100 лет. Сегодня минеральные и питьевые воды, а также прохладительные напитки в Беларуси разливает около 70 компаний, однако 77% общего объема реализации все равно приходится на 5 крупнейших. В свою очередь, даже в передовой пятерке отрыв лидера от игроков, занимающих 4-5-ю позиции, огромен - речь идет примерно о шестикратной разнице. Вообще же на долю лидерской тройки приходится 67%, что в натуральном выражении примерно соответствует 45,7 млн. дал. Таким образом, с одной стороны, этот рынок высококонкурентный, с другой - высококонсолидированный[13].

За последние 5 лет в Беларуси отмечены значительные изменения в структуре потребления безалкогольных напитков: доля минеральной и питьевой воды возросла с 34% до 40% на фоне сокращения потребления прохладительных напитков, особенно, продуктов на основе красителей и ароматизаторов. В то же время сравнительный мониторинг аналитиков показывает, что потребление минеральной и питьевой воды в Беларуси на душу населения в 2,5 раза ниже, чем в среднем в странах Европы. Наша страна отстает от потребления этих продуктов, в том числе, от России, Литвы, Латвии, Польши. В обзоре отмечается, что производством безалкогольных напитков в Беларуси занимается порядка 70 компаний. Большинство игроков на рынке – это мелкие частные предприятия с небольшими объемами производства 77% общего объема реализации на рынке приходится на 5 крупнейших отечественных компаний. Рынок безалкогольных напитков Беларуси является высоко консолидированным: на долю ТОП-3 компаний приходится 67% рынка или 45,7 млн. дол[14].

Повышение уровня жизни и бытовой культуры, заставившее наших соотечественников отказаться от использования для питья воды из-под крана, объективно работает на производителей. У тенденции есть и оборотная сторона: ровно по тем же причинам снижается потребление напитков на основе красителей и ароматизаторов.

При всей эластичности и уязвимости спроса объем производства безалкогольных напитков в Беларуси увеличивается в среднем на 2% в год, прохладительных - на 1%. Фактором, во многом предопределившим вдвое более скромные темпы роста прохладительных напитков, является конкурентное давление со стороны кваса, который в последние годы стали продавать фасованным, и все тех же минеральных и питьевых вод.

Многое в развитии отрасли объясняет другая специфическая особенность безалкогольного рынка: на экспорт идет лишь 6-7% производимых объемов, остальное обречено быть выпитым на родине. Неудивительно, что даже крупнейшие отечественные производители обычно с такой помпой преподносят частные успехи в проникновении в ритейлерские сети за пределами РБ. Более 80% экспортируемых безалкогольных напитков идет в Россию и Литву. Экспорт минеральных и питьевых вод тоже сложно назвать диверсифицированным: 99% его объема приходится на 3 страны. При этом 45% продукции отправляется в Россию, где попутно выпивается и 70% вывозимых из РБ прохладительных напитков. Экспорт в стоимостном выражении растет более высокими темпами, чем в натуральном. Причиной тому не только рост цен, но и увеличение доли продукции с более высокой добавленной стоимостью

Ситуация с экспортом в определенном смысле четко демонстрирует слабые стороны отрасли. «В целом безалкогольные напитки, производимые в Беларуси, не отличаются высоким уровнем качества, являются тяжелым товаром с относительно невысокой добавленной стоимостью, что делает экономически невыгодным их экспорт, в особенности в страны дальнего зарубежья[16].

Летний сезон для производителей безалкогольных напитков в разгаре.За январь–июнь 2013 г. производство воды минеральной и газированной увеличилось на 18,6% к аналогичному периоду 2012 г., до 15,7 млн. дал, а прочих безалкогольных напитков — на 13,3%, до 24,0 млн. дал. В I полугодии т.г. продажи безалкогольных напитков выросли на 19,8% по сравнению с аналогичным периодом 2012 г., до 18,7 млн. дал, фруктовых и овощных соков — на 4,7%, до 52,6 тыс. т, сообщает Белстат.

Всего же минеральные и питьевые воды, а также прохладительные напитки в Беларуси разливают около 70 компаний, однако 77% общего объема реализации все равно приходится на 4 крупнейшие. Наибольшая конкуренция наблюдается в среднем и низком ценовом сегменте, т.к. в них работает большее количество производителей. Именно здесь происходят ассортиментные, «полочные» и маркетинговые войны, идет жестокая борьба за потребительские предпочтения. Сегмент «премиум» сформирован в основном импортной продукцией, которая занимает, по оценкам экспертов, всего 11–12% рынка, поэтому конкуренция в нем невысокая. По данным Белстата, доля импортных безалкогольных напитков составляет лишь 8%

Крупнейшие изготовители осваивают такие сегменты рынка, как холодный чай, энергетические и сокосодержащие напитки. Доля этих продуктов на рынке увеличивается с каждым годом, однако темпы ее роста гораздо ниже, чем газированных напитков, питьевой и минеральной воды. Холодный чай позиционируется как натуральный продукт и более здоровая замена газированным напиткам и более вкусная — минеральной воде. Целевая аудитория этого напитка шире, чем сладких газировок. Однако он занимает совсем незначительную долю как в ассортиментном портфеле, так и на рынке в целом[13].

Довольно острая конкуренция складывается между сокосодержащими напитками и лимонадами. Первые, по оценкам зарубежных специалистов, — одна из наиболее значимых категорий мирового рынка безалкогольных напитков. В последние несколько лет сокосодержащие напитки, как и холодные чаи, набирают все большую популярность и у нас в стране. Тем не менее квас и сегмент сладкой газировки по-прежнему безоговорочно лидируют. По наблюдениям маркетологов, порядка 50% населения пьют такие напитки не реже 1 раза в полгода, их предпочитают люди от 16 до 34 лет, а также мужчины более старшего возраста — примерно от 34 до 54 лет. Самой популярной остается Coca-Cola — почти 30% потребителей отдают предпочтение именно ей. При всей эластичности и уязвимости спроса объем производства безалкогольных напитков в Беларуси увеличивается в среднем на 2% в год.

Тревожит производителей лимонадов наметившаяся тенденция к сокращению потребления сладких газированных безалкогольных напитков, в то время как рынок минеральной и бутилированной воды уверенно растет — как под влиянием кризиса, так и в связи со стремлением населения к здоровому образу жизни. К тому же сегмент газированных напитков близок к своему насыщению. Собственно, это одна из мировых тенденций, которая затронула также Украину и Россию [17].

Для рынка Республики Беларусь характерны следующие тенденции:

• высокая насыщенность рынка продукцией отечественного, российского, зарубежного производства;

• низкая покупательская способность населения;

• покупательские предпочтения в пользу более дешевой продукции.

Анализируя каждый регион (рынок сбыта, сегмент рынка) приходим к выводу, что предприятию необходимо не только освоение новых рынков сбыта, но и усиление позиций на уже имеющихся рынках, поиск свободных емкостей каждого рынка.

Таблица 2.1- Характеристика рынка минеральной воды

| Показатели | Годы | 2012г. к 2010г. (+/-) | 2012г. к 2010г., % | ||

| Потребление минеральной воды и сладких напитков в среднем на душу населения в год, литров. | + | ||||

| Производство минеральной воды, тыс.т. | 699,2 | 745,5 | 790,2 | + | |

| Покупательская способность населения (среднедушевой доход населения, тыс.руб в месяц) | 766,1 | 952,4 | 1 457,7 | + | 190,2 |

| Доля потребительских расходов минеральную воду и сладких напитков в бюджете потребителя, % | 9,5 | 11,6 | 12,6 | + | 132,6 |

| Индекс физического объёма продаж минеральной воды и сладких напитков торговыми организациями, в сопоставимых ценах, в % к предыдущему году | 99,2 | 100,8 | 100,6 | + | 0,98 |

Источник: собственная разработка на основе годовых данных БелСтата.

К основным факторам, влияющим на спрос, относятся: объем товаров, цена на него, количество потребителей и их доходы, наличие конкурирующей продукции

Таблица 2.2 – Индексы потребительских цен| По видам продукции | Года | ||||

| 2011 | 2012 | 2010 | 2011 | 2012 | |

| Минеральная вода | 97,0 | 102,2 | 113,7 | 133,0 | 102,5 |

| Сладкогаз. напитки | 101,5 | 111,2 | 111,6 | 113,6 | 100,65 |

Таблица 2.3 – Индекс потребительских цен напитков по областям, в %

| Области | |||

| Брестская | 108,9 | 107,7 | 277,6 |

| Витебская | 103,8 | 108,7 | 234.9 |

| Гомельская | 17,2 | 112,2 | 279,9 |

| Гродненская | 106,7 | 110,0 | 270,8 |

| г. Минск | 104,9 | 111,8 | 271, |

| Минская | 106,7 | 113,7 | 248,4 |

| Могилевская | 107,3 | 105,8 | 228.6 |

По данным таблицы 2.3 видно, что индекс потребительских цен колеблется. В 2011 году наибольшего индекса потребительских цен достигла Гомельская и Брестская области – 279,9% и 277.6% соответственно. [8]

Главной задачей рыночного исследования является определение емкости рынка.

Емкость рынка – это совокупный платежеспособный спрос покупателей; возможный годовой объем продаж определенного вида товара при сложившемся среднем уровне цен. Емкость рынка зависит от степени освоения данного рынка, эластичности спроса, от изменения экономической конъюнктуры, уровня цен, качества товара и затрат на рекламу. Емкость рынка характеризуется размерами спроса населения и величиной товарного предложения. В каждый данный момент времени рынок имеет количественную и качественную определенность, т.е. его объем выражается в стоимостных и натуральных показателях продаваемых, а следовательно, и покупаемых товаров.

Потенциальный уровень определяется личными и общественными потребностями и отражает адекватный им объем реализации товаров. В маркетинге используется также термин потенциал рынка. Реально складывающаяся емкость рынка может и не соответствовать его потенциальной емкости.

Емкость рынка данного продукта может быть рассчитана по формуле 2.1:

| (2.1) |

где Ер – емкость рынка, т.,

Чп – число потенциальных потребителей, чел.,

Нп – среднегодовая норма потребления данного продукта одним потребителем, т.,

Кп – коэффициент потребления,

Кор – коэффициент охвата рынка.

Число потенциальных потребителей данного продукта может быть определено как число жителей данного региона.

Расчет емкости рынка может быть выполнен с учетом как рациональных, так и фактических норм потребления данного продукта. Фактическая норма потребления определяется на основе данных опроса потребителей, рациональная норма потребления – по медицинским нормам.

Коэффициент потребления по данному виду продукции может быть рассчитан по формуле 2.2:

(2.2)

где Кп – коэффициент потребления,

Пф – фактическое число потребителей данного вида продукции,

Пв – возможное число потребителей данного вида продукции.

Фактические число потребителей данного вида продукции может быть определено на основании данных опроса потребителей как число респондентов, давших положительный ответ на вопрос, потребляют ли они данный вид продукции.

Таблица 2.4 – Расчет коэффициента потребления

| Вид продукции | Число потребителей | Коэффициент потребления | ||||

| фактическое | Возможное | |||||

| Минеральная вода | ||||||

Источник:собственная разработка

Коэффициент охвата рынка по данному виду продукции может быть также определен как доля рынка данного производителя на основании данных региональных торговых организаций.

Таким образом для определения потенциальной емкости рынка использована таблица 2.5

Таблица 2.5 – Определение потенциальной емкости рынка

| Население, тыс. чел | Потребление продукции на душу населения в год, л | Годовое потребление минеральной воды | |

| Республика Беларусь | 9,4655 |

Источник:собственная разработка на основе годовых данных БелСтата

Конкурентная напряженность как на внутреннем, так и на внешнем рынке оценивается специалистами предприятия как высокая. Для рынка Республики Беларусь характерно превышение объемов предложения над величиной реального спроса

Таблица 2.6 – Прибыль от производства пищевых продуктов, включая напитки и табак (в фактически действующих ценах, млрд. руб.)

| 2012 г. к 2010г, в % | |||

| 1340,8 | 2565,8 | 7368,4 | 549,5 |

По таблице 2.6 видно, что прибыль от производства пищевых продуктов, в которые входит и производство кондитерских изделий, существенно возросла к 2012 году и составила в фактических ценах 7368,4 млрд. руб. [5]

Что касается рентабельности продаж по производству пищевых продуктов, включая напитки и табак, она представлена в таблице 2.7 в разрезе 2010-2012 годов.

Таблица 2.7 – Рентабельность продаж по производству пищевых продуктов, включая напитки и табак

| 4,8 | 7,3 | 11,8 |

Показатель рентабельности продаж пищевых продуктов, в которые входят и кондитерские изделия, также возросла. По данным на 2012 год она составила 11,8% по сравнению с 2010 годом – 4,8%. [5]

Таблица 2.8 – Показатель уровня выручки ведущих производителей

| КОМПАНИЯ | ВЫРУЧКА,млн.долл. | ПРОДУКЦИЯ |

| ИП «Кока кола Бевриджиз Белоруссия » | Сладко газированные напитки,слабогазированые | |

| СООО «Дарида» | Чайная коллекция, безалк.напитки, негазированные напитки, питьевая вода,минеральная вода | |

| Минский завод безалкогольных напитков | 10,5 | Сладко газированные напитки,чайная коллекция |

| СООО «Аква Трайпл» | Минеральная вода | |

| ООО «Фрост и К» | Газированная вода,минеральная негазированная вода, питьевая вода,питьевая вода для детей,напитки фрости |

Источник: сайты компаний, новостные сайты

В данный момент конкуренция на рынке безалкогольных напитков Беларуси ведется, в основном, между крупнейшими производителями: игроки нацелены на расширение ассортимента и отвоёвывание позиций друг у друга.

На рынке присутствует ярко выраженный лидер – ИП «Кока кола Бевриджиз Белоруссия », которая формирует основные тенденции рынка. Остальные ключевые игроки занимают положение «последователей». Производственных мощностей ключевых игроков достаточно для обеспечения потребности рынка. В настоящее время мощности большинства игроков не загружены и используются с невысокой эффективностью.

Сезонность на рынке – внутригодовые и постоянно повторяющиеся колебания спроса и предложения. Появление на рынке напитков обуславливает пик сезонных колебаний продажи и цен в осенне–летний период. Ему соответствует и сезонный подъем спроса. Однако технологии позволяют выпускать напитки в течении всего года. Это несколько сглаживает сезонные колебания. Также сглаживает размах сезонности импортная политика.

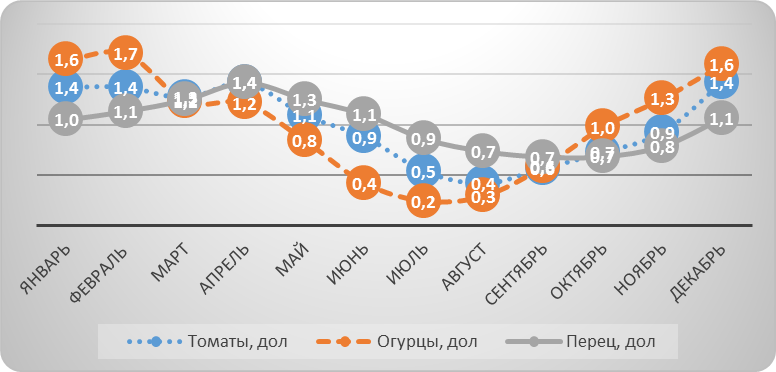

Была проанализирована сезонность цен трёх основных видов продукции: минеральная вода, сладкогазированная вода и питьевая вода. Было исследовано три прошедших года с 2011 по 2013 года и рассчитан график сезонности, который представлен на рисунке 2.1. Сезонные колебания характеризуются индексами сезонности, совокупность которых образует сезонную волну. Нами были определены индексы сезонности, как средняя величина, определенная из процента отношений по одноименным месяцам фактических уровней ряда динамики к выровненным уровням.

Рисунок 2.1 – График сезонности цен напитков

Изучая данный график, можно заметить, что среднегодовой уровень цен достигнут по минеральной воде в мае и ноябре, по сладкогазированным – апреле и октябре, а по питьевым водам – в июне и ноябре.

Таким образом, прослеживая тенденции развития рынка напитков в Республике Беларусь, можно предположить, положительные тенденции его развития сохранятся. Приоритетным должен стать рост экспорта напитков при сокращении импорта. Производство напитков характеризуется положительной динамикой и ярко выраженной сезонностью.

Импорт достаточно успешно вытесняется отечественными производителями.

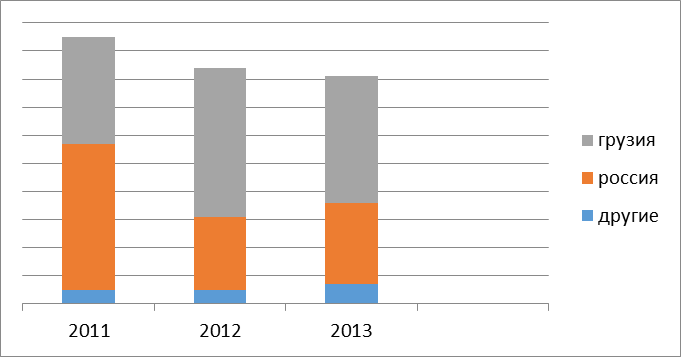

Рисунок 2.2 импорт на рынке безалкогольных напитков

Объем потребления безалкогольных напитков в Беларуси остался почти на одном уровне 2009- 2013гг – 68-69 млн долларов.

Основной объем импорт приходит из Грузии и России и относится, в основном к сегменту премиум класса.

Рисунок 2.3 Структура импорта напитков

По данным из таблицы в основном в Беларусь импортируется продукция «премиум класса». Значительный объем приходится на импорт из Грузии 2011 г- 38%, 2012г -53%, 2013г- 45 % (ТМ Боржоми, Набеглави) вследствие отсутствия прямых аналогов данных минеральных вод и широкого спектра в лечебных целях. Россия 2011 г -52%, 2012 г- 26 %, 2013 г – 29% и другие страны г -5%, 2012 г- 5 %, 2013 г – 7%.

Согласно последним оценкам экспертов ведущими производителями вод в Республике Беларусь являются (в порядке убывания):

- ЗАО «Минский завод безалкогольных напитков»;

- СООО «Дарида»;

- СП «Фрост и К» ООО;

- «Кока-кола Бевридж Белоруссия»;

- ООО «Вейнянский родник»;

- СП «Санта-Импекс-Брест»;

- СП ООО «Аква Трайпл»;

- ЗАО «Рикор Витебск»

- The Pepsi Bottling Group (Pepsi-Cola);

Вышеперечисленные производители составляют 92,7% рынка вод в Республике Беларусь, причем около 80% занимают первые три предприятия. Очевидно, что на протяжении последних 15 лет в Республике Беларусь динамика объема производства минеральных вод имеет тенденцию роста. Наибольшие объемы минеральных вод в республике были произведены в 2011 г.

Потребление бутилированной воды в Республике Беларусь возрастает. Наиболее динамично развивается сегмент питьевой воды. По данным Национального статистического комитета темпы прироста объемов производства питьевой и минеральной воды составили соответственно в 2011г. по сравнению с 2012г. 87% и 4%, в 2013г. по сравнению с 2012г. 37% и -5%; Наибольшим распространением пользуются бутилированные воды в таре объемом 1,5 литра – 43% от общего объема продаж, 2 литра – 27%, и 1 литр – 13%;

Большая доля производства бутилированных вод принадлежит юридическим лицам без ведомственной подчиненности. Доля частных предприятий в производстве минеральной воды составляет 61% (на 1% больше 2012г.), и 89% в питьевой (на 9% больше). Концерном «Белгоспищепром» в 2013г. было произведено 6,5 миллионов дал минеральной воды (рост на 3%), а другими предприятиями ведомственного подчинения – 7,5 миллионов дал (рост на 1%).

Анализ конкурентных позиций предприятия на региональном рынке предполагает выяснение факторов, влияющих на отношение покупателя к фирме и ее продукции на рынках, и как результат – изменение доли предприятия на региональном рынке. Эти факторы можно систематизировать следующим образом(характеристики, определяющие конкурентную позицию предприятия):

1.коммерческие условия: возможность предоставления коммерческого или потребительского кредита, скидки с прейскурантом цены и т.п.;

2.организация сбытовой сети;

3.возможность заключения товарообменных сделок;

4.проведение демонстраций изделий на выставках и ярмарках;

5.эффективность проведения рекламных кампаний;

6.воздействие средствами «паблик релейшнз»;

7.организация послепродажного обслуживания продукции: услуги, сроки гарантийного ремонта и т.п.;

8.воздействие товарного знака фирмы на покупателей[6, c 341].

Таким образом, оценка конкурентоспособности фирмы на определенном рынке или его сегменте основывается на тщательном анализе технологических, производственных, финансовых сбытовых возможностей фирмы.

ГЛАВА 3

|

из

5.00

|

Обсуждение в статье: ГЛАВА 2. ИССЛЕДОВАНИЕ ОТРАСЛЕВОГО РЫНКА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы