|

Главная |

Анализ эффективности использования основных средств

|

из

5.00

|

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Для оценки эффективности использования фондов воспользуемся следующими показателями:

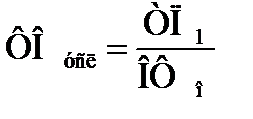

Фондоотдача

; (2.8)

; (2.8)

где, ТП – товарная продукция

ОФ – основные фонды;

Данный показатель измеряется в рублях и показывает, сколько товарной продукции было получено на рубль стоимости основных средств. В динамике этот показатель должен расти.

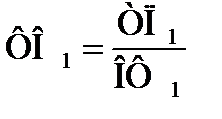

Фондоемкость

; (2.9)

; (2.9)

Обратный показатель фондоотдачи показывает, сколько основных средств нужно вложить, чтобы получить товарной продукции на 1 руб. В динамике этот показатель должен снижаться.

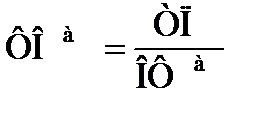

Фондовооруженность

; (2.10)

; (2.10)

Данный показатель должен расти, но рост фондовооруженности имеет смыл только в том случае, если растет фондоотдача.

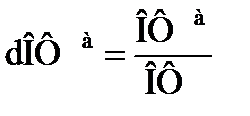

Фондорентабельность

(2.11)

(2.11)

где, ПБ – прибыль от продаж;

Показатель фондорентабельности показывает, сколько прибыли в копейках получено на 1 рубль стоимости основных средств от производства и продажи основной продукции производства.

Таблица 2.5 - Анализ эффективности использования основных средств

| Показатели | 2009 г. | 2010 г. | Отклонения | |

| абсолютные, (+-) | относительные, % | |||

Продолжение таблицы 2.5

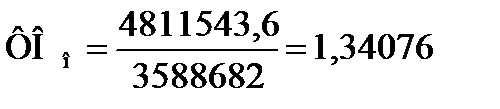

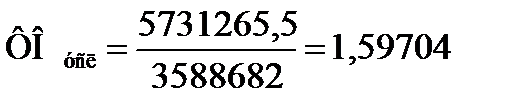

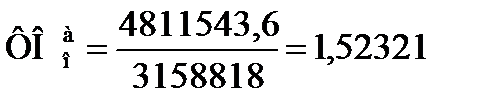

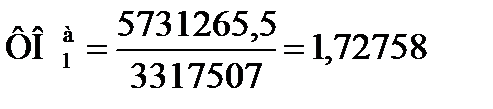

| Выпуск товарной продукции в тыс. руб. | 4811543,6 | 5731265,5 | 919721,9 | 119,1 |

| Среднегодовая стоимость основных средств, тыс. руб. | 105,7 | |||

| Средняя списочная численность персонала, чел. | 2 728 | 2 697 | -31 | 98,9 |

| Прибыль от продаж, тыс. руб. | 112,5 | |||

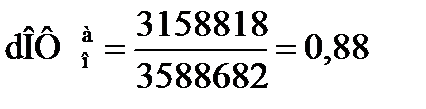

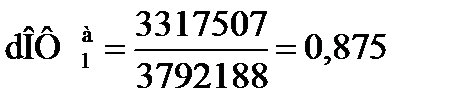

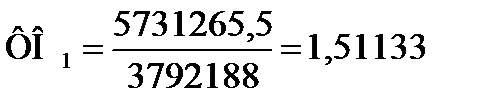

| Фондоотдача | 1,34 | 1,51 | 0,17 | 112,7 |

| Фондоемкость | 0,75 | 0,66 | -0,09 | 88,0 |

| Фондовооруженность, % | 1315,5 | 1406,1 | 90,6 | 106,9 |

| Фондорентабельность, % | 55,2 | 58,7 | 3,5 | 106,3 |

По данной таблице видно, что показатель фондоотдачи в отчетном году увеличился на 0,17 или на 12,7% и составил 1,51 руб. на 1 рубль стоимости основных средств, соответственно показатель фондоёмкости снизился на 0,09 или на 12% и составил 0,66 руб. которые нужно вложить, чтобы получить товарную продукцию на 1 рубль. Также заметен рост показателя фондовооруженности на 6,9% и показателя фондорентабельности на 6,3%. Все выше перечисленные признаки говорят об улучшении эффективности использования фондов.

Анализ фондоотдачи

Проводится методом цепных подстановок. Анализ проводится двумя методами:

1) Через общую фондоотдачу:

; (2.12)

; (2.12)

где, ТП – товарная продукция

ОФ – основные фонды;

Фондоотдача базисного года:

; (2.13)

; (2.13)

Фондоотдача условная:

; (2.14)

; (2.14)

Фондоотдача отчетного года:

; (2.15)

; (2.15)

; (2.16)

; (2.16)

. (2.17)

. (2.17)

2) Через фондоотдачу активной части фондов.

Фондоотдача активной части фондов определяется отношением товарной продукции на стоимость активной части фондов.

; (2.18)

; (2.18)

; (2.19)

; (2.19)

, где (2.20)

, где (2.20)

- фондоотдача активной части фонда

- фондоотдача активной части фонда

- доля активной части фонда

- доля активной части фонда

- общая стоимость основных фондов

- общая стоимость основных фондов

- активная часть основных фондов

- активная часть основных фондов

Анализ лучше проводить методом абсолютных разниц. Влияние изменения фондоотдачи активной части фондов определяют по формуле:

(2.21)

(2.21)

Влияние изменения доли активной части определяется по формуле:

(2.22)

(2.22)

Изменение стоимости основных фондов определяется по формуле:

. (2.23)

. (2.23)

Таблица 2.6 – Анализ фондоотдачи, тыс. руб.

| Показатели | 2009 год | 2010 год |

| Товарная продукция | 4811543,6 | 5731265,5 |

| Основные фонды | ||

| Активная часть фонда |

1) Через фондоотдачу

.

.

2) Через фондоотдачу активной части фондов

Изменение фондоотдачи активной части фондов

Влияние изменения доли активной части

Изменение стоимости основных фондов

По данным расчетов видно, что за счёт увеличения активной части фондов на 0,20437, общая фондоотдача выросла на 645408,67 тыс. руб., за счёт уменьшения доли активной части фонда на 0,005, общая фондоотдача уменьшилась на 30998,68 тыс. руб., а так же за счёт увеличения стоимости основных фондов на 203506 тыс. руб. общая фондоотдача тоже увеличилась на 307626,28 тыс. руб. Фондоотдача за счёт товарной продукции увеличилась на 0,25628 и уменьшилась за счёт основных фондов на 0,08571.

Вывод: Сумма основных средств увеличилась, доля активной части значительно превышает пассивную часть. В структуре активной части наибольший прирост произошёл по группе машины и оборудования. С увеличением стоимости основных средств увеличился и их износ, наибольший рост амортизации наблюдается в активной части. Показатель фондоотдачи увеличился, фондоёмкость снизилась, фондовооруженность и фондорентабельность увеличились.

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы