|

Главная |

Расчет полных затрат на производство продукции

|

из

5.00

|

1) Затраты на материалы в расчете на единицу изделия определяются по формуле:

, где

, где

Нрм– норма расхода материалов на 1 изделие (для изделия А: Нрм=10 т/шт; для изделия Б: Нрм=20 т/шт);

Цм– средняя цена 1 т. материалов без НДС(для изделия А: Цм=4300 ДЕ/т; для изделия Б: Цм=5000 ДЕ).

Тогда для изделия А затраты на материалы составят:

ЗМ А=10*4300=43000 ДЕ/шт

Для изделия Б затраты на материалы составят:

ЗМ Б=20*5000=100000 ДЕ/шт

2) Затраты на полуфабрикаты на 1 изделие (для изделия А: Зп/ф = 17000 ДЕ; для изделия Б: Зп/ф = 26000 ДЕ).

3) Транспортно-заготовительные расходы составляют 2,5% к стоимости материалов и полуфабрикатов.

Транспортные расходы на 1 изделие для изделия А составят:

ДЕ

ДЕ

Транспортные расходы на 1 изделие для изделия Б составят:

ДЕ

ДЕ

4) Затраты по заработной плате на 1 изделие можем найти, разделив фонд оплаты труда основных производственных рабочих (включая отчисления на социальные нужды) по годам на программу выпуска изделий.

Для изделия А затраты по заработной плате на 1 изделие составят:

ДЕ

ДЕ

Для изделия Б затраты по заработной плате на 1 изделие составят:

ДЕ

ДЕ

Просуммировав все 4 статьи затрат мы получим переменные затраты на единицу продукции.

Для изделия А:

ЗА ед=24960+17000+1049+13549=56558 ДЕ

Для изделия Б:

ЗБ ед=35010+26000+1525+12276=74811 ДЕ

Переменные затраты на годовую программу выпуска:

ЗА прог=56558*2008= 113568464 ДЕ

ЗБ прог 1=74811*1700 = 127178700 ДЕ

ЗБ прог 2, 3=74811*2186 = 163536846 ДЕ

5) Постоянные затраты в расчете на годовую программу для базового и 1-го годов рассчитываем как 200% от основной заработной платы основных рабочих в соответствующем году:

Для базового года постоянные затраты на программу составят:

З пост баз = 2 * 19203,3 тыс.ДЕ = 38406 тыс. ДЕ

Постоянные затраты предприятия (без амортизационных отчислений и процентов за кредит). Необходимо предусмотреть соответствующее изменение суммы постоянных затрат на 4% при изменении товарной продукции на каждые 10%. Возможное изменение суммы постоянных затрат связано с изменением величины производственной мощности и уровнем ее загрузки. Берем 4% от основной заработной платы:

38406*4%=1536

Для 1-го года: 38406+1536=39942

Для 2-го и 3-го года: 39942+1598=41540

6) Просуммировав все переменные затраты на программу выпуска с постоянными затратами на программу мы получим производственную себестоимость товарного выпуска на программу по годам.

Для базового года производственная себестоимость будет равна:

113568 т.ДЕ + 38406 т. ДЕ=151974 тыс. ДЕ

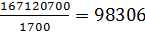

Для 1-го года производственная себестоимость равна:

127178,7 тДЕ+39942 т. ДЕ=167120,7 тыс. ДЕ

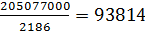

Для 2-го и 3-го годов производственная себестоимость равна:

163537 т.ДЕ+41540 т. ДЕ=205077 тыс. ДЕ

Удельная производственная себестоимость равна:

Для базового года:

ДЕ / шт.

ДЕ / шт.

Для 1-го года:

ДЕ / шт.

ДЕ / шт.

Для 2-го и 3-го годов:

ДЕ / шт.

ДЕ / шт.

7) Коммерческие расходы берем в размере 3,5% от производственной себестоимости.

Для базового года коммерческие расходы составят:

0,035*151974=5319 тыс. ДЕ

Для 1-го года коммерческие расходы составят:

0,035*167120,7=5849 тыс. ДЕ

Для 2-го и 3-го годов коммерческие расходы составят:

0,035*205077=7178 тыс. ДЕ

8) Полную себестоимость товарного выпуска найдем как сумму производственной себестоимости и коммерческих расходов.

Для базового года полная себестоимость составит:

Сбаз=151974 +5319=157293 тыс. ДЕ

Для 1-ого года:

С1=167120,7+5849=172969,7 тыс. ДЕ

Для 2-ого и 3-го годов:

С2, 3=205077+7178 =212255 тыс. ДЕ

9) Разделив полную себестоимость на программу выпуска, получим себестоимость единицы изделия:

Для базового года себестоимость единицы изделия составит:

тыс. ДЕ/шт.

тыс. ДЕ/шт.

Для 1-ого года:

тыс. ДЕ/шт.

тыс. ДЕ/шт.

Для 2-ого и 3-го годов:

тыс. ДЕ/шт.

тыс. ДЕ/шт.

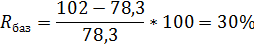

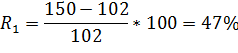

10) Рентабельность продукции рассчитываем по формуле:

, где

, где

Ц – цена единицы изделия;

С – себестоимость единицы изделия.

Рентабельность продукции в базовом году составит:

Рентабельность продукции в 1-м году составит:

Рентабельность продукции во 2-м и 3-м годах составит:

Результаты вычислений внесем в таблицу.

Таблица 17. Расчет себестоимости товарной продукции и ее рентабельность

| Показатели | Изделие | На программу года | |||

| Базовый | 1-й | 2-й | 3-й | ||

| 1. Объем производства: | |||||

| 1.1. Штуки | А | - | - | - | |

| Б | - | ||||

| 1.2. Товарная продукция, тыс. ДЕ | А | - | - | - | |

| Б | - | ||||

| 2. Переменные затраты, тыс. ДЕ, в т.ч: | |||||

| 2.1. Материалы | А | - | - | - | |

| Б | - | ||||

| 2.2. Покупные полуфабрикаты и комплектующие изделия | А | - | - | - | |

| Б | - | ||||

| 2.3. Транспортные расходы | А | - | - | - | |

| Б | - | ||||

| 2.4. Фонд оплаты труда основных рабочих с отчислениями | А | - | - | - | |

| Б | - | ||||

| 3. Постоянные затраты (без % за кредит и амортизационных отчислений), тыс. ДЕ | А | - | - | - | |

| Б | - | ||||

| 4. Годовые амортизационные отчисления, тыс. ДЕ | А | - | - | - | |

| Б | - | ||||

| 5. Производственная себестоимость товарной продукции, тыс. ДЕ | А | - | - | - | |

| Б | - | 167120,7 | |||

| 6. Удельная производственная себестоимость, тыс. ДЕ/шт. | А | 75,68 | - | - | - |

| Б | - | 98,3 | 93,8 | 93,8 | |

| 7. Коммерческие расходы | А | - | - | - | |

| Б | - | ||||

| 8. Итого полная себестоимость товарного выпуска, тыс. ДЕ | А | - | - | - | |

| Б | - | 172969,7 | |||

| 9.Полная себестоимость единицы изделия, ДЕ | А | - | - | - | |

| Б | - | ||||

| 10. Цена единицы изделия, тыс. ДЕ/шт. | А | - | - | - | |

| Б | - | ||||

| 11. Рентабельность продукции, % | А | - | - | - | |

| Б | - | 54,6 | 54,6 |

|

из

5.00

|

Обсуждение в статье: Расчет полных затрат на производство продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы