|

Главная |

Финансово-экономические риски

|

из

5.00

|

Кафедра «Экономика, организация производства, управление»

КУРСОВАЯ РАБОТА

По дисциплине «Основы бизнеса»

Бизнес-план как инструмент стратегического планирования. Разработка и структура бизнес-плана.

Студентка группы 09-ЭК(б)

Шароварина И.М.

Преподаватель

Синицын Р.В.

Брянск 2011

Содержание

ВВЕДЕНИЕ. 3

1.ФОМА АКВИНСКИЙ И ЕГО ЭКОНОМИЧЕСКИЕ ВЗГЛЯДЫ.. 4

1.1 Краткая биография. 4

1.2 Экономические взгляды.. 8

ЗАКЛЮЧЕНИЕ. 37

СПИСОК ЛИТЕРАТУРЫ.. 39

ВВЕДЕНИЕ

Эпоха Средневековья охватывает большой исторический период: в Западной Европе — с 5 в. до буржуазных революций 17-18 вв. Экономическая мысль Средневековья тесно связана, с одной стороны, с экономической политикой государств, рассчитанной на поддержание федерального порядка, с другой — с деятельностью церкви. Защитники интересов феодалов, в том числе государство и церковь, отрицательно относились к торговле и ростовщичеству. Натурально-хозяйственная ограниченность производства считалась преимуществом и выдавалась за социальную добродетель.

Особенно велика в средние века была роль церкви, а духовенство являлось единственным образованным классом, поэтому экономическая мысль облекалась в религиозную оболочку, а литература Средних веков носила богословский характер, выраженный в экономических учениях католицизма. Католическая церковь, обладая колоссальными богатствами и земельной собственностью, отстаивала свои позиции с помощью церковных правил, так называемых канонов церкви. Она широко использовала для феодальных целей произведения греческих философов, в особенности Ксенофонта, Платона, Аристотеля.

Развитие экономической мысли классического средневековья, как и в предыдущий период, происходил под огромным влиянием христианской (католической) церкви, ставшей крупным феодалом, обладающим землями и крестьянами. Вопросы эффективного управления землей, получение дохода стали для церкви также важны, как и для любого другого хозяйствующего субъекта. В поисках ответа на экономические вопросы стали принимать участие монахи – каноники (канонисты), церковные юристы, одни из самых образованных людей своего времени.

1. ФОМА АКВИНСКИЙ И ЕГО ЭКОНОМИЧЕСКИЕ ВЗГЛЯДЫ

1.1 Краткая биография

Фома́ Акви́нский (иначе Фома Аквинат, Томас Аквинат, лат. Thomas Aquinas, итал. Tommaso d'Aquin). Родился примерно в 1225 (замок Рокказекка, близ Аквино) — умер 7 марта 1274 ( монастырь Фоссануова, около Рима) — философ и теолог, систематизатор ортодоксальной схоластики, учитель церкви, основатель томизма, член ордена доминиканцев; с 1879 года признан наиболее авторитетным католическим религиозным философом, который связал христианское вероучение (в частности, идеи Августина Блаженного) с философией Аристотеля.

Сформулировал пять доказательств бытия Бога. Признавая относительную самостоятельность естественного бытия и человеческого разума, утверждал, что природа завершается в благодати, разум — в вере, философское познание и естественная теология, основанная на аналогии сущего, — в сверхъестественном откровении. Фома родился 25 января 1225 года в замке Рокказекка близ Неаполя и был седьмым сыном графа Ландольфа Аквинского. Мать Фомы Теодора происходила из богатого неаполитанского рода. Отец мечтал, чтобы он со временем стал аббатом бенедиктинской обители Монтекассино, расположенной неподалеку от их родового замка. В пять лет Фому отдали в бенедиктинскую обитель, где он пробыл девять лет. В 1239—1243 годах учился в университете Неаполя. Там он сблизился с доминиканцами и решил вступить в доминиканский орден. Однако семья воспротивилась его решению, и его братья заточили Фому на два года в крепости Сан-Джовани. Обретя свободу в 1245 году, он принял монашеские обеты Доминиканского ордена и отправился в Парижский университет. Там Фома стал учеником Альберта Великого. В 1248—1250 Фома учился в Кельнском университете, куда переехал вслед за своим учителем.

В 1252 году возвратился в доминиканский монастырь св. Иакова в Париже, а четыре года спустя был назначен на одно из закрепленных за доминиканцами мест преподавателя теологии в Парижском университете. Здесь он пишет свои первые труды — «О сущности и существовании», «О началах природы», «Комментарий к „Сентенциям“».

В 1259 году папа Урбан IV вызывает его в Рим. В течение десяти лет он преподает богословие в Италии — в Ананьи и Риме, одновременно пишет философско-богословские сочинения. Большую часть этого времени он провел в должности советника по богословским вопросам и «чтеца» при папской курии.

В 1269 году он вернулся в Париж, где возглавил борьбу за «очищение» Аристотеля от арабских толкователей и против ученого Сигера Брабантского. К 1272 году относится написанный в резкой полемической форме трактат «О единстве интеллекта против аверроистов» . В том же году его отозвали в Италию для учреждения новой школы доминиканцев в Неаполе.

Недомогание принудило его прервать преподавание и писательский труд к концу 1273 года. В начале 1274 года он умер в монастыре Фоссанова по дороге на церковный собор в Лион.

Труды Фомы Аквинского включают:

1. два обширных трактата в жанре суммы, охватывающих широкий спектр тем, — «Сумма теологии» и «Сумма против язычников» («Сумма философии»)

2. дискуссии по теологическим и философским проблемам («Дискуссионные вопросы» и «Вопросы на различные темы»)

Комментарии на:

- несколько книг Библии

- 12 трактатов Аристотеля

- «Сентенции» Петра Ломбардского

- трактаты Боэция,

- трактаты Псевдо-Дионисия

- анонимную «Книгу о причинах»

3. ряд небольших сочинений на философские и религиозные темы

4. несколько трактатов об алхимии

5. стихотворные тексты для богослужения, например работа «Этика»

«Дискуссионные вопросы» и «Комментарии» явились во многом плодом его преподавательской деятельности, включавшей, согласно традиции того времени, диспуты и чтение авторитетных текстов, сопровождающихся комментариями.

1.2 Экономические взгляды Фомы Аквинского

Планирование деятельности является на каждом предприятии наиболее важной функцией производственного менеджмента. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продаж продукции, проводится экономическая оценка затрат и ресурсов, а также конечных результатов производства. В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов [1, стр. 127].

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

- принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

- принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

- принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

- принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

- принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования, помимо рассмотренных классических, широкую известность имеют общеэкономические принципы [10].

Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

Принцип научности, т.е. учет последних достижений науки и техники.

Принцип детализации, т.е. степени глубины планирования.

Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана[10].

Следовательно, основные принципы планирования ориентируют предприятие на достижение наилучших экономических показателей. Многие принципы тесно взаимосвязаны и переплетены между собой. Некоторые из них действуют в одном направлении, например, эффективность и оптимальность. Другие, например гибкость и точность, в разных направлениях. Наряду с рассмотренными важнейшими принципами планирования большое значение в рыночной экономике имеют принципы участия и холизма в разработанном Р.Л Акоффом новом методе интерактивного планирования [4, стр. 68].

Принцип участия показывает активное воздействие персонала на процесс планирования. Он предполагает, что никто не может планировать эффективно для кого-то другого. Лучше планировать для себя - неважно насколько плохо, чем быть планируемым другими - неважно насколько хорошо. Смысл этого: увеличить свои желания и способности удовлетворить потребности как собственные, так и чужие. При этом главная задача профессиональных плановиков состоит в стимулировании и облегчении планирования другими для себя.

Принцип холизма состоит из двух частей: координация и интеграция. Координация устанавливает, что деятельность ни одной части предприятия нельзя планировать эффективно, если ее выполнять независимо от остальных объектов данного уровня, а возникшие проблемы необходимо решать совместно.

Интеграция определяет, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным без взаимосвязи планов на всех уровнях. Поэтому для ее решения необходимо изменение стратегии другого уровня.

Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости. Эта концепция планирования "сразу всеми" противостоит последовательному планированию как сверху вниз, так и снизу вверх.

Существуют также такие принципы планирования, как централизованный, децентрализованный и комбинированный. В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие [4, стр. 276].

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод - это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде [3,стр. 15].

1.3 Организация планирования на предприятии

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды [8]. Системный анализ призван найти ответы на следующие вопросы о работе предприятия:

- Как выделить систему, деятельность которой мы собираемся планировать?

- В какой сфере и в каких условиях действует предприятие?

- Как организовано предприятие и как оно функционирует в действительности?

- Какая политика и практика предприятия действуют в настоящий период?

- Каковы главные приоритеты руководства предприятия?

- Как работало предприятие в прошлом и как оно работает сейчас?

- Какова структура акционерного капитала?

- Что представляют собой конкуренты предприятия, какова их доля на рынке и как она изменяется?

- Какие законы и правительственные постановления влияют на работу предприятия, и каким образом?

Полученные в ходе системного анализа ответы на подобные вопросы позволяют выявить все основные факторы, ограничивающие рост предприятия и мешающие его плановому развитию.

Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала - руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д.

Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности [1, стр. 197].

В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

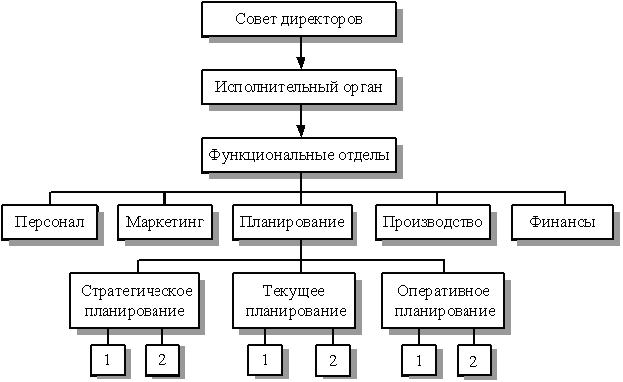

Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья: генеральный директор > главный экономист > планово-экономическое управление > планово-финансовый отдел > планово-расчетное бюро. При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет [9].

При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие "сверху донизу" (рис.2).

Рис.2 Линейно-функциональная структура управления предприятием.

В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это дивизиональная, продуктовая, матричная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

На крупнейших американских предприятиях все работы по планированию делятся между многими исполнителями на определенные функции, этапы и сроки [9].

Центральный плановый отдел формирует цели (30 ноября). Высшее руководство рассматривает вопросы прибыли, капиталовложений и расширения сбыта.

Центральный плановый отдел рассылает для ориентации производственных подразделений записки, содержащие предполагаемые финансовые показатели, объемы сбыта, размеры прибыли и затрат на предстоящие пять лет.

Производственные подразделения выдвигают свои показатели (31 января). Каждое подразделение представляет финансовый план на ближайшие годы и отчет о результатах работы по прогнозированию спроса, действий конкурентов, техническим новшествам. Представители высшего руководства за это время посещают каждое подразделение и знакомятся с ходом работ.

Центральный плановый отдел утверждает цели и основные финансовые показатели (28 февраля). К этому времени отдел определяет соответствие реальных возможностей достижения подразделениями предложенных высшим руководством плановых показателей. Производственные подразделения пересматривают план на второе полугодие (31 марта) и при необходимости изменяют финансовый бюджет на этот период [10].

Центральный отдел планирования утверждает пересмотренный план на второе полугодие (30 апреля). Этот план включает уточненные показатели на оставшийся период года.

Производственные отделы составляют планы на два года (30 апреля). Эта работа является продолжением четвертого этапа. Двухлетний план составляется с учетом изменения технологии, условий рынка и т.д. Подразделения составляют баланс на каждый месяц первого года и каждый квартал второго, планируют поступление наличных средств и их использование.

Производственные подразделения представляют заявки на требующиеся им денежные средства (30 апреля). Эти средства распределяются только на те проекты, которые должны осуществляться в течение двух лет.

Производственные отделы составляют прогноз на 5 лет (30 апреля) по сбыту всех видов выпускаемой продукции по годам. Наряду с прогнозами сбыта намечается примерная сумма затрат и ожидаемая прибыль.

Производственные подразделения представляют (31 мая) сводку принятых подразделениями показателей, сведения о возможном поступлении денежных средств, заявку на требуемые инвестиции, прогноз сбыта продукции на пять лет [10].

Высшее руководство принимает решение (30 июня) о распределении финансовых средств на проекты подразделений и общепроизводственные расходы.

Все службы составляют свои планы и бюджеты (31 августа), которые включаются в общий план и получают необходимые финансовые средства.

Высшее руководство утверждает все планы и бюджеты (30 сентября).

2.БИЗНЕС-ПЛАН КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

2.1 Структура бизнес-плана

Бизнес-план как и всякий документ имеет свою общепринятую структуру, несмотря на то, что каждый бизнес уникален по своему и живет по собственным законам. Рассмотрим каждый из пунктов, требующих расшифровки и необходимых для полноценного бизнес-плана [7].

Общепринятая структура бизнес-плана включает следующие разделы:

1. Возможности фирмы (резюме).

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Финансовый план.

8. Возможные риски.

1. Возможности фирмы (резюме).

Структура бизнес-плана требует четкой последовательности в изложении обще-принятых пунктов, нуждающихся в раскрытии. Первый и самый главный раздел – возможности фирмы. Краткая выжимка сути предложения или будущих задач. Подразумевает лаконичность, простоту и четкость изложения. Именно краткая форма вашей идеи первой попадется на глаза возможным инвесторам или партнерам.

Здесь же размещается информация, дающая представление о фирме и данные, характеризующие ее коммерческую деятельность.

Прежде всего, резюме должно ответить на два вопроса:

Какую выгоду нужные люди извлекут для себя, приняв участие в вашем деле?

Какие риски принесет им участие в предприятии?

В резюме озвучиваются все направления деятельности фирмы, имеющееся или предполагаемое место фирмы на потребительском рынке. По каждому направлению выдвигаются цели и описываются пути их достижения. Также называются лица, ответственные за воплощение тех или иных установок [2, стр 202].

2. Виды товаров (услуг).

В данном разделе представляют описания товаров и услуг, которые производит фирма.

Необходимо четко разграничить основные направления и второстепенные.

Прежде всего, это:

- наименование;

- подробное описание услуги или товара, по возможности с фотографиями и рисунками;

- сообщение, какие потребности призвана удовлетворять продукция вашей фирмы (настоящие или потенциальные);

- переменчив ли спрос на вашу продукцию;

- соотношение цены и качества;

- где и как товар будет продаваться;

- почему потребители должны предпочесть товар вашей фирмы;

- преимущества перед конкурентами;

- предполагаемые недостатки и меры по их преодолению;

- требуются ли авторские права на вашу продукцию и как решен вопрос с ними при необходимости;

- себестоимость;

- возможная прибыль и др.

Этот раздел представляет вашу продукцию от а до я, создавая правдивую и полноценную картину [2, стр. 203].

3. Рынки сбыта товаров (услуг).

Одним из серьезных разделов, входящих в структуру бизнес-плана, являются – рынки сбыта товаров. Изучение рынков сбыта поможет предпринимателю четко определить свою нишу на потребительском рынке.

Для этого надо ответить на следующие вопросы:

- где находится предполагаемый рынок сбыта вашей продукции?

- каковы предпочтительные сегменты этих рынков?

- изучен ли спрос на данные товары в вашем сегменте рынка?

- что именно способно оказать влияние на спрос?

- могут ли измениться запросы покупателей?

- способны ли вы вовремя отреагировать на изменения?

- что вы сделали для изучения рынков сбыта и т.д.

Далее, в этом разделе бизнес-плана вы оцениваете:

потенциальную емкость рынка;

потенциальный объем продаж;

реальный объем продаж.

Без четкого понимания своей ниши на рынке сбыта, сложно выработать верный путь развития. Здесь речь идет не столько о географическом положении вашей фирмы, сколько о конкретном месте под солнцем, на которое претендует ваша фирма [2, стр. 204].

4. Конкуренция на рынках сбыта.

Без мониторинга состояния дел конкурентов невозможно добиться успеха на выбранном поприще. Изучение их методов работы помогает учиться на чужих ошибках и выискивать еще не активированные сильные стороны выбранных вами направлений деятельности. В этом разделе надо четко и связно оценить работу конкурентов, указав источники информации и названия фирм. Описать, какие выводы вы сделали на основе полученной информации, какие сильные стороны вам следует перенять, и каких недостатков можно избежать, если заранее ознакомиться с чужим неудачным опытом.

Здесь же потребуется провести сравнительные анализ товаров и услуг, как по ценовым категориям, так и с точки зрения качества. Вы должны получить полную картину происходящего на выбранном вами сегменте рынка, знать своих сильных соперников и вероятных, досконально ознакомиться с их манерой ведения дел во всех областях, от производства до рекламы [2, стр. 205].

5. План маркетинга.

Это один из наиважнейших разделов, в структуре бизнес-плана. Здесь вы указываете цели и пути их кратчайшего достижения. Ваш план должен вызывать энтузиазм и вселять уверенность в победе. Он должен быть продающим, то есть цепляющим и побуждающим к действию. Инвесторы должны заразиться вашей уверенность и увидеть свою будущую прибыль. При этом описание не следует перегружать терминологией и наукообразием, оно работает на широкий круг читателей [2, стр. 205].

В наше время, когда потребительский рынок перенасыщен товаром, заставить покупателей посмотреть в вашу сторону – целое искусство. Многие качественные товары и услуги потерпели крах из-за отсутствия маркетинга как такового.

Существует несколько видов маркетинга:

1) Конверсионный маркетинг. Побуждает покупателей почувствовать нужность того или иного товара или услуги, несмотря на негативное отношение в прошлом.

2) Стимулирующий маркетинг. Помогает продвигать товары, которые почему-то лишены покупательского спроса.

3) Развивающий маркетинг. Потенциальный спрос превращает в реальный.

4) Поддерживающий маркетинг. Помогает поддерживать баланс между уровнем спроса и предложений.

5) Демаркетинг. Помогает урегулировать ситуацию при чрезмерном превышении спроса над предложением. Не позволяет покупателям усомниться в возможностях фирмы обеспечить их нужды.

6) Противодействующий маркетинг. Снижает иррациональный спрос, к примеру на алкоголь и табачные изделия.

Итак, вначале озвучиваются сегменты рынка и конкретные товары, которые нуждаются в продвижении, а также их потенциальная или имеющаяся значимость на потребительском рынке к моменту составления бизнес-плана. Затем в ход идет стратегия маркетинга. Определив соответствующий рынок и его возможности, необходимо остановиться на том, как планируемый бизнес будет использовать эти возможности.

То есть:

стратегия сбыта и распределения. Предполагается личное распространение или нужна помощь дистрибьюторов? Если речь идет о собственной службе сбыта, но надо пояснить, требует ли эта работа дополнительного обучения персонала;

стратегия ценообразования. Соотношение цены и качества, себестоимость, уникальность товара, цены конкурентов. Одно помогает определить минимальную стоимость, другое показывает верхнюю и нижние ценовые планки [2, стр. 206].

6. План производства.

Необходим лишь тем, кто собирается заниматься изготовление товаров.

Здесь надо ответить на несколько законных вопросов:

- Местом изготовления товара станет уже существующее предприятие или нет?

- Месторасположение производства.

- Требуемые производственные мощности

- Каковы основные средства и перспективы?

- Будут ли затруднения при организации производства?

- Источник добычи сырья

- Схема производственных потоков.

- Как обстоят дела с охраной природы

- Каковы издержки [2, стр. 206]?

7. Финансовый план.

Этот раздел тоже является одной из важнейших вех в структуре бизнес-плана. Необходимо подробно описать планирование финансового обеспечения деятельности фирмы с целью наиболее эффективного использования имеющихся денежных средств.

В этом разделе понадобится разработать пакет финансово-отчетных документов:

- оперативный план (отчет). Он отражает взаимодействие фирмы и целевых рынков по каждому конкретному товару;

- смету (отчет) доходов и расходов. Эта смета поможет определить ожидаемую прибыль и вычислить предполагаемые расходы от продажи каждого товара;

- отследить (отчет) движения денежных средств. Приходы и расходы в процессе деятельности фирмы;

- балансовый отчет (план). Итог экономической деятельности и финансовой деятельности фирмы за отдельно взятый период.

Обычно используются временные отрезки длиною от месяца до года [2, стр. 207].

Пояснение по приложениям к бизнес-плану

Не менее значимой частью бизнес-плана является приложение. Здесь описываются особенности будущего бизнеса или уже существующего, проявившиеся в подотчетный период и не выявленные ранее. Сюда же прилагаются копии необходимых документов по предприятию, такие как договора, сертификаты, регистрационные свидетельства и прочее [7].

8. Возможные риски

Этот раздел следует составить хотя бы для внутреннего использования.

Всегда надо помнить о возникновении рисков. Ни один бизнес-план не станет стопроцентной гарантией успеха, если не воспринять его как указание к действию.

Поэтому отдельной графой стоит озвучить возможные риски, как-то непредвиденные расходы, перемены на рынке сбыта, потеря части ресурсов или проблемы с производством. В противовес этим преградам заранее продумать противоядие, как минимум, приблизительное. Заранее составленные прогнозы, пусть и неблагоприятные, которые так и не сбудутся, предостерегут от многих ошибок и помогут вовремя сориентироваться в кризисной ситуации, выбрав лучшие пути решения возникших проблем.

Качественный и количественный анализ рисков исключительно в ваших собственных интересах. Начинать следует с озвучивания причин и источников рисков.

Риски делятся на:

- хозяйственные;

- спровоцированные природными явлениями;

- спровоцированные человеческим фактором.

Финансовый риск застрагивает сферу отношений с кредитодателями и инвесторами.

Коммерческий риск — находится в сфере реализации товаров и услуг.

Производственный риск – связан с производством.

Собственно, мы вкратце ознакомились с каждым из пунктов структуры бизнес-плана. В заключении осталось напомнить, что этот документ является конфиденциальным, ведь помимо расчетов в нем заложена ваша интеллектуальная собственность – креативные идеи, маркетинговые наработки и многое другое. Поэтому следует с осторожностью относится к людям, которых вы намерены ознакомить с вашим проектом или вашими предполагаемыми успехами. Демонстрируйте первоначально исключительно краткую концепцию вашего бизнес-плана – резюме, и только уверившись в оппоненте, открывайте все карты [2, стр. 208].

2.2 Методика составления бизнес-плана

Бизнес-план должен быть подготовлен с учетом следующих рекомендаций:

1. Краткость — изложение самого главного по каждому разделу бизнес-плана.

2. Доступность в изложении и понимании — бизнес-план должен быть понятен широкому кругу людей.

3. Неперегруженность техническими подробностями.

4. Убедительность, лаконичность, пробуждение интереса у партнера.

5. Соответствие определенным стандартам — бизнес-план должен быть принимаем читателем и удобен с точки зрения методики его составления.

Источники информации, используемые при подготовке бизнес-плана, могут быть различными, лишь бы они предоставляли необходимую и достоверную информацию. В качестве источников информации могут использоваться: маркетинговые или другие исследования; интернет; книги; деловая пресса и СМИ; информация, предоставляемая фирмой; справочные данные специализированных банков и баз данных; информация, предоставляемая промышленными ассоциациями, международными организациями, производителями оборудования [7, 2 стр. 209].

В соответствии с международной методикой ЮНИДО для бизнес-плана необходимы следующие показатели и формы входящей информации:

1) инвестиционные издержки;

2) программа производства и реализации;

3) среднесписочная численность работников;

4) текущие издержки на общий объем выпуска:

- материальные расходы;

- расходы на оплату труда и отчисления на социальные нужды;

- обслуживание и ремонт оборудования и транспортных средств;

- административные накладные расходы;

- общехозяйственные накладные расходы;

- расходы на сбыт продукции;

5) структура общих издержек по видам продукции;

6) потребность в оборотном капитале;

7) источники финансирования — акционерный капитал; кредиты и пр.

Такие показатели и формы информации пригодны при использовании любой из принятых систем моделирования инвестиционных проектов [7].

3. АНАЛИЗ БИЗНЕС-ПЛАНА КАФЕ БЫСТРОГО ОБСЛУЖИВАНИЯ «АКАДЕМ»

Этот бизнес план предлагает финансовым учреждениям возможность увидеть стратегические акценты. В данном бизнес плане отражены основные, важные моменты, связанные с открытием кафе, благоприятные бизнес показатели и доходность [7].

1. Возможности фирмы (резюме).

Бизнес-план посвящен открытию пункта общественного питания, а именно нового кафе-бара, в микрорайоне А в г. И. Данный проект планируется реализовать без образования юридического лица для уменьшения налогообложения и упрощения финансовой отчетности.

Планируемый объем выручки в месяц при достижении производственной мощности будет составлять около 350 тысяч рублей. Производственная мощность по проекту будет достигнута в течение 3-х месяцев.

Общая стоимость проекта составляет 500 тысяч рублей. Планируется, что источником финансирования проекта будет коммерческий банк «КМБ-банк».

Проведенный анализ рынка сбыта показал, что в А при существующих точках общественного питания (столовые и бары) спрос превышает предложение, и на сегодня эта ниша рынка еще не занята, а следовательно жесткой конкурентной борьбы не ожидается.

Конкурентоспособность фирмы обеспечивается: удобством расположения, высокими вкусовыми качествами блюд, уровнем качества сервиса и обслуживания, что по сравнению с другими конкурентами дает большие преимущества. Предлагается ввести американский стиль обслуживания. Одним из важнейших показателей такого стиля является система чаевых, планируется 10% суммы счета приплюсовывать к общей сумме в качестве платы за сервис. Это будут небольшие суммы, но они значительным образом повысят мотивацию труда у официантов, требовательность к качеству обслуживания у клиентов. Будет вырабатываться новая культура потребления, подстегивая рост качества обслуживания, что дает огромное пре

|

из

5.00

|

Обсуждение в статье: Финансово-экономические риски |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы