|

Главная |

ИЗДЕРЖКИ ОБРАЩЕНИЯ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

|

из

5.00

|

Издержками обращения в торговле называют затраты, связанные с доведением товаров от производителя до покупателя и выраженные в денежной форме. ИО являются важной составной частью текущих затрат предприятия. Затраты, не включаемые в ИО оплачиваются из прибыли торгового предприятия (расходы по уплате штрафов, кредитов сверх установленной законодательством ставки, налоги, сборы, относимые на финансовые результаты и т.д.).

Издержки — это выраженные в денежной форме затраты производственных факторов, необходимых для осуществления предприятием своей уставной деятельности.

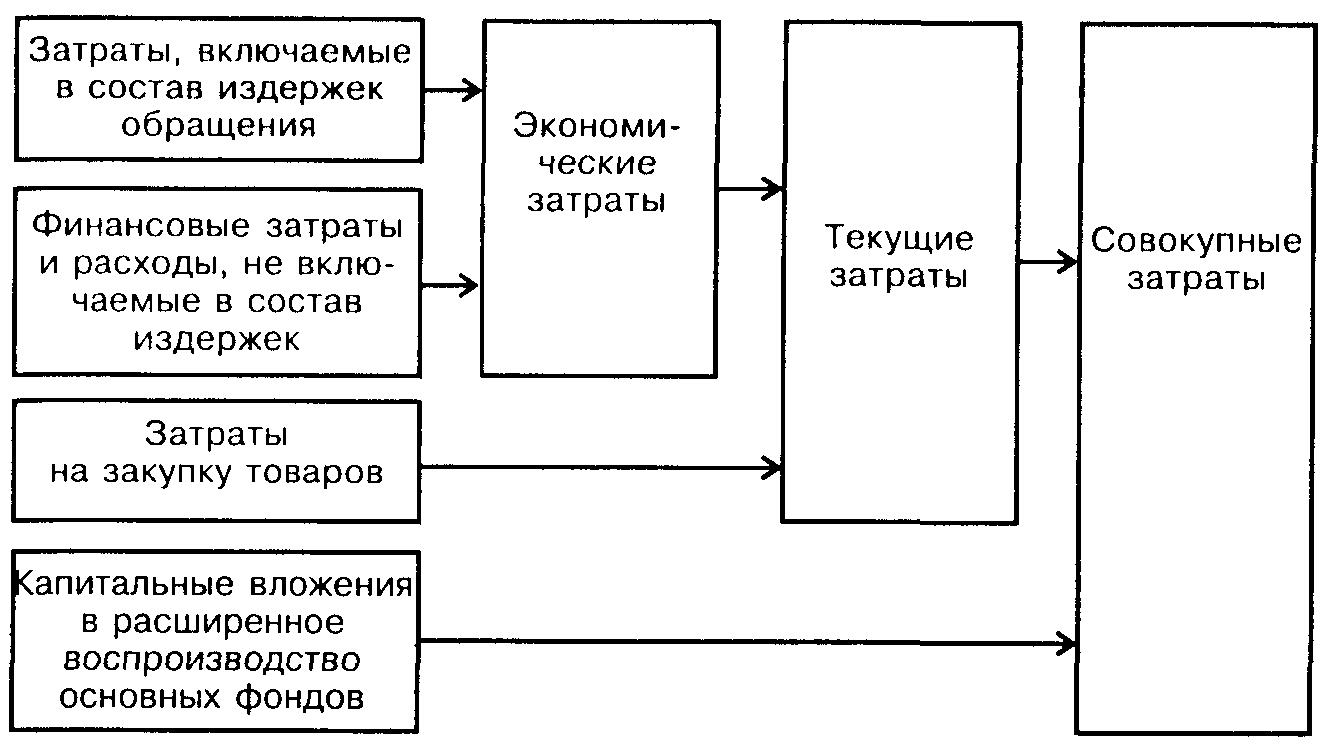

Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения, поэтому его издержки выступают в виде издержек обращения.

Издержки обращения являются важной составной частью текущих затрат предприятия. Затраты предприятия — это понятие более широкое, чем издержки. В их состав включаются затраты предприятия на закупку товаров, текущие издержки по организации процессов товарного обращения и финансовые затраты и расходы, осуществляемые за счет финансовых результатов деятельности предприятия и его чистой прибыли.

Классификация ИО:

1. По участию в образовании стоимости:

а) Дополнительные ИО (гетерогенные – чужеродные) – это затраты, связанные с продолжением процесса производства в сфере обращения. К ним относятся расходы по транспортировке, фасовке, хранению. Эти затраты увеличивают стоимость товара и являются ценообразующими.

б) Чистые - это расходы, связанные со сменой форм стоимости товаров и обслуживанием акта купли-продажи товаров (расходы по рекламе, по ведению б/у, по обслуживанию покупателей и т.д.), они не увеличивают стоимости товара.

2. По экономическому содержанию затрат:

Согласно ст.253 г. 25 НК все расходы подразделяются на 4 группы:

а) материальные расходы (особенностью для торговли является то, что в состав данных расходов не включается стоимость приобретенных товаров);

б) расходы на оплату труда;

в) амортизация основных фондов;

г) прочие затраты (командировки, повышение квалификации и т.д.)

3. По составу:

а) простые – издержки, представляющие собой экономически одноэлементные расходы (например: расходы на оплату труда);

б) комплексные – состоят из разных элементов затрат (например, прочие расходы включают в себя: командировочные расходы налоги и обязательные платежи и т.д.)

4. По видам затрат: ИО подразделяются на элементы и статьи, номенклатура и содержание которых установлены методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства и финансовых результатов на предприятиях торговли и общественного питания. Методические рекомендации включают в себя 14 статей затрат, таких как:

- транспортные расходы. Оплата транспортных услуг сторонних организаций за перевозку, погрузку и выгрузку товаров; плата за экспедиционные операции; стоимость материалов, израсходованных на оборудование транспортных средств; плата за временное хранение грузов; плата за обслуживание подъездных путей и складов и т.д.

- расходы на оплату труда. Затраты на оплату труда основного торгового персонала с учетом премий; затраты на оплату труда работников несписочного состава, занятых в основной деятельности; стоимость продукции, выдаваемой в качестве натуральной оплаты работникам; оплата очередных отпусков; единовременные вознаграждения за выслугу лет и т.д.

- отчисления на социальные нужды. Обязательные отчисления по установленным нормативам в органы государственного социального страхования, пенсионный фонд, фонд медицинского страхования, государственный фонд занятости населения.

- расходы на аренду и содержание заданий, сооружений, помещений, оборудования и инвентаря. Плата за текущую аренду торгово-складских зданий, строений и помещений, сооружений и оборудования; расходы на отопление, освещение и другие коммунальные услуги; стоимость предметов и средств ухода за помещениями; плата сторонним организациям за пожарную и сторожевую охрану; расходы на содержание и ремонт сигнализации и т.д.

- амортизация основных средств. Амортизационные отчисления на полное восстановление основных производственных средств всех видов.

- расходы на ремонт основных средств. Расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств, включая арендованные.

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других МБП. Износ находящихся в эксплуатации малоценных и быстроизнашивающихся предметов, спецодежды.

- расходы на топливо, газ, электроэнергию для производственных нужд.

- расходы на хранение, подработку, подсортировку и упаковку товаров. Фактическая стоимость материалов, затраченных при подработке, сортировке, фасовке и упаковке товаров; плата за временное хранение товаров на складах сторонних организаций и т.д.

- расходы на рекламу. Расходы на оформление витрин, выставок; расходы на разработку и печать рекламных изданий, фирменных пакетов, этикеток и пр.; расходы на рекламные мероприятия через средства массовой информации и т.д.

- затраты по оплате процентов за пользование займом. Платежи по процентам за кредиты банков; затраты по оплате процентов по кредитам поставщиков, включая оформление долгового обязательства векселями, за приобретение товаров и других материальных ценностей и т.д.

- потери товаров и технологические отходы. Потери товаров при перевозках, хранении и продаже в пределах законодательно утвержденных норм; убытки от недостачи и потери от порчи товаров сверх норм естественной убыли в тех случаях, когда конкретные виновники не установлены и т.д.

- расходы на тару. Амортизация тары-оборудования и многооборотной тары; стоимость тары, списанной из-за естественного износа; расходы на перевозку, погрузку и выгрузку порожней тары, осуществляемую сторонними организациями; расходы на очистку и дезинфекцию тары и т.д.

- прочие расходы (суммы затрат по уплате налогов, сборов и отчислений во внебюджетные фонды, амортизация нематериальных активов и т.д.) – повышение производительности труда и т.д. Суммы по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды; износ по нематериальным активам; расходы по технике безопасности; расходы по ведению реестра акционеров, кассового хозяйства; оплата всех видов связи; расходы на подписку и канцелярские принадлежности; расходы на командировки и служебные разъезды; оплата услуг банка; представительские расходы; расходы на экспертизу товаров и т.д.

5. По степени зависимости от изменения объема товарооборота:

- Под постоянными понимаются такие издержки, сумма которых непосредственно не зависит от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных издержек обращения, исчисленный в процентах к товарообороту, снижается, и наоборот.

Постоянные издержки:

= остаточные. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что процесс реализации товаров на какое-то время полностью остановлен (плата за аренду помещения, коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.).

= стартовые. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, на уборку помещений, на заработную плату по ставкам и окладам и т.п.).

- переменные издержки:

= Пропорционально-переменные издержки обращения изменяются в том же направлении и темпе, что и объем розничного товарооборота. Поэтому их сумма изменяется, а уровень остается без изменения.

= Дегрессивно-переменные издержки обращения изменяются в относительно меньшей пропорции, чем объем розничного товарооборота, поэтому их уровень несколько снижается с увеличением товарооборота и возрастает в связи с его сокращением.

= Прогрессивно-переменные издержки изменяются в относительно большей пропорции, чем объем розничного товарооборота, поэтому их уровень незначительно возрастает с ростом товарооборота и снижается в результате снижения его объема.

Деление издержек обращения на переменные и постоянные носит условный характер, поэтому их чаще называют условно-переменными и условно-постоянными.

6. В зависимости от объема т/о:

- условно-переменные или издержки обращения зависящие от изменения товарооборота (расходы на транспортировку товаров, расходы по процентам за пользование краткосрочными займами, расходы на тару и т.д.), в этих случаях Уио = const, а Сумма ИО – меняется.

- условно-постоянные или издержки обращения независящие от изменения товарооборота (расходы на оплату труда по установленным окладам, расходы на аренду помещений и т.д.), в этих случаях Сумма ИО = const, а Уио – меняется.

7. По рациональности использования:

- Производительные расходы дают полезный результат: расходы на реализацию товаров обеспечивают предприятию получение розничного товарооборота.

- Непроизводительные расходы полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием торгово-хозяйственной деятельности. В торговле это прежде всего потери товаров в виде естественной убыли. Предприятие должно стремиться к снижению непроизводительных потерь путем улучшения организации доставки, хранения и реализации товаров.

Взаимосвязь между общим уровнем издержек обращения и уровнями переменных и постоянных затрат можно описать детерминированной моделью:

У и.о. = У пер. + И пост / РТО

где У и.о. — общий уровень издержек обращения, в долях ед.;

У пер. — сумма переменных издержек обращения, в долях ед.;

И пост —сумма постоянных издержек обращения, руб.

Неявные (имплицитные) издержки — это альтернативные издержки использования ресурсов, принадлежащих владельцам предприятия. Такие издержки не отражаются в бухгалтерском учете, но от этого они не становятся менее реальными. Например, предприятие может использовать помещение, принадлежащее владельцу предприятия, без оплаты за аренду. Следовательно, неявные издержки будут равны возможности получения денежных платежей за сдачу этого помещения кому-либо в аренду.

И наконец, при принятии управленческих решений о расширении предприятия, изменении товарного профиля и т.п. необходимо учитывать так называемые вмененные затраты и инкрементные (приростные) затраты и доходы.

Вмененные издержкивозникают в условиях ограниченности ресурсов, когда во имя реализации альтернативного решения А приходится ограничивать или полностью отказаться от решения Б. Например, в условиях ограниченности торговых площадей для раширения продажи товара А необходимо сократить площадь, занятую под товаром Б, в результате чего сократятся его реализация и прибыль. Поэтому, когда будет подсчитываться прибыль от расширения реализации товара А, необходимо ее уменьшить на сумму потери прибыли от сокращения продажи товара Б. Полученное значение потерь и будет представлять собой вмененные издержки.

На издержки обращения оказывают влияние многочисленные факторы. Все эти факторы можно разделить на несколько групп:

1. факторы общеэкономического характера (рост товарооборота и изменение его структуры, увеличение производительности труда и т.д.);

2. экономико-организационные факторы (укрупнение торговых предприятий, введение новых наиболее рациональных способов торговли);

3. факторы, связанные с техническим прогрессом (совершенствование технологии и применение новейшей техники в отраслях, обслуживающих торговлю (транспорт, связь и т.д.), автоматизация фасовки, упаковки, а также отпуска товаров покупателям).

Факторы, оказывающие влияние на ИО подразделяются на:

1. объективные (не зависимые):

– фактор цен (изменение цен изменит объем т/о, а ,следовательно, и уровень ИО, изменение тарифов на перевозки, процентов за кредит и т.д.)

– равномерность завоза товаров

– выполнение поставщиками товаров договоров поставки и ряд других факторов внешнего характера.

2. субъективные (зависимые):

– рациональное использование основных и оборотных средств предприятия;

– соблюдение финансовой и кредитной дисциплины.

На абсолютную сумму и относительный уровень издержек обращения оказывают влияние различные факторы. Из них наиболее значимыми являются:

- изменение объема, состава и структуры товарооборота;

- изменение тарифов и ставок за услуги сторонних организаций;

- изменение уровня розничных цен, цен на материальные ресурсы;

- изменение времени и скорости товарного обращения;

- изменение состава и эффективности использования материально-технической базы;

- изменение производительности труда работников.

Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьям издержек обращения не оказывает влияния, но их уровень снижается с ростом цен.

Ускорение оборачиваемости товаров оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Так, ускорение оборачиваемости на 1 день, например, приведет к высвобождению средств в размере однодневного товарооборота, к сокращению на эту сумму потребности в кредите и вследствие этого к экономии затрат по оплате процентов за пользование займом.

Изменение производительности труда влияет на объем розничного товарооборота и через него — на уровень издержек обращения. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по важнейшей статье “Расходы на оплату труда”.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Для оценки уровня эффективности работы предприятия, получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

Норму рентабельности предприятия можно рассчитать по формуле 1.1:

, (1.1)

, (1.1)

где Ц– цена единицы продукции;

С – себестоимость продукции;

О – объём продукции;

Фо – стоимость основных производственных фондов;

Фоб – объём оборотных средств.

Вариант 1

1. Роль и значение торговли как отрасли в системе рыночной экономики. Признаки отрасли и показатели развития, современное состояние.

2. Понятие и состав издержек обращения и их классификация. Номенклатура статей издержек обращения. Нормируемые расходы и их влияние на налогооблагаемую прибыль.

3. Задача.

Определить, эффективна ли сделка, если для нормальной работы предприятия необходимо иметь рентабельность 13,5 % от сделки.

Сделка: Закуплено 500 шт. кроссовок по цене 1900 рублей, НДС - 20%, издержки обращения - 6,5%, торговая надбавка - 34%.

Вариант 2

1. Основной капитал и показатели эффективного использования основных средств.

2. Ценовая политика организации. Цели и этапы ценообразования. Ценообразующие факторы. Методы формирования цен. Экономическое содержание цены.

3. Задача.

Определите необходимый объем поступления товаров на оптовую базу на предстоящий квартал.

Остаток товаров на начало квартала – 1328 тыс. руб.

Оптовый оборот – 7020 тыс. руб.

Оптимальный запас на конец квартала – 32 дня.

Доля транзитного оборота составит – 35%.

Вариант 3

1. Организация (предприятие торговли) как хозяйствующий субъект в рыночной экономике. Организационно-правовые формы хозяйствования: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Основные характеристики и принципы функционирования.

2. Валовой доход торгового предприятия, его значение, показатели измерения. Источники образования валового дохода. Оптовые и торговые надбавки, порядок их установления. Факторы, влияющие на величину валового дохода.

3. Задача.

Определите норматив товарных запасов в сумме по товарным группам и целом по магазину (в сумме и в днях) на конец квартала:

| Товарные группы | Товарооборот на квартал, тыс. руб. | Норматив товарных запасов, дни | |

| Бакалея | |||

| Кондитерские товары | |||

| Х/б изделия | |||

| ИТОГО |

Вариант 4

1. Торговля как отрасль. Виды и способы торговли. Сущность и функции торговли. Сущность и принципы коммерческого расчета.

2. Планирование товарного обеспечения розничного оборота. Роль договоров поставки товаров в обосновании объема продажи товаров. Особенности планирования товарооборота, товарных запасов и товарного обеспечения в оптовой торговле.

3. Задача.

Определите прибыль от реализации и уровень рентабельности по торговому предприятию за год:

| Товарные группы | Товарооборот, тыс.руб. | Торговая надбавка, % |

| Ткани | 30,0 | |

| Швейные изделия | 25,0 | |

| Обувь | 22,0 | |

| Итого |

Уровень издержек – 12,85%

Ставка НДС в соответствии с законодательством – 20%

Вариант 5

1. Капитальные вложения и показатели эффективности капитальных вложений и методика их расчета. Методы планирования оптового и розничного оборота. Использование информации о развитии производства товаров, уровне денежных доходов населения, уровне потребления, динамике цен, изменении доли предприятия, фирмы в емкости рынка для прогнозирования объема продажи товаров.

2. Задача.

Стоимость основных фондов торгового предприятия на начало года составила 1714 млн руб. Ввод и выбытие основных фондов в течении года были таковы (табл. 1):

Таблица 1

| Месяц | Ввод, млн руб. | Выбытие, млн руб. |

| февраль | ||

| апрель | ||

| август | ||

| ноябрь |

3. Определите коэффициенты выбытия, прироста и обновления основных фондов торгового предприятия.

Вариант 6.

1. Понятие основного капитала, его сущность и значение. Классификация элементов основного капитала и его структура. Оценка основного капитала. Амортизация и износ основного капитала.

2. Товарные запасы, их значение и классификация. Показатели измерения товарных запасов. Особенности расчета товарных запасов в оптовой торговле. Факторы, влияющие на размер товарных запасов.

3. Задача.

Определите сумму и уровень издержек обращения на II квартал торгового предприятия на основании данных:

товарооборот за I квартал – 2190 тыс. руб.,

уровень издержек обращения – 10,2%,

в т.ч. условно-постоянных - 4,4%.

Во II квартале предполагается рост товарооборота на 4,5%. Инфляционные факторы увеличат сумму условно-постоянных издержек на 8%, уровень условно-переменных расходов снизится на 0,5% (размер снижения).

Вариант 7.

1. Формы воспроизводства основного капитала. Показатели эффективного использования основных средств. Фондоотдача, фондоемкость продукции, способы повышения эффективности использования основного капитала.

2. Экономическое обоснование издержек обращения по общему объему и по отдельным статьям с учетом объема продаж и получения необходимой предприятию прибыли.

3. Задача.

| Товарные группы | Отчетный год товарооборот, тыс. руб. | |

| План | Факт | |

| Трикотаж | 3295,7 | |

| Галантерея | 6177,1 | |

| ИТОГО |

Фактические цены повысились по сравнению с плановыми на трикотажные изделия - на 45%, галантерейные - на 53%.

Определите процент выполнения плана товарооборота по каждой группе товаров и в целом без учета и с учетом изменения цен.

Сделайте выводы.

Вариант 8.

1. Инвестиционный процесс и его значение. Капитальные вложения. Структура капитальных вложений. Показатели эффективности капитальных вложений и методика их расчета.

2. Заработная плата – рыночная цена труда. Факторы, определяющие размер заработной платы работника. Формы и системы оплаты труда в современных условиях хозяйствования. Формирование расходов на оплату труда. Состав фонда оплаты труда. Основные элементы и принципы премирования в организации.

3. Задача.

Определить свободную розничную цену кг сыра, если предприятие закупило 3000 кг сыра на общую сумму 465 тыс. руб. с НДС. Сыр реализован с торговой надбавкой 20 %. НДС – 10%.

Вариант 9.

1. Экономическая сущность и принципы аренды. Экономическое регулирование взаимоотношений арендатора и арендодателя. Состав нематериальных активов. Виды оценок и амортизация нематериальных активов.

2. Прибыль, ее экономическая природа. Торговая прибыль и рентабельность. Значение прибыли. Виды прибыли: Прибыль от реализации товаров, балансовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия (чистая), порядок расчета.

3. Задача.

Определить сумму и уровень расходов на оплату труда на планируемый квартал. В отчетном квартале товарооборот фирмы составил 4200 тыс.руб., уровень расходов на оплату труда - 6,8 %. Численность - 20 человек. В планируемом квартале товарооборот возрастет на 3,4%, производительность труда увеличится на 7,3 %. Средняя заработная плата возрастет на 7,6 %.

Вариант 10.

1. Планирование как основа рационального функционирования организации. Составные элементы и методы внутрифирменного планирования. Этапы планирования. Выработка общих целей организации, детализация и конкретизация целей для определенного этапа развития, определение путей, экономических и иных средств достижения этих целей.

2. Факторы, влияющие на величину прибыли и рентабельности. Распределение и использование прибыли. Экономическое обоснование прибыли с учетом объема продаж, оптимальных издержек обращения, потребности в собственных средствах для производственного и социального развития

3. Задача.

Определите емкость рынка города и прогнозируемый оборот фирмы на предстоящий год.

Денежные доходы населения города 6250 млн. руб. Нетоварные расходы населения составляют 29,3% от доходов, инорайонный спрос 12,5 млн. руб., закупки организаций и предприятий 7,6 млн. руб.

Доля товарооборота фирмы в емкости рынка города 13,8 %.

|

из

5.00

|

Обсуждение в статье: ИЗДЕРЖКИ ОБРАЩЕНИЯ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы