|

Главная |

Структура проектного раздела и основные принципы оценки экономической эффективности инвестиционного проекта

|

из

5.00

|

Структура проектного раздела: концептуальная часть; плановые расчеты будущего предприятия; планирование инвестиций и их финансового обеспечения; оценка экономической эффективности инвестиционного проекта.

Основные принципы оценки экономической эффективности инвестиционного проекта следующие:

· рассмотрение проекта на протяжении всего его жизненного цикла или расчетного периода, достаточного для обоснования эффективности ИП;

· учет возможного объема продаж по результатам маркетинговых исследований, обоснование производственной программы, расчет текущих затрат;

· определение потребности в основных и оборотных средствах;

· определение источников финансирования проекта;

· моделирование потоков платежей;

· учет фактора времени;

· учет влияния неопределенностей и рисков при реализации проекта;

· положительность и максимум экономического эффекта.

Критериями оценки экономического эффекта служат показатели:

· чистый дисконтированный доход (интегральный экономический эффект за расчетный период);

· внутренняя норма доходности;

· индекс доходности инвестиций;

· срок окупаемости;

· другие, отражающие эффективность проекта (финансовый профиль проекта, точка безубыточности, максимальный денежный отток).

Концептуальная часть

Концептуальная часть включает разделы бизнес-плана «продукция и услуги», «маркетинговые исследования», «характеристика предприятия».

Раздел «продукция и услуги»: производство нового вида продукции.

Раздел «маркетинговые исследования»: продукция востребована. Сбыт возможен на уровне тыс. т/год. Ожидаемая цена единицы продукции определяется по формуле

Ц = 6 × N × Z тыс. руб./т. (1)

Ц = 6 × 1,6 × 14 = 108 тыс. руб./т.

Раздел «характеристика предприятия»:действующий металлургический завод. Процесс производства непрерывный. Эффективный фонд времени работы оборудования 8100 ч/год. Новая продукция соответствует профилю предприятия. Предприятие работает рентабельно, имеет прибыль.

Далее следует дать обоснование продолжительности жизненного цикла проекта, расчетного периода, а также шагов, на которые разбиваются инвестиционный и операционный периоды. Величина шага может быть переменной, более детальной в инвестиционном периоде и во время освоения производства в операционном периоде.

Плановые расчеты

Плановые расчеты включают раздел бизнес-плана «Производственный план и технико-экономические расчеты».

Раздел «Производственный план и технико-экономические расчеты» содержит расчеты производственной мощности, производственной программы, необходимого оборудования, сырья, других материальных ресурсов, рабочей силы. Раздел завершается расчетом себестоимости продукции.

Расчет производственной мощности и производственной программы.Производственная мощность – это максимально возможный годовой выпуск продукции при наиболее полном использовании оборудования и рациональной организации труда и производства.

В данном проекте производственная мощность участка определяется по формуле

W = 0,001 × П × n × K1 × K2 × Тэф , (2)

где W – производственная мощность, тыс. т/год (полугодие, квартал);

П – паспортная производительность одного агрегата основного оборудования, т/ч;

n – Количество работающих однотипных агрегатов на участке;

K1 – среднегодовое значение коэффициента использования агрегатов по мощности, доли единицы;

К2 – коэффициент загрузки участка в период освоения производства, доли единицы;

Тэф – эффективный годовой фонд времени работы оборудования часы. Подсчитывается по формуле

Тэф = (Тк – Тв – Трем) t, (3)

где Тк – годовой календарный фонд времени участка, дни;

Тв – выходные и праздничные дни (при прерывном режиме);

Трем – простои оборудования в планово-предупредительных ремонтах в году, дни;

t – Количество рабочих часов в сутки.

Тэф = 8100 час/год.

W = 0,001 × 0,8 × 2 × 0,8 × 0,6 × 8100 = 6,221 тыс. тонн/год.

Примечание.Для шагов, равных полугодию, кварталу, значение Тэф уменьшается в два (четыре) раза соответственно.

Результаты расчетов производственной мощности и производственной программы участка сводятся в табл. 1.

Таблица 1

Расчет производственной мощности участка и производственной программы

| Показатель | Значение показателя | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | ||

| 1й шаг | 2й шаг | ||||||

| 1. Паспортная производительность, тонн в час | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 |

| 2. Колич. агрегатов, n | |||||||

| 3. К1 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 |

| 4. К2 | 0,6 | 0,6 | |||||

| 5. Эффективный фонд | |||||||

| 6. Производственная мощность, тыс. тонн в шаг | 3,1104 | 3,1104 | 12,960 | 12,960 | 12,960 | 12,960 | 12,960 |

| 7. Производственная программа, тыс. тонн в шаг | 1,555 | 2,488 | 10,368 | 10,368 | 10,368 | 10,368 | 10,368 |

Производственная программа участка принимается исходя из производственной мощности, но может быть ниже ее.

Расчет объема продажопределяется умножением производственной программы участка Q, тыс. т/период, на цену единицы продукции Ц, тыс. руб./т (табл. 2).

Таблица 2

Расчет объема продаж

| Показатель | Значение показателя | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | ||

| 1й шаг | 2й шаг | ||||||

| Объем продаж, млн. рублей | 209,019 | 334,430 | 1393,459 | 1393,459 | 1393,459 | 1393,459 | 1393,459 |

Расчет себестоимости продукции участка (цеха) ведется по статьям калькуляции по схеме (рис. 1).

Рис. 1. Схема формирования себестоимости

В сумме переменные и постоянные затраты формируют цеховую себестоимость (себестоимость подразделения). С добавлением управленческих и коммерческих расходов получаем полную себестоимость продукции.

Ниже излагается методика расчета отдельных статей калькуляции.

Расчет материальных затрат. Материальные затраты (МЗ) представляют собой часть переменных затрат на производство продукции и определяются по выражению

МЗ = Мс + Мв + Мт + Мэ, (4)

где Мс – стоимость сырья, основных материалов, полуфабрикатов и комплектующих изделий;

Мв – стоимость вспомогательных материалов;

Мт – стоимость технологического топлива;

Мэ – стоимость энергии (всех видов) на технологические цели.

Для расчета материальных затрат следует использовать укрупненные значения статей затрат, приведенные в прил. 2. Расчет ведется в табл. 3.

| Позиция | На единицу, тыс. рублей | Значение показателя, млн. рублей | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | |||

| 1й шаг | 2й шаг | |||||||

| Сырье и основные материалы | 44,8 | 69,673 | 111,477 | 464,486 | 464,486 | 464,486 | 464,486 | 464,486 |

| Вспомогательные материалы | 4,48 | 6,967 | 11,148 | 46,449 | 46,449 | 46,449 | 46,449 | 46,449 |

| Топливо | 8,96 | 13,935 | 22,295 | 92,897 | 92,897 | 92,897 | 92,897 | 92,897 |

| Энергия | 6,72 | 10,451 | 16,722 | 69,673 | 69,673 | 69,673 | 69,673 | 69,673 |

| Итого | 64,96 | 101,026 | 161,641 | 673,505 | 673,505 | 673,505 | 673,505 | 673,505 |

Таблица 3

Расчет материальных затрат

Расчет фонда заработной платы основных производственных рабочих. Для расчета используются следующие исходные значения:

· списочная численность производственных рабочих 158 чел. В период освоения производства численность рабочих определяется пропорционально производственной программе участка;

· основная заработная плата одного рабочего составляет N×Z тыс. руб./мес;

· доплаты и премии 15 % от суммы основной заработной платы;

· районный коэффициент 1,15;

· ежегодный прирост реальной заработной платы рабочих 5 %.

Расчет выполняется в табл. 4.

Таблица 4

Расчет годового фонда оплаты труда производственных рабочих

| Вид выплаты | Значение показателя, млн. рублей | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | ||

| 1й шаг | 2й шаг | ||||||

| Основная зарплата | 9,480 | 9,480 | 18,960 | 18,960 | 18,960 | 18,960 | 18,960 |

| Доплаты и премии | 1,422 | 1,422 | 2,844 | 2,844 | 2,844 | 2,844 | 2,844 |

| Районный коэффициент | 1,635 | 1,635 | 3,271 | 3,271 | 3,271 | 3,271 | 3,271 |

| Прирост зарплаты | 0,627 | 0,627 | 2,570 | 3,952 | 5,404 | 6,928 | 8,528 |

| Итого | 13,164 | 13,164 | 27,645 | 29,027 | 30,478 | 32,002 | 33,602 |

Расчет фонда заработной платы управленческого персонала(входит в постоянные затраты участка)выполняется в табл. 5. Исходные данные:

· численность управленческого персонала участка 15 чел.;

· средний оклад в месяц равен 1,5 × N×Z тыс. руб./мес;

· премии управленческому персоналу 25 %;

· районный коэффициент 1,15;

· ежегодный прирост реальной заработной платы персонала 5 %.

Таблица 5

Расчет годового фонда оплаты труда управленческого персонала

| Вид выплаты | Значение показателя, млн. рублей | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | ||

| 1й шаг | 2й шаг | ||||||

| Зарплата по окладам | 1,350 | 1,350 | 2,700 | 2,700 | 2,700 | 2,700 | 2,700 |

| Премии | 0,338 | 0,338 | 0,675 | 0,675 | 0,675 | 0,675 | 0,675 |

| Районный коэффициент | 0,253 | 0,253 | 0,506 | 0,506 | 0,506 | 0,506 | 0,506 |

| Прирост зарплаты | 0,097 | 0,097 | 0,398 | 0,612 | 0,836 | 1,072 | 1,320 |

| ИТОГО | 2,038 | 2,038 | 4,279 | 4,493 | 4,718 | 4,954 | 5,201 |

На заработную плату рабочих и управленческого персонала начисляются ЕСН и страховые взносы.

Расчет амортизационных отчислений и затрат на ремонт и содержание основных средств.Основанием для расчета является первоначальная стоимость оборудования, определяемая в табл. 6.

Таблица 6

Расчет первоначальной стоимости оборудования, млн.руб.

| Статья затрат | Итого стоимость | В т.ч. НДС | Стоимость без НДС |

| Приобретение оборудования | 224,000 | 34,169 | 189,831 |

| Монтаж оборудования | 20,000 | 3,051 | 16,949 |

| Пусконаладочные работы | 10,000 | 1,525 | 8,475 |

| ИТОГО | 254,000 | 38,764 | 215,254 |

Годовая сумма амортизационных отчислений при линейном методе начисления амортизации определяется по формуле

А = Ф × На, (5)

где А – годовая сумма амортизационных отчислений, млн. руб.;

Ф – первоначальная стоимость оборудования (без НДС), млн. руб.;

На – норма амортизации, %. Определяется по формуле

(6)

(6)

где t – срок службы оборудования, лет.

Расчет амортизационных отчислений выполняется в табл.7.

Таблица 7

Расчет амортизационных отчислений

| Первоначальная стоимость оборудования, без НДС, млн. руб. | Срок службы, лет | Норма амортизации, % | Годовая сумма амортизационных отчислений, млн. руб. |

| 215,254 | 8,33 | 17,938 |

Затраты на ремонт и содержание основных средств включают стоимость запасных частей и расходных материалов, используемых для ремонта, расходы на оплату труда вспомогательных рабочих, осуществляющих ремонт, и прочие расходы. При проектировании они принимаются укрупнено в размере 8 % от стоимости оборудования.

Управленческие расходы – это общехозяйственные расходы, включающие:

· затраты на оплату труда административно-управленческого персонала предприятия;

· амортизационные отчисления и затраты на ремонт основных средств управленческого и общехозяйственного назначения;

· расходы на командировки;

· расходы на юридические, информационные и консультационные услуги;

· расходы на подготовку, переподготовку и повышение квалификации кадров;

· представительские расходы;

· другие расходы, связанные с управлением предприятием.

Коммерческие расходы включают затраты:

· на рекламу продукции;

· транспортировку продукции до покупателя;

· хранение и сбыт продукции.

Управленческие расходы по участку согласно исходным данным прил. 2 принимаются 2×N×Z, коммерческие – 0,7×N×Z (млн. руб.).

Расчет полной себестоимости продукции выполняется в табл. 8.

Таблица 8

Формирование себестоимости продукции

| Показатель | Значение показателя, млн. рублей | ||||||

| 2й год | 3й год | 4й год | 5й год | 6й год | 7й год | ||

| 1й шаг | 2й шаг | ||||||

| Сырье и основные материалы | 55,987 | 89,580 | 373,248 | 373,248 | 373,248 | 373,248 | 373,248 |

| Вспомогательные материалы | 5,599 | 8,958 | 37,325 | 37,325 | 37,325 | 37,325 | 37,325 |

| Топливо | 11,197 | 17,916 | 74,650 | 74,650 | 74,650 | 74,650 | 74,650 |

| Энергия | 8,398 | 13,437 | 55,987 | 55,987 | 55,987 | 55,987 | 55,987 |

| Оплата труда производственных рабочих | 13,164 | 13,164 | 27,645 | 29,027 | 30,478 | 32,002 | 33,602 |

| Страховые взносы | 4,226 | 4,226 | 8,874 | 9,318 | 9,784 | 10,273 | 10,786 |

| Переменные расходы всего | 62,491 | 89,551 | 337,191 | 339,017 | 340,934 | 342,947 | 345,061 |

| Амортизационные отчисления | 8,969 | 8,969 | 17,938 | 17,938 | 17,938 | 17,938 | 17,938 |

| Ремонт и содержание основных средств | 8,610 | 8,610 | 17,220 | 17,220 | 17,220 | 17,220 | 17,220 |

| Оплата труда УП | 2,038 | 2,038 | 4,279 | 4,493 | 4,718 | 4,954 | 5,201 |

| Страховые взносы | 0,611 | 0,611 | 1,284 | 1,348 | 1,415 | 1,486 | 1,560 |

| Постоянные расходы цеха | 20,228 | 20,228 | 40,721 | 40,999 | 41,291 | 41,598 | 41,920 |

| Итого цеховая себестоимость | 79,674 | 106,734 | 371,821 | 373,925 | 376,135 | 378,454 | 380,890 |

| Управленческие расходы | 44,800 | 10,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| Коммерческие расходы | 15,680 | 3,500 | 7,000 | 7,000 | 7,000 | 7,000 | 7,000 |

| Итого полная себестоимость | 93,174 | 120,234 | 398,821 | 400,925 | 403,135 | 405,454 | 407,890 |

| Удельная себестоимость, тыс. рублей на тонну продукции | 59,911 | 48,319 | 38,467 | 38,670 | 38,883 | 39,106 | 39,341 |

Планирование инвестиций и их финансового обеспечения

Эта часть включает разделы «инвестиционный план», «финансовый план», «организационный план», т.е. расчеты необходимых инвестиций и источников их финансирования, а также организационного обеспечения при исполнении проекта.

Расчет необходимых инвестиций. Согласно ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ, инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Поскольку в курсовом проекте речь идет об инвестировании в реальный сектор экономики, то здесь инвестиции выступают в форме капитальных вложений, т.е. затрат, направляемых на увеличение основных и оборотных средств. К числу объектов капитальных вложений могут относиться:

· земельный участок (приобретение);

· здания и сооружения;

· оборудование (включая стоимость доставки и монтажа);

· нематериальные активы;

· пополнение оборотных средств;

· капитальные затраты на природоохранные мероприятия и др.

Расчет вложений в основные средства выполнен ранее в табл. 6. Для планирования финансового покрытия инвестиций необходимо составить график вложений в основные средства по шагам инвестиционного периода. Распределение по шагам выполняется в соответствии с укрупненным календарным графиком производства работ, который должен составить студент. Операциями графика являются приобретение оборудования, доставка до места монтажа, монтаж, пусконаладочные работы. Продолжительность каждой из них может занимать один или несколько шагов. Расчет инвестиций в основные средства по шагам инвестиционного периода выполняется в табл. 9.

Таблица 9

Расчет инвестиций в основные средства по шагам инвестиционного периода

| Статья затрат | Стоимость основных средств, включая НДС в млн. руб | ||||

| Всего | по шагам инвестиционного периода | ||||

| 1-й | 2-й | 3-й | 4-й | ||

| Приобретение оборудования | 224,000 | 156,800 | 67,200 | ||

| Монтаж оборудования | 20,000 | 10,000 | 10,000 | ||

| Пуско-наладочные работы | 10,000 | 5,000 | 5,000 | ||

| Итого | 254,000 | 156,800 | 77,200 | 15,000 | 5,000 |

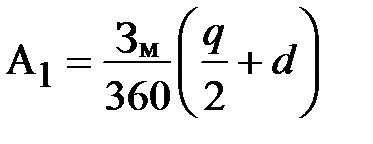

Расчет потребности в пополнении оборотных средств в запасах, незавершенном производстве и готовой продукции производится по следующим формулам:

, (7)

, (7)

где А1 − потребность оборотных средств на создание запасов сырья, материалов, комплектующих, топлива, млн. руб.;

Зм – затраты (прирост затрат) на сырье, материалы, комплектующие, топливо, млн. руб./год;

q – периодичность текущих поставок, дни;

d – величина страхового запаса, дни.

(8)

(8)

где А2 − потребность оборотных средств на незавершенное производство, млн.руб.;

Сц – цеховая себестоимость (прирост себестоимости) продукции, млн.руб./год;

Цпр – продолжительность производственного цикла, дни;

, (9)

, (9)

где А3 − потребность оборотных средств на готовую продукцию млн. руб.;

Сп – полная себестоимость (прирост себестоимости) готовой продукции, млн. руб./год;

r0 – периодичность отгрузки, дни.

Расчет инвестиций в оборотные средства ведется в табл. 10. При определении необходимых инвестиций по шагам следует учесть, что запасы сырья, материалов, комплектующих, топлива должны создаваться до начала производства, а потребность оборотных средств на незавершенное производство и запасы готовой продукции образуется после начала производства. При этом сама потребность пополнения оборотных средств возникает дважды: в первый раз в связи с началом производственной деятельности, затем в связи с увеличением производственной программы.

Таблица 10

Расчет инвестиций в оборотные средства

| Статья оборотных средств | Сумма оборотных средств, млн. рублей | |||

| Всего по статьям | В т.ч. По шагам | |||

| Инвестиционный период | Операционный период | |||

| 1й шаг | 2й шаг | |||

| Пополнение запасов сырья, материалов, топлива | 18,452 | 7,381 | 11,071 | |

| Незавершенное производство | 9,826 | 9,826 | ||

| Готовая продукция | 1,662 | 1,662 | ||

| ИТОГО | 29,940 | 7,381 | 20,898 | 1,662 |

Помимо капиталообразующих вложений в инвестиционном периоде производятся другие затраты: на исследование рынка, рекламу, участие в выставках, презентациях, НИОКР, на подготовку и освоение новых произ-водств, подготовку кадров и т.п. Эти затраты относятся к некапиталообразующим, но поскольку они выполняются в предпроизводственном периоде, то их приходится финансировать за счет инвестиционных ресурсов.

Общая сумма инвестиций определяется в табл. 11.

Таблица 11

Расчет общей суммы инвестиций

| Статьи инвестиций | Инвестиции по шагам расчетного периода, млн. рублей | ИТОГО | |||||

| по шагам инвестиционного периода | Операционный период | ||||||

| 1-й | 2-й | 3-й | 4-й | 1й шаг | 2й шаг | ||

| 1. Приобретение основных средств | 156,800 | 77,200 | 15,000 | 5,000 | 254,000 | ||

| 2. Пополнение оборотных средств | 7,381 | 17,437 | 1,662 | 26,480 | |||

| 3. Итого капиталообразующие инвестиции | 156,800 | 77,200 | 15,000 | 12,381 | 17,437 | 1,662 | 280,480 |

| 4. Некапиталообразующие инвестиции | 3,083 | 3,083 | |||||

| ИТОГО инвестиций | 156,800 | 77,200 | 15,000 | 15,464 | 17,437 | 1,662 | 283,563 |

Расчет источников финансирования инвестиций. Источниками финансирования инвестиций могут быть:

· собственные средства (амортизационные отчисления, нераспределенная прибыль предприятия, реализация активов, устойчивые пассивы);

· заемные средства (кредиты коммерческих банков, целевые инвестиционные кредиты);

· привлеченные средства (эмиссия акций, инвестиционные взносы в уставный капитал).

В курсовом проекте в качестве источников финансирования выступают собственные средства предприятия и кредиты банков. Доля собственных и заемных средств и процентная ставка банковского кредита определяются из условий задания.

Устойчивые пассивы определяются расчетным методом. Источником их является задолженность предприятия по заработной плате и налогам (если последние не уплачиваются авансовыми платежами). Величина задолженности принимается в размере 10-дневного ФОТ и двухнедельной суммы налогов на имущество и прибыль. Расчетная формула

, (10)

, (10)

где S − величина пассива, млн. руб.;

Ип − источник образования пассива (ФОТ, налог на имущество, налог на прибыль), млн. руб./период;

T − период, за который берется источник пассива (год − 360 дней, полугодие − 180 дней, квартал − 90 дней);

t − время, в течение которого образуется пассив, дни.

Устойчивые пассивы образуются после начала операционной деятельности. В дальнейшем величина их может возрасти, если увеличиваются ФОТ, налог на прибыль.

Далее необходимо составить кредитный план, рассчитать время получения и возврата кредитов и уплаты процентов (табл. 12).

Таблица 12

Расчет кредитного плана

| Показатель | Инвестиции по шагам расчетного периода, млн. рублей | ИТОГО | ||||||||||

| по шагам инвестиционного периода | Операционный период | |||||||||||

| 1-й | 2-й | 3-й | 4-й | 1й шаг | 2й шаг | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | ||

| 1. Сумма полученного кредита | 62,720 | 2,720 | ||||||||||

| 2. Сумма возвращенного кредита | 8,960 | 8,960 | 8,960 | 8,960 | 8,960 | 8,960 | 8,960 | 2,720 | ||||

| 3. Остаток кредита на конец периода | 3,760 | 4,800 | 5,840 | 6,88 | 7,92 | 8,96 | 0,00 | |||||

| 4. Начисленные проценты, в том числе | 0,035 | 8,602 | 7,168 | 5,73 | 4,30 | 2,86 | 1,43 | 0,141 | ||||

| 4.1. Уменьшающие налогооблагаемую базу на прибыль | 7,589 | 6,505 | 5,421 | 4,33 | 3,25 | 2,16 | 1,0 | 30,35 | ||||

| 4.2. не уменьшающие налогооблагаемую базу на прибыль | 2,446 | 2,097 | 1,747 | 1,39 | 1,04 | 0,69 | 0,34 | 9,784 | ||||

| 5. Уплаченные проценты | 8,064 | 6,912 | 5,760 | 4,60 | 3,45 | 2,30 | 1,15 | 32,25 | ||||

| 6. Остаток процентов на конец периода | 24,19 | 17,28 | 11,52 | 6,91 | 3,45 | 1,15 | 0,00 |

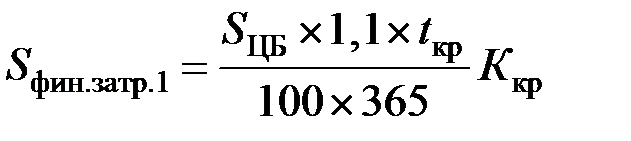

При ставке процента за кредит, превышающей ставку рефинансирования ЦБ РФ, финансовые затраты делятся на две части: относимые на затраты и на прибыль:

; (11)

; (11)

, (12)

, (12)

где Sфин.затр.1 – сумма процентов (финансовых затрат), учитываемых при определении налоговой базы налога на прибыль, т.е. относимых на затраты, млн.руб.;

Sфин.затр.2 – сумма процентов (финансовых затрат), не учитываемых при определении налоговой базы налога на прибыль, т.е. выплачиваемых из чистой прибыли предприятия, млн. руб.;

SЦБ – ставка рефинансирования ЦБ РФ, %;

S – ставка банковского процента за кредит, %;

1,1 – коэффициент увеличения ставки рефинансирования (согласно гл. 25 НК РФ);

tкр – срок кредитования, дни;

Ккр – сумма кредита, млн.руб.

Раздел «Финансовый план»

В этом разделе приводится расчет финансовых показателей будущего объекта (баланс, расчет прибылей и убытков, показателей доходности, оборачиваемости и др.), а также денежных потоков на весь расчетный период. Поскольку бухгалтерский баланс составляется в целом по предприятию, показатели ликвидности, автономности, чистого основного и оборотного капитала не рассчитываются.

Расчет прибылей и убытковпредставлен в табл.13.

Таблица 13

Расчет прибылей и убытков

| Показатель | Операционный период | ||||||

| 1й шаг | 2й шаг | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | |

| 1. Выручка от продаж | 209,019 | 334,430 | 1393,459 | 1393,459 | 1393,459 | 1393,459 | 1393,459 |

| 2. Переменные затраты на производство продукции | 62,491 | 89,551 | 337,191 | 339,017 | 340,934 | 342,947 | 345,061 |

| 3. Маржинальный доход | 30,821 | 59,748 | 284,889 | 283,063 | 281,146 | 279,133 | 277,019 |

| 4. Постоянные затраты на производство продукции | 20,228 | 20,228 | 40,721 | 40,999 | 41,291 | 41,598 | 41,920 |

| 5. Управленческие расходы | 44,800 | 10,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 6. Коммерческие расходы | 15,680 | 3,500 | 7,000 | 7,000 | 7,000 | 7,000 | 7,000 |

| 7. Проценты к уплате | 10,035 | 8,602 | 7,168 | 5,734 | 4,301 | 2,867 | 1,434 |

| 8. Среднегодовая остаточная стоимость основных средств | 206,285 | 197,316 | 188,347 | 179,379 | 170,410 | 161,441 | |

| 9. Налог на имущество | 4,538 | 4,341 | 4,144 | 3,946 | 3,749 | 3,552 | |

| 10. Прибыль (убыток) до налогообложения | 171,170 | 712,229 | 711,308 | 710,283 | 741,593 | 707,897 | |

| 11. Налог на прибыль | 34,234 | 142,446 | 142,262 | 142,057 | 148,319 | 141,579 | |

| 12.Чистая прибыль | 132,393 | 568,036 | 567,649 | 567,178 | 592,576 | 565,968 |

Налог на имущество (табл. 13) определяется отдельным расчетом. Основанием служит среднегодовая остаточная стоимость основных средств.

Рассчитанная в табл. 13 чистая прибыль может быть частично реинвестирована (что повышает эффективность проекта), также часть прибыли используется для выплаты дивидендов акционерам предприятия. Выплата производится по итогам года в следующем отчетном году (табл. 14).

Таблица 14

Расчет выплаты дивидендов

| Показатель | Операционный период | ||||

| Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | |

| Прибыль предшествующего года | 132,393 | 568,036 | 567,649 | 567,178 | 592,576 |

| Дивиденды к выплате | 19,859 | 85,205 | 85,147 | 85,077 | 88,886 |

Расчет финансовых показателей проекта. К ним относятся показатели объема продаж, прибыли, доходности (рентабельности), оборачиваемости и др. Расчет выполняется в табл. 13.

Таблица 15

Расчет финансовых показателей проекта

| Показатель | Значение показателя |

| 1. Выручка от реализации (объем продаж), млн. рублей | 1393,459 |

| 2. Объем производства продукции в натуральном выражения, тыс. т в год | 10,368 |

| 3.1. Полная себестоимость на весь объем | 387,748 |

| 3.2. Полная себестоимость единицы продукции, тыс. рублей на тонну | 37,399 |

| 4.1. Прибыль от реализации до налогообложения, млн. рублей | 712,229 |

| 4.2. Прибыль чистая, млн. рублей | 568,036 |

| 5. Рентабельность продаж, % | 40,8 |

| 6. Рентабельность затрат, % | 46,4 |

| 7.1 Общая сумма собственных инвестиций, млн. рублей | 220,843 |

| 7.2 Общая сумма заемных инвестиций, млн. рублей | 62,720 |

| 8.1. Инвестиции в основные средства | 254,000 |

| 8.2. Инвестиции в оборотный капитал | 26,480 |

| 8.3. Некапиталообразующие инвестии | 3,083 |

| 9.1. Рентабельность инвестиций в %, всего (ROI) | 200,3 |

| 9.2. Рентабельность собственных вложения, % (ROE) | 257,2 |

| 10. Коэффициент оборачиваемости оборотных средств, оборотов в год | 2,07 |

Определение финансовой реализуемости проекта.Финансовая реализуемость инвестиционного проекта отражает наличие финансовых ресурсов для осуществления проекта. В качестве показателя, характеризующего финансовую реализуемость проекта, выступает положительное значение итога (сальдо) потока реальных денег.

Расчет потоков реальных денег ведется по всем видам деятельности предприятия: операционной, инвестиционной, финансовой.

В рамках каждого вида деятельности i по периодам t формируются притоки (Пit) и оттоки (Оit) денежных средств.

Разность между притоком и оттоком денежных средств показывает чистый текущий денежный поток (сальдо реальных денег) Фit , определяемый по формуле

. (13)

. (13)

Расчет денежных потоков от операционной деятельности представлен в табл. 16.

Таблица 16

Денежные потоки от операционной деятельности

| Показатель | Операционный период | ||||||

| 1й шаг | 2й шаг | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | |

| 1. Приток средств, всего | 247,765 | 334,430 | 1393,459 | 1393,459 | 1393,459 | 1393,459 | 1393,459 |

| 1.1. Выручка от продаж | 209,019 | 334,430 | 1393,459 | 1393,459 | 1393,459 | 1393,459 | 1393,459 |

| 1.2. Возмещение НДС | 38,746 | ||||||

| 2. Отток средств, всего | 132,739 | 151,591 | 530,777 | 532,499 | 534,307 | 542,691 | 538,190 |

| 2.1. Затраты на производство (цеховая себестоимость) за вычетом амортизации | 72,259 | 99,319 | 356,990 | 359,094 | 361,304 | 363,623 | 366,059 |

| 2.2. Управленческие расходы | 44,800 | 10,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 2.3. Коммерческие расходы | 15,680 | 3,500 | 7,000 | 7,000 | 7,000 | 7,000 | 7,000 |

| 2.4. Налог на имущество | 0,000 | 4,538 | 4,341 | 4,144 | 3,946 | 3,749 | 3,552 |

| 2.5. Налог на прибыль | 0,000 | 34,234 | 142,446 | 142,262 | 142,057 | 148,319 | 141,579 |

| Итого чистый текущий денежный поток | 115,026 | 182,839 | 862,682 | 860,960 | 859,152 | 850,769 | 855,269 |

Расчет денежных потоков от финансовой деятельности представлен в табл. 17.

Таблица 17

Денежные потоки от финансовой деятельности

| Показатель | по шагам инвестиционного периода | Операционный период | |||||||||

| 1-й | 2-й | 3-й | 4-й | 1й шаг | 2й шаг | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | |

| 1. Приток средств, всего | 283,56 | 0,000 | 0,000 | 0,000 | 0,00 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| 1.1. Собственных | 220,84 | 0,000 | 0,000 | 0,000 | 0,00 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| 1.2. Заемных | 62,720 | 0,000 | 0,000 | 0,000 | 0,00 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| 2. Отток средств, всего | 0,000 | 0,000 | 0,000 | 18,99 | 0,00 | 17,56 | 35,98 | 99,90 | 98,40 | 96,90 | 99,28 |

| 2.1. Возврат заемных средств | 0,000 | 0,000 | 0,000 | 8,960 | 0,00 | 8,960 | 8,960 | 8,960 | 8,960 | 8,960 | 8,960 |

| 2.2. Выплата процентов | 0,000 | 0,000 | 0,000 | 10,03 | 0,00 | 8,602 | 7,168 | 5,734 | 4,301 | 2,867 | 1,434 |

| 2.3. Выплата дивидендов | 0,000 | 0,000 | 0,000 | 0,000 | 0,00 | 0,000 | 19,85 | 85,20 | 85,14 | 85,07 | 88,88 |

| Итого чистый текущий денежный поток от финансовой деятельности | 283,56 | 0,000 | 0,000 | 18,99 | 0,00 | 17,56 | 35,98 | 99,90 | 98,40 | 96,90 | 99,28 |

Примечание. Проценты за кредит показываются суммарно, независимо от источника их выплаты.

Свод денежных потоков приводится в табл. 18.

Таблица 18

Сводный расчет потока реальных денег

| Вид деятельности | по шагам инвестиционного периода | Операционный период | |||||||||

| 1-й | 2-й | 3-й | 4-й | 1й шаг | 2й шаг | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | |

| Операционная | 0,000 | 0,00 | 0,00 | 0,0 | 15,02 | 82,83 | 62,68 | 60,96 | 59,15 | 850,7 | 855,2 |

| Инвестиционная | -156 | -77 | -15 | -15 | -17 | -1,66 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| Финансовая | 283,5 | 0,00 | 0,00 | -18 | 0,000 | -17,5 | -35,98 | -99,90 | -98,40 | -96,90 | -99,28 |

| Сальдо реальных денег по шагам проекта | 126,7 | -77 | -15 | -34 | 97,58 | 163,6 | 826,6 | 760,7 | 753,8 | 755,9 | |

| Накопленный поток реальных денег нарастающим итогом | 126,763 | <

|

из

5.00

|

Обсуждение в статье: Структура проектного раздела и основные принципы оценки экономической эффективности инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.011 сек.)