|

Главная |

Классификация издержек производства

|

из

5.00

|

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Прежде всего, выделяют экономические издержки и бухгалтерские издержки. Экономические издержки подразделяются на альтернативные издержки в форме внешних (явных) и внутренних (неявных) издержек.

К внешним, или явным издержкам относятся те затраты, которые предприятие несет в результате осуществления платежей за необходимые ему ресурсы и услуги.

К таким затратам относятся, например, заработная плата наемным работникам, выплата процентов по кредиту, рента за аренду земли, плата за сырье и материалы, различные транспортные расходы и многое другое. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами и проходят учет бухгалтерских документах.

Внутренние, или неявные (скрытые) издержки включают в себя затраты ресурсов, принадлежащих предприятию. Это расходы, которые выступают в форме денежных платежей поставщикам факторов производства и промежуточных изделий.

Оценка внутренних издержек осуществляется либо с помощью приравнивания стоимости собственных ресурсов к рыночным ценам идентичных ресурсов, которые пришлось бы оплатить, если бы предприятие не располагало ими, либо путем определения денежных платежей, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем (из возможных) способе его применения.

К внутренним издержкам относится также и возмещение усилий, сопряженных с реализацией предпринимательского таланта, риском, управлением предприятием.

Рисунок 1 - Классификация издержек производства

Бухгалтерские издержки отличаются от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Иными слова, бухгалтерские издержки включают в себя только явные затраты или издержки.

На учет издержек производства существенное влияние оказывает фактор времени – тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства следует анализировать отдельно в краткосрочном и долгосрочном периодах. При этом применение этих понятий не должно ассоциироваться со строго определенным промежутком времени. Для каждой отдельной отрасли эти понятия изменяются в довольно широком диапазоне. Поэтому для разделения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Краткосрочный период – это период фиксированных производственных мощностей. Он разный для предприятий различных отраслей. Например, в растениеводстве в умеренном поясе – это год; в металлургии – где-то пять лет и более; в розничной торговле – это могут быть недели или даже дни, и т. п. Долгосрочный период – период изменяющихся мощностей, т. е. период, связанный с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов.

Любые издержки производства зависят от количества используемых ресурсов и цен на услуги факторов производства. Связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения, описывается функцией издержек. Функция издержек связана с производственной функцией.

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. Это связано с тем, что обеспечения постоянных затрат определяют постоянные издержки, соответственно, переменных затрат – переменные издержки. К постоянным издержкам (FC – fixed cost) относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции [6; с. 396].

К таким издержкам относятся затраты, связанные с использованием зданий, сооружений, машин, оборудования, т. е. амортизация, а также затраты на содержание персонала, рента и процент. Эти издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объема выпускаемой продукции. Зависимость динамики постоянных издержек в ответ на изменение объема выпуска продукции модно представить на графике следующим образом (Рисунок 2).

Рисунок 2 - Постоянные издержки

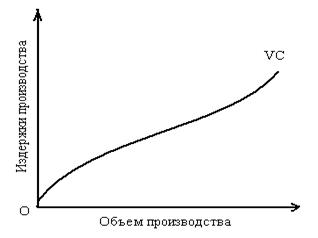

К переменным издержкам (VC – variable costs) относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К ним относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить большую сумму заработной платы наемным рабочим. Зависимость изменений переменных издержек в ответ на изменение объема выпуска в графической форме можно представить следующим образом (Рисунок 3).

Рисунок 3 - Переменные издержки

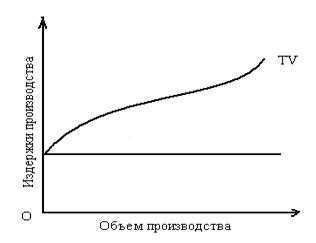

Постоянные и переменные издержки в сумме составляют общие (TC – total costs), или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения друг на друга графиков постоянных издержек и переменных издержек (Рисунок 1.4).

Рисунок 1.4 - Общие издержки

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам.

Предельные издержки – это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпушенному ее объему. Это обусловливается тем, что вовлечение дополнительно того или иного ресурса, на который осуществляются затраты, в различных ситуациях может вызвать весьма неравновеликие приращения объема выпускаемой продукции. Поэтому необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта.

Изменение предельных издержек происходит подобно изменениям средних общих и средних переменных издержек. По мере увеличения количества производимой продукции предельные издержки, аналогично средним общим и средним переменным издержкам, сначала имеют тенденцию к снижению и только по достижении определенного уровня объема производства начинают возрастать. При этом стадия возрастания предельных издержек имеет более ярко выраженный характер и более высокие темпы роста, чет средние общие, средние постоянные и средние переменные издержки.

|

из

5.00

|

Обсуждение в статье: Классификация издержек производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы