|

Главная |

Принципы организации безналичных расчетов

|

из

5.00

|

Безналичный платёжный оборот в стране организуется на основе определённых принципов, которые являются основой начала их проведения. Соблюдение принципов организации безналичных расчетов позволяет обеспечить соответствие расчётов предъявляемым требованиям: своевременности, надёжности, эффективности.

В экономической литературе выделяют следующие основные принципы организации безналичных расчетов[4, С. 246]:

1) Принцип единого порядка проведения расчетов на территории страны.

2) Принцип соответствия действующему законодательству.

3) Принцип зеркального отражения сумм платежей по счетам бухгалтерского учета плательщиков, получателей и кредитных организаций — посредников.

4) Принцип соблюдения сроков платежей и сроков погашения долговых обязательств.

Основываясь на том, что банки являются профессиональными посредниками в осуществлении безналичных расчетов, в действующих нормативных документах выделены также принципы организации банковских безналичных расчетов.

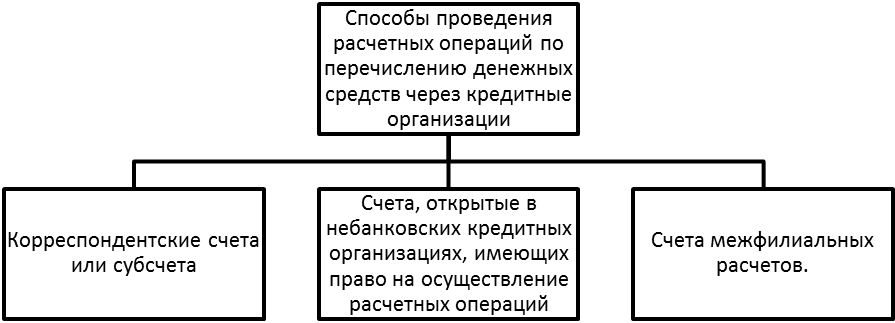

Первый принцип заключается в том, что безналичные расчеты осуществляются через кредитные организации (филиалы) и (или) Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов. Например, при использовании специальных расчетных документов, таких как чек или вексель, расчеты осуществляются непосредственно при передаче таких документов.

Рис. 1. Способы проведения безналичных расчетов

Корреспондентский счет, это счет, который открывается банком в подразделении центрального банка или в другой кредитной организации.

Счетами межфилиальных расчетов называются счета, которые головная организация филиалов открывает на балансах для учета взаимных расчетов.

Второй принцип организации банковских безналичных расчетов закрепляет за клиентами банков право самостоятельно избирать формы расчетов.

Третий принцип заключается в том, что средства со счета могут быть списаны только с распоряжения его владельца. Однако существуют случаи, когда списание средств может происходить и без согласия владельца счета. Например, взыскание недоимок по налогам и другим обязательным платежам в бюджет и внебюджетные фонды, суммы по решению суда арбитража и другие случаи, предусмотренные в законодательстве.

Четвертый принцип говорит о том, что денежные средства могут быть списаны со счета владельца только на основании расчетных документов, которые составлены и оформлены в соответствии с требованиями Банка России.

Пятый принцип закрепляет право списания денежных средств только в пределах суммы, имеющейся на счете плательщика. Однако, в договоре, заключенном между банком и клиентом могут быть оговорены условия, в рамках которых списание средств будет возможно сверх суммы остатка на счете.

Шестой принцип определяет очередность удовлетворения требований, предъявленных к владельцу счета, при недостаточности на нем средств. В таком случае средства списываются по мере их поступления на счет, в очередности, установленной законодательством.

Седьмой принцип говорит о том, что банк не может накладывать на владельца счета ограничения на распоряжение денежными средствами, находящимися на нем. Исключение составляют лишь случаи, предусмотренные законодательно [6, С 109].

И последний, восьмой принцип говорит о том, что банки не должны вмешиваться в договорные отношения клиентов.

Соблюдение указанных принципов позволяет проводить расчеты с максимальной эффективностью.

Таким образом, можно сделать вывод о том, что к стандартным формам безналичных расчетов в России относят: расчеты платежными поручениями; по аккредитиву; расчеты инкассовыми поручениями; расчеты чеками; расчеты в форме перевода денежных средств по требованию получателя средств. В данную классификацию следует включить расчеты векселями как самостоятельную форму расчетов. Большинство коммерческих сделок осуществляется при помощи платежных поручений. Расчеты по аккредитиву, расчеты чеками являются редкими, поскольку более сложны с организационной точки зрения.

|

из

5.00

|

Обсуждение в статье: Принципы организации безналичных расчетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы