|

Главная |

Оценка стоимости чистых активов организации

|

из

5.00

|

Анализ финансового положения

Приведенный ниже анализ финансового состояния ОАО "Ветер" выполнен за период с 01.01.2013 по 31.12.2013 г. на основе данных бухгалтерской отчетности организации за 1 год. Деятельность ОАО "Ветер" отнесена к отрасли "Добыча топливно-энергетических полезных ископаемых" (класс по ОКВЭД – 10-12), что было учтено при качественной оценке значений финансовых показателей.

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в млн. руб. | в % к валюте баланса | млн. руб. (гр.3-гр.2) | ± % ((гр.3-гр.2) : гр.2) | |||

| 31.12.2012 | 31.12.2013 | на начало анализируемого периода (31.12.2012) | на конец анализируемого периода (31.12.2013) | |||

| Актив | ||||||

| 1. Внеоборотные активы | 416 305 259 | 503 103 540 | 66,7 | 76,4 | +86 798 281 | +20,8 |

| в том числе: основные средства | 3 318 907 | 3 239 256 | 0,5 | 0,5 | -79 651 | -2,4 |

| нематериальные активы | 78 152 | 110 365 | <0,1 | <0,1 | +32 213 | +41,2 |

| 2. Оборотные, всего | 207 513 814 | 155 460 157 | 33,3 | 23,6 | -52 053 657 | -25,1 |

| в том числе: запасы | 76 222 | 55 162 | <0,1 | <0,1 | -21 060 | -27,6 |

| дебиторская задолженность | 175 094 863 | 89 543 524 | 28,1 | 13,6 | -85 551 339 | -48,9 |

| денежные средства и краткосрочные финансовые вложения | 28 436 996 | 64 898 705 | 4,6 | 9,9 | +36 461 709 | +128,2 |

| Пассив | ||||||

| 1. Собственный капитал | 296 713 355 | 328 181 421 | 47,6 | 49,8 | +31 468 066 | +10,6 |

| Справочно: Чистые активы | 289 544 237 | 313 802 383 | 46,4 | 47,6 | +24 258 146 | +8,4 |

| 2. Долгосрочные обязательства, всего | 85 052 888 | 26 447 495 | 13,6 | -58 605 393 | -68,9 | |

| в том числе: заемные средства | 81 638 236 | 25 262 487 | 13,1 | 3,8 | -56 375 749 | -69,1 |

| 3. Краткосрочные обязательства*, всего | 242 052 830 | 303 934 781 | 38,8 | 46,2 | +61 881 951 | +25,6 |

| в том числе: заемные средства | 142 615 523 | 262 166 766 | 22,9 | 39,8 | +119 551 243 | +83,8 |

| Валюта баланса | 623 819 073 | 658 563 697 | +34 744 624 | +5,6 |

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

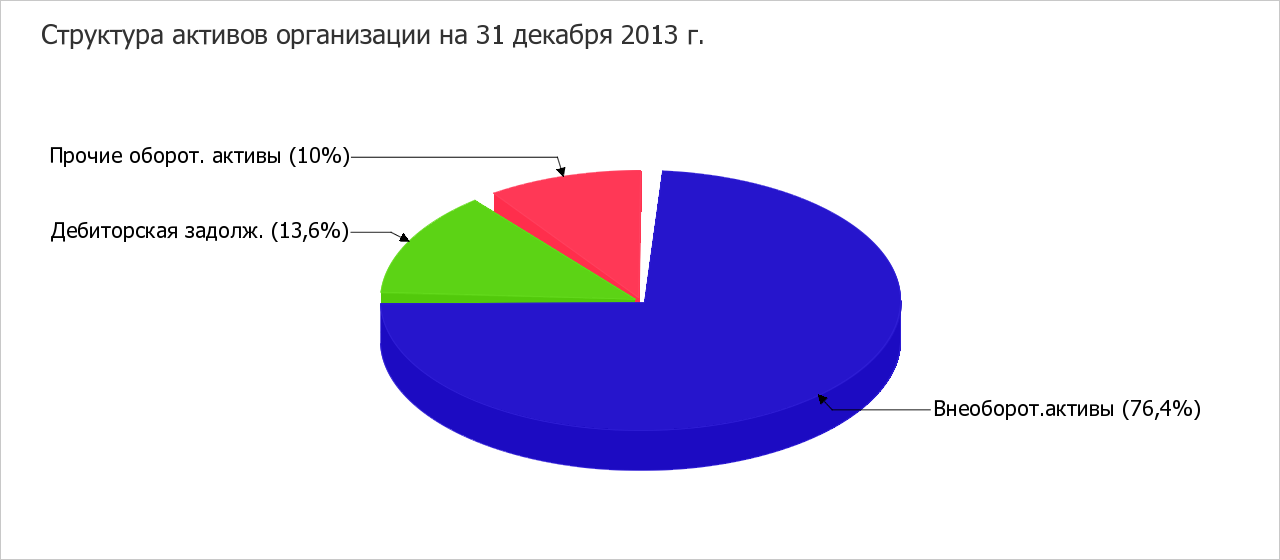

Из представленных в первой части таблицы данных видно, что на 31.12.2013 в активах организации доля текущих активов составляет 1/4, а внеоборотных средств – 3/4. Активы организации за весь анализируемый период изменились несущественно (на 5,6%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 10,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 88 301 368 млн. руб. (66,9%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 22 381 051 млн. руб. (17%)

- денежные средства и денежные эквиваленты – 14 080 658 млн. руб. (10,7%)

- задолженность учредителей по взносам в уставный капитал – 7 209 920 млн. руб. (5,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 119 551 243 млн. руб. (79%)

- нераспределенная прибыль (непокрытый убыток) – 31 479 461 млн. руб. (20,8%)

Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "кредиторская задолженность" в пассиве (-85 551 339 млн. руб. и -57 847 373 млн. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2013 равнялся 328 181 421,0 млн. руб. За год наблюдался явный рост собственного капитала, составивший 31 468 066,0 млн. руб.

Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| в млн. руб. | в % к валюте баланса | млн. руб. (гр.3-гр.2) | ± % ((гр.3-гр.2) : гр.2) | |||

| 31.12.2012 | 31.12.2013 | на начало анализируемого периода (31.12.2012) | на конец анализируемого периода (31.12.2013) | |||

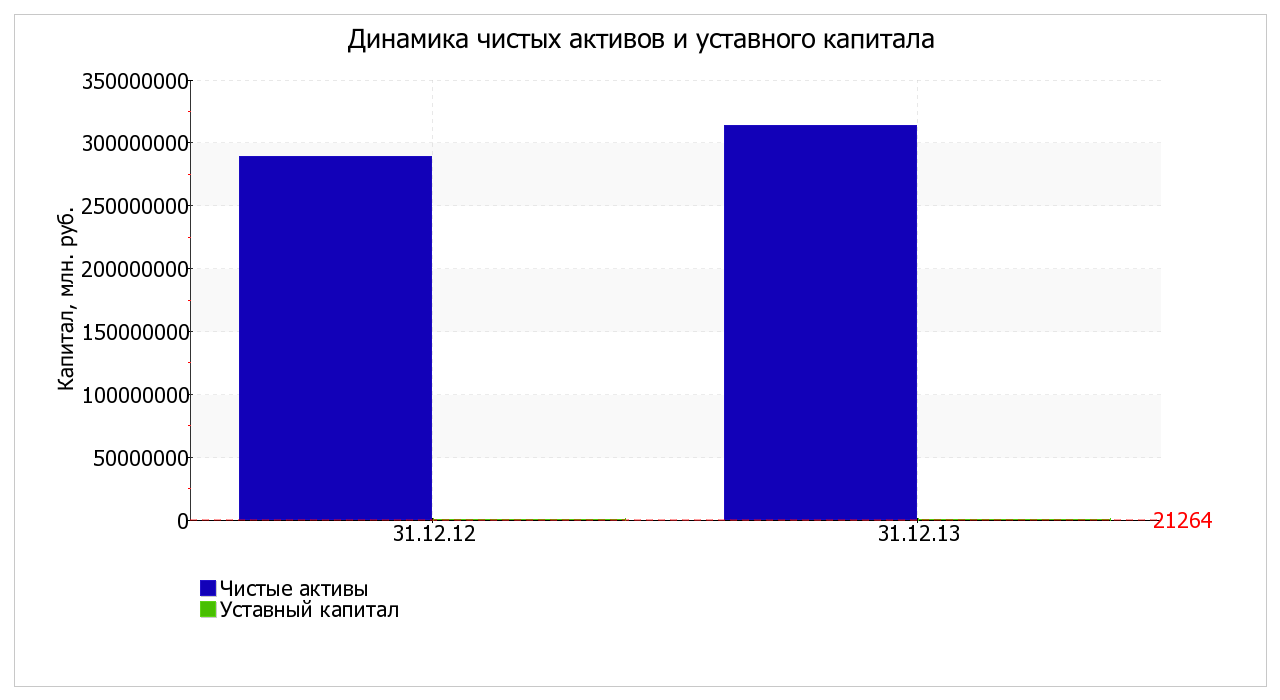

| 1.Чистые активы | 289 544 237 | 313 802 383 | 46,4 | 47,6 | +24 258 146 | +8,4 |

| 2. Уставный капитал | 21 264 | 21 264 | <0,1 | <0,1 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 289 522 973 | 313 781 119 | 46,4 | 47,6 | +24 258 146 | +8,4 |

Чистые активы организации на последний день анализируемого периода (31.12.2013) намного (в 14 757,4 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 8,4% за анализируемый период (31.12.12–31.12.13). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.

|

из

5.00

|

Обсуждение в статье: Оценка стоимости чистых активов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы