|

Главная |

Анализ рентабельности машиностроительного предприятия

|

из

5.00

|

Осуществляя хозяйственную деятельность, любая организация нуждается в анализе финансового состояния. Финансовые результаты деятельности предприятия характеризуются различными показателями: объемом реализации, изменениями статей и структуры баланса, движением денежных средств, ликвидностью и финансовой устойчивостью, оборачиваемостью и рентабельностью. Именно эти результаты являются той необходимой информацией, которая дает возможность оценить финансовые возможности организации.

Показатели рентабельности являются обязательными элементами анализа и оценки финансового состояния предприятия. Они характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или используемыми ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Анализ показателей проводится на основе финансовых результатов.

| Лист |

· ликвидность баланса предприятия;

· платежеспособность;

· финансовую устойчивость;

· рентабельность и деловую активность предприятия.

Таблица 1. Основные показатели финансово-хозяйственной деятельности машиностроительного предприятия за 2013 - 2014г., тыс. руб.

| Показатели | 2014 г. | 2013 г. |

| Выручка от реализации продукции (за минусом НДС, акциза и аналогичных платежей) | 3603,10 | 1923,46 |

| Полная себестоимость реализованной продукции | 3210,44 | 1844,86 |

| Прибыль от реализации продукции | 392,66 | 78,60 |

| Прибыль отчетного периода | 407,78 | 82,94 |

| Налог на прибыль | 130,48 | 26,90 |

| Чистая прибыль | 277,30 | 56,04 |

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: бухгалтерский баланс; отчет о прибылях и убытках; приложение к бухгалтерскому балансу.

Для проведения анализа рентабельности деятельности машиностроительного предприятия необходимы данные, представленные в таблице 2.

Для расчета показателей рентабельности капитала предпочтительнее брать

среднюю величину капитала. Так, собственный капитал на начало года составлял 828,42 тыс. руб., а на конец года - 1059,9 тыс. руб. Средняя сумма капитала, используемая в формуле рентабельности, составит:

тыс. руб.

тыс. руб.

Однако в условиях инфляции более реальные оценки можно получить, используя моментные значения показателей капитала.

Таблица 2Исходные данные для анализа рентабельности деятельности машиностроительного предприятия.

| Показатель | 2013 г. тыс. руб. | 2014 г., тыс. руб. |

| Выручка от реализации товарной продукции | 1923,46 | 3603,1 |

| Затраты на производство и сбыт продукции | 1844,86 | 3210,44 |

| Прибыль от реализации продукции | 78,6 | 392,66 |

| Балансовая прибыль | 82,94 | 407,78 |

| Налог на прибыль | 26,90 | 130,48 |

| Чистая прибыль | 56,04 | 277,3 |

| Собственный капитал | 828,42 | 944,16 |

| Внеоборотные активы | 238,1 | |

| Весь капитал предприятия | 1608,92 | 2024,43 |

Рассчитаем показатели рентабельности:

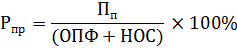

Рентабельность продаж

, (9)

, (9)

где

Rп - рентабельность продаж;

Прп -прибыль от реализации продукции;

В -выручка от реализации продукции.

| Лист |

%.

%.

В предшествующем периоде (2013 г.):

%.

%.

Таким образом, если в 2013 году с каждого рубля реализованной продукции предприятие получало прибыли 4,09 коп, то в 2014 году этот показатель возрос в 2,67 раза и составил 10,9 коп.

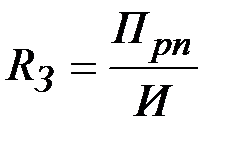

Рентабельность производственной деятельности (окупаемость издержек):

(10)

(10)

где

И -затраты на производство и сбыт продукции.

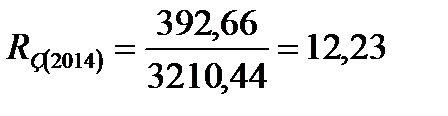

В 2014 г.  %

%

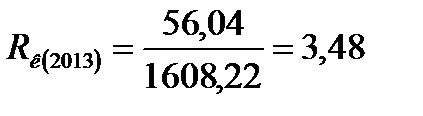

В 2013 г.  %.

%.

Отсюда следует, что каждый рубль затрат на производство и сбыт продукции в 2014 году принес предприятию прибыли 12,23 коп., это в 2,87 раза больше, чем в предшествующем 2013 году.

рентабельность (доходность) всего капитала предприятия (RК):

(11),

(11),

где ЧП -чистая прибыль;

В(ср) -итог баланса (средний).

В 2014 г.  %

%

| Лист |

%.

%.

В 2014 году чистая прибыль предприятия составила 13,7 % от среднегодовой стоимости всего инвестированного капитала. В 2013 г. доля чистой прибыли составила3,48 % от суммы всего капитала на конец года.

Рентабельность собственного капитала (Rск):

| Лист |

, ( 12)

, ( 12)

Где СК –собственный капитал предприятия.

В 2014 г.  %

%

В 2013 г.  %.

%.

Эффективность использования собственных средств предприятия в 2014 г. возросла по сравнению с предшествующим годом в 4,34 раза.

| Лист |

Действуя в рыночных условиях, производители стремятся получить максимум прибыли. Для этого существует несколько способов:

Повышение продажной цены. В условиях рынка на ценообразование влияет соотношение спроса и предложения. Однако производители-монополисты имеют возможность поднимать тарифы на свою продукцию в пределах, ограниченных мерами государственного регулирования рынка.

Снижение себестоимости продукции. Это достигается повышением эффективности производства, причем наиболее целесообразно техническое перевооружение. Возможны и другие пути – реконструкция, модернизация, совершенствование организации производства. Чем ниже себестоимость и цена производства по сравнению с такими же показателями у конкурентов на рынке, тем выше прибыльность.

Увеличение объема производства.

Факторы роста рентабельности производство можно определить исходя из формулы:

Чем выше прибыль и чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот.

Основные пути повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту

| Лист |

Анализ рентабельности продукции в целом и по отдельным ее видам, способствует определению внутренних резервов снижения себестоимости продукции, путей повышения качества продукции и соответствующего увеличения цен. В заключении стоит отметить, что увеличение рентабельности продукции влечет улучшение финансового, социального и экономического положения предприятия.

Рентабельность – это сложная категория. Она показывает, насколько прибыльна деятельность предприятия, и, следовательно, чем выше показатели рентабельности, тем эффективнее деятельность. Поэтому предприятию необходимо находить новые пути повышения рентабельности с целью обеспечения более высоких показателей.

Альтернативность поиска путей повышения рентабельности определяется многообразием ее показателей. Следует учесть также, что при анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. К внешнему фактору относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние факторы являются более важными, чем внешние. К ним относятся: увеличение объемов производства, снижение себестоимости продукции, повышение отдачи основных средств и т.д.

Не менее важным фактором, влияющим на рентабельность, является наличие у предприятия долгов и задолженностей. Наиболее оптимальной является ситуация, когда предприятие прибегает к помощи дополнительных займов с целью обновления оборудования или ассортимента.

Источником роста показателя рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с лучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие новшества и т.д.

Любая коммерческая организация и предприятие стремится развиваться и расширять свою деятельность. Рост и развитие предприятия, в частности промышленного предприятия, тесно связаны с разработкой и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности. В теории существуют различные взгляды и мнения на процесс увеличения данного показателя, различные подходы к реализации этого процесса. Согласно одному из множества подходов росту рентабельности предприятия содействует манипулирование тремя факторами, определяющими его рентабельность:

1) ускорением товарооборачиваемости;

2) уменьшением массы издержек;

3) увеличением нормы рентабельности путем повышения цен.

Однако данные факторы не являются единственными. Западные предприятия придерживаются теории, согласно которой долгосрочная рентабельность предприятия зависит более чем 30 факторов. Они включают в себя состояние ситуации на рынке производителя, рыночную ситуацию, наличие конкурентов. Но прежде чем изменять какой-то фактор необходимо определиться, с какой целью это будет сделано. Выделяется 4 типа инноваций, порождающих рентабельность:

1) реализация новых товаров, товаров с более высокими качественными характеристиками по сравнению с ранее и ныне продававшимися изделиями;

2) освоение нового рынка;

3) внедрение новых методов продаж, оказание дополнительных услуг, освоение новых источников поставки товаров;

4) организационно-управленческие новшества.

| Лист |

| Лист |

2) не изменять цену продаж, тогда будет обеспечиваться рост рентабельности благодаря увеличению нормы предпринимательского дохода.

В результате четвертого типа инноваций должна увеличиться производительность труда, ускориться оборачиваемость запасов, повыситься эффективность использования ресурсов.

| Лист |

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

В современной литературе нет четкого подхода к рассмотрению термина рентабельность, а также к выделению систем показателей рентабельности. Стоит понимать, что рентабельность надо стоит связывать с понятием «прибыльности», а не «дохода», т.к. рентабельность связана не со всем доходом, а лишь с определенными его формами, она выступает как одна из форм общей категории – доходности. Также следует уточнить и то, что при расчете рентабельности целесообразно учитывать только те ресурсы, использование которых приводит к получению данного эффекта.

Уровни рентабельности по отраслям сильно разнятся, и мы не можем установить единые должные уровни для всех отраслей народного хозяйства. На сегодняшний день рентабельность выше у предприятий, занимающихся добычей полезных ископаемых, все это связано со сложившейся государственной политикой и российскими реалиями ведения бизнеса, т.к. именно доходы от данного вида деятельности формируют львиную долю доходах государства. Рентабельность в большинстве отраслейотечественной экономики не столь высока, как хотелось бы, хотя до кризисного периода можно было наблюдать некий рост данного показателя.

| Лист |

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2010. – 474 с.

2. Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. / Экономика предприятия (фирмы): Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2009–231 с.

3. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (Финансы предприятий). – М.: Инфра-М, 2009. – 504 с.

4. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. – М.: Финансы и статистика, 2010. – 717 с.

5. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. – М.: Эксмо, 2011. – 652 с.

6. Елизаров Ю.Ф. Экономика организаций (предприятий). – М.: Экзамен, 2009. – 495 с.

7. Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. – М.: Финансы и статистика, 2009. – 717 с.

8. Ильенкова С.Д. Финансовая экономика фирмы. – М.: Финансы и статистика, 2011. – 208 с.

9. Лукасевич И.Я. Финансовый менеджмент. – М.: ЭКСМО, 2011. – 768 с.

10. Лупей Н.А. Финансы организаций (предприятий). – М.: Дашков и К0, 2010. – 258 с.

11. Любушин Н.П. Анализ финансового состояния организации. – М.: Эксмо, 2010. – 256 с

12. М. Селезнев и др. / Экономика предприятия: учебник для вузов – М.: ЦЭМ, 2010. -352 с.

13.Прыкина, Л.В. Экономический анализ предприятия: учебник для вузов. – 2-е изд., перераб. и доп. М.: ЮНИТИ ДАНА, 2009.-407 с.

Формулы расчета количества учебных мест в вузах одного региона для абитуриентов в расчетном году, а также расчета количества абитуриентов вузов данного региона аналогичны формулам 4,5,6,7,8, используемым при расчете уровня организационной доступности вузов. Но для расчета уровня доступности региональных вузов необходимо использовать соответствующие региональные данные.

Проведен расчет уровня доступности государственных региональных вузов в разрезе федеральных округов, уровня доступности бюджетных мест в государственных вузах в разрезе федеральных округов и уровня доступности учебных мест в государственных и негосударственных вузах региона (рис.

Анализ рисунка 14 показывает, что ни в одном федеральном округе доступность государственных региональных вузов в 2010 г. не была обеспечена.

Как нам представляется, определенный интерес как для государства, так и для органов управления образованием регионов будет представлять расчет уровня доступности бюджетных мест в региональных вузах. Авто-ром проведены демонстрационные расчеты доступности бюджетных мест в региональных вузах в разрезе федеральных округов в 2010 г., представленные на рисунке 15.

Анализ диаграммы показывает, что в 2010 году самый высокий уро-вень территориальной доступности бюджетных мест в государственных вузах был обеспечен в Южном федеральном округе (42%), а самый низкий – в Приволжском федеральном округе (30%).

Как известно, на территориях субъектов РФ и федеральных округов созданы и функционируют не только государственные, но и негосударственные вузы, которые вносят существенный вклад в разрешение проблемы обеспечения территориальной доступности высшего образования. Автором проведены демонстрационные расчеты территориальной доступности учебных мест в государственных и негосударственных вузах в разрезе федеральных округов в 2010 г. (рис. 16).

Анализ рисунка 16 показывает, что самый высокий уровень территориальной доступности учебных мест (56%) был обеспечен на территориях Центрального, Южного, Уральского и Дальневосточного федеральных округов, а самый низкий (50%) – на территориях Северо - Западного и Приволжского федеральных округов.

В заключении необходимо отметить, что демонстрационные расчеты территориальной доступности учебных мест в региональных вузах на основе предложенной методики показали, что эта методика имеет вполне конкретный прикладной характер, она – универсальна и может быть использована для расчета территориальной доступности учебных мест не только в пределах территории того или иного субъекта РФ, но и в пределах территории федерального округа, города или района; не только вузов, но и ссузов, и ПТУ. Полученные количественные оценки доступности региональных вузов в динамике убеждают в необходимости принятия управленческих решений, направленных на повышение уровня территориальной доступности населения того или иного региона РФ к высшему образованию.

3.2. Экономическая доступность высшего образования

Экономическая доступность высшего образования является одной из структурных составляющих общей доступности, которую, в свою очередь, можно структурировать на финансовую доступность бюджетной и финан-совую доступность платной образовательной услуги, вычленив из платной образовательной услуги, ввиду её значимости, отдельно ценовую доступ-ность образовательной услуги. Значимость обеспечения экономической до-ступности высшего образования в современных условиях резко возрастает, поскольку идет активный процесс формирования и становления образовательного рынка, который предусматривает законодательно разрешенную возможность реализации как го-сударственными, так и негосударственными вузами платных образовательных услуг. В настоящее время около 60 процентов студентов государственных вузов обучаются с полным возмещением затрат на обучение . 40,5 процентов вузов России являются негосударственными, обучение в которых является полностью платным . Наряду с этим, усиливается расслоение общества по уровню доходов, что сказывается на снижении территориальной мобильности молодежи. В ряде субъектов РФ до сих пор можно наблюдать низкий уровень платежеспособности населения. По оценкам экспертов часть государственных вузов в бли-жайшие годы будет реорганизована в автономные учреждения, в которых объемы платной подготовки студентов составят значительную часть, что вызовет рост удельного веса затрат домохозяйств на оплату услуг в сфере образования. В связи с постоянным ростом цен на товары, работы и услуги увеличиваются расходы домашних хозяйств на приобретение необходимых материальных благ для жизнеобеспечения студентов во время их обучения в высших учебных заведениях (оплата найма жилья, приобретение продуктов питания, предметов гардероба, учебной литературы, средств индивидуальной вычислительной техники и т.д.). Все субъективно - объективные факторы, перечисленные выше, ограничивают доступность населения к получению высшего образования по экономическим основаниям.

Анализ научных работ показал, что до сих пор отсутствует научное определение понятия финансовой доступности образовательной услуги. По нашему мнению, финансовая доступность образовательной услуги – это совокупность экономических условий, обеспечивающих финансовые возможности индивидов или их домохозяйств для оплаты всех расходов, связанных с поступлением в высшее учебное заведение и получением высшего образования для себя или для члена семьи как на бюджетной, так и на платной основе без использования заемных средств.

Финансовая доступность образовательной услуги предполагает оптимальное соотношение уровня платежеспособности населения и размеров затрат, необходимых для обучения в вузах как на платной, так и на бюджетной основе, позволяющих абитуриентом поступить и обучаться в желаемом высшем учебном заведении.

Основными показателями уровня платежеспособности населения страны являются два показателя – среднедушевые доходы населения в месяц и начисленная среднемесячная заработная плата.

Исходя из основных показателей уровня платежеспособности населе-ния можно предложить две методики определения финансовой дос-тупности образовательной услуги. В основу первой методики предлагаем положить показатели ежемесячных среднедушевых доходов населения, а в основу второй – показатели начисленной среднемесячной заработной пла-ты.

Поскольку образовательное законодательство предусматривает воз-можность получения гражданами России высшего образования как на бюджетной, так и на платной основе, то, следовательно, и методика расчета уровня финансовой доступности получения высшего образования на платной основе будет несколько отличаться от методики расчета уровня финансовой доступности получения высшего образования на бюджетной основе. Показатели обеспечения финансовой доступности высшего образования также целесообразно определить не в абсолютных, а в относительных показателях – процентах и назвать этот показатель – уровень финансовой доступности образовательной услуги.

Для расчета уровня финансовой доступности образовательной услуги можно предложены следующие методики.

Финансовая доступность платной образовательной услуги – это совокупность экономических условий, обеспечивающих финансовые возможности индивидов или их домохозяйств оплатить все расходы, связанные с поступлением в вуз и получением высшего образования для себя или для члена семьи на платной основе, без использования заемных средств.

Финансовую доступность платной образовательной услуги можно рассчитывать по показателям среднедушевых доходов населения или по показателям среднемесячной заработной платы.

Анализ диаграммы (рис. 17) показывает, что за последние годы финансовая доступность получения высшего образования в Международном университете в г. Москве (МУМ) выросла в 1,5 раза, но в то же время ни в 2003 г., ни в 2008 г. среднестатистический житель России не в состоянии был обеспечить свое обучение или обучение члена семьи в вузе без использования заемных средств.

Финансовая доступность бюджетной образовательной услуги – это совокупность экономических условий, обеспечивающих финансовые возможности индивидов или их домохозяйств оплатить все расходы, связанные с поступлением в вуз и получением высшего образования для себя или для члена семьи на бюджетной основе, без использования заемных средств.

Практика показывает, что часть студентов обучается в вузах на бюджетной основе. Следовательно, возникает необходимость и в методике расчета финансовой доступности высшего образования при обучении студента на бюджетной основе по показателям среднедушевых доходов населения. Необходимость в такой методике обусловлена тем, что уровень платежеспособности населения ряда регионов России до сих пор остается достаточно низким, что вызывает затруднения домохозяйств при изыскании финансовых средств даже при обучении студентов на бюджетной основе в вузах, расположенных в других регионах РФ.

Для расчета финансовой доступности бюджетной образовательной услуги по показателям среднедушевых доходов населения предлагаем сле-дующую формулу:

Конечно, на финансовую доступность высшего образования оказывают влияние многие факторы, носящие, как правило, индивидуальный характер, влияние которых сложно измерить. Представленные методики, на наш взгляд, позволяют органам управления образованием в общем виде оценивать уровень финансовой доступности высшего образования и принимать необходимые управленческие решения для повышения уровня финансовой доступности населения к высшему образованию.

Как показывает практика, у населения России не всегда есть возмож-ность получить высшее образование за счет средств государственного бюджета, поэтому часть молодежи вынуждена получать высшее образование на платной основе. Все затраты, связанные с обучением студентов на платной основе, можно условно разделить на две основные группы: затраты на оплату стоимости образовательной услуги и затраты на жизнеобеспечение студента во время его обучения. В случае обучения на платной основе при выборе высшего учебного заведения абитуриенты и их родители в первую очередь ориентируются на размер стоимости обучения в том или ином вузе (т.е. на цену образовательной услуги) и уже во вторую очередь - на предстоящие затраты, связанные с жизнеобеспечением студента во время обучения. В связи с этим возникает необходимость расчета ценовой доступности образовательной услуги.

Актуальность исследования ценовой доступности образовательной услуги обусловлена еще и тем, что в условиях демографического спада ос-новная конкурентная борьба между вузами за каждого студента будет основываться на взвешенной ценовой политике высших учебных заведений. Без сомнения демографический спад и возрастающая конкуренция скажутся на снижении цены образовательной услуги и повышении доступности молодежи России к высшему образованию по ценовым основаниям. В то же время, как показывают прогнозы демографов, вслед за демографическим спадом начнется демографический рост и актуальность оценки ценовой доступности высшего образования в этих условиях вновь возрастет.

Однако прежде чем разработать методику расчета ценовой доступности образовательной услуги, необходимо определиться с понятием данной категории. Анализ научных работ, посвященных исследованиям проблем доступности высшего образования, проведенный автором, показал, что в них отсутствует определение ценовой доступности образовательной услуги. Автором сформулировано определение данной категории.

Ценовая доступность образовательной услуги – это совокупность экономических условий, обеспечивающих финансовые возможности инди-видов или их домохозяйств оплатить стоимость своего обучения или обучения члена семьи в высшем учебном заведении за счет собственных средств или средств домохозяйств без привлечения заемных средств.

Для того чтобы обеспечить ценовую доступность населения России к высшему образованию в стране должны быть созданы такие экономические условия, которые обеспечат, в первую очередь, достаточную платежеспособность населения, позволяющую домохозяйствам обучать студентов в вузах на платной основе и, во вторую очередь, окажут влияние на формирование оптимальных цен на образовательном рынке, которые будут доступны для большинства населения и смогут удовлетворять финансовые интересы вузов. Исходя из того, что уровень платежеспособности населения определяется среднедушевыми доходами населения и начисленной среднемесячной заработной платой, то можно предложить две методики расчета уровня ценовой доступности образовательной услуги. В основу первой методики положить показатели среднедушевых доходов населения, а в основу второй – показатели начисленной среднемесячной заработной платы. Показатель обеспечения ценовой доступности населения к высшему образованию автор рекомендует определять не в абсолютных, а в относительных показателях - процентах и назвать этот показатель – уровень ценовой доступности образовательной услуги.

При расчете ценовой доступности образовательной услуги можно будет использовать либо первую, либо вторую методику. Так, например, родители студента, прежде чем принять решение о его обучении на платной основе в высшем учебном заведении, исходя из среднемесячной заработной платы одного из родителей (того кто будет оплачивать обучение) и размеров стоимости обучения в месяц, могут рассчитать ценовую доступность и определить, хватит ли им собственных финансовых средств для обучения студента на платной основе в государственном или негосударственном вузе. В то же время они могут определить и среднедушевой доход на одного члена семьи и с учетом размера ежемесячной платы за обучение также рассчитать ценовую доступность. Мы рекомендуем при расчете ценовой доступности воспользоваться методикой, в основу которой положены показатели среднедушевых доходов на одного члена семьи, поскольку эта методика более объективна по сравнению с методикой, основанной на показателе среднемесячной заработной платы. Показатели среднемесячной заработной платы не учитывают количество членов семьи, в том числе и нетрудоспособных, следовательно, оценки ценовой доступности, рассчитанные с использованием данных показателей, будут несколько завышенными и не вполне объективно отражать ценовую доступность высшего образования на тот или иной период времени.

При помощи методики расчета ценовой доступности образовательной услуги с учетом имеющихся общедоступных данных можно рассчитать:

• ценовую доступность образовательной услуги при обучении по определенной специальности в определенном вузе для среднестатистического жителя России;

• ценовую доступность образовательной услуги при обучении по определенной специальности в определенном вузе для среднестатистического жителя определенного федерального округа РФ;

• ценовую доступность образовательной услуги при обучении по определенной специальности в определенном вузе для среднестатистического жителя определенного субъекта РФ;

• ценовую доступность образовательной услуги при обучении определенного индивида по определенной специальности в определенном вузе определенного города.

По данным методикам можно проводить расчеты фактической и прогнозируемой ценовой доступности образовательной услуги. При расчете фактической ценовой доступности в основу расчета берется фактическая цена, а при расчете прогнозируемой – планируемая цена образовательной услуги на предстоящий учебный год.

С целью апробации предлагаемой методики проведен расчет уровня ценовой доступности образовательной услуги в МГТУ

им. Н.Э. Баумана в разрезе федеральных округов по показателям

среднедушевых доходов населения при обучении по специальности «Информационные системы и технологии» (рис. 18).

Анализ диаграммы (рис. 18) показывает, что в 2009 г. среднестатистический житель любого федерального округа России мог оплатить получение высшего образования для себя или члена своей семьи в Московском государственном техническом университете имени Н.Э. Баумана (МГТУ) без использования заемных средств.

Не может не представлять интерес для нашего исследования и уровень ценовой доступности высшего образования при обучении по той же специальности «Информационные системы и технологии» не только в МГТУ им. Н.Э. Баумана, но и в отдельных вузах г. Москвы для среднестатистического жителя России. На основе данных о среднедушевых доходах населения и размерах стоимости обучения проведен демонстрационный расчет уровня ценовой доступности высшего образования при обучении по специальности «Информационные системы и технологии» в отдельных вузах г. Москвы для среднестатистического жителя России. Данные расчетов сведены в таблицу 10.

Анализ данных таблицы 10 показывает, что самый высокий уровень ценовой доступности для обучения по специальности «Информационные системы и технологии» наблюдался в Российском государственном откры-том технологическом университете путей сообщения и составил 630 процентов, а самый низкий уровень ценовой доступности для обучения по этой же специальности наблюдался в Московском государственном университете им. М.В. Ломоносова и составил 72 процента.

Таким образом, демонстрационные расчеты уровня ценовой доступности платной образовательной услуги пока

Популярное: Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней... Генезис конфликтологии как науки в древней Греции: Для уяснения предыстории конфликтологии существенное значение имеет обращение к античной... Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (2341)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.011 сек.)