|

Главная |

ТАМОЖЕННЫЙ КОНТРОЛЬ КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ ТАМОЖЕННОЙ ПОЛИТИКИ ГОСУДАРСТВА

|

из

5.00

|

Магистрантка

Кафедры международного права

Мартюшевская Елена Николаевна,

Руководители:

Доцент Лепешков Юрий Алексеевич

Старший преподаватель

Громко Николай Иванович

Минск-2010 г.

ОГЛАВЛЕНИЕ

ОГЛАВЛЕНИЕ.. 2

СПИСОК ОБОЗНАЧЕНИЙ.. 3

РЕФЕРАТ НА ТЕМУ «ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ТАМОЖЕННОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ (СУР)». 4

ВВЕДЕНИЕ.. 4

ГЛАВА 1. 7

ТАМОЖЕННЫЙ КОНТРОЛЬ КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ ТАМОЖЕННОЙ ПОЛИТИКИ ГОСУДАРСТВА.. 7

ГЛАВА 2. 12

СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ КАК ПРИНЦИП ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ.. 12

ГЛАВА 3. 32

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ТАМОЖЕННОГО КОНТРОЛЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ. СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ ТАМОЖЕННОГО ОФОРМЛЕНИЯ С ЦЕЛЬЮ СНИЖЕНИЯ РИСКОВ.. 32

ЗАКЛЮЧЕНИЕ.. 38

СПИСОК ЛИТЕРАТУРЫ К РЕФЕРАТУ.. 40

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ К РЕФЕРАТУ.. 42

ИНТЕРНЕТ РЕСУРСЫ В ПРЕДМЕТНОЙ ОБЛАСТИ ИССЛЕДОВАНИЯ.. 43

ПРЕЗЕНТАЦИЯ МАГИСТЕРСКОЙ ДИССЕРТАЦИИ.. 47

СПИСОК ЛИТЕРАТУРЫ К ВЫПУСКНОЙ РАБОТЕ.. 48

ПРИЛОЖЕНИЯ.. 51

ТЕСТОВЫЕ ВОПРОСЫ ПО ОСНОВАМ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ.. 52

СПИСОК ОБОЗНАЧЕНИЙ

АС автоматизированная система

ВЭД внешнеэкономическая деятельность

ГТД грузовая таможенная декларация

ГТК Государственный таможенный комитет

ДТС декларация таможенной стоимости

ЗТК зона таможенного контроля

ИС информационная система

ИТ информационные технологии

ПК персональный компьютер

ПО программное обеспечение

ПТО пункт таможенного оформления

СВХ склад временного хранения

СД статистическая декларация

САУР система автоматизации управления рисками

СУБД система управления базами данных

СУР система управления рисками

ТК ТС Таможенный Кодекс Таможенного Союза

ТН ВЭД РБ товарная номенклатура внешнеэкономической деятельности Республики Беларусь

ЭД электронное декларирование

ЭГТД электронная грузовая таможенная декларация

ЭФО электронная форма отчетности

РЕФЕРАТ НА ТЕМУ

«ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ТАМОЖЕННОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ (СУР)»

ВВЕДЕНИЕ

Потребности социального, политического и экономического развития современной Республики Беларусь и белорусского общества побуждают к поиску оптимальной модели разрешения сложных вопросов формирования и развития прогрессивной, бесперебойно функционирующей структуры управления таможенных органов, главным образом это зависит от совершенствования таможенного контроля в данном процессе. Объективно, таможенное дело в Республике Беларусь – это важнейшая и неотъемлемая часть всего народохозяйственного комплекса нашей страны, а таможенная служба – один из основополагающих институтов государственного управления экономикой, в этой связи особенно важным элементом является таможенный контроль в контексте внешнеэкономической деятельности Республики Беларусь. Рассмотрению противоречий и проблем, связанных с развитием и становлением таможенного контроля, посвящено настоящее исследование.

Эффективная деятельность любой системы, включающей человеческий фактор в виде отдельных исполнителей или групп людей, возможна лишь при наличии определенного организационного начала, направляющего и регулирующего активность этого компонента системы, управляющего им.

Таможенный контроль, представляющий собой специфический вид человеческой деятельности, включает совокупность операций, так или иначе связанных с прохождением товаров и услуг через таможенную границу. Открытость границ, свобода перемещения граждан, обширное движение товаров и услуг создают благоприятные условия для роста преступности на канале внешнеэкономической деятельности. Под воздействием негативных тенденций, роста правонарушений происходит усложнение процедур таможенного оформления, ужесточение таможенного контроля.

Помимо осуществления таможенного контроля, перед таможенными органами стоят задачи всемерного содействия развитию торговли, ускорения товарооборота и расширения внешнеторговых связей государства. Эффективный таможенный контроль и вместе с тем упрощение таможенных процедур — все эти, в некотором смысле, противоречащие друг другу задачи невозможно выполнить без максимального использования современных инновационных технологий и методов, внедряемых таможенными органами Республики Беларусь в развитие информационных технологий.

Актуальность темы исследования. Анализ работы таможенных органов показал, что их эффективный таможенный контроль зависит от четко смоделированной системы управления, включающей в себя соответствие правовой базы, применяемой при осуществлении операций таможенного контроля, единообразного применения и толкования нормативных положений, целенаправленной организации современных методов, таких как электронное декларирование, а также система управления рисками, как принцип организации таможенного контроля.

Вышеизложенное делает попытку системного подхода к пониманию таможенного контроля как неотъемлемого элемента осуществления таможенного дела в целом, формирования правильного видения таможенного законодательства в качестве нормативной основы современного правового регулирования организации и правоприменительной деятельности таможенной службы является не только актуальным, но и необходимым.

Таким образом, необходимость использования новых методов в работе таможенных органов, оптимизация организационной структуры таможен обусловлены быстрым увеличением объема международного товарооборота, усложнением его структуры, ограниченностью кадровых ресурсов таможенных органов и желанием всех участников внешнеэкономической деятельности свести к минимуму потери времени и материальных средств при осуществлении таможенного контроля.

Особую актуальность приобретает проблема совершенствования таможенного контроля в период подготовки к вступлению Беларуси во Всемирную торговую организацию, что определяет стратегическое значение совершенствования таможенной системы с точки зрения интеграции Беларуси в мировую экономику. Именно повышение эффективности таможенного контроля должно стать одной из основных составляющих в работе по приведению процедур таможенного контроля в соответствии с критериями качества таможенного администрирования, предусмотренными стандартами Всемирной торговой организации.

Цель исследования состоит в проведении комплексного, системного анализа таможенного контроля, а также определения основных направлений повышения его эффективности путем внедрения и совершенствования новых методов деятельности таможенных органов, основанных на принципах предварительного анализа и независимого принятия решений.

В этой связи основной задачей данного исследования является не только рассмотрение современных требований к организации таможенного контроля и исследование теоретических и методологических основ, но и выработка путей совершенствования таможенного контроля в Республике Беларусь.

Внешнеэкономическая деятельность предприятий на прямую связана с прохождением таможенных процедур, требованием таможенных процедур, различного рода преференциями и льготами, предоставляемыми при таможенном оформлении, из чего напрашивается вывод о том, что совершенствование и оптимизация внешнеэкономических операций в мировой практике и, в особенности, в Беларуси во многом зависит от качества операций таможенного контроля, осуществляемых таможенными органами.

Нормативную базу исследования составляют: Конституция Республики Беларусь, законы, Указы Президента Республики Беларусь, Постановления Правительства Беларуси, ведомственные нормативные правовые акты Республики Беларусь.

Теоретико-методологическая база исследования. Методологической базой исследования является система общенаучных и частных научных методов. В работе использовались:

логический метод (при изложении всего материала, формулировании выводов);

метод системного анализа (при анализе системы таможенного контроля как отдельного института таможенного регулирования);

метод сравнительного правоведения (при анализе административно-правового статуса таможенных органов Республики Беларусь, сравнении его со статусом других государственных служб);

контент-анализ (в процессе выборки и анализа отдельных положений законодательных актов, статистики, журнальных статей); и др.

Теоретическую основу исследования составили идеи, отраженные в трудах отечественных ученых, а также публикации в периодической печати по вопросам, связанным с исследуемой проблемой.

Степень разработанности темы исследования. В последние годы в рамках рассматриваемых проблем были защищены диссертации таких авторов, как: Ершов А.Д., Копанева П.С.[1], Калинина О.В.[2] и др.

Таким образом, целью данной работы является анализ применения существующих информационных таможенных технологий, программных продуктов и автоматизированных систем в функционировании свободных экономических зон, обработки электронных деклараций отделами таможенной статистики, а также определение направлений совершенствования существующих технических средств и программного обеспечения.

ГЛАВА 1

ТАМОЖЕННЫЙ КОНТРОЛЬ КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ ТАМОЖЕННОЙ ПОЛИТИКИ ГОСУДАРСТВА

Реализация комплекса задач, возложенных на таможенные органы, прежде всего, предусматривает осуществление таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу государства. При условии выполнения установленного порядка товары и транспортные средства могут быть беспрепятственно перемещены через таможенную границу.

Однако практика свидетельствует, что наряду с подавляющим большинством участников внешнеэкономической деятельности (ВЭД), которые стараются добросовестно выполнять требования, установленные государством в отношении порядка осуществления ВЭД, имеется определенная часть ее участников, которые с умыслом или по незнанию допускают ошибки или не выполняют отдельные нормы и правила. Это приводит к большим потерям государственных доходов, к дезорганизации работы таможенных органов и других ведомств, к угрозе национальной безопасности.

В связи с тем, что государство заинтересовано в реализации внешней, внутренней, экономической, финансовой, налоговой, внешнеторговой, таможенной, военной политики, а также политики в области обеспечения государственной, экономической и других видов безопасности, оно принимает соответствующие меры не только по предоставлению прав и свобод всем участникам ВЭД, но и по обеспечению добросовестного выполнения ими возложенных на них обязанностей, в том числе и с помощью таможенных органов, осуществляющих таможенный контроль. Данная контрольная функция проявляет себя постоянно вне зависимости от категорий и количества перемещаемых товаров, а также лиц, их перемещающих, и разновидностей транспортных средств.

В Таможенном кодексе Республики Беларусь (далее Таможенный кодекс) дается следующее определение таможенного контроля: «Таможенный контроль- совокупность мер, осуществляемых таможенными органами Республики Беларусь в целях обеспечения соблюдения законодательства Республики Беларусь о таможенном деле, а также законодательства Республики Беларусь и международных договоров Республики Беларусь, контроль за исполнением которых возложен на таможенные органы Республики Беларусь».[3]

На практике таможенный контроль представляет собой действия должностных лиц таможенного органа, осуществляемые в установленной последовательности и направленные на обеспечение соблюдения действующего таможенного законодательства, а также международных договоров государства и установленного порядка перемещения товаров и транспортных средств через таможенную границу, в том числе соблюдение мер нетарифного регулирования при перемещении товаров и транспортных средств под определённый таможенный режим.

Особо важно подчеркнуть, что таможенный контроль является мощным инструментом реализации целей таможенной политики государства, таких как:

обеспечение наиболее эффективного регулирования товарообмена на таможенной территории республики;

участие в реализации торгово-политических задач по защите белорусского рынка;

стимулирование развития национальной экономики;

содействие в проведении структурной перестройки и решении других задач экономической политики Республики Беларусь.

Именно таможенный контроль направлен на реализацию экономических, регулятивных и правоохранительных функций таможенной политики.

Ее экономическая функциясостоит в пополнении доходной части бюджета страны путем взимания таможенных пошлин, налогов и иных платежей при перемещении товаров и транспортных средств через таможенную границу государства. Регулятивная функциязаключается в регулировании товарооборота через таможенную границу путем повышения или понижения таможенных ставок, а также установления всевозможных запретов и ограничений на ввоз и вывоз товаров, лицензирования оборота через границу отдельных видов товаров и услуг, выдачи разовых разрешений на ввоз и вывоз отдельных товаров и целым рядом иных мер административного характера. Выполняя правоохранительные задачи, таможенная политикаобеспечивает защиту экономической безопасности государства как составной части его государственной безопасности, защиту жизни, здоровья людей и иных интересов потребителей ввозимых товаров, защиту общественного порядка, а также нравственности, моральных устоев и культурных традиций общества, охрану окружающей природной среды, флоры и фауны, борется с преступлениями и административными правонарушениями, связанными с незаконным оборотом через таможенную границу государства товаров и транспортных средств, а также наркотиков, оружия, вооружения и военной техники, предметов старины и искусства и т.п.

Таможенный механизм, во многом основывающийся на проведении таможенного контроля, призван защищать белорусский рынок от внутренних и внешних угроз, экономических и прямых материальных ущербов, ограждать отечественных товаропроизводителей от дестабилизирующего влияния извне и одновременно стимулировать развитие национальной экономики[4].

В свете поднятой в данной работе темы чрезвычайно важно осветить основные принципы организации и проведения таможенного контроля.

В мировой практике осуществления таможенного контроля используются два основных метода:

Метод таможенного контроля за перемещением — совокупность мер, применяемых в отношении товаров, транспортных средств и физических лиц до или после их прибытия, убытия или во время прохождения таможенных процедур и до их завершения. В случае выборочного по отношению к объектам контроля применения таких мер отбор товаров, транспортных средств, документов и лиц для проверки обычно проводится на основе случайной выборки, оперативной информации, опыта и интуиции должностного лица таможенного органа или с использованием системы управления рисками (СУР). Данный метод включает меры по: документальной проверке; физическому досмотру (общему и детальному); идентификации товаров, назначению определенного маршрута следования товара (транспортного средства), организации таможенного сопровождения; таможенному контролю в отношении физических лиц.

Метод таможенного контроля, основанный на аудите— совокупность мер, предпринимаемых таможенными органами для проверки точности и достоверности сведений, указанных в таможенных декларациях, путем изучения бухгалтерской документации, систем бизнеса и всех относящихся к делу коммерческих данных, имеющихся у того или иного лица или организации. Меры таможенного контроля, основанного на аудите, могут варьироваться от собственно аудита, проводимого после таможенного оформления, до проведения участником ВЭД самоконтроля (аудита систем участника ВЭД).[5]

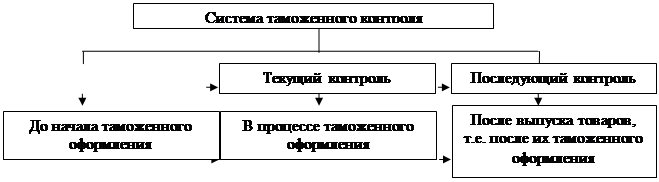

Вышеназванные методы применяются во взаимосвязи и взаимозависимости в различной пропорции с учетом временного этапа таможенного контроля (Рисунок 1).

Рисунок 1 - С истема таможенного контроля

|

|

из

5.00

|

Обсуждение в статье: ТАМОЖЕННЫЙ КОНТРОЛЬ КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ ТАМОЖЕННОЙ ПОЛИТИКИ ГОСУДАРСТВА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы