|

Главная |

Корреляционно-регрессионный анализ формирования средств внебюджетных фондов

|

из

5.00

|

Исследование объективно существующих связей между явлениями – важнейшая задача статистики. В процессе статистического исследования зависимостей вскрываются причинно-следственные отношения между явлениями, что позволяет определять факторы, существенно влияющие на вариацию изучаемых явлений и процессов.

Для того чтобы провести данное исследование, необходимо применить корреляционный и регрессионный методы анализа. В своей работе я рассматриваю межфакторную модель анализа, а именно влияние на размеры поступлений во внебюджетные социальные фонды двух факторов:

· валового внутреннего продукта (в текущих ценах);

· численности занятых в РФ.

Дальнейший расчет будет основываться на данных, приведенных в следующей таблице.

Таблица 2.6

Расчетные данные

| год, t | поступления во внебюджетные фонды, млрд. руб. Y | ВВП, млрд. руб., x1 | занятые в экономике , тыс.чел. x2 |

| 1 | 520,7 | 7305,6 | 65273,0 |

| 2 | 625,1 | 8943,6 | 65124,0 |

| 3 | 821,4 | 10830,5 | 66266,0 |

| 4 | 986,2 | 13243,2 | 67152,0 |

| 5 | 1181,9 | 17048,1 | 67134,0 |

| 6 | 1619,3 | 21625,4 | 68603,0 |

| 7 | 1982,0 | 26903,5 | 69157,0 |

| 8 | 2400,0 | 33111,4 | 70814,0 |

| 9 | 3253,3 | 41668,0 | 70603,0 |

Для начала исследуем тенденцию изменения показателей во времени (построим тренды), а затем рассчитаем отклонения расчетных значений от тренда. На основе полученных значений, приведенных в приложении 1, составляем уравнения тренда для каждого ряда:

y = 320,15t - 113

x1 = 4174,7t - 797,93

x2 = 760,38t + 63990 .

по данным отклонений также можно определить парные коэффициенты корреляции, которые, в свою очередь, равны:

ryx1 = 0,9975;

ryx2 = 0,9540;

rx1x2 = 0,414.

Данные показатели указывают на весьма сильную связь каждого фактора с результатом, а также высокую межфакторную зависимость (rx1x2 >0,7). При такой сильной межфакторной зависимости рекомендуется один из факторов исключить из рассмотрения.

Также можно рассчитать частные коэффициенты корреляции. Они определяют тесноту связи между результатом и фактором при устранении влияния других факторов.

ryx1x2 = 0,9833;

ryx2x1 = 0,6303.

Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной связи парные коэффициенты дают завышенные оценки тесноты. Поэтому целесообразно исключить один из факторов из рассмотрения.

С помощью MS Excel рассчитываем коэффициенты межфакторной корреляции, которые измеряют тесноту связи между явлениями, и получаем

ryx1 = 0,9877;

ryx2 = 0,9975;

rx1x2 = 0,9919.

Т.к. значение коэффициентов корреляции больше 0,7, то это говорит о наличии весьма тесной линейной связи между признаками. С их помощью также можно найти коэффициенты детерминации, которые равны:

ryx1² = 0,9877² = 0,9756;

ryx2² = 0,9975² = 0,9950.

Это означает, что 97,56% вариации поступлений во внебюджетные фонды (Y) объясняется вариацией фактора x1 – размера ВВП. Соответственно, 99,50% вариации тех же поступлений объясняется размером денежной массы ( x 2).

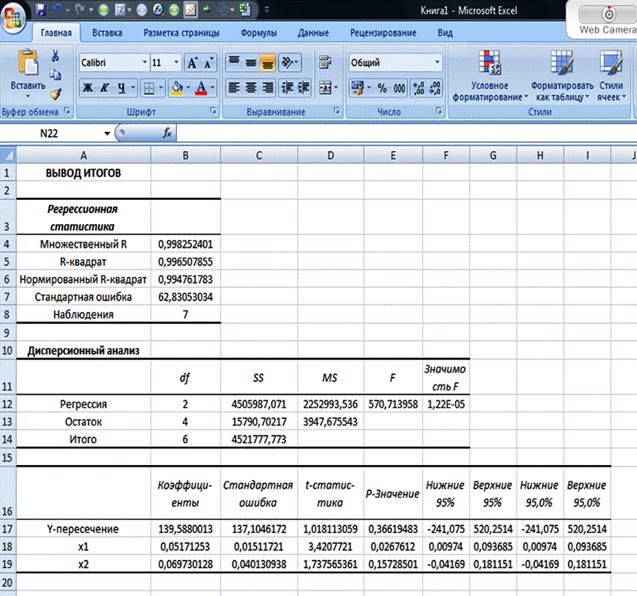

Следующим шагом является расчет регрессии. Получаем следующее уравнение регрессии:

y =139,59+0,0517x1 +0,0697x2 ,

которое показывает, что при увеличении показателя ВВП на 1 млрд. руб. поступлений в государственные внебюджетные фонды увеличивается в среднем на 0,0517 млрд. руб., а при увеличении денежной массы на 1 млрд. руб. - увеличивается в среднем на 0,0697 млрд. руб.

Следующими показателями являются множественный коэффициент корреляции и коэффициент детерминации, которые равны соответственно:

R = 0,9983

R² = 0,9965

Такие их значения указывают на весьма сильную связь всего набора факторов с результатом.

Скорректированный коэффициент детерминации дает такую оценку тесноты связи, которая не зависит от числа факторов и поэтому может сравниваться по разным моделям с разным числом факторов. В данном исследовании он равен:

Ŕ² = 0,9948 ,

который так же, как вышеуказанные коэффициенты, указывает на весьма высокую (более 99%) детерминированность результата y в модели факторами x1 и x2.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F -критерий Фишера, фактическое значение которого равно:

F =570,14.

Фактические значения t -критерия Стьюдента:

tb1 = 3,421;

tb2 = 1,738.

Доверительные интервалы для параметров регрессии:

0,0097 ≤ b1 ≤ 0,0937;

-0,0417 ≤ b2 ≤ 0,1812.

Также значения частного F -критерия Фишера можно найти как квадрат соответствующего значении t -критерия Стьюдента:

Fx1 = 3,421² = 11,7032; Fx2 = 1,738² = 2,0206.

Заключение

Таким образом, можно определить государственные внебюджетные социальные фонды как совокупность экономических перераспределительных отношений, возникающих в процессе движения финансовых ресурсов государства и муниципальных образований, имеющих строго целевые источники формирования и направления использования, а также функционирующих автономно от бюджета.

Итак, необходимость и важность существования подобных служб (фондов) и бурное их развитие объясняется следующим:

1) у органов государственной власти появляются дополнительные средства для вмешательства в экономику и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики;

2) будучи автономными от бюджета, эти фонды предназначаются для решения новых важных задач, которые требуют особого внимания со стороны государства. Именно появление внебюджетных фондов со строго целевым использованием средств обеспечивает более эффективный государственный контроль;

3) внебюджетные фонды можно в определенных условиях, при их профиците, использовать для покрытия бюджетного дефицита через кредитный механизм.

Список используемой литературы

1. www.gks.ru

2. Бюджетный кодекс РФ. – М.: «Консультант Плюс»,2009.

3. Российский статистический ежегодник. – 2009.

4. Финансы: учебник / под ред. А.И. Архипова, И.А. Погосова. – М.: «Проспект», 2009. – С. 353-295.

5. Финансы: учебник / под ред. Г.Б. Поляка. – 3-е изд. – М.: «ЮНИТИ», 2008. – С.375-394.

6. Целевые бюджетные и внебюджетные фонды: учебное пособие / под ред. В.В. Карчевского. – М.: «Вузовский учебник», 2008. - С.224.

7. Государственные и муниципальные финансы: учебник / под ред. И.Н. Мысляева. – М.: «ИНФРА-М», 2004. – С.210-225.

8. Теория статистики: учебник / под ред. Р.А. Шмойловой. – 5-е изд. – М.: «Финансы и статистика», 2008. – С.323-401.

9. Практикум по эконометрике с применением MS Excel / А.К. Шалабанов, Д.А. Роганов. – Казань, 2009.

Приложения

Приложение 1

Приложение 2

|

из

5.00

|

Обсуждение в статье: Корреляционно-регрессионный анализ формирования средств внебюджетных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы